Zusammenfassung

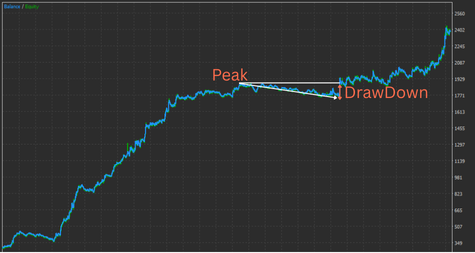

Drawdown (DD) ist der Rückgang der Equity-Kurve vom jüngsten Hoch, wenn Verluste anfallen. Die Toleranzlinie ist der „mental und finanziell maximal verkraftbare Rückgang“, abgeleitet aus Formeln und realer Performance. Die Sicherheitszone liegt innerhalb dieser Linie – der konservative Betriebsbereich.

Definition von Drawdown

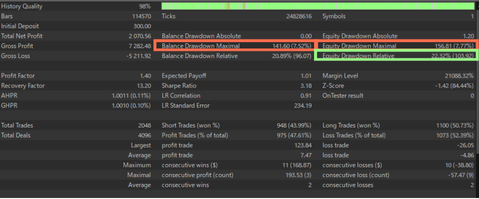

Maximaler Drawdown (Max DD): größter Rückgang zwischen einem Hoch und dem folgenden Tief der Equity-Kurve in einem Zeitraum. Max DD kann als Prozentwert oder absoluter Betrag angegeben werden. Es gibt „Balance-Drawdown“ und „Equity-(Floating P&L)-Drawdown“. Ersterer eignet sich zum historischen Vergleich, für das Überlebensrisiko des Kontos ist jedoch letzterer entscheidend. Unten sehen Sie eine MT5-Backtest-Statistik mit den wichtigsten DD-Feldern.

Der Equity-Drawdown ist besonders wichtig. Wenn Lots mit dem Kontostand skaliert werden, ist die Kennzahl „Equity Drawdown Relative“ im Backtest die wichtigste Prozentzahl.

Drei Faktoren: Tiefe, Dauer, Häufigkeit

Tiefe: Rückgangsgröße (%) Dauer: Erholungszeit (Tage/Trades) Häufigkeit: Auftretensrate. Wichtig: Auch ein flacher DD kann psychisch belasten, wenn er lange anhält. Zahlen und Dauer gemeinsam betrachten.

Max DD und Risikotoleranz (Toleranzlinie festlegen)

Toleranzlinie = größter Rückgang, bei dem der Betrieb fortgeführt werden kann. Quantifizieren Sie folgendermaßen.

Schritt 1: Erwarteten DD aus Tests schätzen

Vor dem Live-Einsatz Testergebnisse prüfen: Backtests und Forward-Tests. Testen Sie Ihr EA über lange Zeiträume (z. B. 20 Jahre seit 2005). Verwenden Sie die minimale Lot-Größe, damit spätere Skalierungen klar sind. Beispiel: DD=200 USD bei 0,01 Lot → 2.000 USD bei 0,1 Lot, 20.000 USD bei 1 Lot. Mit 1.000 USD Kontostand ist 0,1 Lot wahrscheinlich zu aggressiv. Danach Forward-Tests des Entwicklers (z. B. Myfxbook) prüfen – je länger, desto aussagekräftiger.

Schritt 2: Konservativ mit Live-Faktor anpassen

Live-Ergebnisse sind oft schlechter als Backtests (Überanpassung, Slippage, Requotes). Fügen Sie daher einen Puffer von etwa ×1,5–×2,0 hinzu. Beispiel: Backtest-DD=200 USD → erwarteter DD=300–400 USD. (Annahme: seriöses EA. Bei überfitteten/zweifelhaften EAs kann der Backtest-DD unnatürlich klein sein.)

Schritt 4: Tolerierbaren DD und Anfangseinzahlung bestimmen

Bestimmen Sie den maximal tolerierbaren DD relativ zum Kontostand (z. B. 50 %). Beispiel: erwarteter DD 400 USD, Deckel 50 % → ~800 USD Anfangseinzahlung. Kein System ist absolut – setzen Sie nur Kapital ein, dessen Totalverlust tragbar ist.

Betrieb mit automatischer Lot-Größe

Oben: manuelles Sizing. Viele EAs bieten Auto-Lot basierend auf dem Kontostand. Das kann Wachstum fördern, doch der DD skaliert mit dem Koeffizienten. Backtesten Sie gründlich und beobachten Sie DD vs. Kontostand und Anpassungskoeffizient. Ziel z. B.: DD ≤ 50 % des Kontos → passenden Koeffizienten iterativ finden.

Praktische Maßnahmen zur DD-Reduktion

Auch ohne alle Systemdetails zu kennen, lassen sich über freigegebene Parameter oft DD-Spitzen dämpfen. Typische Maßnahmen:

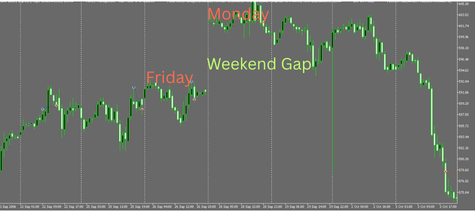

Wochenend-Schließung zur Vermeidung von Tail-Risiken

FX-Märkte sind am Wochenende geschlossen; montags können große Gaps auftreten. Positionen über das Wochenende zu halten birgt unerwartete Verlustrisiken. Legen Sie eine generelle Schließung am Freitag zu einer festen Uhrzeit fest.

Obergrenze für gleichgerichtete Parallel-Positionen

Viele Positionen in eine Richtung vergrößern Verluste in Gegenbewegungen. Eine Begrenzung hilft; EAs mit unbegrenztem Nachkaufen sind strukturell hochriskant.

Ereignisse meiden / News-Filter nutzen

Große Veröffentlichungen (z. B. US-NFP) erhöhen die Volatilität in USD-Paaren stark. Mean-Reversion-EAs mit weiten SL und langen Haltezeiten riskieren einzelne große DD-Ereignisse. Vor Events schließen oder Einstiege sperren kann helfen – abhängig von der Logik.

DD-Reduktion bei auf dieser Seite gelisteten EAs

Wochenend-Schließung

Unsere EAs implementieren i. d. R. die Wochenend-Schließung und aktivieren sie standardmäßig.

Limits für gleichgerichtete Positionen

Die meisten EAs erlauben pro Logik nur eine Position je Richtung. Bei mehreren Logiken können mehrere Positionen entstehen, doch ohne massives Aufbauen – Risiko bleibt niedriger.

News-Filter

Viele unserer EAs sind Breakout-/Momentum-basiert und können von Veröffentlichungen profitieren; daher meist kein News-Filter.

Risikoreiche Designs eliminieren

Martingale- oder Grid-EAs können extrem hohe DDs erzeugen. Grid addiert bis zum Gewinn – kurzfristig glatte Kurve, doch im starken Trend explodieren Floating-Verluste, Equity nähert sich null. Martingale verdoppelt nach Verlusten – Serien können katastrophal enden. Trotz schöner Kurzfrist-Kurve langfristig riskant → meist vermeiden.

Umgang mit Drawdown

DD zu verteufeln und an ein „perfekt drawdownfreies System“ zu glauben, ist riskant. FX-Märkte sind komplex und nicht stationär; kein System gewinnt in jedem Regime. Winzige DDs in Tests deuten oft auf Overfitting, riskante Langzeit-Halte oder versteckte Grid/Martingale hin. Besser: bei Regelbruch per Stop Loss begrenzen, angemessene DDs akzeptieren und mit echtem Edge langfristig wachsen.

Häufige Fragen (FAQ)

Was ist Drawdown (DD)? Unterschied zwischen Balance-DD und Equity-DD?

Drawdown ist der Rückgang der Equity vom letzten Hoch. Balance-DD betrachtet nur realisierte P&L, Equity-DD schließt unrealisierte P&L ein und zeigt den echten Zustand. Für das Überlebensrisiko ist Equity-DD maßgeblich.

Welcher Max DD-Prozentsatz ist „sicher“?

Es gibt keine allgemeingültige Zahl. Es hängt von Strategie, Haltezeit und Diversifikation ab. Viele Privatanleger sehen 30–50 % als psychische/kapitalmäßige Obergrenze – an eigene Mittel und Ziele anpassen.

Wie setze ich meine Toleranzlinie?

1) Lange Backtests zur DD-Schätzung → 2) konservativ mit ×1,5–×2,0 für Live-Abschläge → 3) maximal tolerierten % festlegen und Positionsgröße/Kapital rückwärts ableiten.

Wie rechne ich den Anfangseinzahlungsbedarf aus dem erwarteten DD zurück?

Erforderliche Einzahlung ≈ erwarteter DD ÷ erlaubte DD-Rate. Beispiel: 400 USD erwartet, 50 % Limit → ca. 800 USD.

Worauf beim Auto-Lot achten?

Da Lots mit dem Kontostand skalieren, skaliert auch der DD mit dem Koeffizienten. Koeffizient (Risikoprozent) im Backtest durchsweepen und prüfen, ob DD im Limit bleibt.

Ist eine Wochenend-Schließung nötig?

Sie vermeidet Tail-Risiken durch Montags-Gaps. Eine feste Schließzeit am Freitag beugt seltenen, aber gravierenden Gap-Verlusten vor.

Sollte ich einen News-Filter verwenden? Für welche Logiken?

Mean-Reversion mit weiten SL und langen Halten leidet oft bei Events – Meiden hilft. Breakout/Momentum kann profitieren.

Wie viele gleichgerichtete Parallel-Positionen sind sicher?

Bei Gegenlauf wachsen Verluste mit jeder Position schneller. Eine oder wenige sind konservativ. Unbegrenztes Nachkaufen ist strukturell riskant.

Welche Risiken bergen Martingale und Grid?

Kurzfristig oft schön, aber starke Trends können die Equity zerstören und die Langfrist-Ausfallwahrscheinlichkeit erhöhen. Im Allgemeinen vermeiden.

Backtest vs. Forward-Test – was zählt mehr, und wie lange?

Beides ist nötig: lange Backtests (z. B. 20 Jahre) für Robustheit und drittverifizierte Forward-Tests (z. B. Myfxbook) für reale Abschläge und Friktionen.

Auf welche DD-Kennzahl fokussieren?

Bei fixen Lots ist Max DD % vergleichbar. Bei kontostandsabhängigen Lots ist „Equity Drawdown Relative (%)“ am wichtigsten.

Was tun, wenn ein DD lange anhält?

Lot-Reduktion in Stufen, Re-Entry-Stop, Diversifikation und Haltezeit-Anpassung erwägen. Bei Overfitting-Verdacht Regeln vereinfachen und neu validieren.