Inhaltsverzeichnis

- Ziel des Artikels (Schlüsselpunkte)

- Grundlagen der Monte-Carlo-Analyse

- Beispiel 1: Gold Crab Robot

- Beispiel 2: „Blinde Flecken“ von Monte-Carlo

- Grenzen der Monte-Carlo-Analyse und wie man damit umgeht

- Praktische Checkliste

- Häufige Missverständnisse und Warnungen

- Fazit

- FAQ

Ziel des Artikels (Schlüsselpunkte)

Monte-Carlo-Analyse = Zufälliges Neuanordnen von Gewinn-/Verlustsequenzen, um das Ausmaß der Worst-Case-Szenarien zu messen.

Sie hat jedoch blinde Flecken: nicht realisierte Verluste (Equity DD), die Kapitalisierung von Lot-Größen und langfristige Preisveränderungen.

Anhand des Beispiels des Gold Crab Robot und eines benutzerdefinierten Grid EA werden wir aufschlüsseln, wie man die Ergebnisse liest und worauf man achten muss.

Grundlagen der Monte-Carlo-Analyse

Ein Backtest stellt nur „eine Geschichte“ dar.

Monte-Carlo erstellt viele alternative Geschichten, indem es die Handelsergebnisse neu anordnet (Resampling), und bewertet dann die Verteilungen von:

- Maximalem Drawdown (MaxDD)

- Endprofit (entspricht CAGR)

- Verlustserien

- Risiko des Ruins

👉 In der Praxis konzentrieren sich Händler auf die pessimistische Seite (z. B. 95 % Konfidenzniveau), um Lot-Größen und Kapital zu dimensionieren.

Beispiel 1: Gold Crab Robot

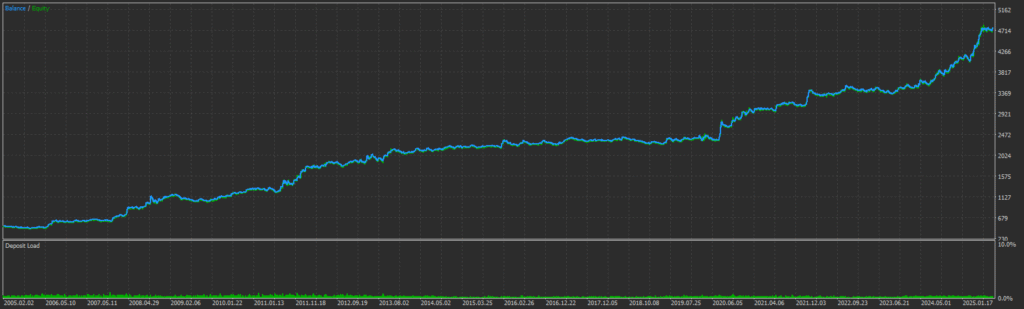

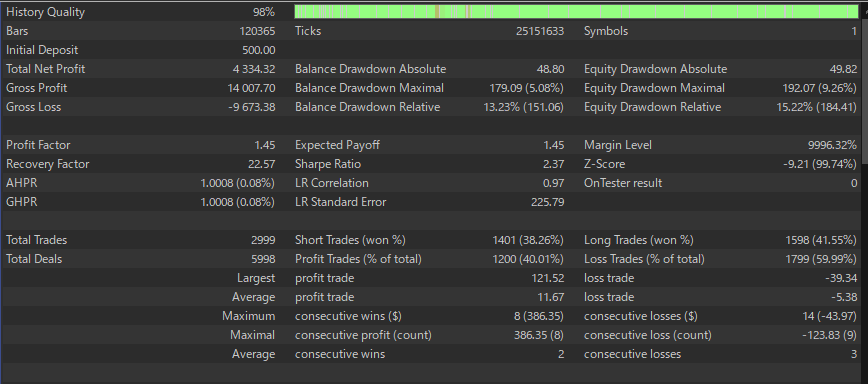

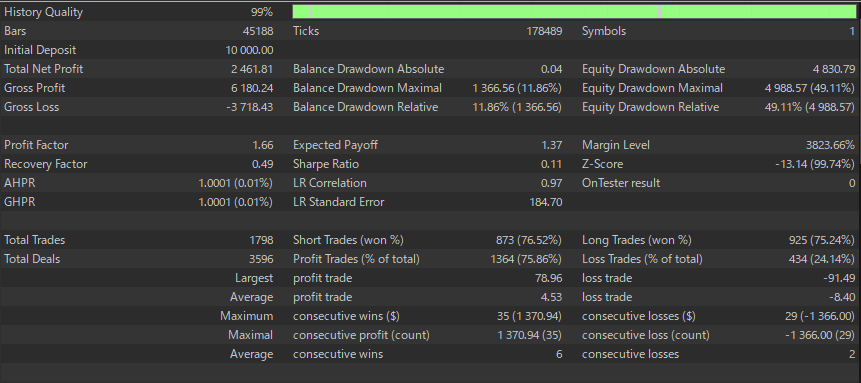

1) Backtest-Übersicht (MT5-Report)

Hauptmetriken (Auszug):

- Festes Lot 0.01, Anfangseinlage $500, Gesamtzahl der Trades 2.999, Gewinnrate 40.01%

- Profit Factor (Gewinnfaktor) 1.45, Sharpe 2.37, Recovery Factor 22.57

- Maximaler Kontostand DD (Max Balance DD) $179.09 (5.08%), Maximaler Equity DD (Max Equity DD) $192.07 (9.26%)

- Maximale Verlustserie 14 (-$43.97), durchschnittlicher Gewinn $11.67, durchschnittlicher Verlust -$5.38

👉 Prüfen Sie zuerst die Gesundheit der Rohdaten (PF, DD, Gewinn-/Verlustbilanz).

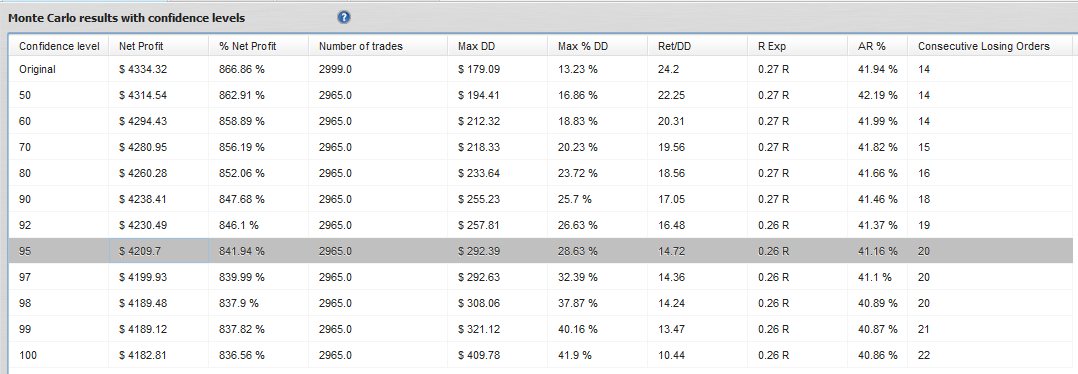

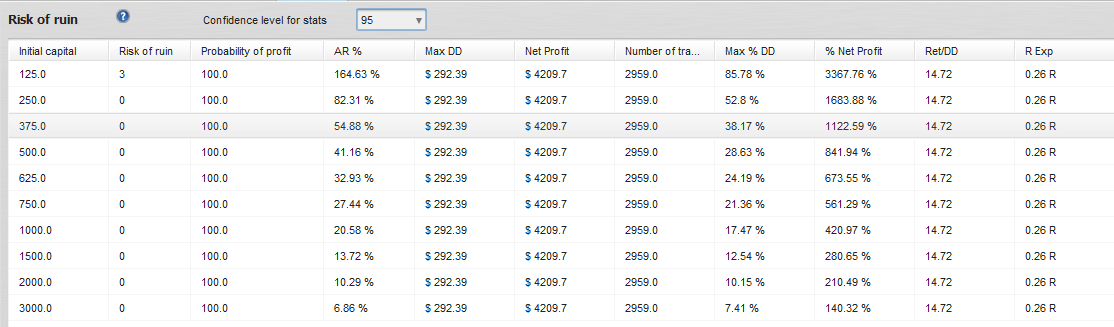

2) Ergebnisse mit Konfidenzniveaus

Lesen der 95%-Zeile (Schlüssel):

- Nettogewinn ≈ $4.209,7 (pessimistische Gewinnerwartung)

- Max DD ≈ $292,39, Max %DD ≈ 28.63%

- Ret/DD ≈ 14.72, maximale Verlustserie ≈ 20

Lot-Größen-Beispiele:

- Erlaubter DD = 20% → Lot-Multiplikator ≈ 20 / 28.63 ≈ 0.70×

- Erlaubter DD = 30% → Lot-Multiplikator ≈ 1.05× (es ist immer sicherer, ≤1.0× zu bleiben)

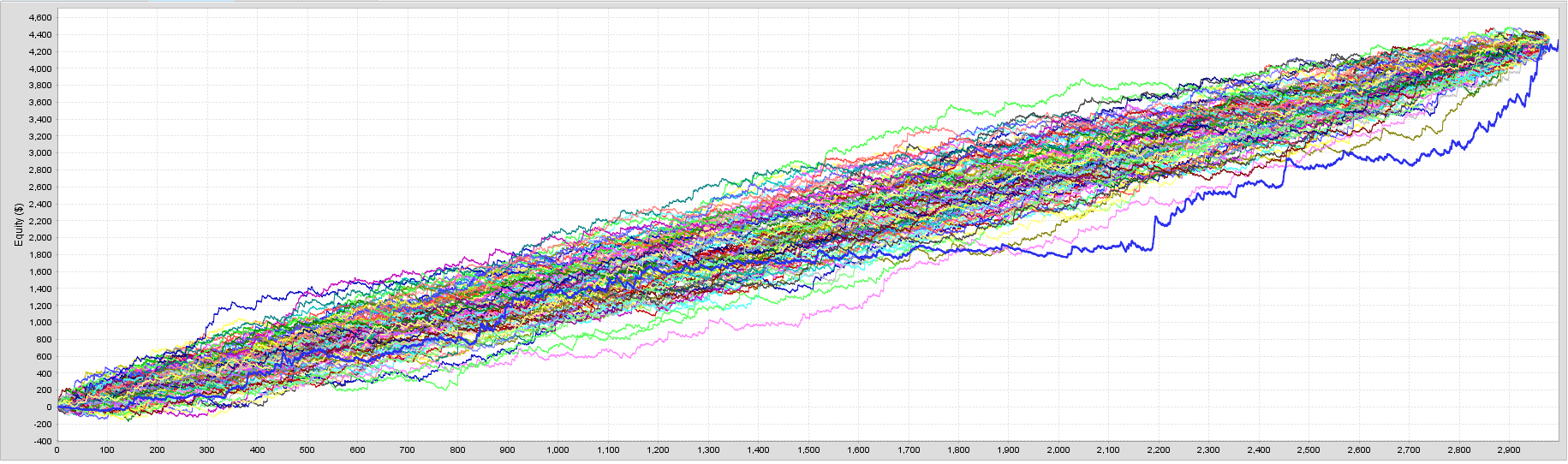

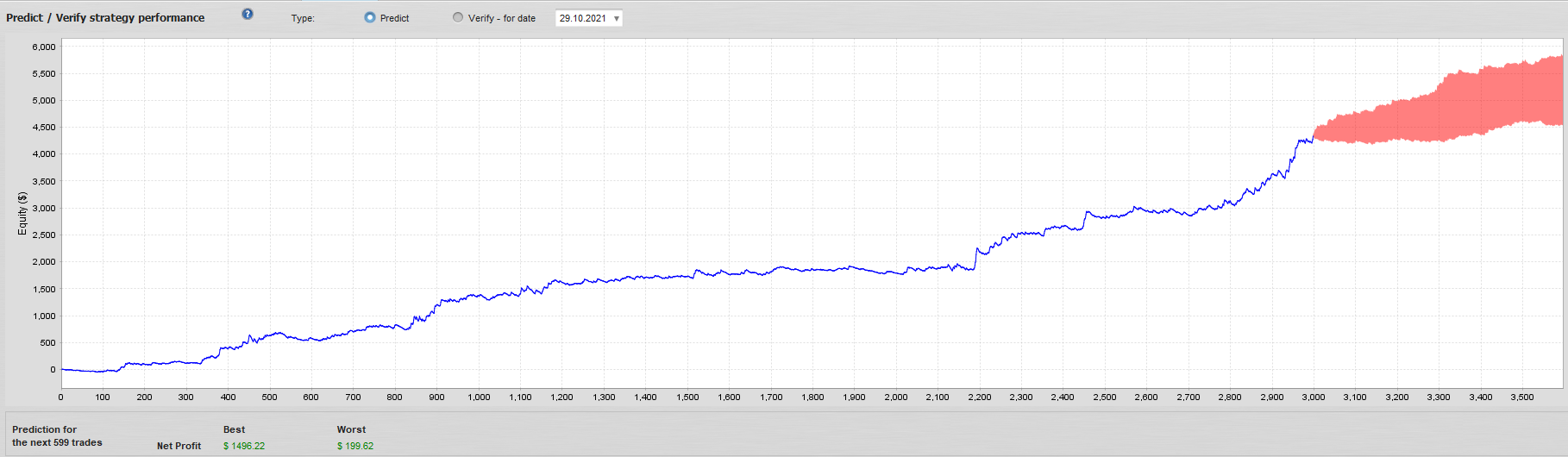

3) Monte-Carlo-Diagramm

Schlüsselpunkte:

- Die meisten Pfade steigen an, aber die Kurven der unteren Bänder (pessimistisch) zeigen Einbrüche.

- Es ist sicherer, die Lots basierend auf dem unteren Band zu dimensionieren.

4) Risiko des Ruins

Beispiele:

- Anfangskapital $125 → Risiko des Ruins = 3%

- $250+ → 0% (in diesem Modell unwahrscheinlich, die Ruin-Zone zu erreichen)

⚠️ Aber: Dies setzt nur feste Lots voraus. Für Kapitalisierung oder Margin-Regeln separat neu bewerten.

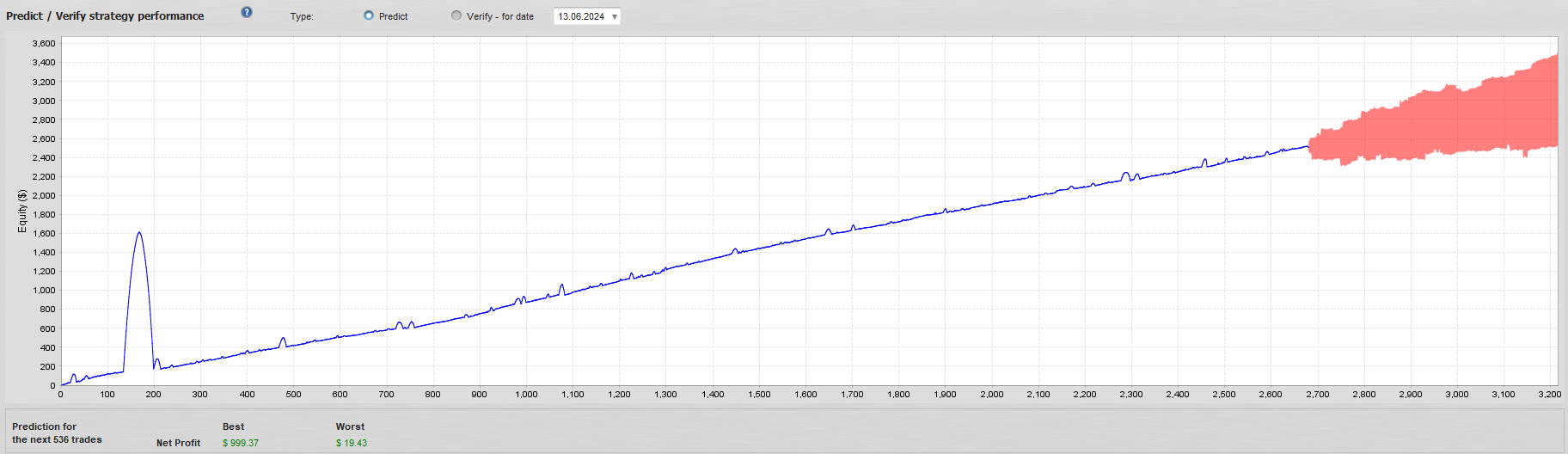

5) Vorhersagen / Überprüfen (zukünftige Projektion)

Das rote Band = Projektionsbereich für die nächsten X Trades.

👉 Praktische Regel: Planen Sie Abhebungen und Cashflow am unteren Ende.

Beispiel 2: „Blinde Flecken“ von Monte-Carlo

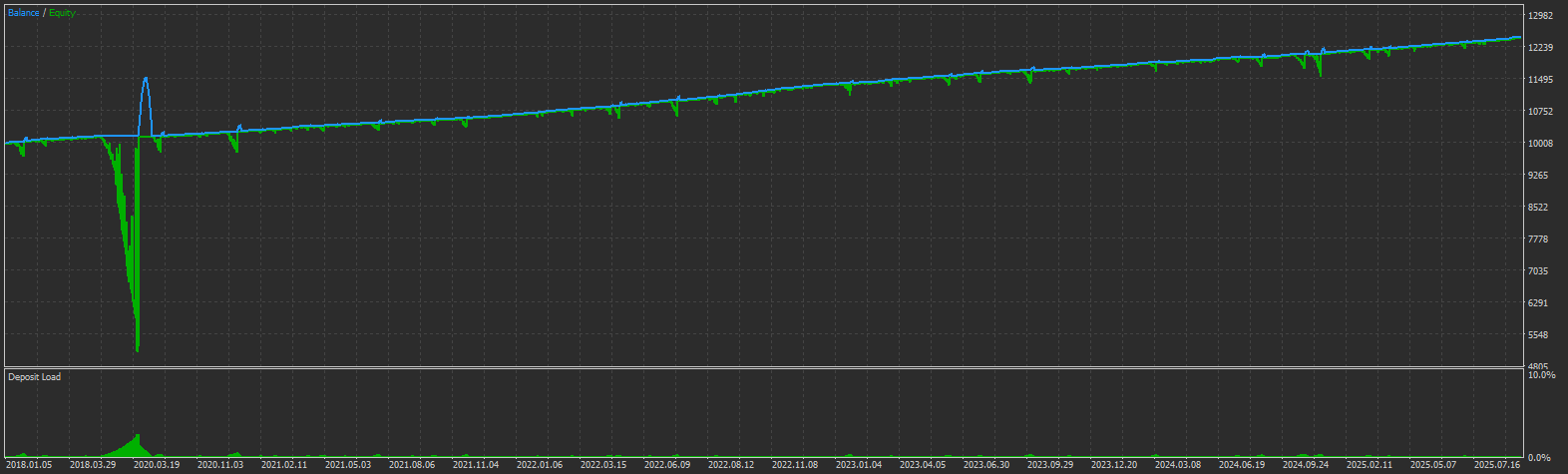

A) Spitzen bei nicht realisierten Verlusten (Equity DD)

Bei einem Sample Grid EA, selbst bei festen 0.01 Lots auf einem $10.000-Konto, betrugen die nicht realisierten Verluste fast 50% des Eigenkapitals.

➡️ Da Monte-Carlo nur mit geschlossenen Trades arbeitet, ignoriert es solche Spitzen fast vollständig.

B) Warum die Ergebnisse trotzdem „gut“ aussehen

Monte-Carlo-Tabellen und -Diagramme können trotzdem anzeigen:

- Glatte aufsteigende Kurven

- Niedrige Max %DD-Werte

👉 Aber Risiken wie Equity Drawdown und Margin-Exposition bleiben verborgen. Für Grid-/Martingale-EAs kann dieser blinde Fleck fatal sein.

Grenzen der Monte-Carlo-Analyse und wie man damit umgeht

1) Equity DD ist nicht enthalten

MC ordnet geschlossene Trades neu an → kann keine großen nicht realisierten Verluste oder Margin Calls erfassen.

Lösungen:

- Verwenden Sie Renditen auf Equity-Basis, wenn das Tool dies unterstützt.

- Überwachen Sie Max Equity DD, Margin Usage, MAE separat.

- Priorisieren Sie die externe Überwachung für Grid-/Martingale.

2) Nicht geeignet für die Kapitalisierung (variable Lots)

MC geht von festen Lots aus. Bei einer einfachen Neuanordnung verzerren mit dem Kontostand verbundene Lots das Risiko.

Lösungen:

- Bewerten Sie die Kapitalisierung direkt über den EA-Backtest.

- Falls erforderlich, ordnen Sie die %-Renditen neu an und wenden Sie die Kapitalisierung anschließend an (sensibel gegenüber Annahmen).

3) Langfristige Preisveränderungen

XAUUSD ↑10× in 20 Jahren, USDJPY ↑2×.

Feste Pip-Regeln über Jahrzehnte verfälschen die Ergebnisse.

Lösungen:

- Normalisieren Sie anhand von %-Renditen oder ATR-Multiplikatoren.

4) Abhängigkeit von Serien (Autokorrelation)

Eine einfache Neuanordnung unterbricht Gewinn-/Verlust-Cluster.

Lösungen: Verwenden Sie Block-Bootstrap (5–20 Trades) oder regime-basiertes Resampling.

Praktische Checkliste

- Wählen Sie ein Konfidenzniveau (z. B. 95%).

- Lot-Größen-Dimensionierung: Erlaubter DD / Max %DD(95%) (≈28.63% für Gold Crab).

- Anfangskapital: wo das Risiko des Ruins = 0–1% ist (feste Lots).

- Toleranz der Verlustserie: Planen Sie für ≈20 aufeinanderfolgende Verluste.

- Separat überwachen: Equity DD, Margin Usage, MAE.

- OOS / Forward-Tests: nicht mit der Optimierungsperiode vermischen.

- Logik-Robustheit: Auf Grid/Martingale, anormale Gewinnraten, schlechtes RR prüfen.

Häufige Missverständnisse und Warnungen

- Glatte MC-Bänder ≠ sicheres System. Grid-/Martingale-Risiken zeigen sich in der Equity, nicht in MC.

- MC-Screenshots können „Autoritäts-Dekoration“ sein. Einige Anbieter zeigen sie, um Sicherheit vorzutäuschen. Wahre Zuverlässigkeit kommt von:

- Forward-Tests

- Robuster, universeller Logik

- Vermeidung von Überoptimierung

Fazit

Die Monte-Carlo-Analyse ist ein wertvolles Werkzeug, um das Risiko geschlossener Trades zu visualisieren und die Dimensionierung von Lots und die Kapitalplanung zu steuern.

Aber ihre blinden Flecken (Equity DD, Kapitalisierung, Preisskalierung) erfordern eine separate Überwachung.

👉 Vertrauen Sie nicht nur Monte-Carlo allein — der wahre Kern ist die Robustheit der Strategielogik: Forward-/OOS-Tests, Vermeidung von Überanpassung (Curve-Fitting) und die Sicherstellung, dass man sich nicht auf Grid/Martingale verlässt.

Für weitere Informationen lesen Sie bitte die verwandten Artikel unten.

Hören Sie auf, der Gewinnrate hinterherzulaufen: Erwartungswert & Risiko-Ertrag (RR) zur Auswahl von EAs

Überoptimierte EAs vermeiden: Eine Checkliste vor dem Kauf

Walk-Forward-Analyse für EA-Käufer: Vertrauen jenseits von Backtests

FAQ

1) Was misst die Monte-Carlo-Analyse im Vergleich zu einem einzelnen Backtest?

Ein Backtest ist nur ein historischer Pfad. Monte-Carlo ordnet die Ergebnisse geschlossener Trades neu an, um viele alternative Geschichten zu erstellen und die Verteilungen des maximalen Drawdowns, des Endprofits, der Verlustserien und des Risikos des Ruins zu untersuchen. Es ist nützlich, um Worst-Case-Bereiche zu visualisieren, ersetzt aber keine Forward-/OOS-Tests.

2) Welches Konfidenzniveau sollte ich verwenden und wie dimensioniere ich Lots daraus?

Viele Händler verwenden das pessimistische 95%-Band. Eine praktische Regel lautet: Lot-Multiplikator ≈ Erlaubter %DD / Max %DD (95%). Wenn zum Beispiel Max %DD(95%) ≈ 28.63% beträgt und Ihr erlaubter DD 20% ist, dann beträgt der Multiplikator ≈ 20 / 28.63 ≈ 0.70×.

3) Berücksichtigt Monte-Carlo nicht realisierte Verluste (Equity DD) oder Margin Calls?

Nein. Standard-MC arbeitet nur mit geschlossenen Trades, daher kann es große Equity-Drawdowns, Margin-Nutzung und Intra-Trade-Exposition übersehen – insbesondere bei Grid-/Martingale-Systemen. Verfolgen Sie Max Equity DD, MAE und Margin Usage separat und überprüfen Sie die Brokerbedingungen.

4) Kann ich die Monte-Carlo-Ergebnisse für die Kapitalisierung (variable Lot-Größen) verwenden?

Seien Sie vorsichtig. Normales MC geht von festen Lots aus. Wenn Ihre Lot-Größe mit dem Kontostand oder den Risiko-in-%-Regeln skaliert, kann eine einfache Neuanordnung das Risiko falsch darstellen. Erwägen Sie eine erneute Simulation mit %-Renditen und die anschließende Anwendung der Kapitalisierung oder bewerten Sie die Kapitalisierung direkt im EA-Backtester.

5) Wie sollte ich das „Risiko des Ruins“ in der Praxis lesen?

Das Risiko des Ruins ist die Wahrscheinlichkeit, einen Verlustschwellenwert gemäß den Annahmen des Modells zu erreichen. Es ist bei festen Lots aussagekräftig. In einer Studie war das zum Beispiel so: Anfangskapital $125 → ~3% Ruin-Risiko; $250+ → ~0% (in diesem Modell). Wenn Sie Lot-Regeln oder den Hebel ändern, müssen Sie neu bewerten.

6) Warum kann Monte-Carlo für Grid/Martingale „sicher“ aussehen, obwohl das Equity-Risiko hoch ist?

Weil die Neuanordnung geschlossener Trades die Pfade glätten kann, während sie große nicht realisierte Drawdowns und die Clusterbildung von Risiken ignoriert. Für Grid/Martingale sollten Sie zusätzlich zu den MC-Tabellen immer die Equity-Kurven, den schwebenden DD, die Margin-Exposition und die Stop-Out-Levels des Brokers überprüfen.

7) Wie viele Daten sind für eine aussagekräftige Monte-Carlo-Analyse ausreichend?

Mehr Trades und abwechslungsreiche Markt-Regime verbessern die Zuverlässigkeit. Als Faustregel gilt, streben Sie Hunderte von Trades in verschiedenen Marktumgebungen an. Wenn Serien oder Regime wichtig sind, sollten Sie Block-Bootstrap (z. B. 5–20 Trades) oder regime-basiertes Resampling in Betracht ziehen.