Einleitung. Der Profitfaktor (Profit Factor, PF) ist „Total Gross Profit ÷ Total Gross Loss“. Liegt der Wert über 1, war das System in diesem Zeitraum netto profitabel. Es ist ein nützliches Maß, aber PF allein reicht nicht zur Beurteilung eines EA. Lesen Sie ihn immer zusammen mit der Trefferquote, dem Reward:Risk (RR) und dem Drawdown (DD).

PF-Definition (Formel & Bedeutung)

PF = Total Gross Profit ÷ Total Gross Loss

Sei die Trefferquote p, der durchschnittliche Gewinn AvgWin und der durchschnittliche Verlust AvgLoss. Dann gilt:

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

Hinweis: RR (Reward:Risk) = Average win ÷ Average loss.

Bei gleicher Trefferquote hebt ein größerer RR (Verluste begrenzen, Gewinne laufen lassen) den PF tendenziell an, während ein kleiner RR (kleine Gewinne, große Verluste) den PF dämpft.

Grobe Richtwerte (bei ausreichender Stichprobe)

- PF 1,1–1,3: Bescheiden, aber realistisch. Sind Kosten enthalten, kann es investierbar sein.

- PF 1,3–1,8: Gesunde Zone. Balance mit DD prüfen.

- PF ≥ 2,0: Stark, aber auf geringe Handelsanzahl, fehlende Kosten oder riskante Logik prüfen.

Einfaches Beispiel

Trefferquote 50 %, AvgWin 100, AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1,25. Nicht spektakulär, aber stetiger Aufbau der Equity.

PF vs. Drawdown (DD): warum PF allein riskant ist

Im Allgemeinen korreliert ein höherer PF mit geringerem DD bei gleichen Bedingungen. Es gibt jedoch Ausnahmen:

- Grid-/Martingale-Stile: Viele kleine Gewinne können den PF hoch erscheinen lassen, doch ein seltener Großverlust kann die Equity-Kurve zerstören.

- Ereignisempfindlichkeit: Ein einzelner „Fat-Tail“-Verlust bei einem Schock wird im PF oft erst sichtbar, wenn er bereits eingetreten ist.

Lesen Sie PF stets zusammen mit DD. Prüfen Sie, ob der maximale DD in Ihrer Toleranz liegt und ob der Recovery Factor (Net profit ÷ Max DD) angemessen ist. Details im Drawdown-Artikel.

Instabilität nach Zeitraum (Stichprobengröße & Regime)

- Unzureichende Stichprobe verzerrt den PF. Im Backtest auf ≥ 500 Trades derselben Logik zielen, idealerweise ≥ 1.000.

- Marktregime (Trend/Range, Volatilität) verschiebt den PF. Monatliche PF-Trends und PF in Rollfenstern zur Stabilitätsprüfung heranziehen.

- Immer Kommissionen, Spreads und Slippage in Backtests berücksichtigen. Ohne sie ist der PF aufgebläht.

„Unnatürlich hohen“ PF erkennen (Checkliste)

- PF > 2,0 bei wenigen Trades (< 200) → wahrscheinlich Zufall oder Overfitting.

- Trefferquote 80–95 %, aber RR < 1 (kleine Gewinne, große Verluste) → Hinweis auf Grid/Martingale. Größten Verlust und Equity-Fall in Verlustserien prüfen.

- Ausgelassene Kosten (nur fester Spread, keine Slippage) → PF wird im Live-Handel vermutlich deutlich sinken.

- Cherry-picked-Zeitraum → Regime-Bias. Auf voller Historie, OOS und Forward neu testen.

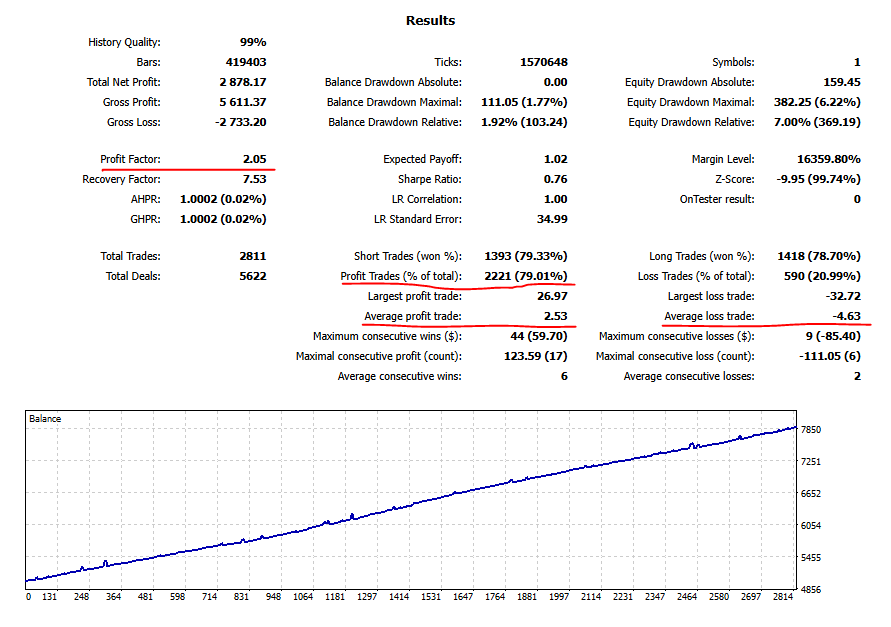

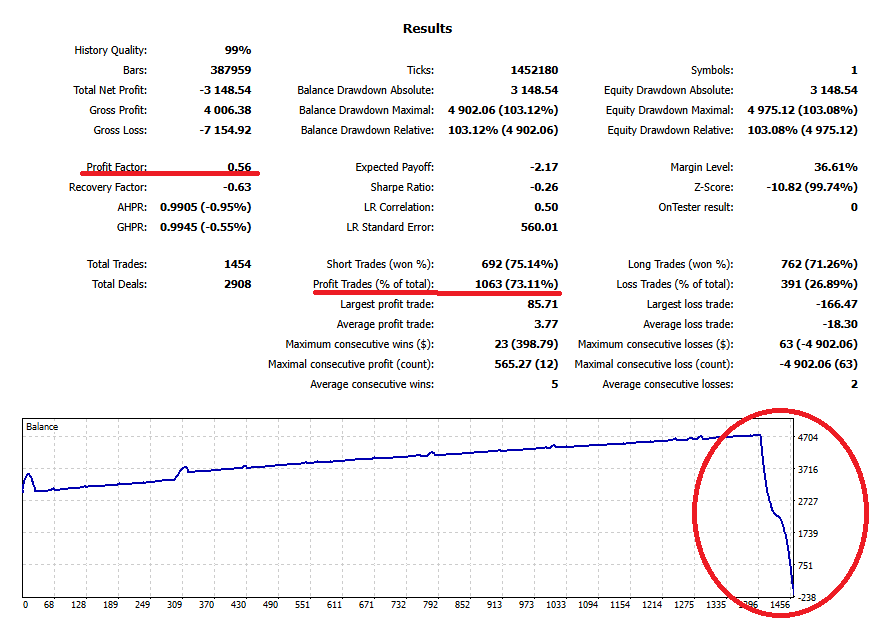

Beispiel für einen anormalen Profitfaktor

Die folgenden Backtest-Statistiken und die Equity-Kurve stammen von einem EA über 2015–2020.

Profit Factor: 2,05 — sehr hoch — und die Equity-Kurve ist außergewöhnlich glatt.

Gewinn-Trades (% von gesamt) = 79 %; auf den ersten Blick wirkt es wie ein perfektes System.

Das nächste Bild zeigt jedoch dasselbe System ab 2015 (ein anderer Zeitraum). Der Start ist stark, dann löscht ein einziger Großverlust das Konto aus.

Das zeigt: Ein hoher PF garantiert keine Robustheit. Ein sehr hoher PF sollte vielmehr Fragen nach riskanten oder irreführenden Techniken auslösen.

PF mit anderen Kennzahlen nutzen (PF in Entscheidungen umsetzen)

Expectancy (Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss. Zuerst bestätigen, dass E positiv ist. Details im Expectancy-×-RR-Artikel.

RR (Reward:Risk)

RR = Avg win ÷ Avg loss. Nach Möglichkeit ≥ 1,5–2,0 anstreben. Bei gleicher Trefferquote liefert ein größerer RR meist mehr Stabilität.

PF

PF > 1 ist das Minimum. 1,3–1,8 ist ein praktischer, gesunder Bereich. Bei sehr hohem PF Handelsanzahl, Kosten und größten Verlust gegenprüfen.

DD (maximum drawdown)

Sicherstellen, dass er innerhalb Ihrer Toleranz liegt. Bei gleichem PF ist ein flacherer DD leichter durchzuhalten. Auch Zeit/Rendite bis zur Erholung bedenken.

Stichprobe & Forward

Im Backtest ≥ 500–1.000 Trades derselben Logik verifizieren. Je länger der Forward-Test, desto glaubwürdiger.

Zusammenfassung: was heute zu tun ist

- PF ist ein Ergebnisverhältnis, kein Allheilmittel. Immer mit Expectancy, RR, DD, Handelsanzahl und Kostenrealismus lesen.

- Als Faustregel gilt PF 1,3–1,8 als gesund. Bei PF ≥ 2,0 sollten Sie zahlenbasiert erklären können, warum.

- Unnatürlich hohe Trefferquote × niedriger RR ist ein Warnsignal. Größten Verlust und Tiefe von Verlustserien auf Tail-Risiko prüfen.

- Entscheiden Sie schließlich nach Ihrem DD-Toleranzniveau und Ihren Regeln (tägliche/wöchentliche Verlustlimits, Stop/Restart-Trigger).

Verwandte Artikel

- What Is Drawdown? Sicherheitsmarge & akzeptable Grenzen

- Expectancy vs Win Rate & RR — Ein einfacher Leitfaden