(Para usuarios: cómo evitar elegir EAs solo por la tasa de acierto)

Conclusión: los principiantes suelen asumir “más tasa de acierto = mejor EA”, pero no siempre es cierto. De hecho, una tasa de acierto inusualmente alta puede señalar riesgo tipo grid/martingale que esconde grandes pérdidas. Lo que realmente importa es la expectancy de cada operación, que depende de la tasa de acierto y del tamaño de las ganancias frente a las pérdidas.

1) La fórmula básica (expectancy)

La expectancy por operación E te indica si un EA tiende a ganar o perder dinero con el tiempo:

E = Win rate × Average win − Loss rate × Average loss

- Win rate: probabilidad de una operación ganadora (p. ej., 60% → 0.6)

- Average win: ganancia media en las ganadoras

- Average loss: pérdida media en las perdedoras

Si E > 0, el saldo tiende a crecer en el largo plazo.

Ejemplo rápido

- Win rate = 40% (0.4)

- Average win = 2,000 JPY

- Average loss = 1,000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

Incluso con menos del 50% de acierto, la expectancy es positiva si las ganancias superan a las pérdidas.

2) RR (Reward:Risk): por qué importa

RR (Reward:Risk) significa Average win ÷ Average loss. Cuanto mayor sea el RR, menor tasa de acierto necesitas para el punto de equilibrio.

Ejemplos

- RR = 2 (TP +200 / SL −100) → win rate de equilibrio ≈ 33.3%

- RR = 0.5 (+50 / −100) → win rate de equilibrio ≈ 66.7%

Tabla rápida de equilibrio

| RR (ganancia media ÷ pérdida media) | Win rate de equilibrio |

|---|---|

| 0.5 | 66.7% |

| 1.0 | 50.0% |

| 1.5 | 40.0% |

| 2.0 | 33.3% |

| 3.0 | 25.0% |

Truco de memoria: Win rate de equilibrio = 1 ÷ (RR + 1).

Idea clave: la tasa de acierto da “tranquilidad”, el RR da “supervivencia”. Necesitas ambos.

Estudio de caso: leer RR y tasa de acierto en un informe de MT5

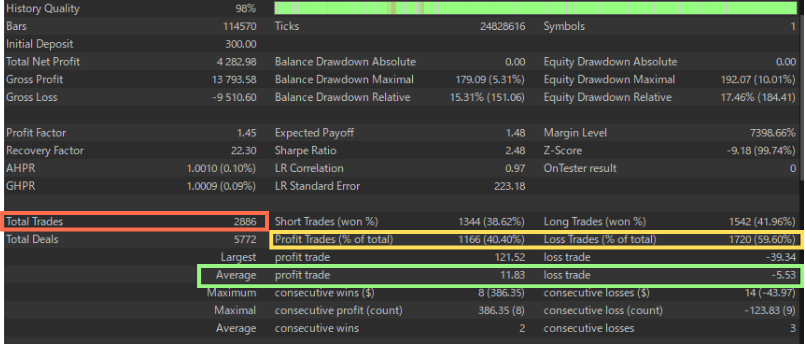

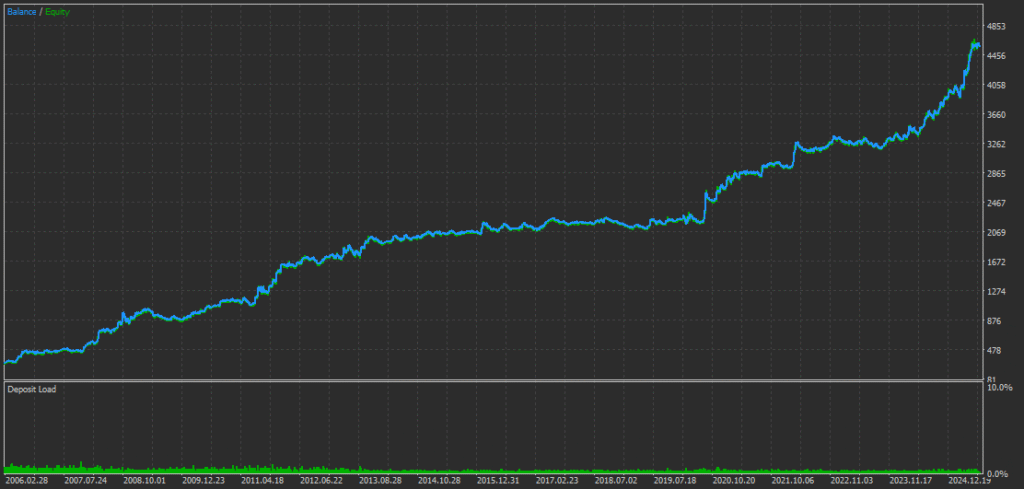

Ejemplo (Gold Crab Robot EA, 0.01 lotes fijos):

- Average profit trade = 11.83, Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = 40.40% (win rate bajo)

- Aun así Total Net Profit = 4,282 USD → expectancy positiva; la curva de equity asciende.

Esto muestra por qué una “tasa de acierto alta” por sí sola no define un buen EA.

3) Comprueba también PF (Profit Factor)

PF = Total gross profit ÷ Total gross loss (por encima de 1.0 es buena señal). Con la misma tasa de acierto, una ganancia media pequeña y una pérdida media grande reducen el PF. Revisa siempre Win rate + RR + PF en conjunto.

4) No te dejes engañar por muestras pequeñas

- Pocas operaciones = componente de “suerte” elevado.

- En backtests, apunta a ≥ 500 operaciones con la misma lógica; ≥ 1,000 es mejor para la estabilidad.

- Menos operaciones facilitan el overfitting (parámetros ajustados al ruido).

- Cuidado con “muchas micro-estrategias combinadas” para inflar el conteo; más operaciones ≠ más confianza automáticamente.

- Forward test: cuanto más largo, más creíble. Un mes brillante suele ser azar.

5) Consejos prácticos para el trading real

- No elijas solo por tasa de acierto: confirma que la expectancy sea positiva.

- Revisa el RR: apunta a ganancias claramente mayores que las pérdidas (regla general 1.5–2.0×+).

- Combina PF con el drawdown máximo: misma expectancy → prefiere el EA con drawdowns más poco profundos.

- Registra mensualmente con reglas fijas: tasa de acierto, ganancia media, pérdida media, PF, DD máximo. Cambiar reglas distorsiona la evaluación.

- Diversifica: combina EAs con comportamientos distintos para suavizar los drawdowns.

6) Precaución: patrones de grid / martingale

Cuidado con los EAs que muestran win rate muy alto pero RR bajo (pequeñas ganancias, pérdidas ocasionalmente enormes).

- Señales típicas: win rate 80–95%; Average win ≪ Average loss (RR < 1); largos ascensos suaves y, de vez en cuando, un gran desplome.

- Cómo detectarlo: observa juntos RR, PF, drawdown máximo y “largest loss”. Busca pérdidas desproporcionadas y caídas extremas del equity durante rachas de pérdidas.

7) Conceptos erróneos comunes

- “90% de acierto es seguridad” → una gran pérdida puede borrar meses de ganancias.

- “PF por sí solo basta” → con pocas operaciones o una racha de suerte, el PF puede engañar.

- “El mes pasado fue excelente, lo compro” → puede ser suerte de régimen; amplía período y muestra.

8) Lista de verificación

- Expectancy E > 0 (usa la fórmula básica)

- RR ≥ 1.5–2.0 si es posible

- PF > 1

- ≥ 500 operaciones en backtest (ideal ≥ 1,000)

- Drawdown máximo dentro de tu tolerancia personal

Los EAs que cumplen esto suelen ser más sostenibles que los que solo presumen de tasa de acierto.

Anexo: qué mirar en la imagen de backtest de MT5

① Win rate y conteo de operaciones (a fondo)

- Total Trades: objetivo ≥ 500; alrededor de 1,000 ofrece mayor confianza estadística.

- Profit Trades (% of total): 40–60% es un rango natural. Si está en 70–95%, vuelve a revisar RR y la mayor pérdida por posible riesgo de cola.

- Win rate Long/Short: grandes desequilibrios pueden señalar sesgo de régimen o sobre-ajuste.

② Otros campos clave para este artículo

- Average profit trade / Average loss trade → calcula RR = Avg win ÷ Avg loss.

- Expected Payoff → P/L medio por operación; debería ser positivo y consistente.

- Profit Factor (PF) → por encima de 1.0; cautela si es muy alto con pocas operaciones.

- Drawdown (Balance/Equity) → mantenlo dentro de tu zona de confort.

- Largest loss / Consecutive losses → busca pérdidas desmesuradas y caídas extremas durante rachas.

FAQ: cómo evitar elegir EAs solo por la tasa de acierto

1) ¿Una tasa de acierto más alta siempre es mejor para un EA?

No. Una tasa muy alta puede ocultar riesgo de grid/martingale. Lo que importa es la expectancy y que las ganancias compensen las pérdidas.

2) ¿Qué es la expectancy y cómo usarla?

La expectancy E estima el beneficio medio por operación: E = Win rate × Avg win − Loss rate × Avg loss. Si E > 0, el EA tiene ventaja en el tiempo.

3) ¿Puede ser rentable un EA con <50% de acierto?

Sí: si el RR (Avg win ÷ Avg loss) es lo bastante alto. Por ejemplo, 40% de acierto con RR ≈ 2 puede dar expectancy positiva.

4) ¿Cómo calcular el win rate de equilibrio a partir del RR?

Usa Equilibrio = 1 ÷ (RR + 1). Ejemplo: RR=2 → ≈ 33.3%.

5) ¿Qué PF (Profit Factor) es “bueno”?

PF > 1.0 es positivo. Con suficientes operaciones, muchos sistemas robustos rondan 1.2–1.5+. Desconfía de PF extremos con muestras pequeñas.

6) ¿Cuántas operaciones bastan para un backtest significativo?

Apunta a ≥ 500 con una misma lógica; ≥ 1,000 ofrece mayor confianza estadística.

7) ¿Cómo detectar riesgo de grid/martingale en un informe?

Señales: win rate 80–95%, RR < 1 (pequeñas ganancias y pérdidas grandes ocasionales), drawdowns profundos, “largest loss” elevado, subidas suaves seguidas de caídas fuertes.

8) ¿Qué debo registrar mensualmente en vivo?

Tasa de acierto, ganancia/pérdida medias, RR, PF, drawdown máximo y número de operaciones, bajo reglas fijas.

9) ¿Debo fiarme de un solo mes excelente?

No por sí solo. Puede ser suerte de régimen. Amplía el periodo, aumenta la muestra y valida en diferentes condiciones de mercado.

10) ¿El PF por sí solo demuestra robustez?

No. Evalúalo junto con RR, tamaño de muestra, profundidad/recuperación del drawdown y consistencia en el tiempo.

11) ¿Objetivos sensatos de RR y win rate?

Perfil robusto habitual: RR de 1.5–2.0+ con win rate moderado (35–60%). Depende de la estrategia y del riesgo.

12) ¿Cómo influyen los drawdowns en la decisión?

Con expectativa similar, prefiere el EA con drawdowns más poco profundos y recuperación más rápida, acorde a tu tolerancia.