Introducción

Cuando veas “Model Quality 99% / 99,9%” en un backtest, es solo un indicador de cómo de bien el probador reconstruyó los micromovimientos de precio (ticks). No significa “precisión de beneficios = 99%”. No tomes el número al pie de la letra: juzga si el sistema es robusto en la vida real con los puntos siguientes.

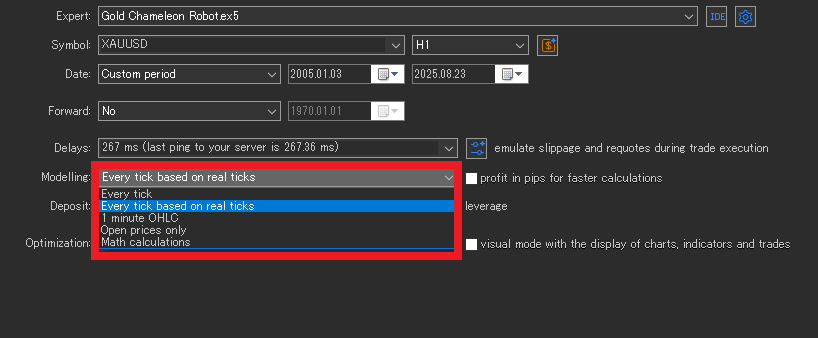

Modos de modelización (y para qué sirven)

Every tick (real ticks)

Reproduce ticks Bid/Ask reales del histórico. Refleja mejor el ensanchamiento del spread y las mechas, pero los resultados pueden variar según bróker/fuente.

Úsalo cuando: scalpers ultracortos donde unos pocos pips deciden el resultado.

Nota: muchos EA no necesitan tal precisión.

Every tick (generated from M1)

Construye “ticks sintéticos” desde OHLC de 1 minuto. Los movimientos flash y mechas extremas se suavizan, por lo que es débil para evaluar scalping.

Úsalo cuando: obtener una visión de alto nivel para EAs intradía a swing.

1-minute OHLC (M1 OHLC)

Las decisiones usan solo la apertura, máximo, mínimo y cierre de cada minuto. Se pierde el orden de los precios dentro de la barra.

Úsalo cuando: las entradas/salidas ocurren en ≥M1 y los TP/SL no son ultraceñidos.

Open prices only

Evalúa solo el primer precio de cada barra. Se ignora el movimiento intrabarra, por lo que la lógica de stop/limit, trailing y TP/SL finos no se modela bien.

Úsalo cuando: sistemas H1+ que actúan solo al cierre — chequeos rápidos.

Regla general: cuanto más “scalper” sea el EA, más deberías acercarte a “Every tick (real ticks)”. Cuanto más swing, más puedes empezar con modos más toscos para un primer filtro.

Spread, comisiones y slippage (la capa de “realismo”)

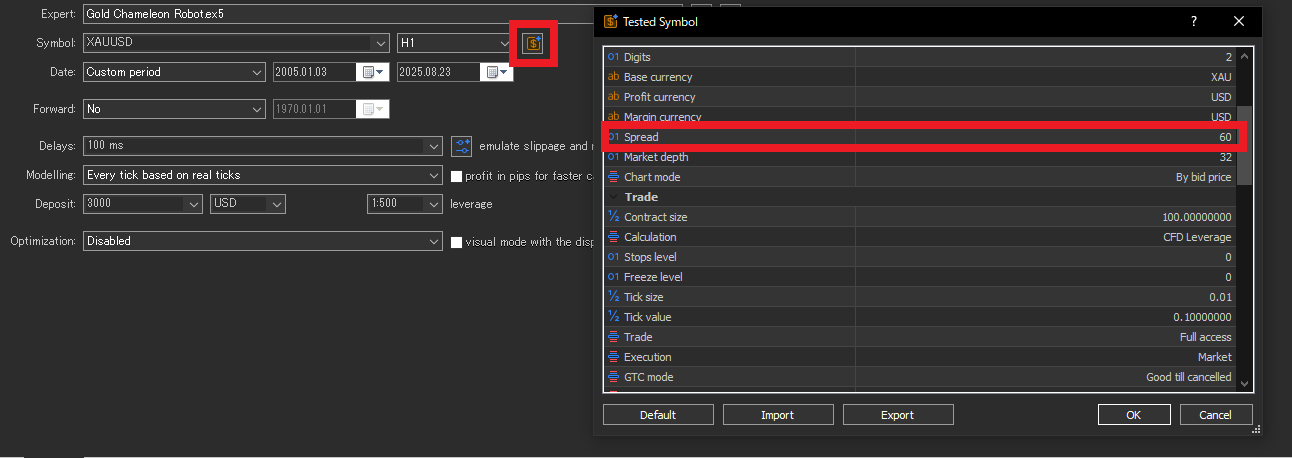

Spread

Los spreads se amplían durante noticias y baja liquidez. Probar con un spread fijo de 1,0 pip puede ser demasiado amable; en vivo suele ser peor. Prefiere ajustes más amplios y/o spreads variables en el tiempo para cubrir casos “malos”.

Notas de configuración en MT5

- En el probador, pulsa

$(propiedades del símbolo) junto al nombre, activa “Use custom symbol settings” y escribe manualmente el Spread (points). - Por defecto es flotante (spreads variables históricos del bróker). Estos históricos pueden ser anormalmente estrechos; fijar un spread más amplio manualmente es más prudente.

¿Cuándo se aplica realmente tu spread manual?

- Every tick (real ticks): Generalmente no se aplica. El probador usa Bid/Ask registrados (spreads reales variables). Para endurecer aquí, sube comisiones y añade retraso/slippage.

- Every tick (from M1) / M1 OHLC / Open prices only: Se aplica. Se usa tu spread fijo (points) (p. ej., para derivar el Ask).

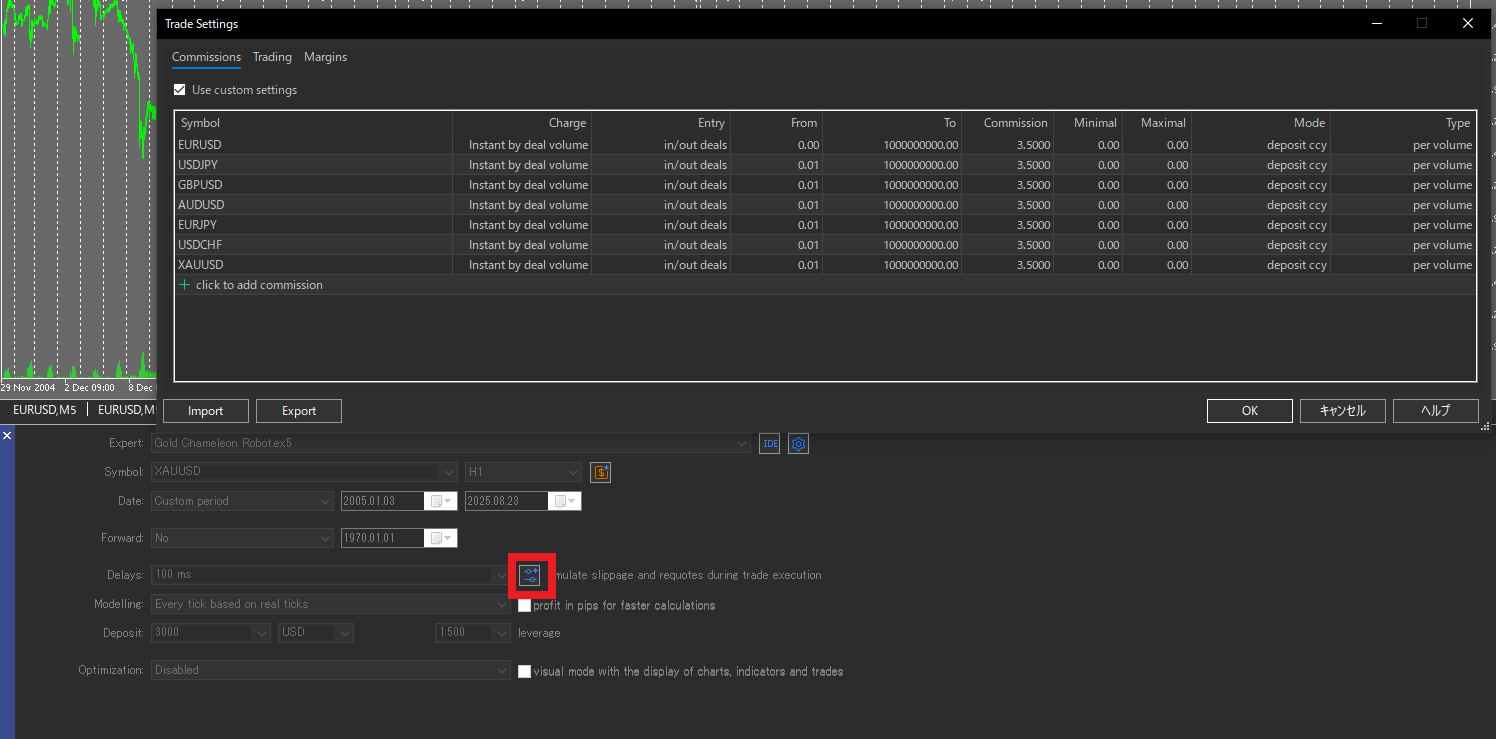

Comisiones

Alinea con el esquema de tu bróker (solo ida/ida y vuelta, por lote/nominal, divisa). Si omites o configuras mal, el factor de beneficio (Profit Factor, PF) y la expectativa quedan inflados.

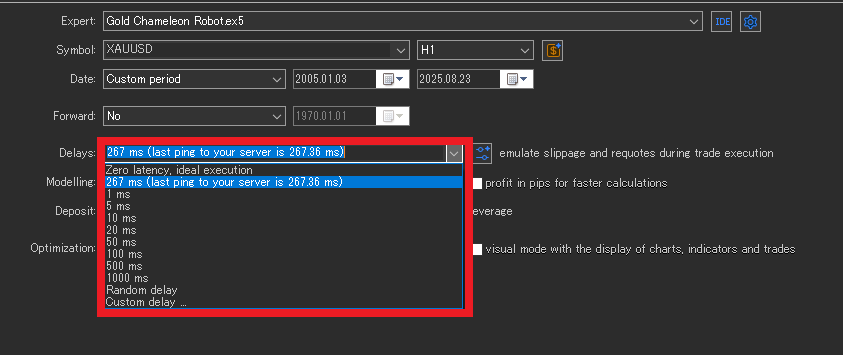

Slippage y retraso de ejecución

Los probadores suelen infravalorar el slippage frente al en vivo. No configures el retraso de ejecución más corto que tu ping de servidor (ms) real. Ejecuta peores escenarios (spreads más amplios, retraso extra) para comprobar que el EA no se rompe.

Advertencias sobre datos de tick (trampas ocultas en el “99%”)

- Diferencias de bróker: precisión de cotización, reglas de tick y especificaciones varían → los resultados se mueven. Alinea los tests con tu cuenta real.

- Valores atípicos/gaps: picos y gaps de fin de semana pueden mover el P/L según su tratamiento. Revisa velas raras.

- Husos/DST: cambios del tiempo del servidor alteran cierres diarios y semanales. Mantén test y real en la misma base temporal.

Elección del periodo de prueba (evita el cherry-picking)

- Incluye una mezcla de tendencia/rango y alta/baja volatilidad.

- Cubre fases de choque (COVID, noticias de guerra, flash crashes, etc.).

- Si es posible, revisa periodos largos (p. ej., 10–20 años) para robustez.

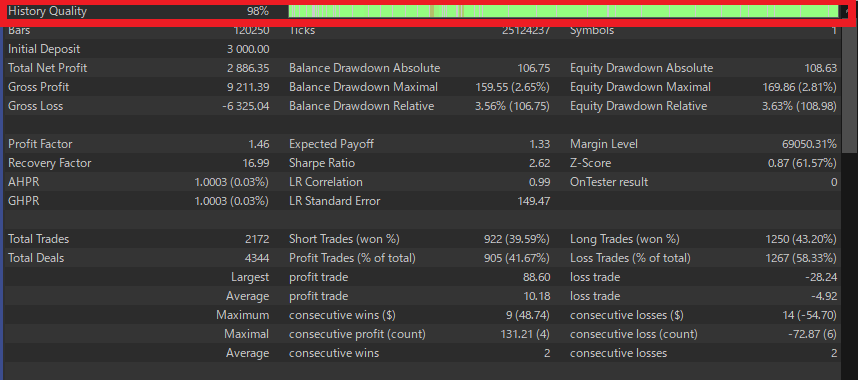

- Como pista de estabilidad, apunta a ≥ 500 operaciones con la misma lógica (ideal ≥ 1.000).

Límites de la “calidad 99%”

- Efectos reales de ejecución (libros finos, requotes, ejecuciones parciales) no se replican por completo.

- Latencia de VPS, carga del terminal y acciones humanas (stops/cambio de lotes manuales) quedan fuera.

Conclusión: trata la calidad del backtest como referencia, no garantía.

Qué deberían hacer los principiantes

- Elige EAs que no dependan de micro-ticks. El scalping extremo (ventaja de 1–pocos pips) o la lógica “sensible a mechas” dependen demasiado del modelado. Prefiere EAs con barras más largas, reglas claras y relación riesgo-beneficio (Risk-Reward, RR) positiva; derivan menos en vivo.

- Prefiere EAs con resultados live verificados. Seguimiento público en cuentas reales (p. ej., Myfxbook verificado). Demos y backtests son solo referencias.

- Haz tus propios backtests. Los del vendedor pueden ajustarse a un feed o infravalorar costes. Prueba con la configuración de tu bróker. Si un EA bloquea pruebas de usuario, es bandera roja.

- Comprueba que el P/L en vivo “se comporta” como el backtest. Mensualmente compara tasa de acierto, ganancia/pérdida media (RR), factor de beneficio (PF), y Max DD. Deben quedar en rangos similares. Si el backtest sube y el live no, revisa costes, horarios, bróker.

- Repite tests en condiciones más duras. Spreads más amplios, slippage añadido, excluir ventanas de noticias—asegúrate de que el EA no colapse.

- Sospecha de curvas “demasiado perfectas”. PF altísimo, tasa de acierto destacada, DD casi nulo suelen indicar grid/martingale u overfitting. Mira “trampas de optimización”.

Resumen

- Calidad 99% = reconstrucción de ticks, no “99% de certeza de beneficios”.

- Desde el punto de vista del usuario, el camino más seguro es elegir EAs menos sensibles a micro-ticks y con historial live en cuenta real.

- Trata demos/backtests como referencia; al final verifica que tu patrón de P/L en vivo coincide con el modo en que el backtest gana dinero.

FAQ

¿Qué mide realmente “Model Quality 99% / 99,9%”?

Mide qué tan bien el probador reconstruyó micromovimientos de precio (ticks). No garantiza beneficios “99% precisos”. Úsalo como referencia, no como promesa de rendimiento en vivo.

¿Qué modo de modelización debo elegir para mi EA?

Para scalpers ultracortos donde unos pips deciden, usa Every tick (real ticks). Para sistemas intradía a swing, Every tick (from M1) o M1 OHLC suele bastar en primera pasada. Para sistemas H1+ al cierre, Open prices only sirve para chequeos rápidos.

¿Se aplica el spread manual en MT5 a “Every tick (real ticks)”?

No. El modo de ticks reales usa Bid/Ask registrados (spreads variables). El spread fijo manual se aplica a Every tick (from M1), M1 OHLC y Open prices only. Para “endurecer” los tests con ticks reales, aumenta comisiones y añade retraso/slippage.

¿Cómo configurar spread, comisiones y slippage para pruebas realistas?

Sé conservador: spreads más amplios (o históricos flotantes + margen extra), comisiones alineadas al esquema y divisa del bróker y retraso de ejecución no menor que tu ping real. Ejecuta también peores escenarios.

¿Por qué cambian los resultados entre brókers o fuentes de datos?

Precisión de tick, filtros de cotización, especificaciones y husos/DST difieren. Esto mueve precios de entrada/salida y el tratamiento de outliers (picos, gaps de fin de semana), desplazando el P/L. Alinea tests con el bróker/cuenta que usarás.

¿Qué duración y cuántas operaciones necesito?

Cubre regímenes mixtos e incluye fases de estrés. Si puedes, usa 10–20 años de datos. Como señal de estabilidad, apunta a ≥ 500 operaciones con la misma lógica (ideal 1.000+).

¿Cómo verificar que el live “se comporta como” el backtest?

Compara mensualmente tasa de acierto, ganancia/pérdida media (RR), factor de beneficio (PF) y Max DD entre live y backtest. Deben permanecer cercanos. Si no, revisa costes, horarios, bróker y supuestos de latencia/ejecución.

¿Basta con demos y backtests para evaluar un EA?

No. Son referencias. Prefiere EAs con resultados live en cuentas reales verificados. Repite pruebas con tu bróker; si un EA bloquea tests de usuario, es una bandera roja.

¿Qué EAs son más seguros para principiantes?

Evita sistemas cuyo edge dependa de micro-ticks. Prefiere EAs que operen en barras más largas, con reglas claras y RR positivo; derivan menos del backtest al live.