¿Qué es el apalancamiento en Forex?

El apalancamiento te permite controlar una posición nominal mayor usando tus propios fondos (margen) como garantía. La idea clave: tu P&L depende del tamaño del lote y de la distancia del stop, no del número de apalancamiento. El apalancamiento afecta principalmente a la margen requerida (margen libre/espacio).

Fórmula de margen

- Margen requerido ≈ Valor nominal ÷ Apalancamiento

- Valor nominal = Lotes × Tamaño de contrato (p. ej., 1 lote = 100.000 unidades) × Precio

Ejemplo (EURUSD 0,10 lote @ 1.1000)

- Nominal:

0.1 × 100,000 × 1.1000 = 11,000 USD - Apalancamiento 1:1 → margen requerido = 11.000 USD

- Apalancamiento 25:1 → 440 USD

- Apalancamiento 500:1 → 22 USD

Mismo lote, mismo P&L. Un apalancamiento más alto solo reduce el margen requerido y aumenta el margen libre; no cambia el beneficio/pérdida por pip.

Ilustración ultra extrema

Con 500:1 puedes mantener 0,10 lote con solo 22 USD de margen. Si el saldo de tu cuenta es de 30 USD, tu margen libre es ~8 USD. Para 0,10 lote en EURUSD, 1 pip ≈ 1 USD, así que un movimiento de unos 8 pips en contra puede agotar el margen libre y acercarte al cierre por margen (los umbrales varían por bróker). Equilibra margen y tamaño de lote: eso es lo que realmente importa.

Mismo lote, mismo resultado — experimento mini

- Saldo de la cuenta: $5,000

- Riesgo por operación: 1% = $50

- Distancia del stop: 50 pips, valor del pip: $1/pip → 0,10 lote

Con estos ajustes, un stop-out pierde $50 tanto con 25:1 como con 500:1. La única diferencia es el margen requerido (margen libre). El peligro es psicológico: más margen libre puede tentarte a sobreposicionarte. Impón reglas de máximas posiciones simultáneas y topes de lote. Para la disciplina, el trading sistemático (EA) puede automatizar el control de posiciones y lotes.

«El apalancamiento alto es peligroso» — mito vs realidad

- Mito: aumentar el apalancamiento es intrínsecamente peligroso.

- Realidad: lo peligroso es el lote excesivo, no el número de apalancamiento.

- Visión correcta: si controlas el lote, apalancamiento alto = mejor eficiencia de margen y flexibilidad. El riesgo lo fija el lote y el stop-loss.

- Conclusión: subir el apalancamiento sin subir el lote mantiene el riesgo igual y amplía opciones de diversificación y cobertura.

Cuándo el apalancamiento alto tiende a ser riesgoso

- Gaps de fin de semana: pueden saltar tu stop y generar pérdidas mayores a lo esperado, incluso saldo negativo.

- Sobre-dimensionar: el apalancamiento alto facilita posiciones grandes/múltiples; si llega un gap grande, las pérdidas se acumulan rápido.

- Políticas de saldo cero/negativo: la protección y los niveles de cierre por margen varían por región y bróker.

Referencias regulatorias típicas (vuelva a comprobar)

- UE (ESMA): mayores ~30:1; menores/oro/índices principales ~20:1; la protección de saldo negativo es estándar para retail.

- Japón (FSA/FFAJ): requisito de margen ≥4% (≈≤25:1) y reglas de cierre obligatorio; la protección de saldo negativo no es uniformemente obligatoria.

- Australia (ASIC): mayores ~30:1 (desde 2021).

- EE. UU. (CFTC/NFA): mayores 50:1, otros 20:1; la protección de saldo negativo no es un requisito regulatorio.

Por el contrario, algunos brókers globales bajo licencias como CySEC, Cayman, Seychelles FSA ofrecen apalancamientos como 1:500, 1:1000 o incluso sin tope explícito. Verifica siempre términos y regulaciones vigentes.

Defensas prácticas

- Reduce o evita la exposición de fin de semana.

- Diseña límites de pérdida máxima que contemplen gaps.

- Mantén margen libre amplio para absorber volatilidad.

Cómo pensar el apalancamiento en la práctica (guía para principiantes)

Primero el tamaño de la posición

- Fija el riesgo por operación (p. ej., 0,5–1,0% del capital).

- Define la distancia del stop.

- Calcula el lote para que la pérdida máxima ≤ riesgo.

- Comprueba el margen requerido y conserva margen libre suficiente.

Como alternativa, usa un backtest largo para estimar el DD máximo y dimensionar la relación saldo/lote.

Prioriza Riesgo–Beneficio (RR) y tasa de acierto

Si tu estrategia impone stop-loss y logra un RR saludable, no necesitas un apalancamiento de cuenta alto para rendir bien.

Gestiona la exposición de fin de semana/noticias

Reduce el carry del fin de semana, recorta tamaño alrededor de eventos clave o cúbrete.

EA y apalancamiento: cómo evaluar la seguridad

- Con un EA disciplinado (SL robusto, buen RR), 1:25 vs 1:2000 suelen dar resultados similares a igualdad de lote — baja dependencia del apalancamiento es señal saludable.

- El marketing de EA que recalca «se requiere apalancamiento alto» suele implicar grid/martingale — estrategias con muchos/add-ons y lotes grandes, que fallan con apalancamiento bajo.

Preguntas al proveedor

- ¿Apalancamiento mínimo requerido? (cuanto más alto, más cautela)

- ¿Siempre hay stop-loss? Pérdida esperada ante gaps y ¿cómo se recupera?

- ¿Reglas de fin de semana? ¿Se asume protección de saldo negativo?

Todos los EA presentados en nuestro sitio funcionan incluso con apalancamiento bajo (p. ej., 1:25), gracias a la lógica RR-first, SL y reglas de cierre de fin de semana que reducen la dependencia del apalancamiento.

Notas de backtest en MT5

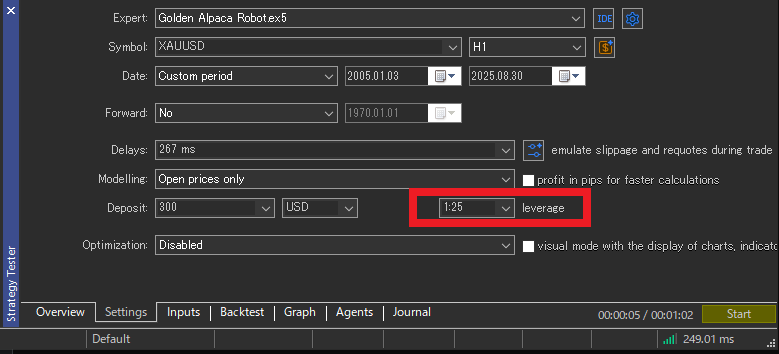

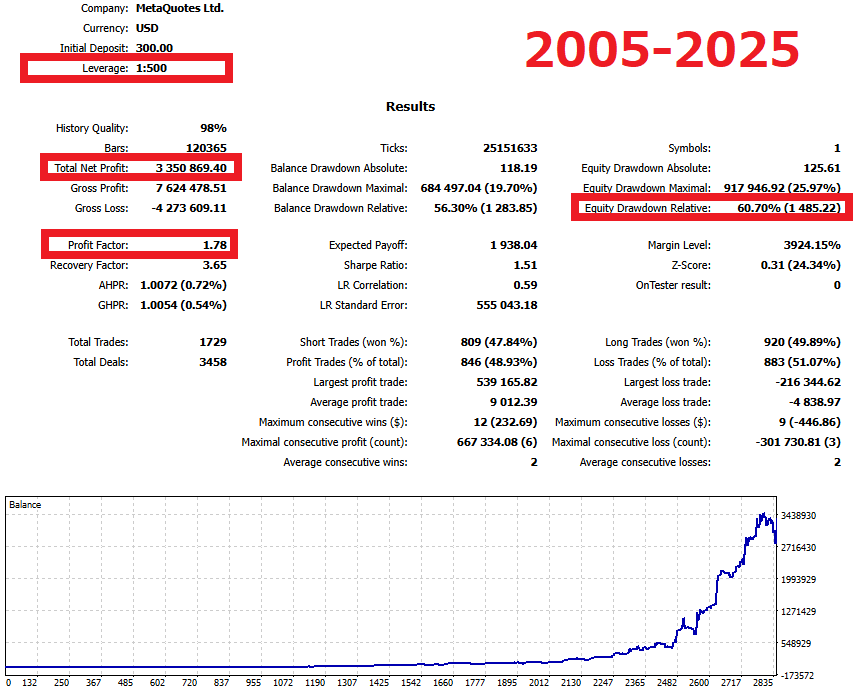

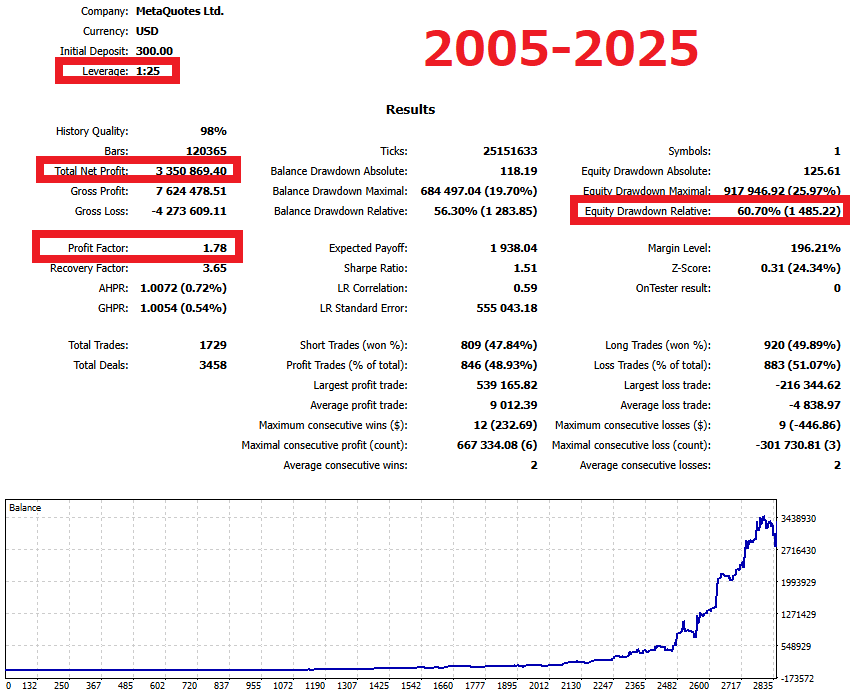

El Strategy Tester de MT5 permite fijar la alavancamiento de prueba para ver el impacto. Por ejemplo, usando Gold Alpaca Robot en condiciones idénticas a 1:25 y 1:500 (UseMoneyManagement=true; mmRiskPercent=1.5), las métricas principales coincidieron:

- Depósito inicial: $300

- Beneficio neto total: $3,350,869

- Profit Factor (PF): 1.78

- Equity Drawdown (relativo, DD): 60.70%

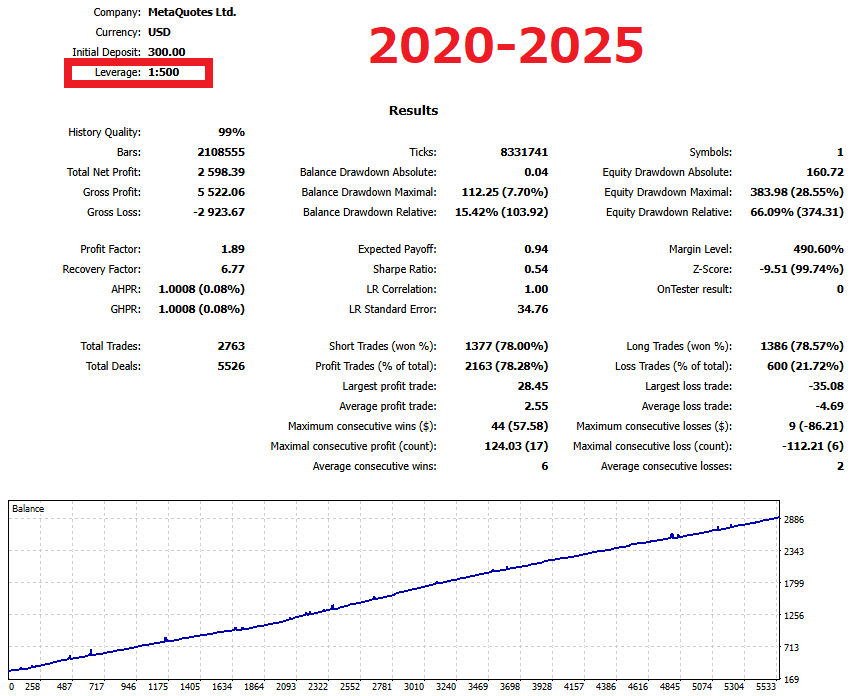

Al subir mmRiskPercent a 2.0, los límites de apalancamiento caparon el tamaño del lote, reduciendo tanto el beneficio neto como el drawdown. En otras palabras, el apalancamiento a veces actúa como un gobernador de riesgo.

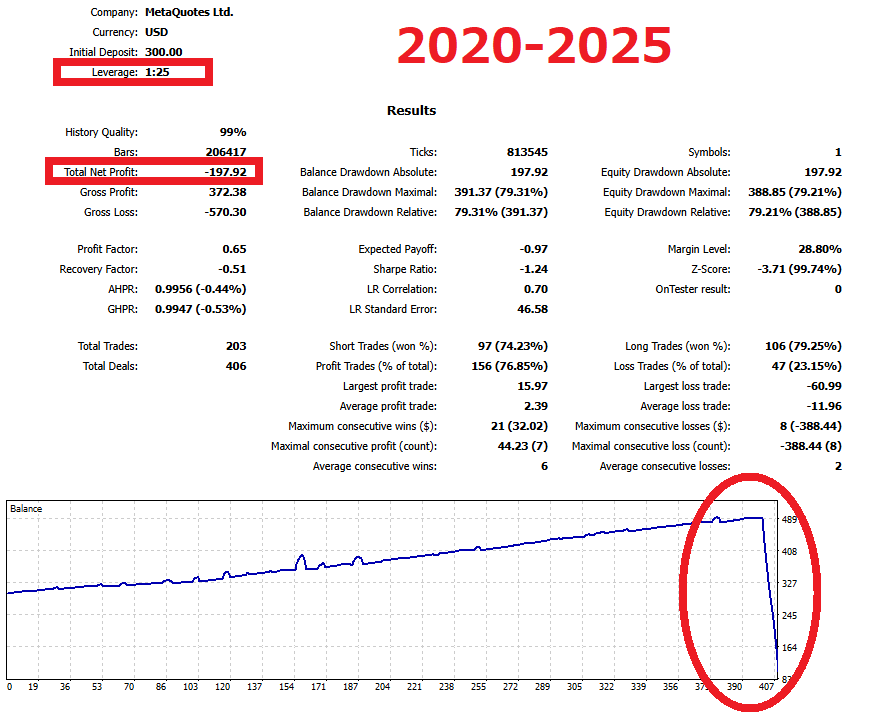

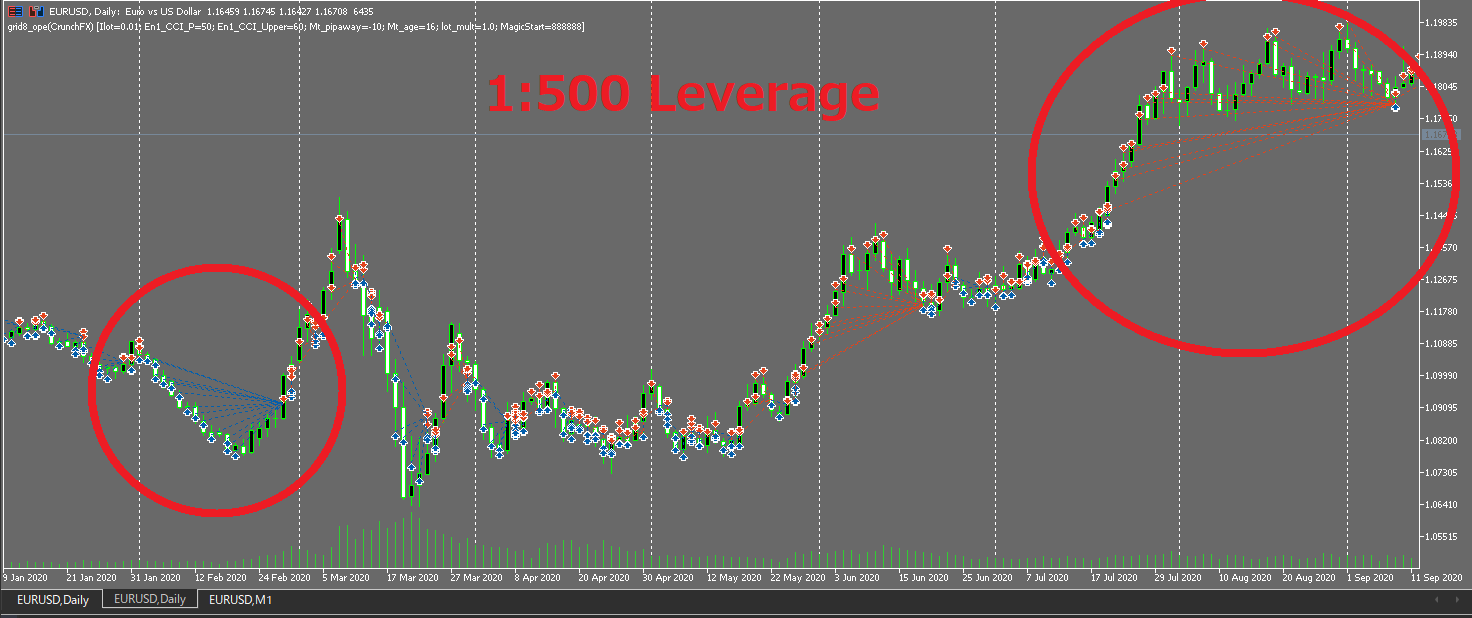

Advertencias sobre Grid/Martingale

Con un EA de grid de ejemplo, los backtests a 1:500 pueden verse suaves, pero a 1:25 el sistema puede atascarse y ser cerrado cuando ya no puede añadir posiciones.

Estas estrategias suponen add-ons y tamaño grande, por lo que a menudo requieren apalancamiento alto — una importante bandera roja de riesgo.

FAQ

P1. ¿El apalancamiento alto es realmente peligroso?

R. Se vuelve peligroso cuando aumentas el lote, no por subir el apalancamiento per se. Si mantienes el lote fijo y sigues reglas, las ventajas de flexibilidad y eficiencia de margen suelen pesar más.

P2. ¿La protección de saldo negativo es idéntica en todas partes?

R. Es estándar para retail de la UE, pero no está uniformemente mandatada en Japón o EE. UU. Confirma siempre los términos del bróker.

P3. ¿Qué apalancamiento máximo debería elegir un principiante?

R. Si puedes mantener «apalancamiento alto × lote bajo», una cuenta de apalancamiento alto está bien. Si dudas, empieza bajo regímenes más estrictos (p. ej., UE 30:1 o Japón 25:1) como dispositivo de seguridad.

P4. ¿Qué debo priorizar para operar con EA?

R. Apalancamiento mínimo requerido, aplicación de SL, RR, reglas de fin de semana y drawdown esperado. «Se requiere apalancamiento alto» suele delatar grid/martingale.

Resumen

- El apalancamiento en sí no es «peligroso» — la clave es el tamaño del lote.

- Los riesgos de gaps y saldo negativo varían por región y bróker — lee los términos más recientes.

- Los EA saludables funcionan con apalancamiento bajo; «se requiere apalancamiento alto» es señal de alerta.