Resumen

Drawdown (DD) es la caída de la curva de equity desde su máximo más reciente cuando se producen pérdidas. La línea de tolerancia es la “caída máxima que puedes soportar mental y financieramente”, determinada por fórmulas y rendimiento real. La zona de seguridad es el área dentro de esa línea: el rango operativo conservador.

Definición de drawdown

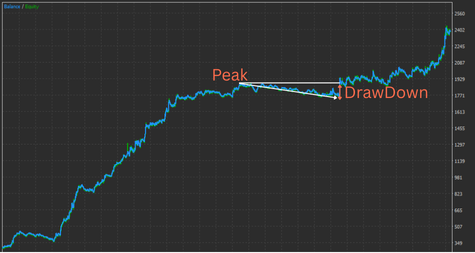

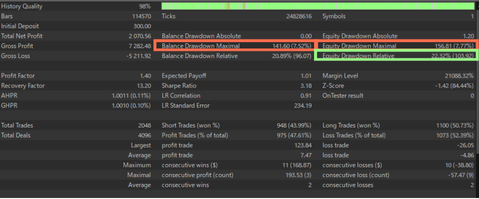

Máximo drawdown (Max DD): la mayor caída desde un pico a un valle posterior dentro de un período de la curva de equity. Max DD puede expresarse en porcentaje o en valor absoluto. Hay dos tipos de drawdown: “drawdown de balance” y “drawdown de equity (P&L flotante)”. El primero es útil para comparar históricos, pero para entender el riesgo real de supervivencia de la cuenta debes revisar el segundo. A continuación, una imagen de estadísticas de backtest MT5 con los elementos clave de DD que debes revisar.

El drawdown de equity es especialmente importante. Cuando el tamaño del lote varía con el saldo, el porcentaje “Equity Drawdown Relative” es la métrica más importante al hacer backtests.

Tres factores: profundidad, duración, frecuencia

Profundidad: magnitud de la caída (%) Duración: tiempo de recuperación (días / operaciones) Frecuencia: cuán a menudo ocurre. Punto clave: incluso un DD poco profundo de pocos puntos porcentuales puede ser psicológicamente agotador si dura mucho. Observa los números y la duración.

Max DD y tolerancia al riesgo (cómo fijar la línea)

Línea de tolerancia = la caída máxima con la que puedes seguir operando. En la práctica, cuantifícala con estos pasos.

Paso 1: estimar el DD esperado a partir de pruebas

Antes de ejecutar un sistema, revisa resultados de prueba: backtests y forward tests. Haz backtest de tu EA y comprueba el tamaño del DD en un periodo largo (p. ej., 20 años desde 2005). Ejecuta el backtest con el lote mínimo para que los cálculos escalen con facilidad al aumentar el saldo. Ejemplo: si un backtest con 0.01 lote fijo muestra DD = 200 USD, entonces 0.1 lote implica 2.000 USD y 1 lote 20.000 USD de DD. Con solo 1.000 USD de saldo, operar a 0.1 lote probablemente agote la cuenta. Después, revisa el forward test del desarrollador (verificación de terceros como Myfxbook). Cuanto más largo el periodo, más fiables los resultados; períodos cortos pueden ser ruidosos.

Paso 2: ajustar con prudencia usando un factor en vivo

El rendimiento en vivo suele degradarse frente al backtest por la optimización al pasado y fricciones como slippage y rechazos. Por ello, amplía el DD esperado con un colchón de ×1.5–×2.0. Ejemplo: DD de backtest = 200 USD → DD esperado = 300–400 USD. (Suposición: el EA es fiable. EAs fraudulentos o sobreajustados pueden mostrar DD anormalmente pequeño en backtests, invalidando esta premisa).

Paso 4: decidir el DD tolerable y el depósito inicial

Decide cuánto DD puedes tolerar respecto a tu saldo (p. ej., hasta 50%). Ejemplo: si quieres limitar el DD al 50% y el DD esperado es 400 USD, necesitas un depósito de ~800 USD. Esto sigue siendo una estimación. No hay sistema absoluto; mantén el depósito inicial en un monto que puedas perder por completo sin afectar tu vida.

Operar con tamaño de lote automático

Lo anterior describe el dimensionamiento manual. Muchos EAs ofrecen opción de dimensionar el lote automáticamente según el saldo. El auto-lote puede ser potente para hacer crecer el saldo, pero el DD también escala con el coeficiente. Realiza backtests exhaustivos y observa cómo se comporta el DD en relación con el saldo y el coeficiente. Ejemplo: si deseas mantener el DD dentro del 50% del saldo, itera para hallar un coeficiente que cumpla esa condición.

Medidas prácticas para reducir el DD

Puede que no conozcas por completo la lógica interna a menos que seas el desarrollador, pero si los parámetros están expuestos a menudo puedes usarlos para suprimir el DD. Medidas típicas:

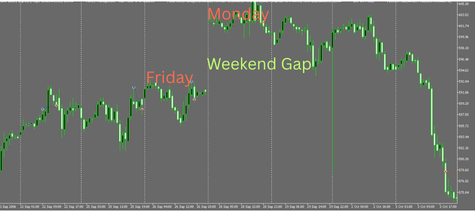

Cierre de fin de semana para evitar tail risk

La mayoría de pares FX cierran el fin de semana. El mercado puede abrir el lunes con gaps grandes; mantener posiciones durante el fin de semana implica riesgo de pérdidas inesperadas. Configura el sistema para cerrar todas las posiciones a una hora fija el viernes.

Fijar un límite a las posiciones concurrentes en la misma dirección

Mantener muchas posiciones en la misma dirección puede magnificar pérdidas cuando el precio va en contra. Limitar el número de posiciones en la misma dirección ayuda; un EA que añade posiciones sin límite es intrínsecamente de muy alto riesgo y no se recomienda.

Evitar eventos / usar filtro de noticias

Publicaciones importantes como las Nonfarm Payrolls de EE. UU. pueden aumentar mucho la volatilidad en pares USD. EAs de mean reversion con stops amplios y tenencias largas pueden sufrir un único DD grande en esos eventos. Para estos casos, cerrar antes de los eventos o bloquear nuevas entradas alrededor de la publicación puede ser eficaz. La conveniencia depende de la lógica.

Medidas de reducción de DD en los EAs de este sitio

Cierre de fin de semana

Nuestros EAs suelen implementar cierre de fin de semana y lo activan por defecto.

Límites de posiciones concurrentes

La mayoría de nuestros EAs permiten solo una posición por dirección por lógica. Algunos EAs usan múltiples lógicas, por lo que pueden tener varias posiciones en la misma dirección, pero están diseñados para no acumular un número grande simultáneamente, manteniendo bajo el riesgo.

Filtro de noticias

Como muchos de nuestros EAs son de breakout o momentum que pueden beneficiarse durante las publicaciones, por lo general no implementamos filtro de noticias.

Eliminar diseños de alto riesgo

EAs con Martingale o Grid pueden producir DD muy grande. Grid añade posiciones hasta ganar, con alta tasa de acierto a corto plazo y una curva aparentemente suave, pero en una tendencia fuerte las pérdidas flotantes se disparan y la equity puede acercarse a cero. Martingale duplica el lote tras pérdidas, por lo que una racha negativa puede causar DD catastrófico. Aunque la curva luzca limpia a corto plazo, la alta probabilidad de fallo a largo plazo implica que, en general, deben evitarse.

Cómo pensar el drawdown

Es arriesgado odiar el DD en extremo y creer que “el mejor sistema no tiene drawdowns”. Los movimientos de FX son complejos y esencialmente irregulares; ningún sistema gana en todos los regímenes. Si backtests o forward tests muestran DD extremadamente pequeño, sospecha sobreajuste, tenencias largas riesgosas o lógica oculta de grid/martingale. En su lugar, limita pérdidas con stops cuando el mercado invalide tu hipótesis, acepta DD razonable y busca hacer crecer la equity a largo plazo con una estrategia con edge real.

Preguntas frecuentes (FAQ)

¿Qué es drawdown (DD)? ¿Diferencia entre balance DD y equity DD?

Drawdown es la caída de la equity desde su pico más reciente. El balance DD considera solo P&L cerrado; el equity DD incluye P&L no realizado y refleja el estado real. Para evaluar el riesgo de supervivencia de la cuenta, el equity DD es lo más importante.

¿Qué porcentaje de Max DD es “seguro”?

No hay respuesta universal. Depende de tu estrategia, horizonte y diversificación. Muchos traders minoristas tratan 30–50% como límite psicológico y de capital, pero debes ajustarlo según tus fondos excedentes y objetivos de retorno.

¿Cómo fijo mi línea de tolerancia (risk tolerance)?

1) Usa backtests largos para estimar el DD → 2) Vuelve conservador multiplicando por ×1.5–×2.0 para reflejar la degradación en vivo → 3) Define el % máximo que toleras y deriva tamaño de posición y capital desde ese techo.

¿Cómo recalculo el depósito inicial a partir del DD esperado?

Depósito inicial requerido ≈ DD esperado ÷ tasa de DD permitida. Ejemplo: si el DD esperado es 400 USD y tu tope es 50%, necesitas ~800 USD.

¿En qué fijarme con el tamaño de lote automático (auto-lot)?

Como el lote escala con el saldo, el DD también escala con tu coeficiente. Barre el coeficiente (riesgo %) en backtests y confirma que el DD se mantiene dentro de tu tolerancia.

¿Es necesario el cierre de fin de semana?

Es eficaz para evitar el tail risk de los gaps del lunes. Cerrar todas las posiciones a una hora fija el viernes ayuda a evitar pérdidas raras pero potencialmente fatales.

¿Debo usar un filtro de noticias? ¿Para qué lógicas es efectivo?

Los sistemas de mean reversion con stops amplios y tenencias largas son propensos a un DD grande durante eventos, por lo que evitarlos puede ayudar. Las estrategias de breakout/momentum pueden beneficiarse.

¿Cuántas posiciones concurrentes en la misma dirección son seguras?

Las pérdidas crecen más rápido conforme aumenta el número de posiciones cuando el precio va en tu contra. Un límite de una o pocas posiciones es conservador. EAs que añaden sin límite son de alto riesgo estructural.

¿Cuáles son los riesgos de martingale y grid?

Pueden verse bien a corto plazo, pero las tendencias fuertes pueden aplastar la equity y elevar la probabilidad de fallo a largo plazo. En general, evítalos.

Backtest vs. forward test — ¿cuál importa más y por cuánto tiempo?

Necesitas ambos. Usa backtests largos (p. ej., 20 años) para verificar estabilidad, y forward tests verificados por terceros (p. ej., Myfxbook) para observar la degradación real y fricciones de trading.

¿Qué métrica de DD debo priorizar?

Con lotes fijos, Max DD % es comparable. Con lotes variables vinculados al saldo, “Equity Drawdown Relative (%)” es la métrica más importante.

¿Qué hago cuando el DD se prolonga?

Considera reducciones de lote por etapas, condiciones de pausa de reentrada, diversificación y ajustes del horizonte de tenencia. Si sospechas sobreoptimización, simplifica reglas y revalida.