Avant-propos (Introduction)

« Des bateaux qui coulent ensemble » accentuent le drawdown (DD) global. En combinant des devises et des EA qui se comportent différemment — et en **égalisant grossièrement le risque par position** — vous pouvez lisser visiblement le DD agrégé. Cet article présente les principes clés pour utiliser la corrélation afin de contenir le DD, avec des étapes concrètes et reproductibles.

Objectifs

- Réduire le DD du portefeuille et stabiliser la courbe d’équité.

- Comprendre les précautions pour éviter de mal utiliser la « corrélation ».

- Traduire la diversification par devises et par EA en règles de dimensionnement et d’allocation mesurables.

Glossaire

- Corrélation : Degré selon lequel deux séries (rendements/P&L) évoluent ensemble (−1 à +1).

- Diversification (ici) : Diversification du **risque**, pas le simple nombre d’actifs. L’essentiel est la corrélation et le risque porté par chaque poche.

- DD (Drawdown) : Baisse maximale pic-à-creux de la courbe d’équité.

- RR (Reward/Risk) : Indicateurs du type « couper les pertes, laisser courir les gains », p. ex. profit moyen ÷ perte moyenne.

- PF (Profit Factor) : Profit brut ÷ perte brute. > 1 indique un edge.

Bien utiliser — et ne pas mal utiliser — la corrélation

Pièges des échanges par corrélation/anti-corrélation de paires

Les paires présentent souvent des relations reconnaissables (p. ex. EURUSD & GBPUSD, AUDUSD & NZDUSD évoluent fréquemment ensemble). Lorsque l’USD domine, EURUSD et USDJPY peuvent évoluer en sens opposé. Ce sont des **tendances**, pas des garanties ; elles changent selon le régime de marché.

Un abus courant consiste à détenir des positions opposées sur deux paires positivement corrélées pour « rétrécir les oscillations de P&L ». Par exemple, long EURUSD et short GBPUSD revient structurellement à être long EURGBP (les jambes USD s’annulent). Vous payez deux fois les coûts (spread, commissions, slippage) par rapport au cross direct : « manipuler la corrélation » ne crée pas d’edge.

De même, long EURUSD et long USDJPY ≈ exposition de type EURJPY ; long AUDUSD avec short NZDUSD ≈ exposition AUDNZD.

Conclusion : La corrélation n’est pas une source de profit. Elle n’aide que si la logique de trading possède déjà un edge réel.

Combiner des EA aux comportements différents (P&L faiblement corrélés)

Le suivi de tendance et le contre-tendance gagnent souvent dans des régimes différents ; les regrouper lisse la courbe d’équité combinée. En général : les marchés tendanciels favorisent le suivi de tendance ; les marchés en range favorisent le contre-tendance.

Point crucial : les deux EA doivent montrer un edge de long terme (PF > 1 avec DD acceptable et RR sain). Le contre-tendance peut sembler bon à court terme mais dégénère souvent en petits gains/grosses pertes qui échouent sur de longs tests OOS/forward. Sur longue période, le suivi de tendance conserve plus souvent son edge. Mélanger des EA faibles crée de la traînée et peut dégrader les résultats.

Diversifier par paires de devises (recommandé)

Déployer une **même logique robuste** sur plusieurs paires réduit souvent le DD global. Si des paramètres identiques fonctionnent sur plusieurs paires, cela suggère moins de sur-adaptation à une seule paire et plus de robustesse.

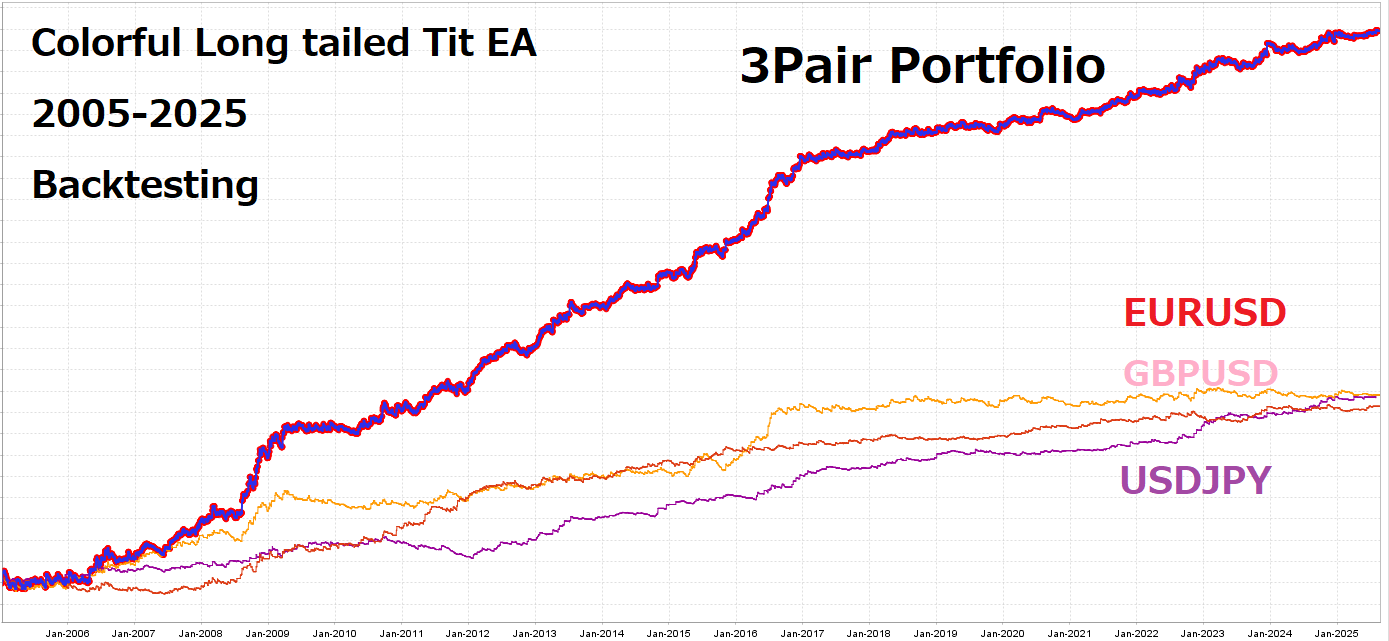

Exemple : Colorful Long tailed Tit EA est conçu pour exécuter la même logique/les mêmes paramètres sur EURUSD, GBPUSD, USDJPY.

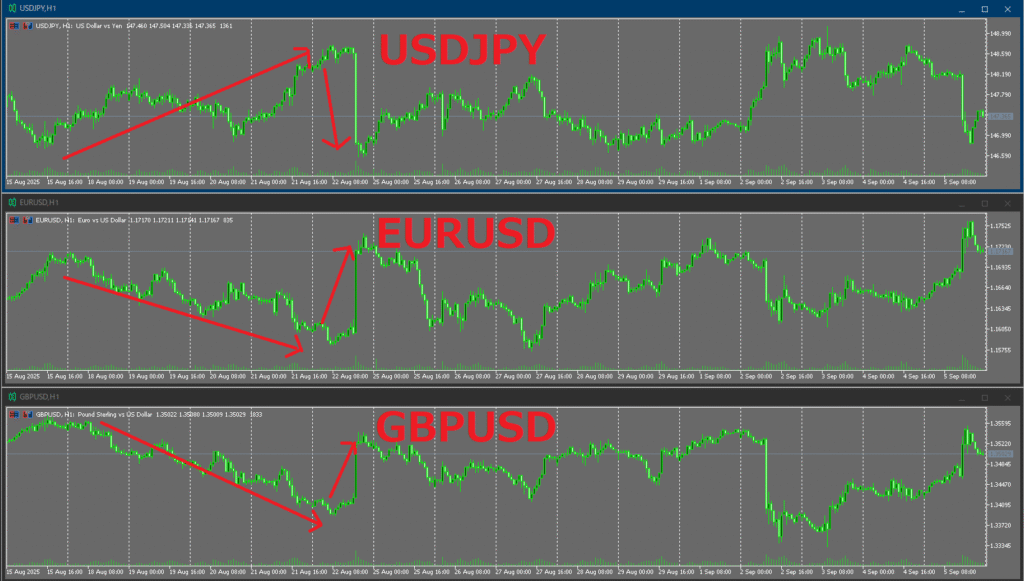

Ci-dessous, les courbes P&L de chaque paire (EURUSD, GBPUSD, USDJPY) et la courbe combinée. La courbe combinée montre moins de stagnation et de DD qu’une seule paire.

En fin de période de test, USDJPY a compensé la stagnation d’EURUSD et de GBPUSD.

En forward actuel, USDJPY peut être négatif alors qu’EURUSD et GBPUSD sont positifs, s’annulant partiellement et réduisant le DD du portefeuille.

Les backtests montrent souvent qu’un même EA appliqué à différentes paires produit des trajectoires de P&L faiblement corrélées.

Exceptions : Lors d’épisodes structurels de marché (p. ex. très faible volatilité sur les majeures et l’or), plusieurs paires peuvent stagner ensemble, provoquant des DD simultanés. La corrélation est variable dans le temps — attendez-vous à des changements selon le régime.

Point clé en diversifiant : alignez le risque, pas les lots

Des lots égaux ≠ un risque égal. La valeur du pip et la volatilité typique varient selon les symboles.

- Exemple : 0,10 lot sur EURUSD vs 0,10 lot sur XAUUSD — le second bouge généralement davantage au quotidien.

- Solution : Dimensionnez par volatilité attendue (p. ex. ATR) ou distance de stop, en égalisant le **risque par position** en % d’équité (ou en montant fixe), pas les lots.

Principes pratiques (règles simples et efficaces)

- Maintenez un risque par position constant (en % de l’équité).

Taille de position = Risque autorisé ($) ÷ (Distance de stop × P&L par unité de prix) - Nivellement de volatilité entre paires. Allouez en proportion inverse de la volatilité récente (ATR ou écart-type des rendements des derniers mois).

- Risque-parité niveau EA (simple). Égalisez via le DD max attendu ou la volatilité annualisée afin d’éviter qu’une poche ne domine.

Comment choisir de « bons EA » (références opérationnelles)

- Référence PF : Sur horizon long incluant l’OOS, viser PF > 1,2–1,5.

- Référence RR : Profit moyen ÷ perte moyenne ≥ 1,0 (idéalement 1,2–1,5+).

- Régularité : Stabilité du PF/du taux de gain mensuels ; séquences de pertes/gains dans la tolérance.

- Généralité : Pas d’effondrements marqués sur plusieurs paires/horizons.

- Validation sérieuse : Évitez la fuite de données/le recyclage de paramètres ; utilisez le walk-forward ou des découpages temporels pour limiter l’overfitting.

Articles liés (placeholders) : Profit Factor (PF) : repères & pièges / Walk-Forward pour acheteurs d’EA / Cessez de courir après le win rate : Expectancy & RR

Mesurer la corrélation (sur quoi corréler exactement)

- Corrélez P&L/rendements, pas les prix. Utilisez le P&L (ou les rendements) de l’EA par fenêtre d’évaluation. Les horizons courts sont bruyants : préférez des fenêtres mensuelles.

- Corrélation roulante pour suivre les régimes. Calculez une corrélation mobile sur les derniers mois et réduisez les allocations quand les relations changent brusquement.

Idées reçues & corrections

- « La corrélation fait gagner » → Faux. Le profit vient de l’edge ; la corrélation façonne la variance.

- « La corrélation est constante » → Faux. Elle dépend du régime et grimpe souvent en stress.

- « Même lots = diversifié » → Faux. La valeur du pip et la volatilité diffèrent ; égalisez le **risque**, pas les lots.

- « Plus de paires = toujours plus sûr » → Faux. Beaucoup de paires très corrélées ≈ un seul pari déguisé.

Checklist opérationnelle

- Tous les EA respectent-ils les seuils de PF/RR/DD max de long terme ?

- Voyez-vous des chevauchements de devises ou des clusters de corrélation dans votre matrice ?

- Dimensionnez-vous par volatilité attendue/distance de stop plutôt que par lots ?

- Imposez-vous des plafonds d’allocation pour éviter les concentrations par EA ou par paire ?

Résumé

- L’essence pour lisser le DD : EA avec edge × faible corrélation × nivellement du risque.

- Ajouter des devises/EA ne suffit pas : mesurez la corrélation et égalisez le risque visé.

- Évitez des grappes d’EA fortement corrélés sur la même paire ; privilégiez la diversification par paires.

- Dimensionnez par impact P&L (argent risqué), pas par lots.

- Considérez la corrélation comme variable ; révisez et rééquilibrez régulièrement pour une robustesse durable.