Introduction.Le facteur de profit (Profit Factor, PF) correspond à « Total Gross Profit ÷ Total Gross Loss ». Si la valeur est supérieure à 1, le système est bénéficiaire sur la période. C’est un indicateur utile, mais le PF seul ne permet pas d’évaluer un EA. Lisez-le toujours avec le taux de réussite, le Reward:Risk (RR) et le drawdown (DD).

Définition du PF (formule & signification)

PF = Total Gross Profit ÷ Total Gross Loss

Soit le taux de réussite p, le gain moyen AvgWin et la perte moyenne AvgLoss. Alors :

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

Remarque : RR (Reward:Risk) = Average win ÷ Average loss.

À taux de réussite identique, un RR plus élevé (couper vite les pertes, laisser courir les gains) tire le PF vers le haut, tandis qu’un RR faible (petits gains, grosses pertes) le pénalise.

Repères rapides (échantillon suffisant supposé)

- PF 1,1–1,3 : Modeste mais réaliste. Si les coûts sont inclus, peut être investissable.

- PF 1,3–1,8 : Zone saine. Vérifiez l’équilibre avec le DD.

- PF ≥ 2,0 : Fort, mais contrôlez un faible nombre de trades, l’oubli des coûts ou une logique risquée.

Exemple simple

Taux de réussite 50 %, AvgWin 100, AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1,25.

Pas spectaculaire, mais la courbe de capital progresse régulièrement.

PF vs drawdown (DD) : pourquoi le PF seul est risqué

En général, un PF plus élevé corrèle à un DD plus faible toutes choses égales par ailleurs. Mais il existe des exceptions :

- Styles grid/martingale : de nombreux petits gains peuvent gonfler le PF, mais une grosse perte rare peut briser la courbe de capital.

- Sensibilité aux événements : une perte « queue grasse » unique lors d’un choc peut ne pas transparaître dans le PF avant qu’elle ne survienne.

Lisez toujours le PF avec le DD. Vérifiez si le DD max reste acceptable pour vous, et si le Recovery Factor (Net profit ÷ Max DD) est adéquat. Pour en savoir plus, voir l’article sur le drawdown.

Instabilité selon la période (taille d’échantillon & régime)

- Échantillon insuffisant : le PF est biaisé. En backtest, visez au moins ≥ 500 trades sur la même logique, idéalement ≥ 1 000.

- Régime de marché (tendance/range, volatilité) : fait varier le PF. Suivez le PF mensuel et le PF en fenêtre glissante pour juger la stabilité.

- Incluez toujours commissions, spreads et slippage en backtest. Sans eux, le PF est gonflé.

Repérer un PF « anormalement élevé » (check-list)

- PF > 2,0 avec peu de trades (< 200) → probable hasard ou sur-ajustement.

- Taux de réussite 80–95 % mais RR < 1 (petits gains, grosses pertes) → senteur grid/martingale. Vérifiez la plus grande perte et la chute d’équity lors des séries perdantes.

- Coûts omis (spread fixe seul, pas de slippage) → le PF chutera nettement en réel.

- Période choisie à la main → biais de régime. Re-testez sur toute l’historique, en OOS et en forward.

Exemple de PF anormal

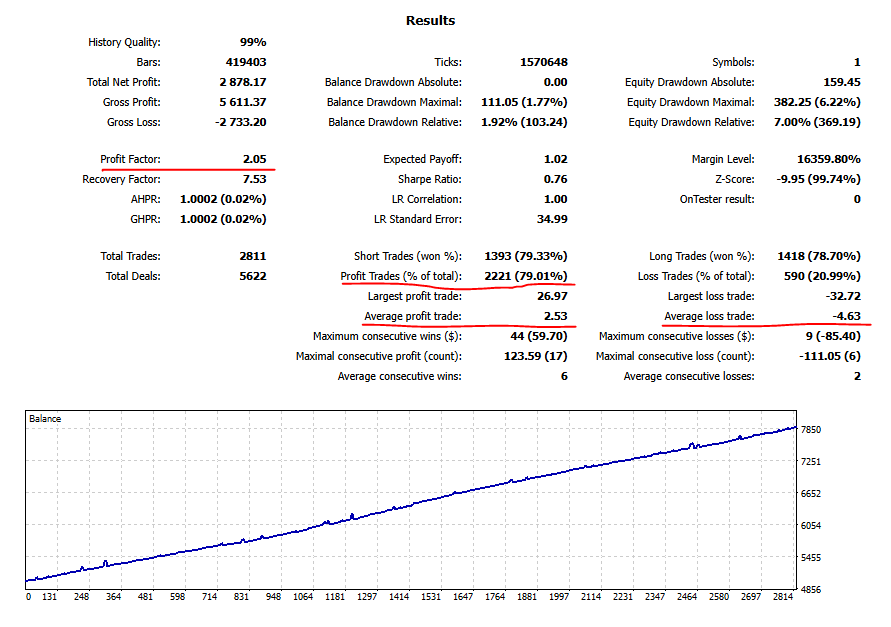

Les statistiques et la courbe ci-dessous concernent un EA sur la période 2015–2020.

Profit Factor : 2,05 — très élevé — et la courbe d’équity est remarquablement régulière.

Trades gagnants (% du total) = 79 % ; à première vue, cela ressemble au système idéal.

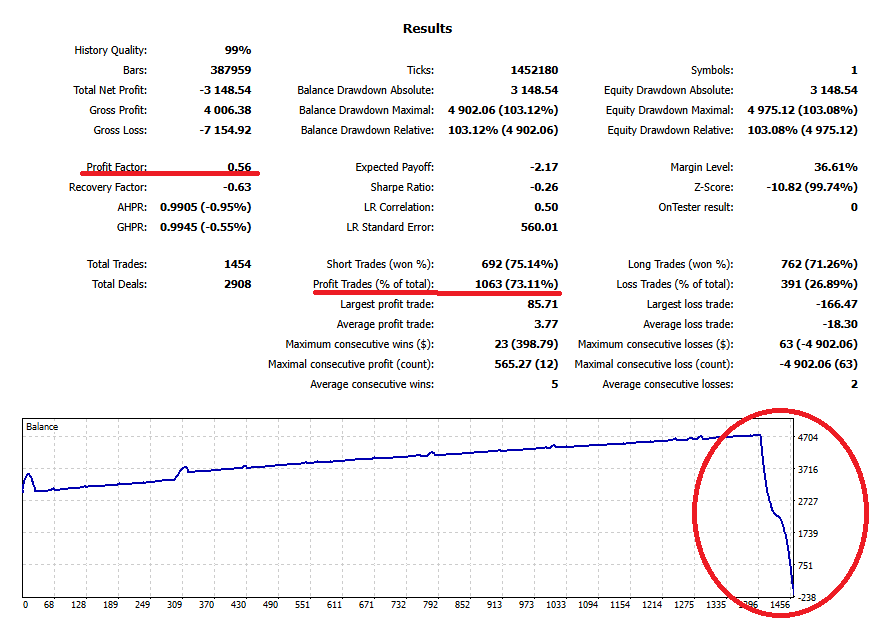

Cependant, l’image suivante montre le même système démarrant en 2015 (autre période). Départ solide, puis une seule grosse perte anéantit le compte.

Cela démontre que un PF élevé ne garantit pas la robustesse. En réalité, un PF très élevé doit inciter à questionner des techniques risquées ou trompeuses.

Combiner le PF avec d’autres métriques (du PF à la décision)

Expectancy (Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss. Commencez par confirmer que E est positif. Pour les détails, voir l’article expectancy × RR.

RR (Reward:Risk)

RR = Avg win ÷ Avg loss. Si possible, visez ≥ 1,5–2,0. À taux de réussite égal, un RR plus élevé apporte généralement plus de stabilité.

PF

PF > 1 est le minimum. 1,3–1,8 est une bande saine et pragmatique. Si le PF est très élevé, recroisez nombre de trades, coûts et plus grande perte.

DD (maximum drawdown)

Assurez-vous qu’il reste dans votre tolérance. Pour un PF identique, un DD plus faible est plus facile à supporter. Pensez aussi au temps/retour nécessaire pour récupérer.

Échantillon & forward

En backtest, validez ≥ 500–1 000 trades sur la même logique. Plus le forward est long, plus la crédibilité augmente.

Résumé : quoi faire aujourd’hui

- Le PF est un ratio de résultats, pas une baguette magique. Lisez-le avec l’expectancy, le RR, le DD, le nombre de trades et le réalisme des coûts.

- Règle pratique : PF 1,3–1,8 = zone saine. Si PF ≥ 2,0, soyez prêt à expliquer pourquoi chiffres à l’appui.

- Taux de réussite anormalement élevé × RR faible = signal d’alarme. Inspectez la plus grande perte et la profondeur des séries perdantes pour évaluer le risque de queue.

- Décidez enfin selon votre tolérance au DD et vos règles (limites de pertes quotidiennes/hebdo, critères d’arrêt/redémarrage).

Articles associés

- What Is Drawdown ? Marge de sécurité & limites acceptables

- Expectancy vs Win Rate & RR — Guide simple