Introduction

Quand vous voyez « Model Quality 99 % / 99,9 % » dans un backtest, cela n’est qu’un proxy de la capacité du testeur à reconstruire les micro-mouvements de prix (ticks). Cela ne signifie pas « précision des profits = 99 % ». Ne prenez pas ce chiffre au pied de la lettre — évaluez si un système paraît robuste en conditions réelles à l’aide des points ci-dessous.

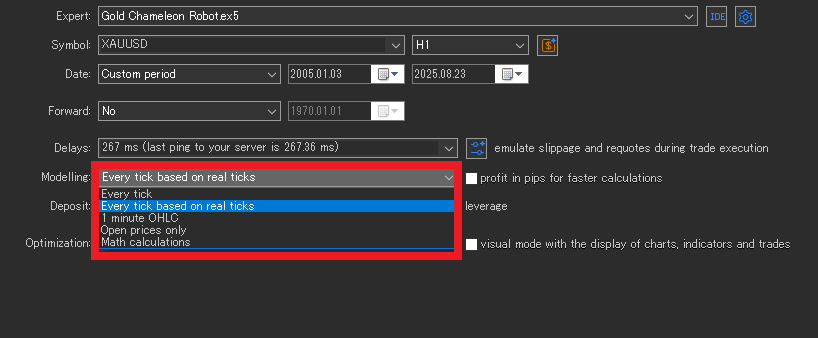

Modes de modélisation (et leurs usages)

Every tick (real ticks)

Rejoue les ticks Bid/Ask réels issus de l’historique. Reflète mieux l’élargissement du spread et les mèches, mais les résultats varient selon les courtiers/flux de données.

À utiliser pour : des scalpeurs ultra-courts où quelques pips décident du résultat.

Note : beaucoup d’EA n’ont pas besoin d’un tel niveau de précision.

Every tick (generated from M1)

Construit des « ticks synthétiques » à partir des OHLC 1 minute. Les mouvements flash et mèches extrêmes sont lissés, donc peu pertinent pour évaluer un scalping.

À utiliser pour : obtenir une vue d’ensemble des EA intraday à swing.

1-minute OHLC (M1 OHLC)

Les décisions utilisent uniquement l’open, le high, le low et le close de chaque minute. L’ordre intra-barre des prix est perdu.

À utiliser quand : entrées/sorties ≥ M1 et TP/SL non ultra-serrés.

Open prices only

Évalue uniquement le premier prix de chaque bougie. Le mouvement intra-barre est ignoré ; la logique d’ordres stop/limit, de trailing, et de TP/SL fins est mal modélisée.

À utiliser pour : systèmes H1+ agissant à la clôture — vérifications grossières.

Règle pratique : plus l’EA est « scalpy », plus il faut se rapprocher de « Every tick (real ticks) ». Plus il est orienté swing, plus on peut commencer avec des modes plus grossiers.

Spread, commissions & glissement (la couche « réalisme »)

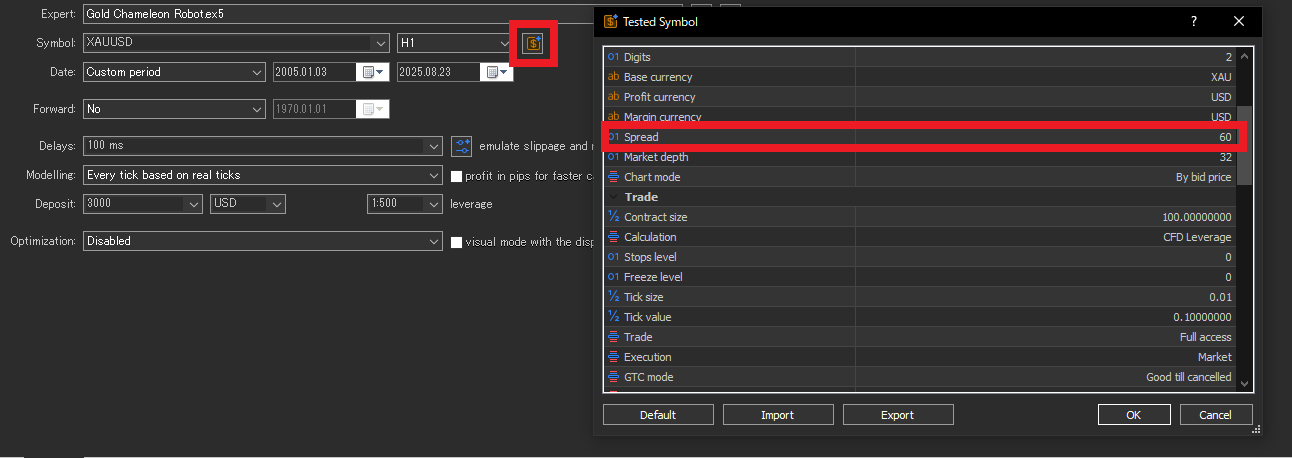

Spread

Les spreads s’élargissent lors des news et en liquidité mince. Tester avec un spread fixe de 1,0 pip peut être trop indulgent ; le réel sera souvent pire. Préférez des spreads plus larges et/ou variables dans le temps pour couvrir les « mauvais » cas.

Notes de configuration MT5

- Dans le testeur, cliquez sur

$(propriétés du symbole) à côté du nom, activez « Use custom symbol settings », puis saisissez manuellement le Spread (points). - Par défaut c’est flottant (spreads variables historiques du courtier). Ces historiques peuvent être anormalement serrés ; définir un spread manuellement plus large est plus prudent.

Quand votre spread manuel s’applique-t-il réellement ?

- Every tick (real ticks) : généralement non appliqué. Le testeur utilise les Bid/Ask enregistrés (spreads variables réels). Pour des conditions plus dures, augmentez les commissions et ajoutez latence/glissement.

- Every tick (from M1) / M1 OHLC / Open prices only : appliqué. Votre spread fixe (points) est utilisé (p.ex. pour dériver l’Ask).

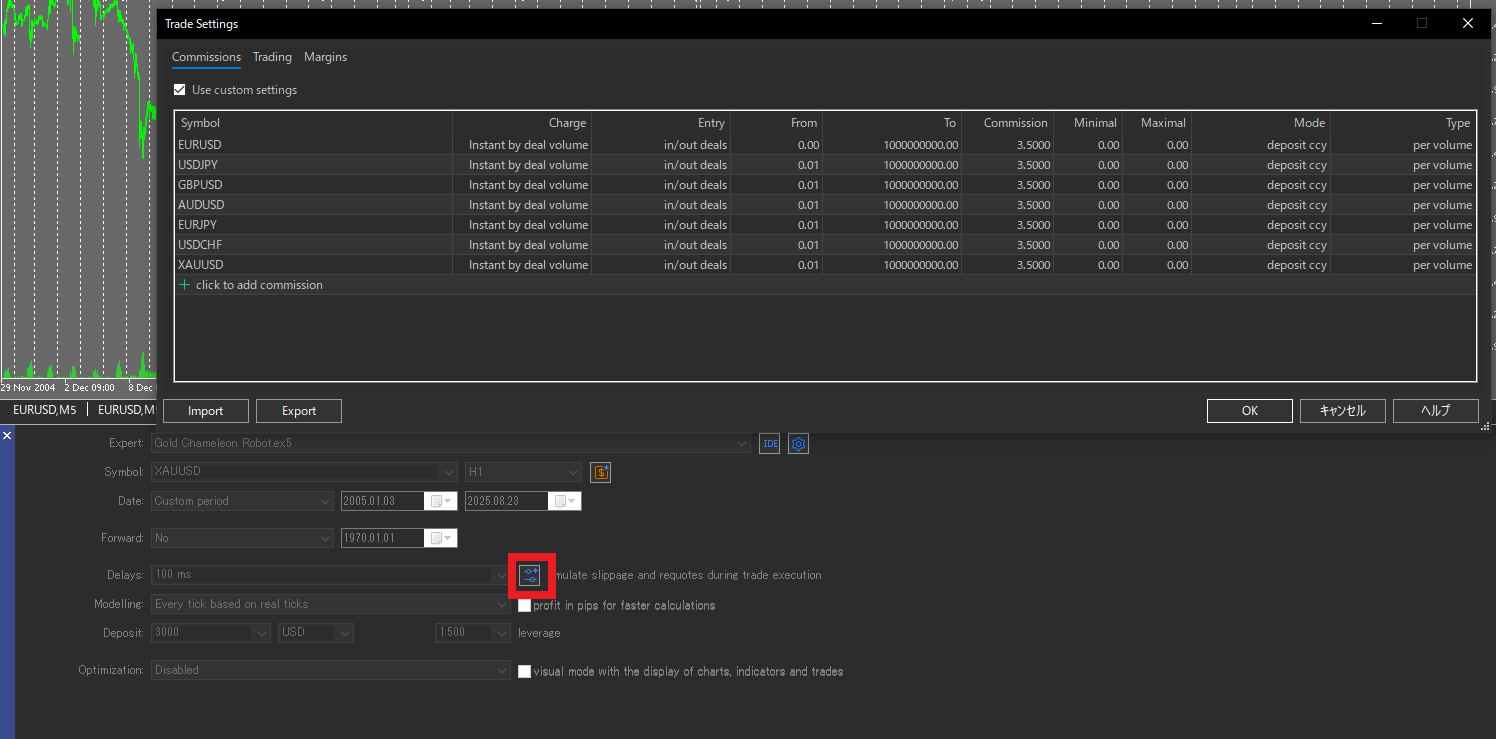

Commissions

Alignez-vous sur le schéma de votre courtier (aller/retour ou non, par lot/nominal, devise). En cas d’oubli ou d’erreur, le facteur de profit (Profit Factor, PF) et l’espérance seront gonflés.

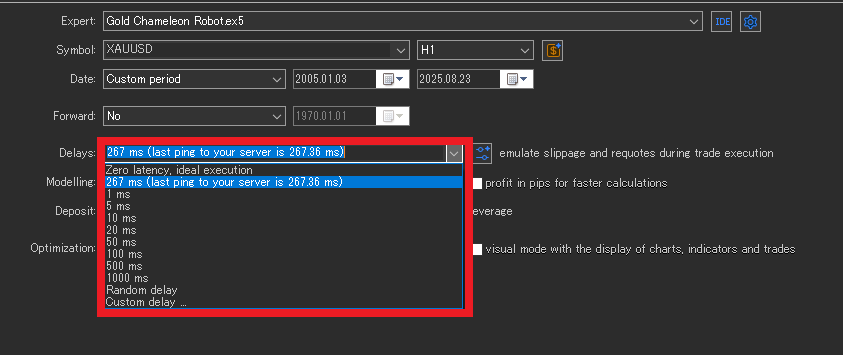

Glissement & délai d’exécution

Les testeurs sous-estiment souvent le glissement vs le réel. Ne réglez pas un délai d’exécution plus court que votre ping serveur (ms) réel. Testez des scénarios dégradés (spreads plus larges, délai ajouté) pour vérifier que l’EA tient le choc.

Avertissements sur les ticks (pièges cachés derrière « 99 % »)

- Différences entre courtiers : précision des quotes, règles sur les ticks, spécifs de contrat varient → résultats qui bougent. Alignez les tests sur votre compte réel cible.

- Valeurs aberrantes/gaps : pics et gaps du week-end influent sur le P&L selon le traitement. Repérez les bougies anormales.

- Fuseaux/DST : les changements d’heure serveur modifient les clôtures quotidiennes et hebdo. Gardez test et réel sur la même base de temps.

Choisir la période de test (éviter le cherry-picking)

- Inclure un mix de tendance/range, forte/faible volatilité.

- Couvrir les phases de choc (COVID, guerres, flash-crashs, etc.).

- Si possible, examiner des horizons longs (10–20 ans) pour la robustesse.

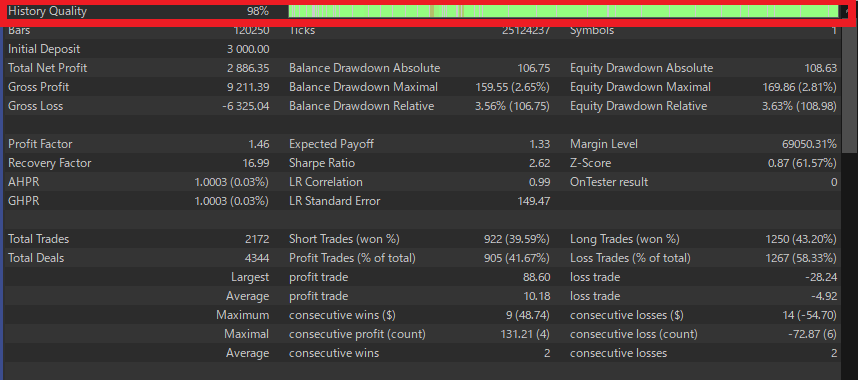

- Signal de stabilité : viser ≥ 500 trades sur la même logique (idéalement ≥ 1 000).

Limites de la « qualité 99 % »

- Les effets d’exécution réels (carnets maigres, requotes, exécutions partielles) ne sont jamais totalement reproduits.

- La latence VPS, la charge du terminal et les actions humaines (stops/tailles manuelles) sont hors périmètre.

À retenir : considérez la qualité de backtest comme une référence, pas une garantie.

Ce que les débutants devraient faire

- Choisir des EA qui ne tiennent pas à un micro-edge de ticks. Les scalpeurs extrêmes (avantage de 1–quelques pips) ou logiques « sensibles aux mèches » dépendent trop des détails de modélisation. Préférez des EA à bougies plus longues, règles claires et ratio rendement/risque (RR) positif : ils dérivent moins en réel.

- Préférer des EA avec des résultats live vérifiés. Suivi public en compte réel (p.ex. Myfxbook vérifié). Les démos/backtests sont des références uniquement.

- Refaire vos propres backtests. Les tests éditeurs peuvent coller à un flux de courtier ou sous-évaluer les coûts. Testez avec vos réglages. Si un EA empêche le test utilisateur, c’est un drapeau rouge.

- Vérifier que le P&L live « se comporte » comme le backtest. Chaque mois, comparez taux de réussite, gain/perte moyen (RR), facteur de profit (PF), drawdown maximal (Max DD). Ils doivent rester dans une fourchette similaire. Si le backtest grimpe mais pas le live, re-vérifiez coûts, horaires, courtier.

- Retester en conditions plus dures. Spreads plus larges, glissement ajouté, fenêtres de news exclues — assurez-vous que l’EA ne s’effondre pas.

- Se méfier des courbes « trop parfaites ». PF démesuré, taux de réussite hors norme, DD quasi nul : souvent grid/martingale ou sur-apprentissage. Voir « pièges de l’optimisation ».

Résumé

- 99 % de qualité = reconstruction des ticks, pas « 99 % de certitude de profit ».

- Pour l’utilisateur, le plus sûr est de choisir des EA peu sensibles aux micro-ticks et disposant d’un historique live en compte réel.

- Considérez démo/backtests comme références ; vérifiez au final que votre profil de P&L live correspond à la manière dont le backtest gagne de l’argent.

FAQ

Que mesure réellement « Model Quality 99 % / 99,9 % » ?

Elle mesure la qualité de reconstruction des micro-mouvements de prix (ticks) par le testeur. Ce n’est pas une garantie que les profits soient « précis à 99 % ». À utiliser comme référence, pas comme promesse de performances live.

Quel mode de modélisation choisir pour mon EA ?

Pour un scalping ultra-court où quelques pips font la différence, utilisez Every tick (real ticks). Pour des systèmes intraday à swing, Every tick (from M1) ou M1 OHLC suffit souvent en première passe. Pour des systèmes H1+ à clôture de bougie, Open prices only convient pour des contrôles grossiers.

Le spread manuel défini dans MT5 s’applique-t-il à « Every tick (real ticks) » ?

Non. Le mode ticks réels utilise les Bid/Ask enregistrés (spreads variables). Le spread fixe manuel s’applique à Every tick (from M1), M1 OHLC et Open prices only. Pour durcir les tests en ticks réels, augmentez les commissions et ajoutez délai/glissement.

Comment régler spread, commissions et glissement pour des tests réalistes ?

Soyez conservateur : spreads plus larges (ou spreads historiques flottants + marge), commissions alignées au schéma et à la devise de votre courtier, et délai d’exécution pas plus court que votre ping serveur réel. Testez aussi des cas dégradés pour vérifier la robustesse.

Pourquoi les résultats de backtest diffèrent-ils selon les courtiers ou sources de données ?

Précision des ticks, filtres de quotes, spécifications de contrat et fuseaux/DST diffèrent selon les courtiers, ce qui déplace les prix d’entrée/sortie et le traitement des outliers (pics, gaps week-end), donc le P&L. Alignez les tests sur le compte réel que vous utiliserez.

Quelle durée de test viser, et combien de trades ?

Couvrez des régimes variés (tendance/range, calme/volatile) et incluez des phases de stress (mouvements flash, chocs de news). Si possible, utilisez 10–20 ans de données. Visez ≥ 500 trades sur une même logique (idéalement ≥ 1 000).

Comment vérifier que le live « se comporte comme » le backtest ?

Comparez mensuellement taux de réussite, gain/perte moyen (RR), facteur de profit (PF), drawdown maximal entre live et backtest. Les valeurs doivent rester proches. Si le backtest grimpe mais pas le live, revoyez coûts, horaires, courtier et hypothèses de latence/exécution.

La démo et les backtests suffisent-ils pour juger un bon EA ?

Non. Ce sont des références. Préférez des EA avec des résultats live en compte réel vérifiés (suivi public). Refaites vos tests avec les réglages de votre courtier ; si un EA empêche les tests utilisateurs, considérez cela comme un drapeau rouge.

Quels types d’EA sont plus sûrs pour débuter ?

Évitez les systèmes dont l’edge dépend des micro-ticks (scalping extrême, logique sensible aux mèches). Favorisez les EA opérant sur des bougies plus longues, à règles claires et RR positif ; ils dérivent moins du backtest au live.