Table des matières

- Objectif de l’article (points clés)

- Principes de base de l’analyse Monte-Carlo

- Exemple 1 : Gold Crab Robot

- Exemple 2 : Les « angles morts » de Monte-Carlo

- Limites de l’analyse Monte-Carlo et comment les gérer

- Liste de contrôle pratique

- Malentendus courants et avertissements

- Conclusion

- FAQ

Objectif de l’article (points clés)

L’analyse Monte-Carlo = Réorganiser de manière aléatoire les séquences de gains/pertes à de multiples reprises pour mesurer l’amplitude des scénarios les plus défavorables.

Cependant, elle a des angles morts : les pertes non réalisées (Equity DD), la capitalisation des lots et les changements d’échelle de prix à long terme.

En utilisant les exemples de Gold Crab Robot et d’un Grid EA personnalisé, nous allons détailler comment lire les résultats et ce à quoi il faut faire attention.

Principes de base de l’analyse Monte-Carlo

Un backtest ne représente qu’« une seule histoire ».

Monte-Carlo crée de nombreuses histoires alternatives en réorganisant les résultats des transactions (rééchantillonnage), puis évalue les distributions de :

- Max Drawdown (MaxDD)

- Profit final (équivalent au CAGR)

- Séries de pertes

- Risque de ruine

👉 En pratique, les traders se concentrent sur le côté pessimiste (par exemple, un niveau de confiance de 95%) pour dimensionner les lots et le capital.

Exemple 1 : Gold Crab Robot

Page produit de Gold Crab Robot

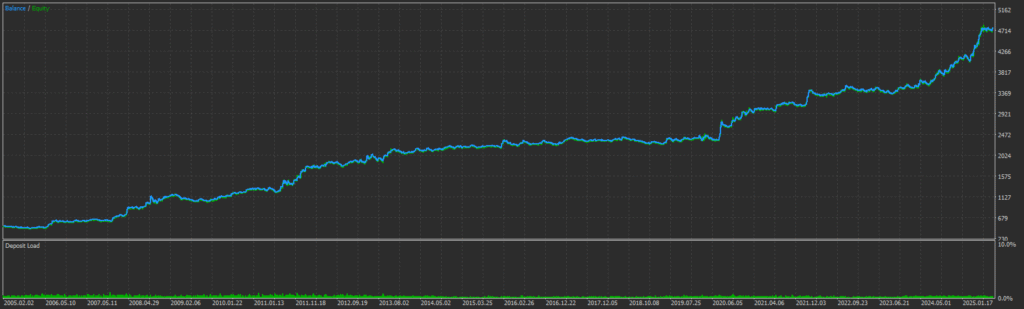

1) Aperçu du backtest (rapport MT5)

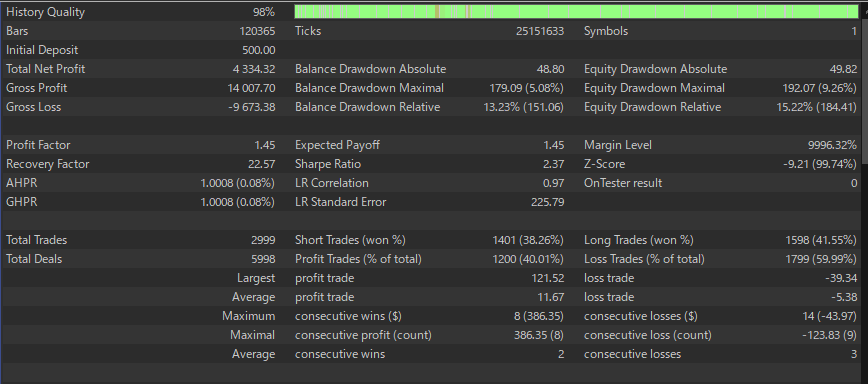

Métriques principales (extrait) :

- Lot fixe 0.01, dépôt initial $500, total de trades 2 999, taux de gain 40.01%

- Profit Factor (Facteur de Profit) 1.45, Sharpe 2.37, Recovery Factor 22.57

- Max Balance DD (Max DD sur le solde) $179.09 (5.08%), Max Equity DD (Max DD sur l’équité) $192.07 (9.26%)

- Série de pertes max. 14 (-$43.97), gain moyen $11.67, perte moyenne -$5.38

👉 D’abord, vérifiez la santé des données brutes (PF, DD, équilibre gains/pertes).

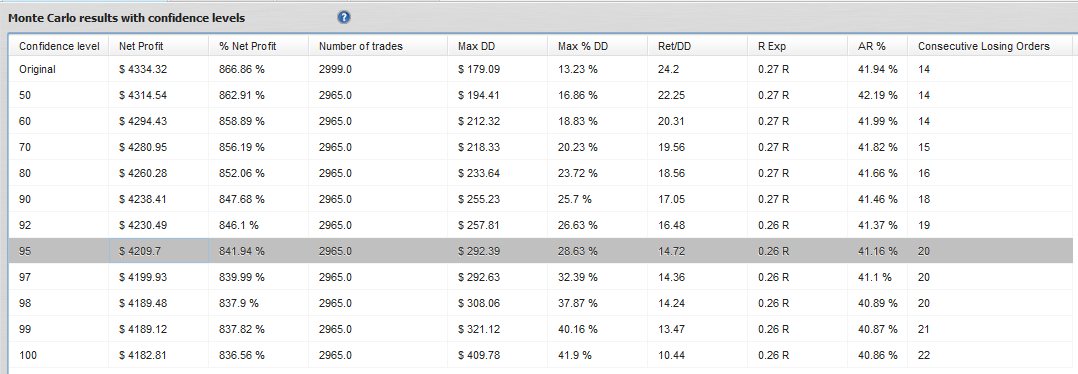

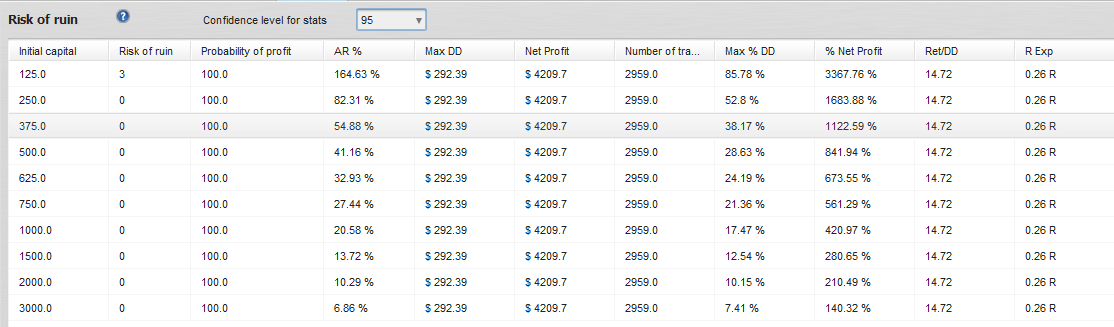

2) Résultats avec niveaux de confiance

Lecture de la ligne 95% (clé) :

- Profit Net ≈ $4,209.7 (espérance de profit pessimiste)

- Max DD ≈ $292.39, Max %DD ≈ 28.63%

- Ret/DD ≈ 14.72, série de pertes max. ≈ 20

Exemples de dimensionnement des lots :

- DD autorisé = 20% → Multiplicateur de lot ≈ 20 / 28.63 ≈ 0.70×

- DD autorisé = 30% → Multiplicateur de lot ≈ 1.05× (il est toujours plus sûr de le maintenir ≤1.0×)

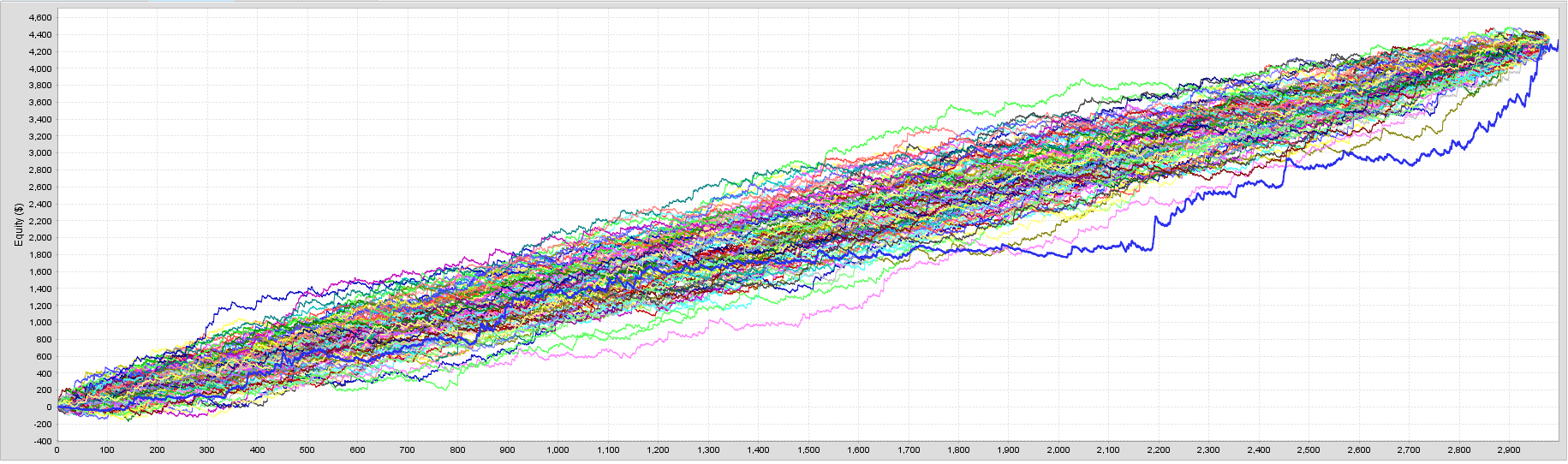

3) Graphique Monte-Carlo

Points clés :

- La plupart des courbes montent, mais les courbes de la bande inférieure (pessimistes) montrent des baisses.

- Il est plus sûr de dimensionner les lots en se basant sur la bande inférieure.

4) Risque de ruine

Exemples :

- Solde initial $125 → Risque de ruine = 3%

- $250+ → 0% (selon ce modèle, il est peu probable d’atteindre la zone de ruine)

⚠️ Mais : cela suppose des lots fixes uniquement. Pour la capitalisation ou les règles de marge, réévaluez séparément.

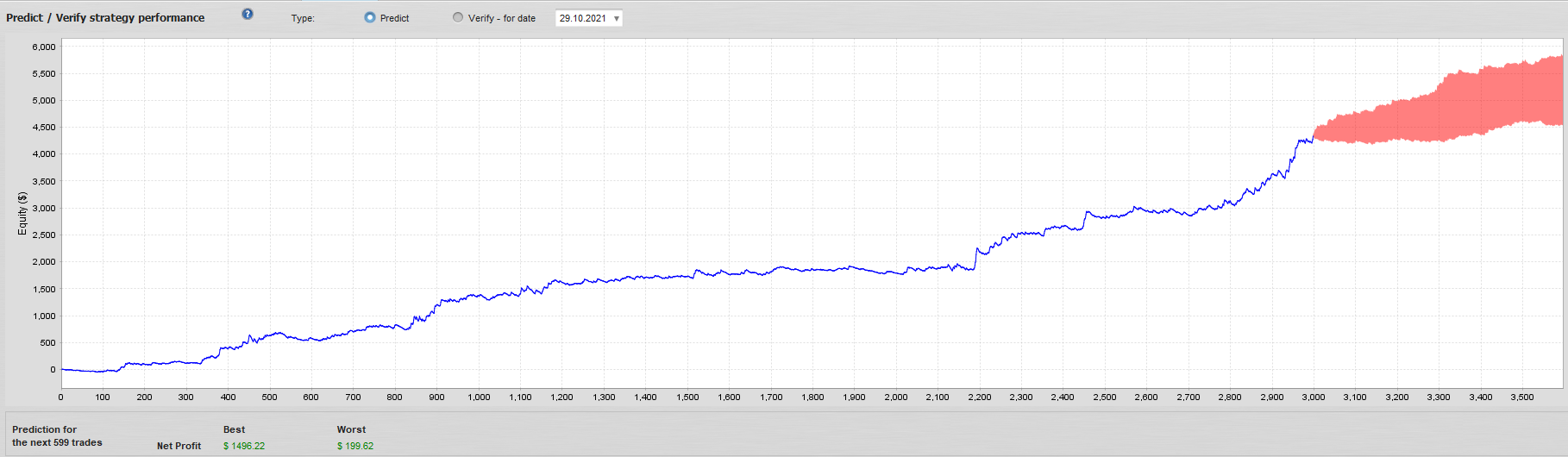

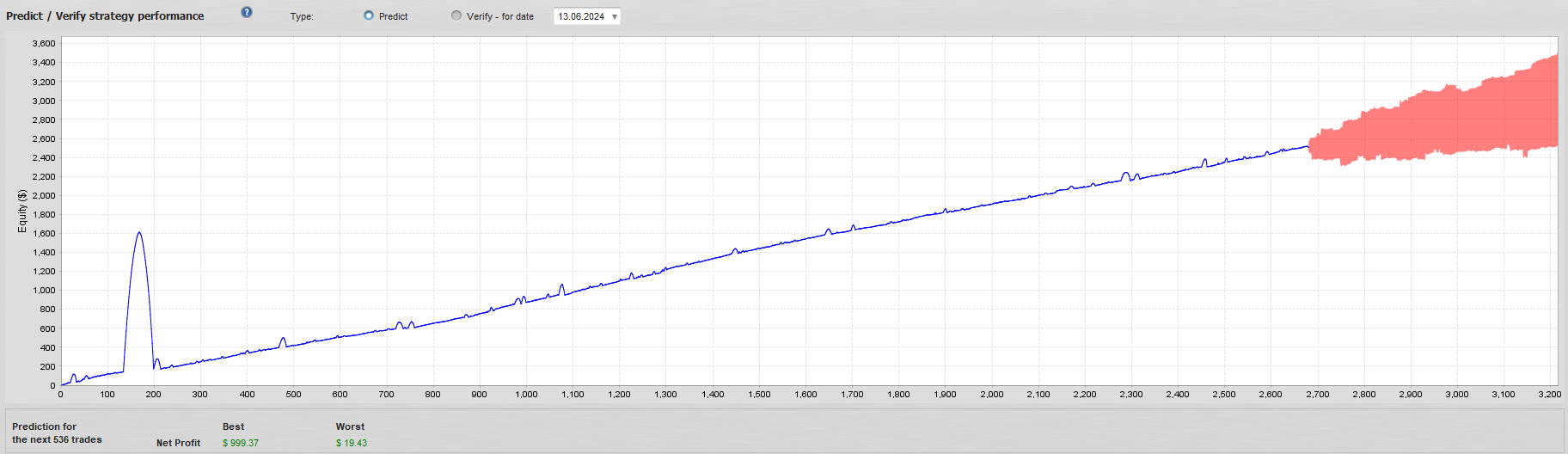

5) Prédire / Vérifier (projection future)

La bande rouge = plage de projection pour les X prochains trades.

👉 Règle pratique : planifiez les retraits et les flux de trésorerie à la borne inférieure.

Exemple 2 : Les « angles morts » de Monte-Carlo

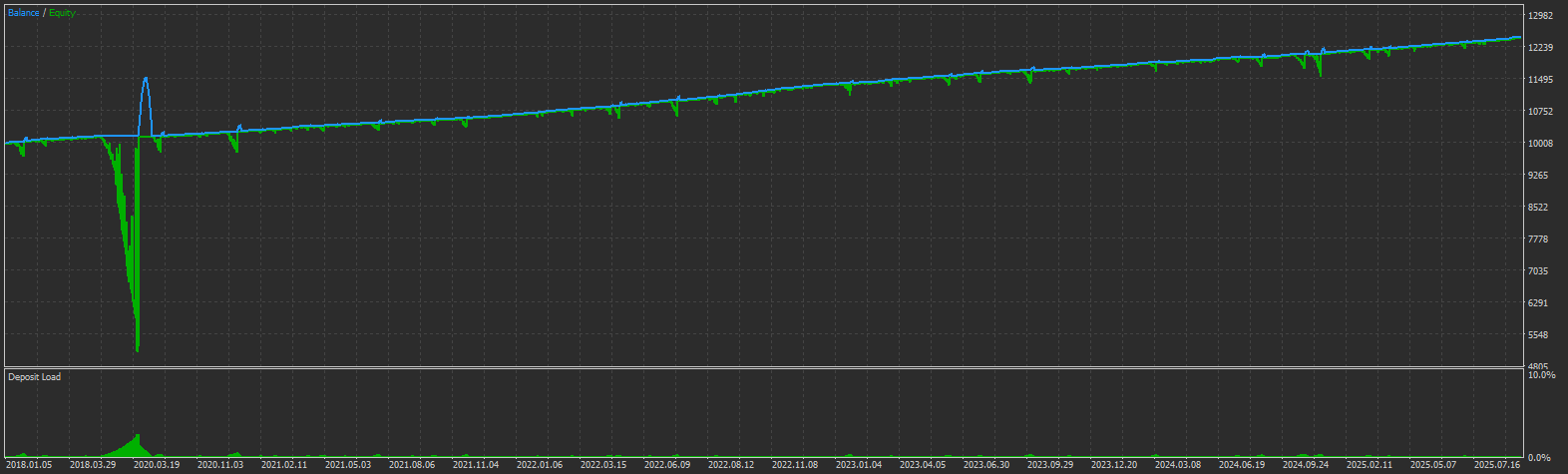

A) Pics de pertes non réalisées (Equity DD)

Dans un Sample Grid EA, même avec des lots fixes de 0.01 sur un compte de $10 000, les pertes non réalisées ont atteint presque 50% de l’équité.

➡️ Étant donné que Monte-Carlo fonctionne uniquement sur les transactions clôturées, il ignore presque ces pics.

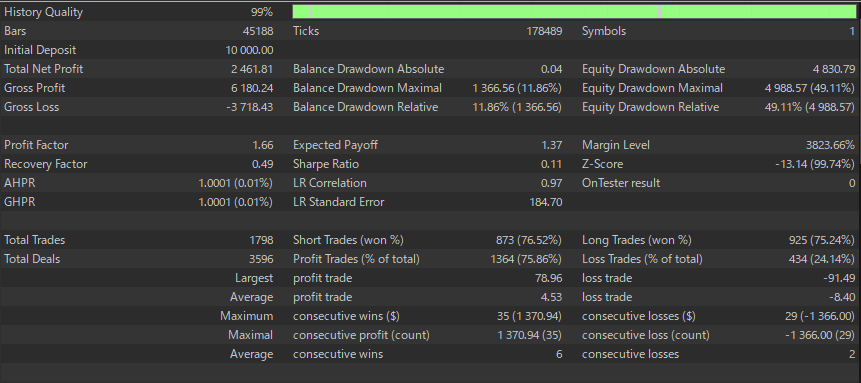

B) Pourquoi les résultats semblent toujours « bons »

Les tableaux et graphiques Monte-Carlo peuvent toujours montrer :

- Des courbes ascendantes lisses

- De faibles valeurs de Max %DD

👉 Mais les risques comme le drawdown de l’équité et l’exposition à la marge restent cachés. Pour les Grid/Martingale EAs, cet angle mort peut être fatal.

Limites de l’analyse Monte-Carlo et comment les gérer

1) Le Drawdown de l’équité n’est pas inclus

MC rééchantillonne les trades clôturés → ne peut pas capturer les pertes non réalisées importantes ou les appels de marge.

Solutions :

- Utilisez les rendements basés sur l’équité si l’outil le permet.

- Surveillez le Max Equity DD, l’utilisation de la Marge, le MAE séparément.

- Donnez la priorité à la surveillance externe pour les Grid/Martingale.

2) Ne convient pas à la capitalisation (lots variables)

MC suppose des lots fixes. Les lots liés au solde faussent le risque s’ils sont simplement réorganisés.

Solutions :

- Évaluez la capitalisation directement via le backtest de l’EA.

- Si nécessaire, rééchantillonnez les % de rendements, puis appliquez la capitalisation par la suite (sensible aux hypothèses).

3) Changements d’échelle de prix à long terme

XAUUSD ↑10× en 20 ans, USDJPY ↑2×.

Les règles de pips fixes sur des décennies faussent les résultats.

Solutions :

- Normalisez par les rendements en % ou les multiples de l’ATR.

4) Dépendance des séries (autocorrélation)

Un simple réarrangement brise les groupes de gains/pertes.

Solutions : Utilisez le bloc de bootstrap (5 à 20 trades) ou le rééchantillonnage basé sur le régime.

Liste de contrôle pratique

- Choisissez un niveau de confiance (par exemple, 95%).

- Dimensionnement des lots : DD autorisé / Max %DD(95%) (≈28.63% pour Gold Crab).

- Capital initial : là où le risque de ruine est de 0 à 1% (lots fixes).

- Tolérance aux séries de pertes : prévoyez ≈20 pertes consécutives.

- Surveillez séparément : Equity DD, utilisation de la marge, MAE.

- OOS / Tests en marche avant : ne les mélangez pas avec la période d’optimisation.

- Robustesse de la logique : vérifiez la présence de Grid/Martingale, des taux de gain anormaux, un mauvais RR.

Malentendus courants et avertissements

- Des bandes MC lisses ≠ un système sûr. Les risques des Grid/Martingale apparaissent sur l’équité, pas dans MC.

- Les captures d’écran de MC peuvent être une « décoration d’autorité ». Certains fournisseurs les montrent pour simuler la sécurité. La véritable fiabilité provient de :

- Tests en marche avant

- Une logique robuste et universelle

- L’évitement de la sur-optimisation

Conclusion

L’analyse Monte-Carlo est un outil précieux pour visualiser le risque des ordres clôturés et guider le dimensionnement des lots et la planification du capital.

Mais ses angles morts (Equity DD, capitalisation, échelle de prix) exigent une surveillance séparée.

👉 Ne faites pas confiance à Monte-Carlo seul — le véritable cœur est la robustesse de la logique de la stratégie : les tests en marche avant/OOS, l’évitement du sur-apprentissage (curve-fitting) et la garantie de ne pas dépendre du Grid/Martingale.

Pour plus d’informations, veuillez consulter les articles connexes ci-dessous.

Cessez de courir après le taux de gain : espérance et risque-rendement (RR) pour choisir des EAs

Évitez les EAs sur-optimisés : une liste de contrôle avant l’achat

Analyse en marche avant pour les acheteurs d’EA : la confiance au-delà des backtests

FAQ

1) Que mesure l’analyse Monte-Carlo par rapport à un backtest unique ?

Un backtest n’est qu’un seul chemin historique. Monte-Carlo rééchantillonne les résultats des trades clôturés pour créer de nombreuses histoires alternatives et examine les distributions du Drawdown Max, du profit final, des séries de pertes et du risque de ruine. C’est utile pour visualiser les plages du pire des cas, mais cela ne remplace pas les tests en marche avant/OOS.

2) Quel niveau de confiance devrais-je utiliser, et comment puis-je dimensionner les lots à partir de celui-ci ?

De nombreux traders utilisent la bande pessimiste à 95%. Une règle pratique est la suivante : Multiplicateur de Lot ≈ %DD Autorisé / Max %DD (95%). Par exemple, si le Max %DD(95%) est d’environ 28.63% et que votre DD autorisé est de 20%, alors le multiplicateur est d’environ 20 / 28.63 ≈ 0.70×.

3) Est-ce que Monte-Carlo prend en compte les pertes non réalisées (Equity DD) ou les appels de marge ?

Non. Le MC standard fonctionne uniquement sur les trades clôturés, il peut donc passer à côté de drawdowns importants de l’équité, de l’utilisation de la marge et de l’exposition intra-trade, en particulier dans les systèmes Grid/Martingale. Surveillez le Max Equity DD, le MAE et l’utilisation de la marge séparément et examinez les conditions du courtier.

4) Puis-je utiliser les résultats de Monte-Carlo pour la capitalisation (dimensionnement de lots variable) ?

Soyez prudent. Le MC standard suppose des lots fixes. Si la taille de vos lots évolue en fonction du solde ou des règles de risque en %, de simples réorganisations peuvent fausser le risque. Envisagez de re-simuler avec les rendements en % et d’appliquer la capitalisation par la suite, ou d’évaluer la capitalisation directement dans le backtester de l’EA.

5) Comment dois-je interpréter le « Risque de ruine » en pratique ?

Le Risque de ruine est la probabilité d’atteindre un seuil de perte selon les hypothèses du modèle. Il est significatif avec des lots fixes. Par exemple, dans une étude : solde initial $125 → ~3% de risque de ruine ; $250+ → ~0% (selon ce modèle). Si vous modifiez les règles de lots ou l’effet de levier, réévaluez.

6) Pourquoi Monte-Carlo peut-il sembler « sûr » pour le Grid/Martingale alors que le risque sur l’équité est élevé ?

Parce que les réorganisations de trades clôturés peuvent lisser les courbes tout en ignorant les grands drawdowns non réalisés et le regroupement du risque. Pour le Grid/Martingale, inspectez toujours les courbes d’équité, le DD flottant, l’exposition à la marge et les niveaux de stop-out du courtier en plus des tableaux MC.

7) Quelle quantité de données est suffisante pour une analyse Monte-Carlo significative ?

Plus de trades et des régimes variés améliorent la fiabilité. En règle générale, visez des centaines de trades à travers différents environnements de marché. Si les séries ou les régimes sont importants, envisagez le bloc de bootstrap (par exemple, 5-20 trades) ou le rééchantillonnage conscient du régime.