Objectif de l’article

De nombreux traders rencontrent ce problème : leur stratégie est gagnante en backtest mais échoue en trading réel.

Une raison courante est que les coûts de trading ne sont pas pris en compte correctement.

Pour combler cet écart, vous devez comprendre les trois coûts clés du Forex—le spread, la commission et le slippage—et les refléter précisément dans vos tests avant d’évaluer une stratégie.

Les Trois Coûts de Trading Principaux

- Spread : La différence entre le prix d’achat (bid) et le prix de vente (ask). C’est un coût fixe qui vous met en perte immédiatement après l’ouverture d’une transaction.

- Commission : Des frais par transaction, les plus courants dans les comptes à faible spread/ECN.

- Slippage : La différence entre le prix attendu et le prix d’exécution réel, souvent observée sur des marchés rapides ou peu liquides.

Coût total (en pips) = Spread + Slippage moyen + Commission (convertie en pips)

Comment vérifier chaque coût

Spread

- Les courtiers annoncent souvent des « spreads minimum » (par exemple, 0.0 pips), mais cela ne reflète pas les conditions réelles.

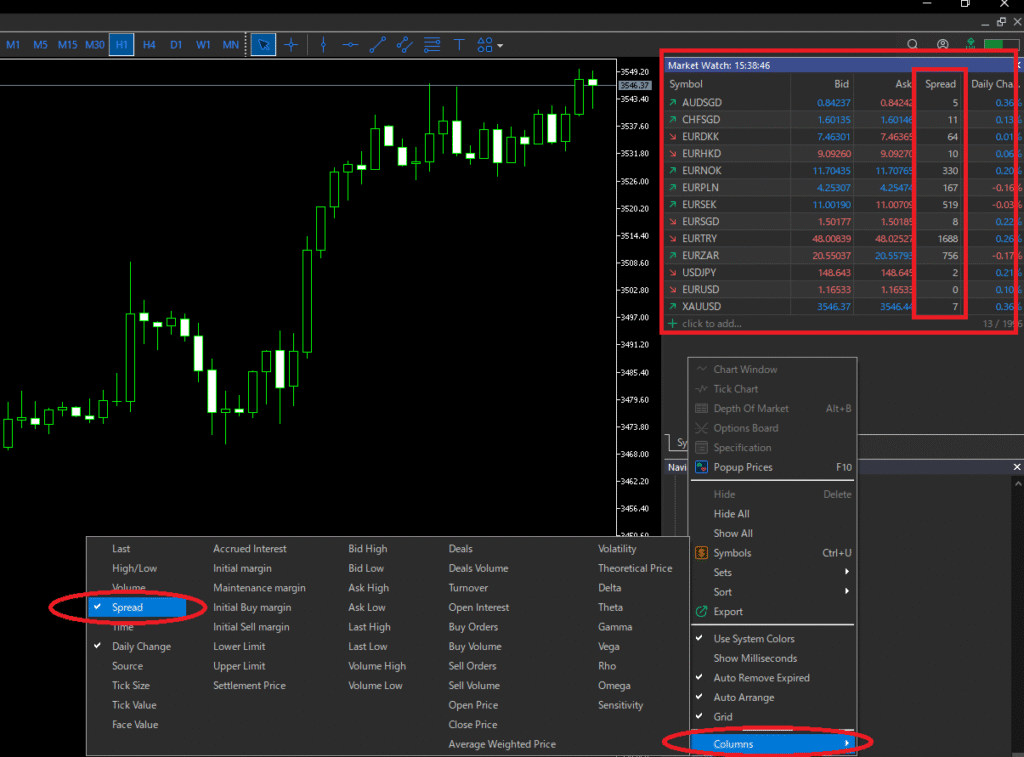

- Sur MT5, vous pouvez vérifier les spreads en temps réel dans la fenêtre « Observation du marché » (Market Watch). Faites un clic droit sur la fenêtre « Observation du marché » dans MT5 et cochez « Spread » dans la section « Colonnes » pour l’afficher.

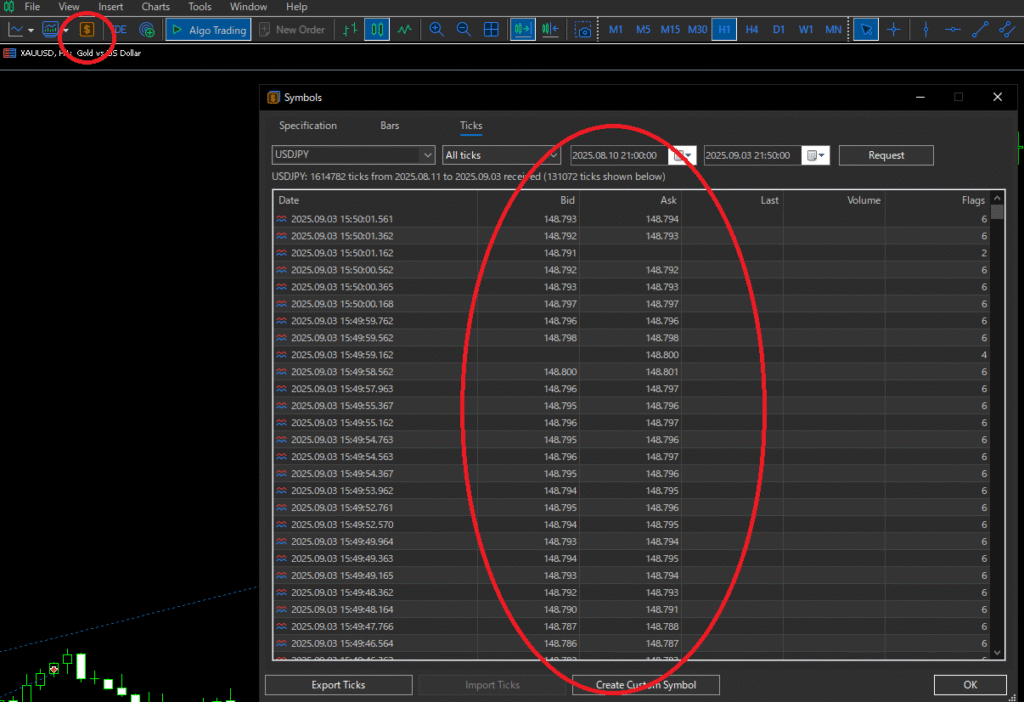

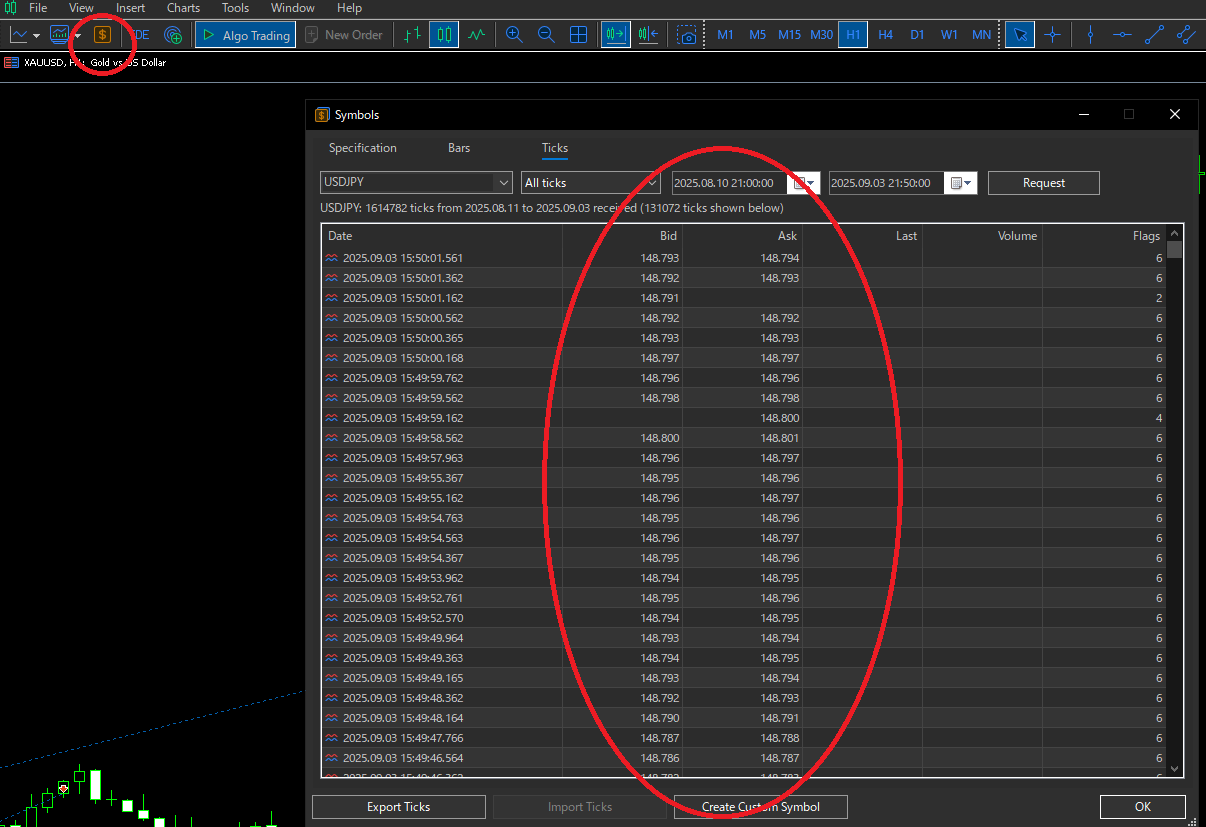

- Pour une évaluation réaliste, observez les différences Bid/Ask dans les données 1-minute ou en ticks, puis calculez les moyennes par moment de la journée.

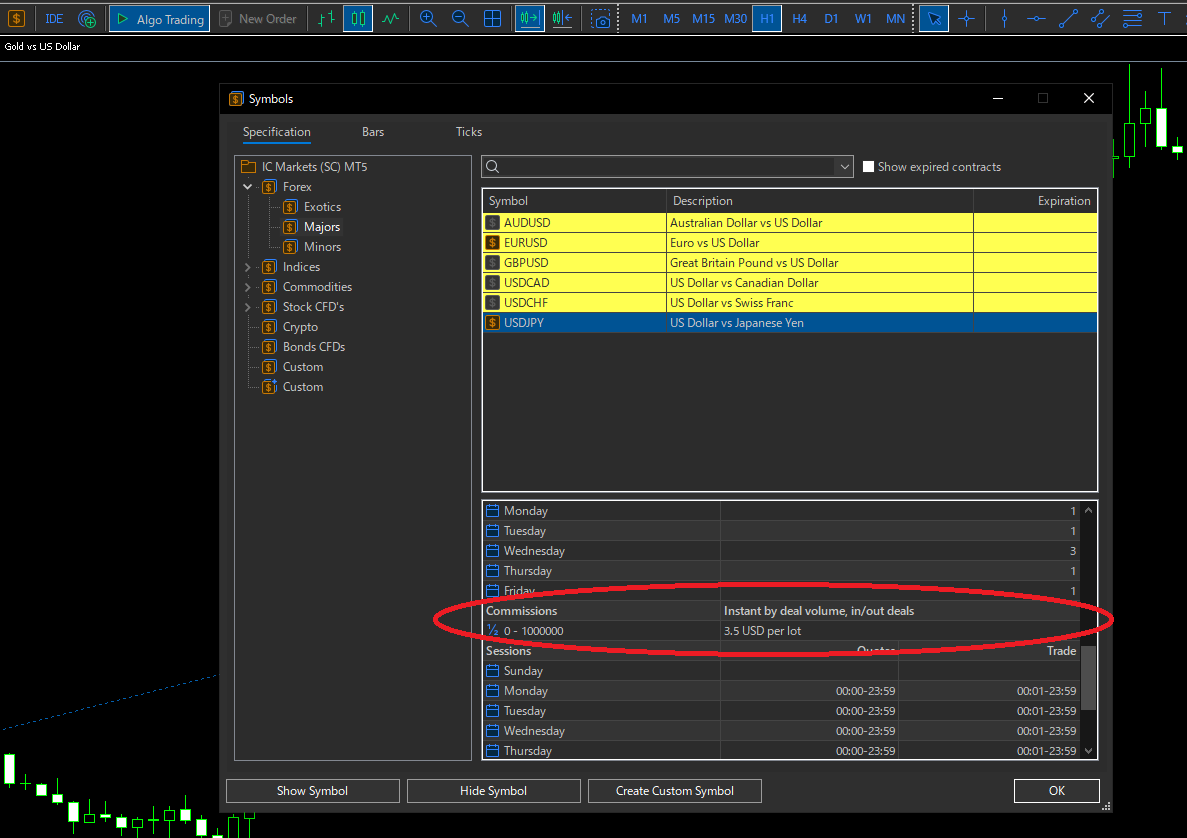

Commission

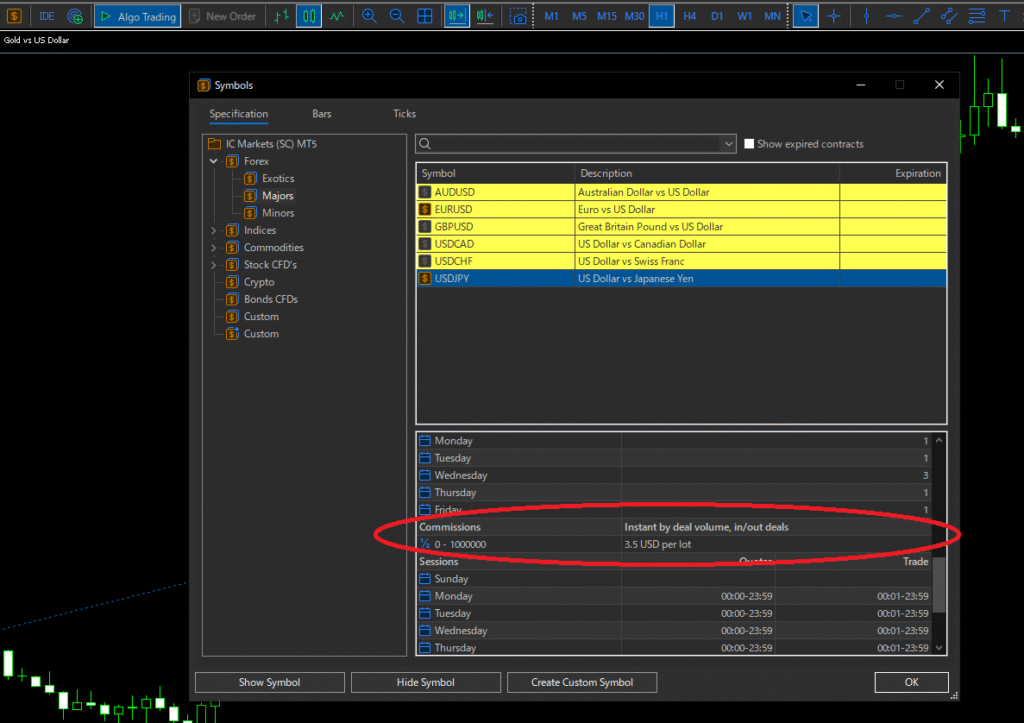

- Publiée sur le site web du courtier ou dans MT5 sous « Spécifications du contrat » (Contract Specifications).

- Calculez toujours les coûts d’aller-retour (par exemple, 3,5 $ par sens = 7 $ pour l’aller-retour).

Slippage

- Plus facile à mesurer sur les ordres stop/limit (différence entre le prix de l’ordre et le prix d’exécution).

- Les ordres au marché sont plus difficiles, mais peuvent être estimés en consultant les journaux d’exécution ou en comparant avec les ticks immédiats.

Types de comptes : Standard vs. à faible Spread

Compte Standard (sans commission, spread plus large)

Avantages

Simple, seul le spread compte ; facile à calculer, surtout pour les petits lots ou les transactions peu fréquentes.

Inconvénients

Les spreads plus larges pénalisent les stratégies à court terme ou à haute fréquence. Les spreads peuvent s’élargir davantage dans des conditions volatiles.

Idéal pour

Les traders qui préfèrent la simplicité ; le swing trading ou le trading à basse fréquence.

Compte à faible Spread (avec commission, spread serré)

Avantages

Coûts globaux inférieurs dans des conditions normales ; bien adapté au trading à court terme ou à haute fréquence.

Idéal pour

Les traders soucieux de réduire les coûts autant que possible.

Lequel choisir ?

- Les swing traders avec moins de transactions et des objectifs plus larges peuvent très bien s’en sortir avec des comptes standard.

- Généralement, les comptes à faible spread entraînent des coûts inférieurs, donc à moins d’avoir une raison particulière, ils sont recommandés.

- Décision finale : comparez le nombre de transactions mensuelles × les coûts réels (en pips) entre les types de comptes.

Deux types de Slippage

- Slippage négatif : L’exécution est moins bonne que demandée (acheter plus cher, vendre moins cher). Augmente les coûts.

- Slippage positif : L’exécution est meilleure que demandée (acheter moins cher, vendre plus cher). Réduit les coûts.

- En pratique, le slippage négatif se produit plus souvent, en particulier autour des actualités, des gaps ou des périodes de faible liquidité.

- Dans les backtests, supposez toujours un slippage négatif par mesure de sécurité.

Quand les coûts augmentent (temps & événements)

- Chevauchement Londres-New York : les spreads sont généralement les plus serrés.

- Heure de rollover (minuit du serveur, GMT+2/+3) : les spreads s’élargissent souvent pendant plusieurs minutes.

- Ouverture/fermeture de la semaine : attention aux gaps et aux spreads larges.

- Annonces économiques majeures (CPI, NFP, FOMC) : les spreads s’élargissent et le slippage s’aggrave.

Conseil pratique : Utilisez des règles comme « pas de nouvelles transactions pendant les actualités ou le rollover » ou ajoutez des filtres de spread dans votre EA.

Note : certaines stratégies tradent volontairement pendant les actualités, alors alignez les règles avec la conception de votre stratégie.

Conversion des Commissions en Pips

Pour évaluer les coûts équitablement, convertissez les commissions en pips :

Coût converti en pips = Spread + Slippage moyen + (Commission d'aller-retour ÷ (Valeur du pip × Taille du lot))

Exemple (EURUSD, 1 lot, valeur du pip = 10 $, commission aller-retour = 7 $) :

- Spread = 1.2 pips, Slippage moyen = 0.3 pips → 1.5 pips

- Commission en pips = 7 $ ÷ (10 $ × 1) = 0.7 pips

- Coût total converti en pips = 1.5 + 0.7 = 2.2 pips

Si votre profit moyen par transaction est inférieur à 2.2 pips, il est peu probable que la stratégie soit rentable.

En trading réel, ajoutez +0.2–0.5 pips pour la sécurité en raison des rejets ou de la variance d’exécution.

Aligner les Backtests avec le Trading Réel

- Spread : supposez qu’il est variable et légèrement plus large que le minimum du courtier.

- Commission : utilisez la valeur réelle de la commission d’aller-retour par lot du courtier.

- Slippage : ajoutez 0.1–0.3 pips pour simuler ; bloquez les nouvelles transactions lors des événements majeurs.

Ne faites confiance qu’aux stratégies qui restent positives sous des hypothèses pessimistes.

Article connexe : Qualité de Backtest 99% : Signification, Paramètres & Limites

Comptes démo vs. comptes réels

- Les environnements d’exécution diffèrent entre les comptes démo et réels.

- De nombreux EA sont rentables sur démo mais sous-performent en réel en raison des différences de slippage et de liquidité.

- Privilégiez toujours les résultats de compte réel lors de l’évaluation d’une stratégie.

Éviter les EA trop sensibles aux coûts

- Si un EA ne fonctionne que sous des coûts optimistes ou seulement sur démo, il est trop sensible aux coûts de trading.

- Les EA de scalping entrent souvent dans cette catégorie.

- Comment les éviter : vérifiez si le vendeur publie des résultats réels vérifiés et si les résultats sont cohérents sur différents comptes.

Résumé

- Coûts de trading = Spread + Commission + Slippage. Calculez-les toujours en pips.

- Construisez des backtests avec des coûts pessimistes pour éviter les surprises en trading réel.

- Soyez prudent avec les EA de scalping ; ils sont très sensibles aux coûts.

- Pour l’évaluation, privilégiez les résultats de compte réel plutôt que les backtests ou les démos.