Résumé

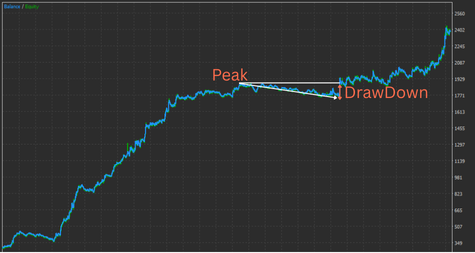

Le drawdown (DD) est la baisse de la courbe d’équité depuis son dernier sommet lorsque des pertes surviennent. La ligne de tolérance est la « baisse maximale supportable psychologiquement et financièrement », déterminée par des formules et la performance réelle. La zone de sécurité correspond à la zone située sous cette ligne, c’est-à-dire une plage d’exploitation conservatrice.

Définition du drawdown

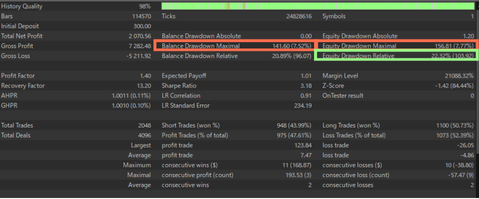

Drawdown maximal (Max DD) : plus forte baisse entre un sommet et le creux suivant de la courbe d’équité sur une période donnée. Le Max DD peut s’exprimer en pourcentage ou en valeur absolue. On distingue le drawdown du solde (balance) et le drawdown d’équité (equity, P&L latent). Le premier facilite la comparaison historique, mais pour évaluer le risque de survie du compte, il faut examiner le second. Ci-dessous, une image MT5 de statistiques de backtest indiquant les éléments clés du drawdown à vérifier.

Le drawdown d’équité est particulièrement crucial. Lorsque le lot varie avec le solde, le pourcentage intitulé « Equity Drawdown Relative » est la métrique la plus importante en backtest.

Trois facteurs : profondeur, durée, fréquence

Profondeur : ampleur de la baisse (%) ; Durée : temps de récupération (jours / trades) ; Fréquence : cadence d’occurrence. Point clé : même un DD peu profond peut être éprouvant s’il dure longtemps. Regardez à la fois les chiffres et la durée.

Max DD et tolérance au risque (définir la ligne de tolérance)

Ligne de tolérance = baisse maximale permettant de continuer l’exploitation. Procédez ainsi pour la quantifier.

Étape 1 : estimer le DD attendu à partir des tests

Avant d’exécuter un système, analysez les résultats de test : backtests et tests en avant (forward). Backtestez votre EA et mesurez le DD sur une longue période (p. ex. 20 ans depuis 2005). Utilisez le lot minimal pour faciliter les extrapolations. Ex. : DD=200 USD à 0,01 lot → 2 000 USD à 0,1 lot, 20 000 USD à 1 lot. Avec 1 000 USD de solde, 0,1 lot risque d’épuiser le compte. Puis consultez le test en avant du développeur (Myfxbook, etc.). Plus c’est long, plus c’est fiable.

Étape 2 : ajuster prudemment avec un facteur « live »

Le réel est souvent moins bon que le backtest (sur-optimisation, glissements, refus). Ajoutez donc une marge de sécurité d’environ ×1,5 à ×2,0. Ex. : DD backtest = 200 USD → DD attendu = 300–400 USD. (Hypothèse : EA fiable. Un EA frauduleux/overfitté peut afficher un DD anormalement faible en backtest.)

Étape 4 : fixer le DD tolérable et le dépôt initial

Fixez le DD maximal tolérable par rapport au solde (p. ex. 50 %). Ex. : si le DD attendu est 400 USD et le plafond 50 %, il faut ~800 USD de dépôt. Gardez à l’esprit que rien n’est absolu ; déposez un montant que vous pouvez perdre sans affecter votre vie.

Exploiter avec un lot automatique

Ci-dessus : dimensionnement manuel. Beaucoup d’EA proposent aussi un lot automatique basé sur le solde. C’est puissant pour croître, mais le DD s’échelle avec le coefficient. Backtestez à fond pour voir comment le DD évolue avec le solde et le coefficient. Ex. : si vous visez un DD ≤ 50 % du solde, itérez jusqu’à trouver un coefficient compatible.

Mesures pratiques pour réduire le DD

Sans connaître tout l’intérieur du système, des paramètres exposés permettent souvent de contenir le DD. Exemples :

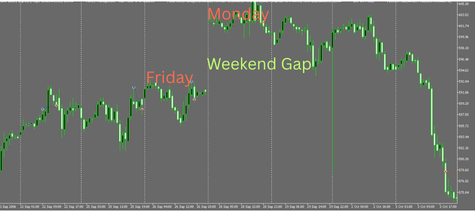

Clôture le week-end pour éviter le risque de queue

Le FX est fermé le week-end. Le marché peut rouvrir avec un gap le lundi ; garder des positions comporte un risque de perte inattendue. Paramétrez une clôture générale le vendredi à heure fixe.

Limiter les positions simultanées dans le même sens

Plus il y a de positions dans le même sens, plus la perte grossit si le prix tourne. Limiter le nombre de positions est utile ; un EA qui empile sans limite est très risqué.

Éviter les annonces / utiliser un filtre news

Des publications majeures (p. ex. NFP US) accroissent la volatilité des paires USD. Les EA de retour à la moyenne, avec stops larges et longues durées, peuvent subir un DD unique mais massif. Fermer avant l’événement ou bloquer les entrées autour peut aider, selon la logique.

Mesures de réduction du DD pour les EA listés ici

Clôture week-end

Nos EA intègrent généralement la clôture week-end et l’activent par défaut.

Limites de positions simultanées

La plupart de nos EA n’autorisent qu’une position par sens et par logique. Certains combinent plusieurs logiques ; plusieurs positions du même sens peuvent exister, mais sans accumulation massive.

Filtre news

Beaucoup de nos EA sont de type breakout/momentum, susceptibles de bénéficier des annonces ; nous n’activons donc généralement pas de filtre news.

Éliminer les conceptions risquées

Les EA martingale ou grid génèrent des DD très importants. Le grid empile jusqu’à « gagner » : courbe lisse à court terme, mais en forte tendance les pertes latentes explosent et l’équité peut frôler zéro. La martingale double après perte : une série négative peut être catastrophique. À éviter en général.

Façon d’aborder le drawdown

Détester le DD au point de croire à un « système sans drawdown » est dangereux. Les marchés FX sont complexes et non stationnaires ; aucun système ne gagne partout. Des DD minuscules en test appellent la prudence : sur-optimisation, longues rétentions risquées, grid/martingale cachés. Mieux vaut couper via stop loss quand l’hypothèse est invalidée, accepter un DD raisonnable et viser une croissance durable avec un véritable edge.

Foire aux questions (FAQ)

Qu’est-ce que le drawdown (DD) ? Différence entre balance DD et equity DD ?

Le drawdown est la baisse de l’équité depuis son dernier sommet. Le balance DD ne considère que le P&L réalisé ; l’equity DD inclut le P&L latent et reflète l’état réel. Pour juger le risque de survie du compte, l’equity DD est déterminant.

Quel pourcentage de Max DD est « sûr » ?

Pas de réponse universelle. Cela dépend de la stratégie, de l’horizon et de la diversification. Beaucoup de particuliers considèrent 30–50 % comme limite psychologique et en capital, à adapter selon fonds excédentaires et objectifs.

Comment fixer ma ligne de tolérance ?

1) Backtests longs pour estimer le DD → 2) Multipliez par ×1,5–×2,0 pour refléter le live → 3) Définissez le % maximal tolérable, puis déduisez taille de position et capital.

Comment rétro-calculer le dépôt initial à partir du DD attendu ?

Dépôt initial requis ≈ DD attendu ÷ taux de DD autorisé. Ex. : DD attendu 400 USD, plafond 50 % → ~800 USD.

À quoi faire attention avec le lot automatique (auto-lot) ?

Comme le lot suit le solde, le DD s’échelle avec le coefficient. Balayez le coefficient (risque %) en backtest et vérifiez que le DD reste sous votre seuil.

La clôture week-end est-elle nécessaire ?

Oui, pour éviter le risque de queue lié aux gaps du lundi. Clôturer à heure fixe le vendredi évite des pertes rares mais potentiellement fatales.

Faut-il un filtre news ? Pour quelles logiques ?

Les systèmes de retour à la moyenne, stops larges et longues durées, sont vulnérables aux événements ; l’évitement aide. Les stratégies breakout/momentum peuvent en profiter.

Combien de positions simultanées dans le même sens ?

Les pertes croissent plus vite avec le nombre de positions lorsque le prix va contre vous. Limiter à une ou quelques est prudent. L’empilement illimité est structurellement risqué.

Quels risques pour martingale et grid ?

Brillant à court terme, mais les fortes tendances peuvent écraser l’équité et accroître le risque d’échec à long terme. À éviter.

Backtest vs forward test : lequel compte le plus, et combien de temps ?

Les deux. Backtests longs (p. ex. 20 ans) pour la robustesse ; tests en avant vérifiés par tiers (Myfxbook) pour voir la dégradation réelle et les frictions.

Quel indicateur de DD privilégier ?

Avec lot fixe, le Max DD % est comparable. Avec lot variable lié au solde, « Equity Drawdown Relative (%) » est la métrique clé.

Que faire quand un DD s’éternise ?

Envisagez réduction de lot, conditions d’arrêt de ré-entrée, diversification et ajustement des durées. En cas de sur-optimisation suspectée, simplifiez et re-validez.