Pengantar (Introduction)

“Perahu yang tenggelam bersama” memperdalam drawdown (DD) total. Dengan menggabungkan mata uang dan EA yang berperilaku berbeda — serta **menyamakan risiko per posisi** — DD agregat Anda dapat menjadi jauh lebih mulus. Artikel ini menjelaskan prinsip inti penggunaan korelasi untuk menahan DD, plus langkah-langkah konkret yang bisa diulang siapa pun.

Tujuan

- Mengurangi DD portofolio dan menstabilkan kurva ekuitas.

- Memahami pencegahan agar tidak menyalahgunakan “korelasi”.

- Menerjemahkan diversifikasi mata uang dan EA ke aturan pengukuran ukuran posisi dan alokasi yang terukur.

Glosarium

- Korelasi: Derajat dua seri (return/P&L) bergerak bersama (−1 s.d. +1).

- Diversifikasi (di sini): Diversifikasi **risiko**, bukan hitungan simbol semata. Yang penting adalah korelasi dan risiko yang dimuat tiap lengan.

- DD (Drawdown): Penurunan puncak-ke-lembah maksimum pada kurva ekuitas.

- RR (Reward/Risk): Metrik “cut loss, let profit run”, mis. laba rata-rata ÷ rugi rata-rata.

- PF (Profit Factor): Laba kotor ÷ rugi kotor. > 1 menandakan edge.

Cara menggunakan (dan tidak menyalahgunakan) korelasi

Jebakan perdagangan berbasis korelasi/anti-korelasi pasangan

Sering ada hubungan yang mudah dikenali antar pasangan (mis. EURUSD & GBPUSD, AUDUSD & NZDUSD kerap searah). EURUSD vs. USDJPY bisa berlawanan saat USD menjadi penggerak keduanya. Ini **kecenderungan**, bukan jaminan, dan berubah sesuai rezim pasar.

Penyalahgunaan umum: menahan posisi berlawanan pada dua pasangan yang berkorelasi positif demi “mempersempit ayunan P&L”. Contoh, long EURUSD dan short GBPUSD secara struktural ≈ long EURGBP (kaki USD saling meniadakan). Anda membayar dua set biaya (spread, komisi, slippage) dibanding langsung trading cross — “memanipulasi korelasi” sendiri tidak menciptakan edge.

Demikian pula, long EURUSD + long USDJPY ≈ paparan seperti EURJPY; long AUDUSD + short NZDUSD menyiratkan paparan AUDNZD.

Kesimpulan: Korelasi bukan sumber profit. Ia membantu hanya bila logika trading sudah punya edge nyata.

Mengombinasikan EA dengan perilaku berbeda (P&L berkorelasi rendah)

Trend-following dan counter-trend sering menang di rezim berbeda; menggabungkannya dapat menghaluskan kurva ekuitas gabungan. Biasanya: rezim trending menguntungkan trend-following; rezim ranging menguntungkan counter-trend.

Penting: kedua EA harus menunjukkan edge jangka panjang (PF > 1 dengan DD yang dapat diterima dan RR yang sehat). Counter-trend sering tampak bagus jangka pendek namun berubah menjadi pola menang kecil/kalah besar yang gagal pada uji OOS/forward panjang. Dalam jangka panjang, trend-following cenderung lebih tahan edge. Mencampur EA lemah menambah beban dan dapat memperburuk hasil.

Diversifikasi berdasarkan pasangan mata uang (disarankan)

Menerapkan **logika yang sama dan kokoh** di banyak pasangan sering menurunkan DD total. Jika logika/parameter identik bekerja di beberapa pasangan, itu menandakan risiko overfitting pada satu pasangan lebih rendah dan robustnes lebih tinggi.

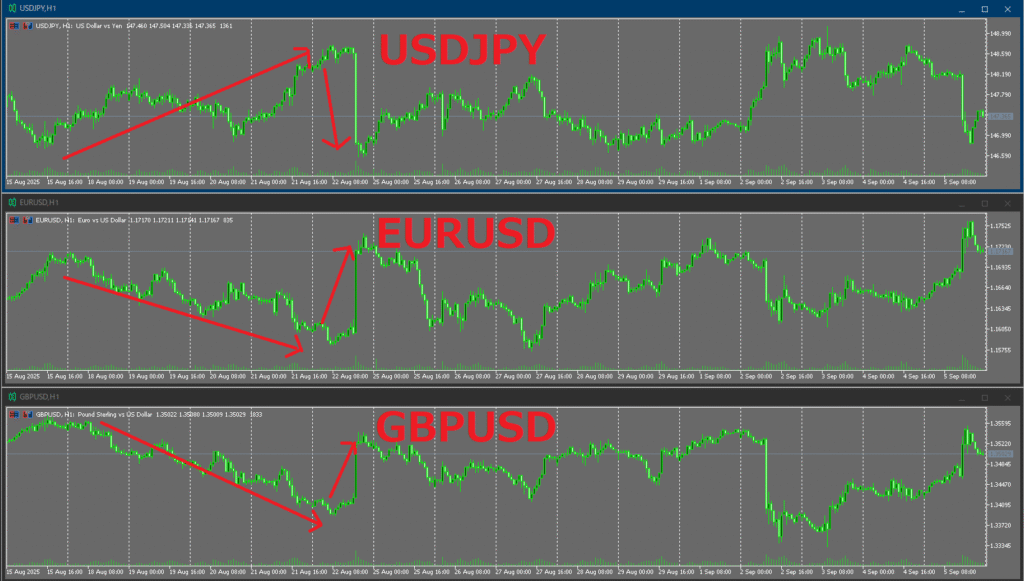

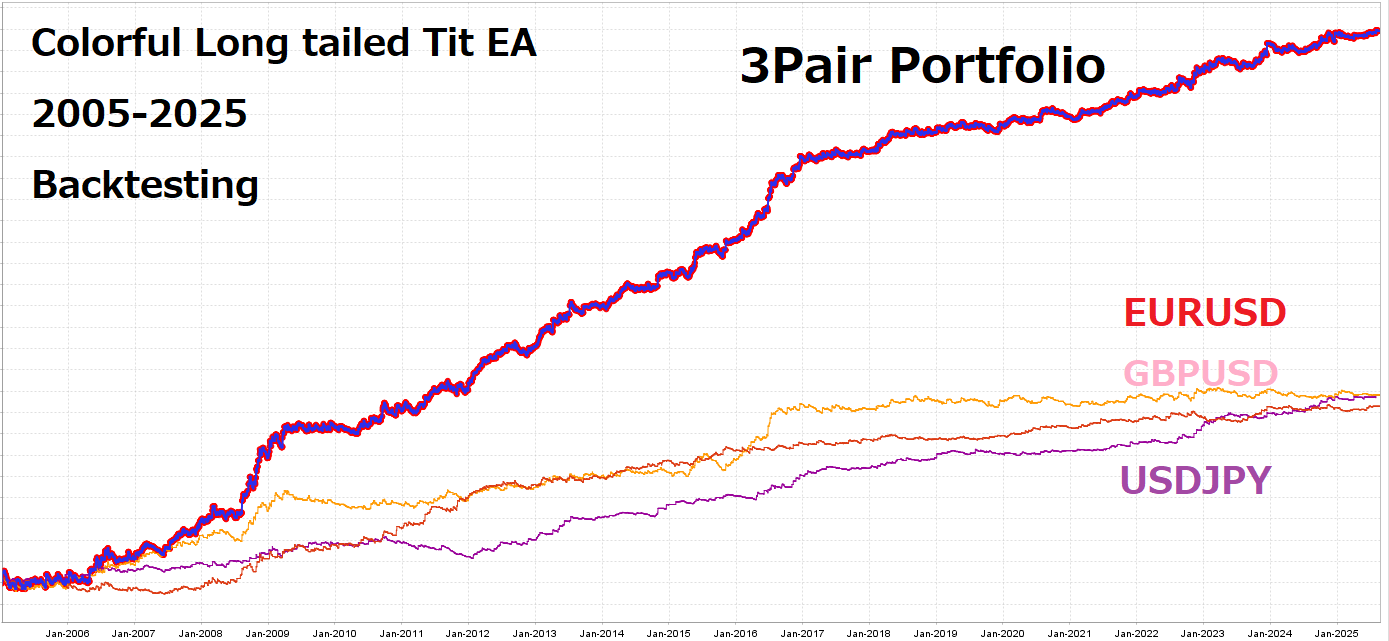

Contoh: Colorful Long tailed Tit EA dimaksudkan berjalan dengan logika/parameter yang sama pada EURUSD, GBPUSD, USDJPY.

Di bawah ini grafik laba rugi masing-masing dari tiga pasangan (EURUSD, GBPUSD, USDJPY) serta grafik gabungannya. Kurva gabungan menunjukkan stagnasi dan DD yang lebih kecil daripada satu pasangan saja.

Menjelang akhir periode uji, USDJPY mengompensasi stagnasi EURUSD dan GBPUSD.

Dalam forward saat ini, USDJPY bisa negatif sendiri sementara EURUSD dan GBPUSD positif — saling mengimbangi sehingga menurunkan DD portofolio.

Backtest sering menunjukkan: EA yang sama di pasangan berbeda menghasilkan lintasan P&L yang berkorelasi lemah.

Pengecualian: Pada episode struktural pasar (mis. volatilitas sangat rendah di mayor dan emas), beberapa pasangan dapat stagnan bersamaan, memicu DD simultan. Korelasi berubah seiring rezim — harapkan pergeseran.

Poin krusial saat diversifikasi: samakan risiko, bukan lot

Lot yang sama ≠ risiko yang sama. Nilai pip dan volatilitas khas berbeda antar simbol.

- Contoh: 0,10 lot di EURUSD vs 0,10 lot di XAUUSD — yang kedua umumnya berayun lebih besar per hari.

- Solusi: Ukur berdasarkan volatilitas yang diharapkan (mis. ATR) atau jarak stop, menyamakan **risiko per posisi** sebagai % ekuitas (atau nominal tetap), bukan menyamakan lot.

Dasar praktis (aturan sederhana yang bekerja)

- Jaga risiko per posisi konstan (sebagai % ekuitas).

Ukuran Posisi = Risiko Diizinkan ($) ÷ (Jarak Stop × P&L per unit harga) - Perataan volatilitas lintas pasangan. Bobotkan berbanding terbalik dengan volatilitas terbaru (mis. ATR atau deviasi standar return beberapa bulan terakhir).

- Risk parity tingkat EA (sederhana). Samakan menurut DD maksimum yang diharapkan atau volatilitas tahunan agar tidak ada lengan yang mendominasi.

Cara memilih “EA yang baik” (tolok ukur kerja)

- Patokan PF: Pada horizon panjang termasuk OOS, target PF > 1,2–1,5.

- Patokan RR: Laba rata-rata ÷ rugi rata-rata ≥ 1,0 (lebih baik 1,2–1,5+).

- Konsistensi: Stabilitas PF/Win rate bulanan; distribusi streak (seri kalah/menang) dalam batas toleransi.

- Generalisasi: Tidak ada keruntuhan drastis di banyak pasangan/kerangka waktu.

- Validasi solid: Hindari kebocoran data/daur ulang parameter; gunakan walk-forward atau split deret waktu untuk menekan overfitting.

Artikel terkait (placeholder): Profit Factor (PF) — patokan & jebakan / Walk-Forward untuk pembeli EA / Berhenti mengejar win rate: Expectancy & RR

Cara mengukur korelasi (apa yang tepat dikorelasikan)

- Korelasikan P&L/return, bukan harga. Gunakan P&L (atau return) level-EA per bucket evaluasi. Karena horizon pendek bising, jendela bulanan dianjurkan.

- Gunakan korelasi bergulir untuk memantau perubahan rezim. Hitung korelasi bergerak beberapa bulan terakhir dan kencangkan alokasi saat relasi bergeser mendadak.

Miskonsepsi umum & perbaikannya

- “Korelasi membuat Anda menang” → Salah. Profit berasal dari edge; korelasi membentuk varians.

- “Korelasi itu konstan” → Salah. Ia bergantung rezim dan sering melonjak saat stres.

- “Lot sama = sudah terdiversifikasi” → Salah. Nilai pip & volatilitas berbeda; **samakan risiko**, bukan lot.

- “Lebih banyak pasangan = selalu lebih aman” → Tidak selalu. Banyak pasangan yang sangat berkorelasi ≈ satu taruhan terselubung.

Daftar periksa operasional

- Apakah semua EA memenuhi ambang PF/RR/DD maks jangka panjang?

- Ada tumpang tindih mata uang atau pengelompokan korelasi pada matriks?

- Apakah Anda menentukan ukuran berdasarkan volatilitas/jarak stop, bukan lot?

- Apakah Anda menerapkan batas alokasi agar tidak ada konsentrasi pada satu EA atau satu pasangan?

Ringkasan

- Inti pelunakan DD adalah EA ber-edge × korelasi rendah × penyetaraan risiko.

- Menambah mata uang/EA saja tidak cukup — **ukur** korelasi dan **samakan** risiko yang dituju.

- Hindari bundel EA yang sangat berkorelasi pada pasangan yang sama; utamakan diversifikasi antar pasangan.

- Tentukan ukuran berdasarkan **dampak P&L (uang yang dipertaruhkan)**, bukan lot.

- Perlakukan korelasi sebagai **dinamis**; tinjau & re-balance berkala demi ketangguhan jangka panjang.