リード(導入)

「一緒に沈むボート」はポートフォリオ全体のドローダウン(DD)を深くします。振る舞いの異なる通貨とEAを組み合わせ、各ポジションのリスクをおおまかにそろえると、合計DDは目に見えて滑らかになります。この記事では、相関を使ってDDを抑える中核原則と、誰でも実行できる具体的な手順を説明します。

目的

- ポートフォリオのDDを減らし、エクイティカーブを安定させる。

- 「相関」の誤用を避けるための注意点を理解する。

- 通貨とEAの分散を、測定可能なサイズ決定・配分ルールに落とし込む。

用語集

- 相関(Correlation): 2つの系列(リターン/P&L)がどの程度一緒に動くか(−1〜+1)。

- 分散(本稿の意味): 銘柄数ではなくリスクの分散。重要なのは相関と、各スリーブに載せるリスク量。

- DD(Drawdown): エクイティカーブのピークからボトムまでの最大下落。

- RR(Reward/Risk): 「損小利大」を捉える指標。例:平均利益 ÷ 平均損失。

- PF(Profit Factor): 総利益 ÷ 総損失。1超は優位性の兆候。

相関の正しい使い方(と誤用しないために)

ペア相関/逆相関トレードの落とし穴

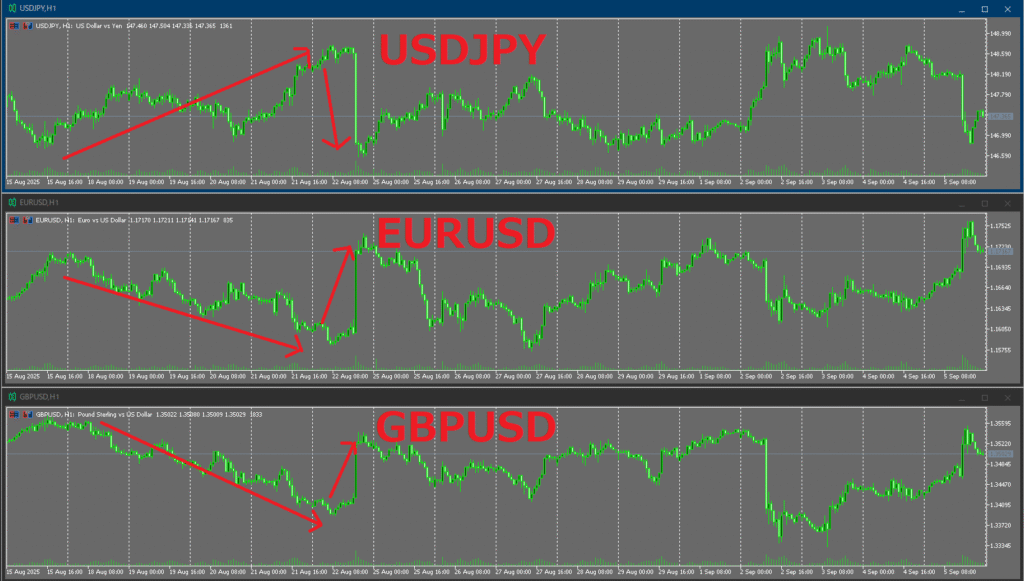

通貨ペアにはよく見られる関係性があります(例:EURUSDとGBPUSD、AUDUSDとNZDUSDは同方向に動きがち)。USDが両者を主導する局面では、EURUSDとUSDJPYが反対方向に動くこともあります。これは「傾向」であって保証ではなく、相場のレジームにより変化します。

よくある誤用は、正の相関が強い2ペアで反対方向のポジションを持ち、「P&Lの振れ幅を狭める」狙いをかけること。たとえばEURUSDロングとGBPUSDショートは、構造的にはEURGBPロングに近く(USDの脚が相殺)、クロスを直接取引するよりコスト(スプレッド・手数料・スリッページ)が二重にかかります。相関をいじるだけでは優位性は生まれません。

同様に、EURUSDロング+USDJPYロングはEURJPY的なエクスポージャーに近く、AUDUSDロング+NZDUSDショートはAUDNZDのエクスポージャーを内包します。

結論: 相関は利益源ではありません。トレードロジックに実質的な優位性があるときに、はじめてリスク面で効いてきます。

振る舞いの異なるEAを組み合わせる(低相関のP&L)

トレンドフォローとカウンタートレンドは異なる局面で勝ちやすく、束ねると合成エクイティがなめらかになります。一般に、トレンド局面はトレンドフォローに、レンジ局面はカウンターに分があります。

ただし双方のEAが長期で優位性を示すことが前提です(PF > 1、受容できるDD、健全なRR)。カウンターは短期で見栄えしても、小利大損に崩れて長期のOOS/フォワードで破綻しがち。長い目では、トレンドフォローの方が優位性を保ちやすい傾向があります。弱いEAを混ぜると足を引っ張り、長期成績を悪化させます。

通貨ペア分散(推奨)

同一の堅牢なロジックを複数ペアに展開すると、総DDが下がることが多いです。同じロジック・パラメータが複数ペアで通用するなら、単一ペアの過学習リスクが低く、頑健性が高いサインといえます。

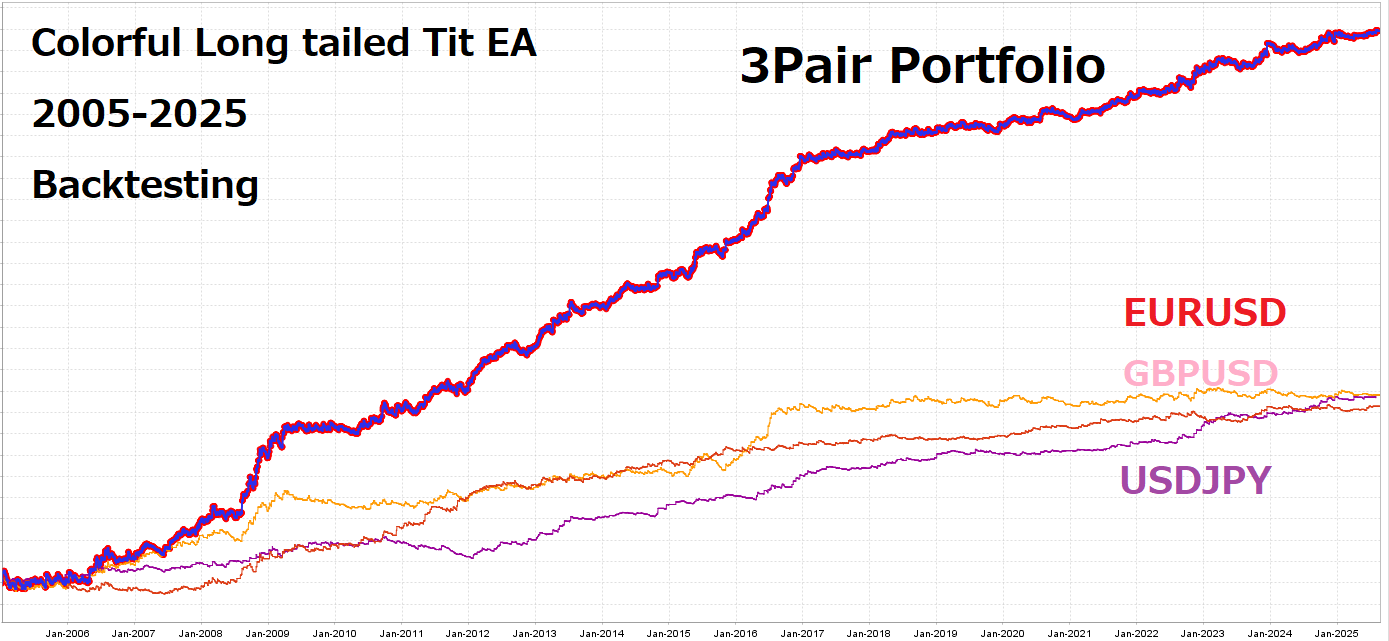

例: Colorful Long tailed Tit EA は、EURUSD・GBPUSD・USDJPYで同一ロジック/同一パラメータの運用を想定しています。

以下は3ペア(EURUSD・GBPUSD・USDJPY)の損益曲線と、3つを合成した曲線です。合成曲線は単独ペアより停滞が少なく、DDも浅くなっています。

テスト後半では、USDJPYがEURUSDとGBPUSDの停滞を補いました。

現在のフォワードでは、USDJPY単独がマイナスでも、EURUSDとGBPUSDがプラスで相殺し、ポートフォリオDDが抑えられる場合があります。

バックテストでは、同一EAを別ペアに適用すると、P&Lの推移が弱相関になる例がしばしば見られます。

例外: メジャー通貨やゴールドが長期に低ボラとなる全体構造局面では、複数ペアが同時に停滞し、同時DDが発生し得ます。相関は「時変」です。レジームで変わる前提で運用してください。

ペア分散の要点:合わせるのはロット数ではなくリスク

同じロット数でもリスクは同じではありません。シンボルごとにティック/ピップの価値や典型的なボラティリティが異なります。

- 例: EURUSDの0.10ロットとXAUUSDの0.10ロットでは、後者の方が日々の振れが大きいのが一般的。

- 対処: 期待ボラ(例:ATR)やストップ距離でサイズを決め、ポジションごとのリスク(エクイティ比率または一定金額)をそろえる。ロット数合わせは避ける。

実務の基本(シンプルに効くルール)

- ポジションごとのリスクを一定に保つ。

ポジションサイズ = 許容リスク($) ÷(ストップ距離 × 価格単位あたりのP&L) - ペア横断のボラ平準化。 直近のボラ(ATRや数ヶ月のリターン標準偏差)に反比例する重み付け。

- EAレベルの簡易リスクパリティ。 期待最大DDや年率ボラでそろえ、特定スリーブの支配を防ぐ。

「良いEA」の選び方(実務ベンチマーク)

- PF目安: OOSを含む長期でPF > 1.2〜1.5。

- RR目安: 平均利益 ÷ 平均損失 ≥ 1.0(理想は1.2〜1.5以上)。

- 一貫性: 月次PF/勝率の安定。連敗・連勝の分布が許容範囲内。

- 汎用性: 複数ペア/タイムフレームで致命的崩壊がない。

- 健全な検証: データリークやパラメータ使い回しを避け、ウォークフォワードや時系列分割で過学習を抑制。

関連記事(プレースホルダー): Profit Factor(PF)解説:基準と落とし穴 / EA購入者のためのウォークフォワード分析 / 勝率神話をやめる:ExpectancyとRRで選ぶ

相関の測り方(何を相関させるか)

- 価格ではなくP&L/リターンを相関させる。 EA単位のP&L(またはリターン)を評価バケットごとに用いる。短期はノイズが大きいので、月次窓を推奨。

- ローリング相関でレジーム変化を追う。 直近数ヶ月の移動相関を計算し、関係が急変したら配分を引き締める。

よくある誤解と対処

- 「相関があれば勝てる」→ 利益の源泉は優位性。相関は分散のかたちを左右するだけ。

- 「相関は一定」→ レジーム依存で、ストレス局面では上がりやすい。

- 「同じロット=分散済み」→ ピップ価値やボラは違う。そろえるのはリスク。

- 「ペアを増やせば常に安全」→ 高相関のペアが多いだけでは、実質ひとつの賭けに近い。

運用チェックリスト

- すべてのEAが長期PF/RR/最大DDの基準を満たしているか。

- 相関行列に通貨の重複やクラスターが見られないか。

- ロットではなく、期待ボラ/ストップ距離でサイズを決めているか。

- 単一EAや単一ペアへの過度集中を避ける配分上限を設けているか。

まとめ

- DDを滑らかにする核心は「優位性のあるEA × 低相関 × リスク平準化」。

- 通貨やEAを増やすだけでは足りない。相関を定量化し、意図するリスクをそろえる。

- 同一ペアで高相関のEA束は避け、ペア分散を優先する。

- ロットではなく、資金リスク(P&Lインパクト)でサイズを決める。

- 相関は時変。長期の頑健性に向け、定期的に見直しとリバランスを行う。