(ユーザー向け:勝率だけでEAを選ばないために)

結論:初心者は「勝率が高い=良いEA」と思いがちですが、必ずしも正しくありません。実際には、不自然に高い勝率はグリッド/マーチン(grid/martingale)型のリスクで大損を隠しているサインになり得ます。本当に大事なのは各トレードの期待値(expectancy)で、勝率だけでなく勝ちと負けの平均サイズの関係で決まります。

1) 基本式(期待値)

トレードごとの期待値Eは、EAが時間の経過とともに増えるか減るかの傾向を示します。

E = Win rate × Average win − Loss rate × Average loss

- Win rate:勝ちトレードの確率(例:60% → 0.6)

- Average win:勝ちの平均利益

- Average loss:負けの平均損失

E > 0なら、長期的に口座残高は増えやすい。

クイック例

- Win rate = 40%(0.4)

- Average win = 2,000 JPY

- Average loss = 1,000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

勝率が50%未満でも、勝ち幅が負け幅より大きければ期待値はプラスになります。

2) RR(Reward:Risk)— なぜ重要か

RR(Reward:Risk)はAverage win ÷ Average lossのこと。RRが大きいほど、損益分岐のために必要な勝率は低くなります。

例

- RR = 2(例:TP +200/SL −100)→ 損益分岐勝率 ≈ 33.3%

- RR = 0.5(例:+50/−100)→ 損益分岐勝率 ≈ 66.7%

損益分岐勝率クイック表

| RR(平均勝ち ÷ 平均負け) | 損益分岐勝率 |

|---|---|

| 0.5 | 66.7% |

| 1.0 | 50.0% |

| 1.5 | 40.0% |

| 2.0 | 33.3% |

| 3.0 | 25.0% |

覚え方:損益分岐勝率 = 1 ÷ (RR + 1)。

要点:勝率は「安心感」、RRは「生存力」。どちらも必要です。

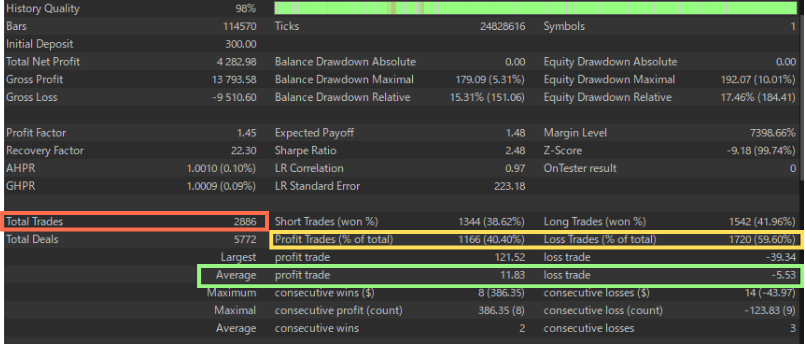

ケーススタディ:MT5レポートからRRと勝率を読む

例(Gold Crab Robot EA、固定0.01ロット):

- Average profit trade = 11.83、Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = 40.40%(勝率は低め)

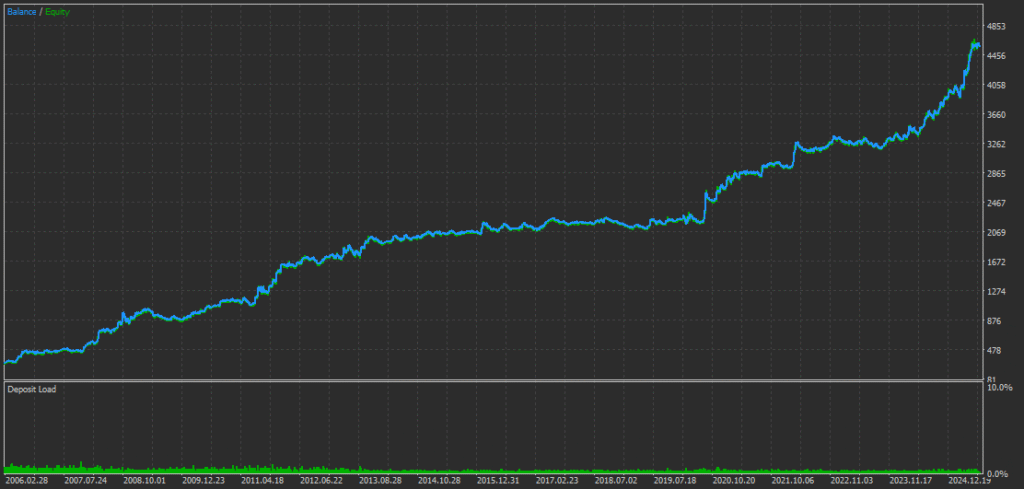

- それでもTotal Net Profit = 4,282 USD → 期待値はプラスで、エクイティカーブは右肩上がり。

これが「高勝率=良いEA」とは限らない理由です。

3) PF(Profit Factor)も確認

PF = Total gross profit ÷ Total gross loss(1.0超はプラスのサイン)。同じ勝率でも、平均勝ちが小さく平均負けが大きいとPFは下がります。常に勝率 + RR + PFをセットで見ましょう。

4) 小さなサンプルに惑わされない

- トレード数が少ないほど「運」の成分が大きい。

- バックテストは同一ロジックで500件以上を目安に;1,000件以上ならより安定。

- 件数が少ないと過学習(overfitting)になりやすい。

- 「小さな戦略を多数合体」して件数を水増ししていないか要注意。件数が多い=自動的に信頼できる、ではない。

- フォワードテストは長いほど信頼度が上がる。1か月だけの好成績は偶然であることが多い。

5) 実運用の実践ポイント

- 勝率だけで選ばない:期待値がプラスかを確認。

- RRを確認:勝ちの平均が負けの平均より明確に大きいこと(経験則は1.5〜2.0×以上)。

- PFは最大DDと併読:期待値が同程度なら、ドローダウン(DD)が浅いEAを優先。

- 固定ルールで月次記録:勝率・平均勝ち・平均負け・PF・最大DD。評価途中のルール変更は結果を歪める。

- 分散:挙動の異なるEAを組み合わせ、全体のDDをなだらかに。

6) 注意:グリッド/マーチンの兆候

勝率が非常に高いのにRRが小さい(小幅利確・ときどき巨大損失)EAには注意。

- 典型例:勝率80〜95%、Average win ≪ Average loss(RR < 1)、長く滑らかな上昇の後に大きなドローダウン。

- 見分け方:RR・PF・最大DD・「largest loss」を合わせて確認。連敗局面での巨大損失や急激なエクイティ低下に注目。

7) よくある誤解

- 「勝率90%なら安全」 → たった一度の大損で数か月分の利益が消えることも。

- 「PFだけ見れば十分」 → 取引数が少ない/たまたまツイているときはPFが当てにならない。

- 「先月良かったから買う」 → 相場局面の追い風かもしれない。期間とサンプルを伸ばして検証を。

8) まとめチェックリスト

- 期待値E > 0(基本式で確認)

- RR ≥ 1.5〜2.0を目安に

- PF > 1

- バックテスト≥ 500件(理想は≥ 1,000件)

- 最大DDが自分の許容範囲に収まること

これらを満たすEAは、勝率だけを誇るEAより持続性が高い傾向があります。

付録:MT5バックテスト画像の見どころ

① 勝率と取引数(詳説)

- Total Trades:目標は500件以上、約1,000件なら統計的な説得力が強い。

- Profit Trades (% of total):40〜60%が自然な中間帯。70〜95%ならRRや最大損失を再確認し、テールリスクを疑う。

- Long/Shortの勝率:大きな偏りは相場局面バイアスや過剰調整の可能性。

② 本記事で注目すべき項目

- Average profit trade / Average loss trade → RR = Avg win ÷ Avg lossを算出。

- Expected Payoff → 1トレード当たりの平均P/L。プラスで一貫しているか。

- Profit Factor(PF) → 1.0超。取引数が少ないのに極端に高いPFは要注意。

- Drawdown(Balance/Equity) → 許容範囲に収まっているか。

- Largest loss / Consecutive losses → 単発の巨大損失や連敗時の極端なエクイティ低下の有無。

FAQ:勝率だけでEAを選ばないために

1) 勝率が高いほどEAは良いのですか?

いいえ。極端な高勝率はグリッド/マーチンのテールリスクを隠している場合があります。重要なのは期待値と、勝ちの大きさが負けを上回っているかです。

2) 期待値(expectancy)とは?どう使う?

期待値 E は平均損益を見積もります:E = Win rate × Avg win − Loss rate × Avg loss。E > 0なら時間の経過とともに優位性があります。

3) 勝率が50%未満でもEAは利益が出ますか?

出ます。RR(Avg win ÷ Avg loss)が十分に高ければ、例えば勝率40%・RR≈2でもプラスになり得ます。

4) RRから損益分岐勝率をどう計算しますか?

損益分岐勝率 = 1 ÷ (RR + 1)を使います。例:RR=2 → 約33.3%。

5) PF(Profit Factor)はどの程度が「良い」?

PF > 1.0はプラスの目安。取引数が十分なら多くの堅牢なシステムは1.2〜1.5+に収まりがち。小サンプルで極端に高いPFは警戒。

6) 有意なバックテストには何件のトレードが必要?

500件以上を目標に。1,000件以上なら統計的信頼性が高まります。

7) レポートからグリッド/マーチンのリスクを見抜くには?

警戒サイン:勝率80〜95%、RR < 1(小幅利確とまれな大損)、深いエクイティDD、過大な「largest loss」、滑らかな上昇後の急落。

8) 実運用の月次評価で追うべき指標は?

勝率・平均勝ち・平均負け・RR・PF・最大DD・取引数を固定ルールで記録(途中でルールを変えない)。

9) 1か月だけ優秀な成績は信用できますか?

単独では不可。相場局面の追い風の可能性。期間を伸ばし、サンプルを増やし、異なる市場環境で検証してください。

10) PFだけで堅牢性は証明できますか?

できません。RR、サンプル数、DDの深さと回復、期間をまたぐ一貫性と併せて評価しましょう。単一指標は誤解を招きます。

11) RRと勝率の妥当な目標は?

一般的な堅牢プロファイルはRR 1.5〜2.0+・中程度の勝率(35〜60%)。最適値は戦略とリスク許容度次第。

12) EA選定でドローダウンはどう考える?

期待値が同程度なら、浅く回復の速いDDのEAを選び、自分の許容度と資金制約に合致させましょう。