はじめに

「驚異的なバックテスト」「勝率90%」—魅力的な謳い文句ですが、これらはオーバーフィッティング(過剰最適化)の兆候かもしれません。オーバーフィッティングEAは、過去のデータに過度に最適化されており、ライブトレードでは機能しない傾向があります。以下は、EAを購入する前にオーバーフィッティングを見抜くのに役立つ、実践的ですぐに使える流れです。

オーバーフィッティングとは?(1分で読める)

- ランダムな過去のノイズにパラメータが調整され、将来に通用しない「過去専用の最適化」が行われることです。

- 典型的な症状:バックテストでは高いプロフィットファクター(Profit Factor, PF)を示しますが、リアル口座(または異なる期間)ではPFが崩壊し、DD(ドローダウン)が急増します。

オーバーフィッティングEAを見抜く方法

1) 不自然に高い勝率 × 小さなRR

勝率が80〜95%で、RR(リスクリワード)が1未満(平均勝ち額 < 平均負け額)または非常に小さい場合、それは古典的な「小さな勝ちを多数積み重ね、時々巨大な負けを出す」という特性です。グリッドやマーチンゲールといった手法によく見られます。

- 目標は、RR = 平均勝ち額 ÷ 平均負け額 ≥ 1.2~1.5です。

- 最大負け額が平均勝ち額の数倍になっていないか確認してください。

- バックテストで損失がほとんどない場合は注意が必要です。EAがどのように勝つかだけでなく、どのように負けるかを調べてください。

関連記事:勝率を追いかけるのはやめよう:期待値とリスクリワード(RR)

2) トレード回数が少なすぎるのに高いPF

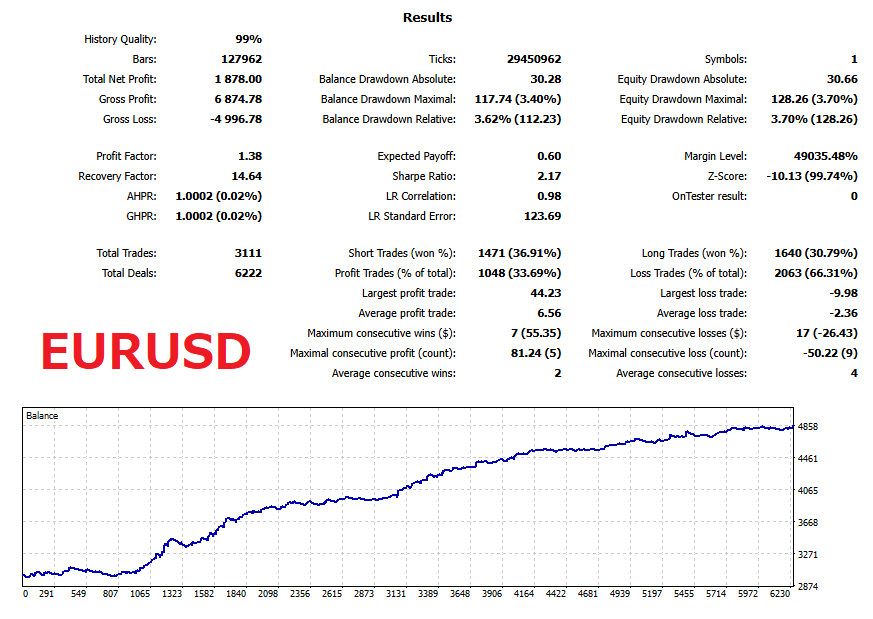

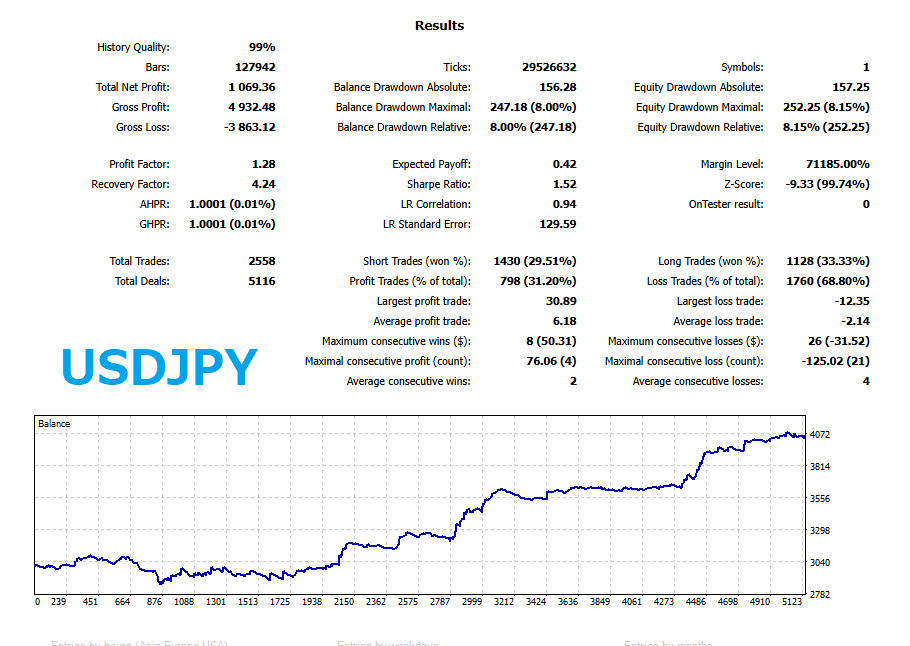

例:100〜200回のトレードでPFが約2.3の場合、運か過剰最適化の可能性があります。トレード回数が少ないほど、オーバーフィッティングは起こりやすくなります。

- 現実的な目安:同じロジックで500回以上のトレード(理想は1,000回以上)があり、PFが1.3〜1.8程度であること。

- PFがこれよりもはるかに高い場合は、トレード回数とコストの現実性(手数料、スプレッド、スリッページ)を再確認してください。

関連記事: プロフィットファクター(PF)解説:目安と落とし穴

3) ユーザーによるバックテストが制限されている

自分の利用するブローカーの条件で自分でバックテストができないEAは避けるべきです。ベンダーが特定のブローカーの過度に狭いコストに合わせて調整している可能性があります。

- 自分でバックテストを行って、同様の傾向を確認できるEAを選びましょう。

4) バックテスト期間が制限されている、または都合よく選ばれている

一部のEAは、コード内で取引を特定の日付のサブセットに制限しています(例:2010年からテストしても2018年以降しか取引しない、特定の「悪い」日をスキップする)。

- トレード履歴と注文付きチャートを詳細に調べて、不自然な無取引期間がないか確認してください。

リアル口座のフォワードテストは不可欠

過剰に最適化されたシステムは、バックテストでは美しい曲線を描きますが、多くの場合、リアル口座では失敗します。検証済みのリアル口座フォワードテストは、最も重要なクロスチェックです。

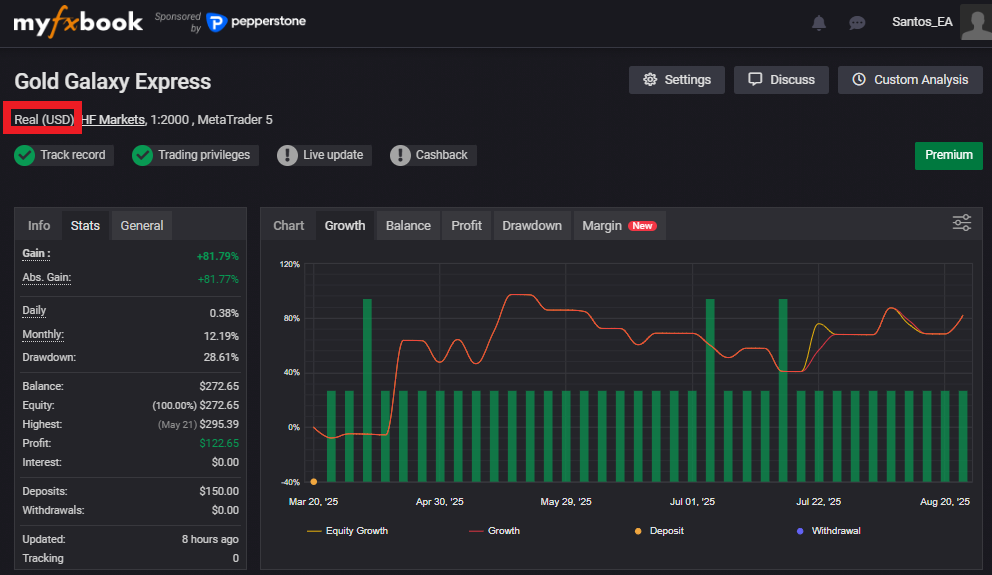

- Myfxbook / FXBlueでは、リアル口座であることを確認してください(デモ口座はあくまで参考です)。

- 「Track Record Verified(取引履歴検証済み)」と「Trading Privileges Verified(取引権限検証済み)」の表示を探してください。

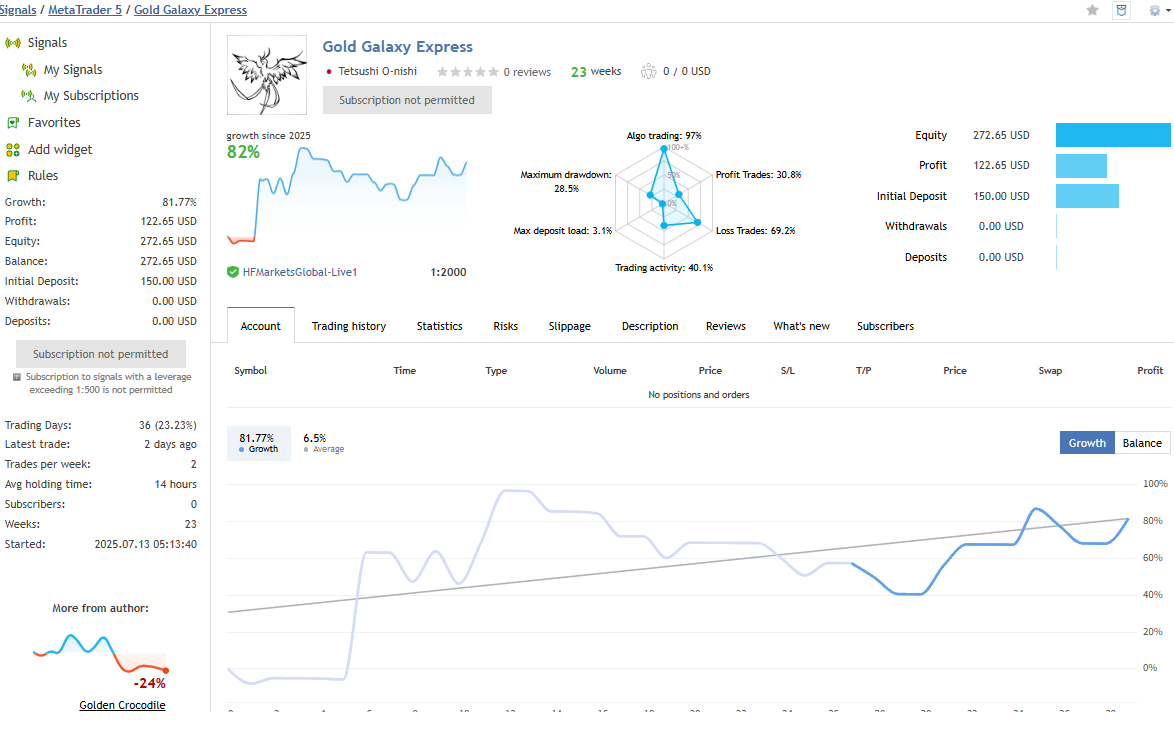

- MQL5の「Signals(シグナル)」も有用です。リアル口座のみが掲載されています。

- 月ごとの勝率、RR、PF、最大DDをバックテストと比較してください。パターンは似た範囲内にあるべきです。

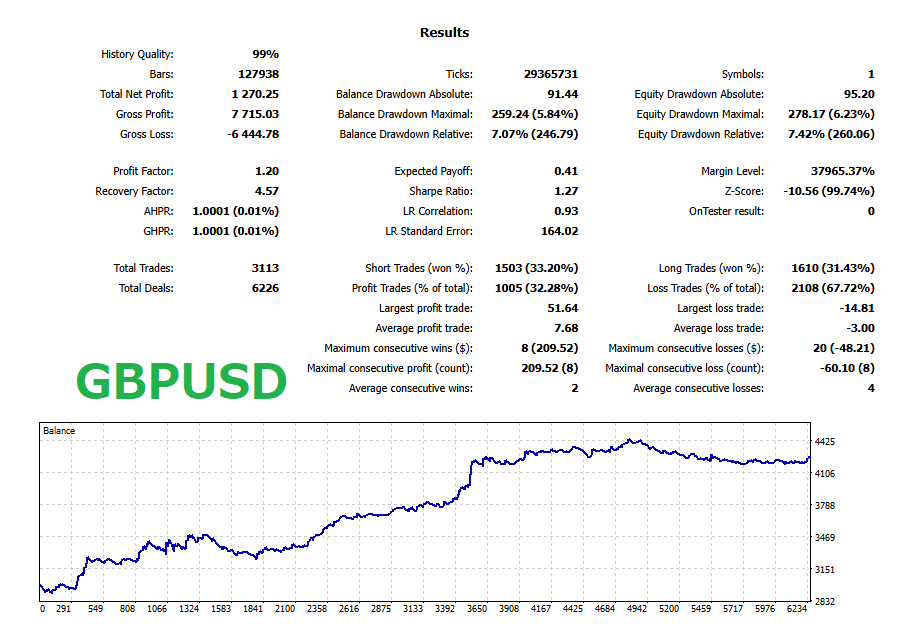

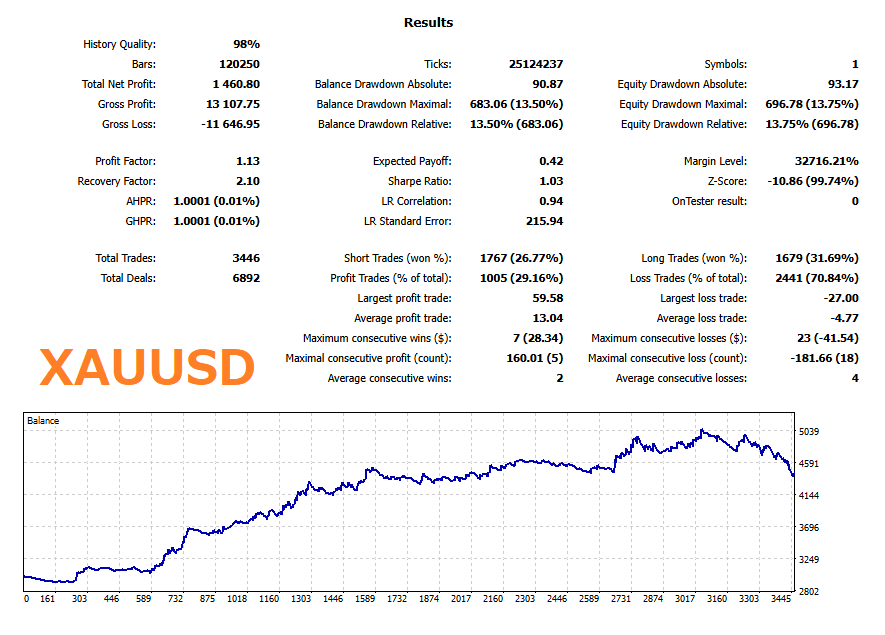

以下は、弊社のGold Galaxy Express EAのMyfxbookとMQL5リアル口座での実績です(2025年8月24日時点)。

理想的な健全性チェック:他の通貨ペアでも機能するか

オーバーフィッティングEAは、しばしば単一の通貨ペアと時間軸でのみ成功します。同じパラメータをGBPUSD、USDJPY、XAUUSDなどで実行してみてください。

- 他のペアで崩壊しないなら、より堅牢なロジックであることを示唆します。

- 1つのペアだけが素晴らしく、他がひどい場合は、オーバーフィッティングを疑ってください。

購入前にすべき10分間のデューデリジェンス

- ブローカーと口座タイプ:どのブローカー、口座タイプ(ECN/Raw/Cent)、レバレッジ、通貨ペアのサフィックスを使用しているか?特定の特殊な口座を要求する結果は脆弱です。

- コストと約定:バックテストに手数料、現実的なスプレッド、スリッページが含まれていたか?正確な数値を尋ねてください。「常に0.1pips固定」のような不自然な記述は信じられません。

- ロットの挙動:損失後にロットを増やす(隠れたマーチンゲール)挙動がないか確認してください。最大ロットが開始残高と比較して妥当か、その根拠を確かめてください。

- 証拠金(Equity)と残高(Balance):Myfxbookで証拠金曲線と残高を比較してください。大きな乖離がある場合、含み損やグリッドのリスクがあることを示唆します。

- 入出金:繰り返しの入金はドローダウンを隠す可能性があります。DDと一致する入金がないか履歴ラインを調べてください。

- 取引分布:平均損失と最大損失、連続した損失数、平均保有時間をチェックしてください。平均的な勝ち額が非常に小さく、例外的な負け額が大きすぎる場合は危険です。

- 時間帯の偏り:ほとんどの利益が特定の時間帯に集中している場合、その感度をテストしてください。狭い優位性はライブでは真っ先に消滅しがちです。

- 停滞期間:「最悪の月」や「最長の停滞期間」、そしてリカバリーファクター(純利益 ÷ 最大DD)を尋ねてください。これらを公開するベンダーは、通常、より信頼できます。

レッドフラッグ vs. グリーンフラッグ

レッドフラッグ(警告サイン)

- ほぼゼロのDDで、取引回数が非常に少ない「完璧な」証拠金曲線。

- 高い勝率 × 低いRR。最大損失が平均勝ち額を圧倒的に上回る。

- リアル口座のフォワードテストがなく、または頻繁に非公開に設定されている。

- ユーザーによるバックテストがブロックされている。ブローカー/コストの詳細が曖昧。

- バックテスト期間が厳選されている(困難な相場での取引がないなど)。

グリーンフラッグ(好ましいサイン)

- 検証済みのタグ付きリアル口座フォワードテストがあり、ブローカーとコストが明確。

- 妥当な統計:PF 1.3〜1.8、RR ≥ 1.2〜1.5、同じロジックで500回以上のトレード。

- ベンダーが.setファイル、コストの前提、最悪の月、パラメータ感度テストを公開している。

- EAの挙動が、他の通貨ペアでも類似している(必ずしも収益性があるとは限らないが、破滅的な結果にならない)。

まとめ:今日から使えるチェックリスト

- リアル口座の公開されたパフォーマンスがある(最優先事項)

- トレード回数、PF、RR、DDのバランスが取れている

- 「高い勝率 × 低いRR」の罠にはまっていない

- グリッド/マーチンゲールの兆候がない(ロットの進行と最大損失を確認)

- ユーザーによるバックテストの制限がない

- 他の通貨ペアでも同じ設定で破綻しない

- ベンダーがブローカー、コスト、最悪の月、停滞期間を開示している

重要な考え方:見た目の良さよりも堅牢性を、最高の数字よりも再現性を選びましょう。この2つを守れば、オーバーフィッティングEAを購入する可能性を大幅に減らすことができます。

よくある質問

「オーバーフィッティングされた」EAとは簡単に言うとどういう意味ですか?

オーバーフィッティングEAとは、過去の市場のノイズに合わせて調整されているため、バックテストでは素晴らしい結果に見えますが、ライブトレードや異なる期間では通用しないEAのことです。状況が変わると、プロフィットファクター(PF)が急落し、ドローダウンが急増するのをよく目にします。

EAがオーバーフィッティングしている可能性が高いかどうかを素早く見分けるにはどうすればよいですか?

- 非常に高い勝率(80〜95%)と低いリスクリワード(RR < 1)またはごくわずかなRRの組み合わせ。

- トレード回数が少なすぎる(例:100〜200回)のに高いプロフィットファクター(PF)。

- ユーザーによるバックテストが制限されている、またはブローカー/コストの詳細が曖昧。

- 都合よく選ばれたバックテスト期間と、不審な「取引なし」期間がある。

プロフィットファクター(PF)や勝率を信用するのに、どのくらいのトレード回数が必要ですか?

経験則として、同じロジックで500回以上(理想的には1,000回以上)のトレードが行われていることを確認してください。現実的な手数料、スプレッド、スリッページを含めた場合、健全なシステムは、十分なサンプル数でPFが1.3から1.8程度になることがよくあります。

EAを検証するためにデモ口座やセント口座で十分ですか?

いいえ。検証済みのリアル口座フォワードテスト(例:MyfxbookやFXBlueで「Track Record Verified」と「Trading Privileges Verified」が付いているもの、またはMQL5 Signals)を利用してください。デモはあくまで参考として扱ってください。

フォワードテストは、どのくらいの期間実行すれば意味がありますか?

複数の市場環境を捉えるのに十分な長さ、つまり数日ではなく数カ月単位で考えてください。ライブでの月ごとのPF、RR、勝率、最大DDをバックテストと比較してください。パターンは完全に一致するのではなく、広く類似しているべきです。

テストにおいて、ライブ環境と一致させるべき取引コストは何ですか?

手数料、現実的なスプレッド、そしてスリッページです。ベンダーに正確な前提条件を尋ねてください。非現実的に狭い、または固定されたコスト(例えば「どこでも0.1pips」)には懐疑的になってください。

隠れたグリッドやマーチンゲール的な挙動を見抜くにはどうすればよいですか?

- 損失後のロットの進行を調べます(ロットを増やすのは危険信号です)。

- 平均損失と最大損失を比較します。1回の大きな損失が多くの小さな勝ちを帳消しにすることがあります。

- 証拠金と残高の曲線をチェックします。大きな乖離がある場合、含み損またはグリッドのリスクを示唆しています。

EAは他の通貨ペアや時間軸でも機能すべきですか?

他の通貨ペアでのチェックは、優れた健全性テストです。GBPUSD、USDJPY、XAUUSDなどのペアで同じパラメータを再利用してみてください。堅牢な戦略は、他のペアで破綻することはありません。同じように利益が出ないかもしれませんが、破滅的な結果にはならないはずです。

10分間の購入前チェックリストは何ですか?

- 公開されていて検証済みのリアル口座フォワードテストがあること。

- トレード回数、PF、RR、DDのバランスが取れていること。

- 「高い勝率 × 低いRR」の罠ではなく、グリッド/マーチンゲールの兆候がないこと。

- テストにおけるコストが現実的で、ブローカー/口座タイプが開示されていること。

- バックテスト期間が厳選されておらず、ユーザーによるバックテストが許可されていること。

- 他の通貨ペアでも同じ設定で破綻しないこと。