導入。 PF(Profit Factor)は「Total Gross Profit ÷ Total Gross Loss」。値が1を超えるなら、その期間は純利益がプラス。便利な指標だが、PFだけではEAを判定できない。必ず勝率、Reward:Risk(RR)、drawdown(DD)と併読する。

PFの定義(式と意味)

PF = Total Gross Profit ÷ Total Gross Loss

勝率を p、平均利益を AvgWin、平均損失を AvgLoss とすると:

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

注:RR(Reward:Risk) = Average win ÷ Average loss。

同じ勝率なら、RRが大きい(損切りは早く、利益は伸ばす)ほどPFは上がり、RRが小さい(小利・大損)ほどPFは下がる。

おおよその基準(十分なサンプルを前提)

- PF 1.1–1.3:控えめだが現実的。コスト込みなら投資対象になりうる。

- PF 1.3–1.8:健全域。DDとのバランスを確認。

- PF ≥ 2.0:強力。ただし取引数の少なさ・コスト未反映・リスキーなロジックを要確認。

簡単な例

勝率50%、AvgWin 100、AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1.25。

派手さはないが、エクイティを着実に積み上げる。

PFとdrawdown(DD):PF単独が危険な理由

一般に条件が同じなら、PFが高いほどDDは浅くなる傾向。ただし例外がある:

- グリッド/マーチン系:小さな利確の積み上げでPFは高く見えるが、稀な大損がエクイティを叩き壊す。

- イベントの肥尾リスク:ショック時の「ファットテール」損失は、発生するまでPFに現れにくい。

PFは必ずDDとセットで読む。最大DDが許容範囲内か、Recovery Factor(純利益 ÷ 最大DD)が十分か確認。詳細はドローダウン解説へ。

期間による不安定性(サンプル規模とレジーム)

- サンプル不足はPFを歪める。バックテストでは同一ロジックで≥ 500取引、理想は≥ 1,000を目指す。

- 市場レジーム(トレンド/レンジ、ボラ)でPFは変動。月次PFの推移とローリングウィンドウPFで安定性を点検。

- 必ず手数料・スプレッド・スリッページを反映。未反映だとPFは過大評価される。

「異常に高い」PFの見つけ方(チェックリスト)

- PF > 2.0かつ取引数 < 200 → 幸運や過学習の疑い。

- 勝率80–95%だがRR < 1(小利・大損)→ グリッド/マーチン臭。最大損失と連敗時のエクイティ落ち込みを確認。

- コスト未反映(固定スプレッドのみ・スリッページ無し)→ 実運用でPFは急低下しがち。

- 都合の良い期間抽出 → レジームバイアス。全期間・OOS・フォワードで再検証。

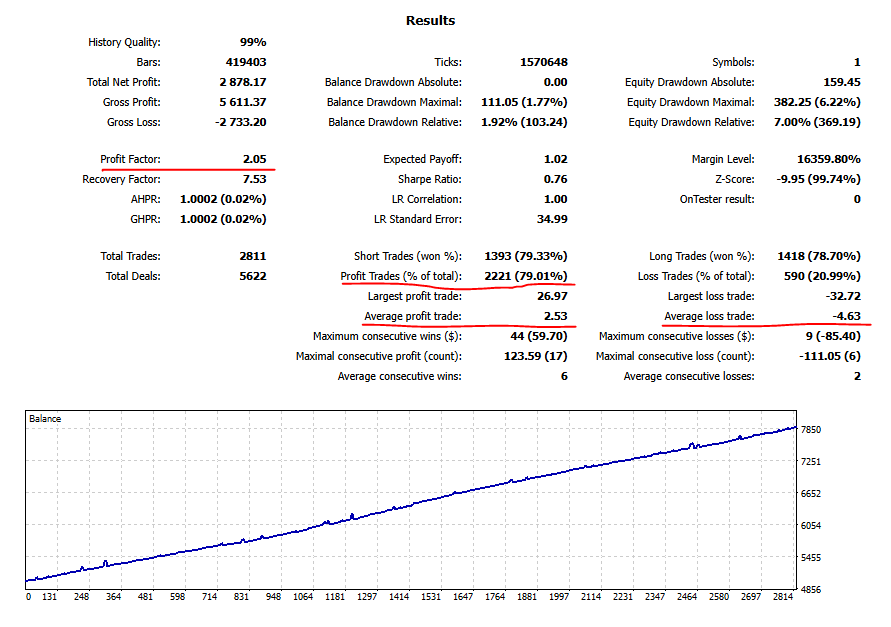

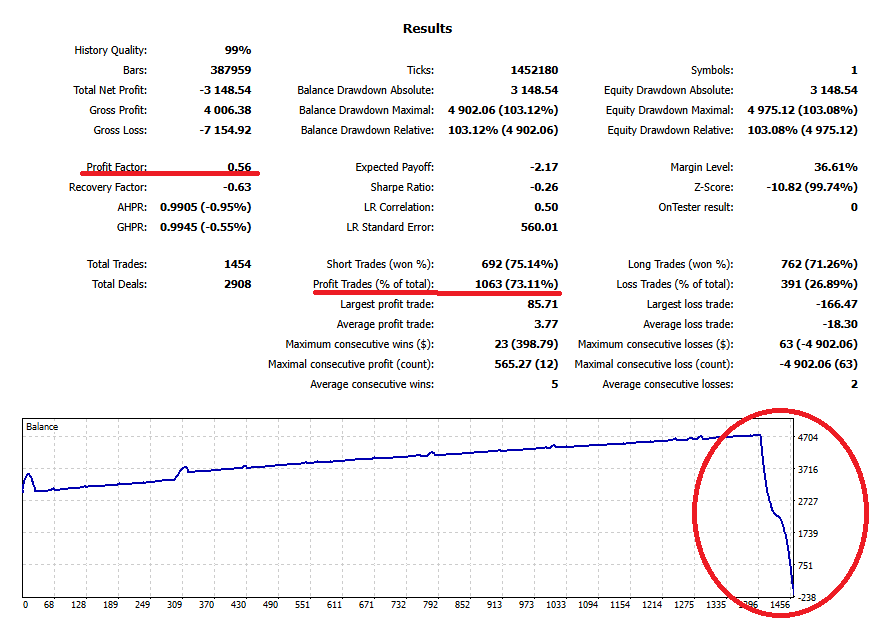

異常なProfit Factorの例

以下は、あるEAの2015–2020のバックテスト統計とエクイティ曲線。

Profit Factor:2.05 —— 非常に高い —— エクイティは見事に滑らか。

勝ちトレード(総数比)= 79%。一見すると理想的に映る。

しかし次の図は、同じシステムを2015年始点(別スパン)で見たもの。序盤は好調だが、単発の大損で口座が飛ぶ。

つまり、高PF=堅牢ではない。むしろ異常に高いPFは、リスキー/ミスリードな手法を疑うサイン。

PFを他指標と組み合わせる(PFを意思決定に落とし込む)

Expectancy(期待値/Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss。まずEが正かを確認。詳細はexpectancy × RR解説。

RR(Reward:Risk)

RR = Avg win ÷ Avg loss。可能なら≥ 1.5–2.0を狙う。同じ勝率ならRRが大きいほど安定しやすい。

PF

PF > 1は最低ライン。1.3–1.8が実用的な健全帯。PFが非常に高いときは取引数、コスト、最大損失をクロスチェック。

DD(maximum drawdown)

自分の許容範囲内かを確認。同じPFなら浅いDDの方が継続しやすい。回復に要る時間・リターンも考慮。

サンプルとフォワード

バックテストでは≥ 500–1,000取引(同一ロジック)を検証。フォワードが長いほど信頼度は高い。

まとめ:今日やること

- PFは結果比であって万能薬ではない。期待値、RR、DD、取引数、コスト現実性と併読。

- 経験則としてPF 1.3–1.8は健全。PF ≥ 2.0なら、数字で理由を説明できること。

- 異常に高い勝率 × 低RRは赤信号。最大損失と連敗時の下落の深さで尾部リスクを点検。

- 最終判断は自分のDD許容度とルール(デイリー/ウィークリー損失上限、停止・再開トリガー)に基づく。