EA(Expert Advisor)とは何か?──FXやCFDの世界で、トレーダーの代わりに自動で売買を行うプログラムのことを指します。チャート上のインジケーターや価格データをもとに、あらかじめ決めたルール通りに発注や決済を行い、感情に左右されない一貫したトレードを実現します。

しかし、EAは「放っておけば勝てる魔法の箱」ではありません。EA運用で本当に重要なのは、ロバストネス(堅守性)=環境変化への耐性です。

この完全ガイドでは、EAの仕組み・種類・導入方法から、バックテストとフォワードテストの活用、戦略タイプ別の特徴、Myfxbookなどによる検証、そして資金管理・リスク管理までを体系的かつ網羅的に整理します。これからEAを始めたい方も、すでに運用中の方も、「EAで失敗しやすいポイント」を理解し、長期で利益を残すための本質をつかむことができるはずです。

EA(自動売買)とは?仕組みと基本概念

EAの定義:人の判断をコード化した「売買手順書」

EA(Expert Advisor)は、あらかじめ定義した売買ルールに従って、エントリー/決済/リスク管理を自動で実行するプログラムです。MT4/MT5上で動作し、チャートの価格データと指標を入力に、ロジックに一致したときだけ発注します。裁量の「感覚」ではなく、テストにより検証された再現可能なルールで売買する点が本質です。

EAができること/できないこと

- できること:売買ルールの厳密な実行、24時間の監視、複数通貨ペア・時間足の同時運用、損切り/利確/トレールやロット調整の自動化。

- できないこと:ニュースの文脈理解や未学習の状況判断、サーバーダウンや急変動時の想定外対応。

EAの基本構成

- エントリー:テクニカル(トレンド/レンジ/ブレイクアウト等)に基づき自動発注。発注タイプは成行/指値/逆指値。

- エグジット:固定SL/TP、トレーリング、時間決済、反転シグナル、分割利確などで手仕舞いを管理。

- ポジションサイズとリスク管理:固定ロット、口座残高比率(%リスク)、ボラティリティ連動などで損失額を一定化。

- 実行と保全:時間帯・ボラティリティのフィルター、連続約定の抑制、異常時の停止ルール(サーキットブレーカー)を実装。

インジケーター/スクリプトとの違い

- インジケーター:チャート上に情報を描画する“表示用”。売買はしない。

- サインツール:チャート上に売買のシグナルを表示する。売買はしない。

- スクリプト:単発処理を実行する“ワンショット”。常時監視しない。

- EA:常駐して相場を監視し、条件が揃えば自動で発注とポジション管理を行う。

関連記事:

インジケータだけでは勝てない理由とEA自動化による有効活用法

FXのサインツールは本当に勝てる?仕組み・限界・リスクと賢い代替策をやさしく解説

稼働条件と運用環境の前提

- ターミナル(MT4/MT5)が起動していること。PC停止中は動きません(VPS推奨)。

- ブローカー接続(回線/電源)が安定していること。冗長化や監視の仕組みが望ましい。

- SL/TPなどサーバー登録の逆指値/指値は、端末停止中でも有効(ブローカー仕様に依存)。

- 取引コスト・約定品質の影響は大きい。スプレッド、手数料、スリッページを前提に設計する。

導入の具体手順は、インストールから有効化、基本設定、動作確認の順で行います。

EAの価値と限界:期待値の源泉を見極める

EAの価値は“自動化そのもの”ではなく、期待値(edge)の再現性と継続性にあります。バックテストで良く見えても、フォワードや第三者公開で再現できない戦略は、現実のコストと環境の前で崩れます。過剰最適化を避け、ロバストネスと資金管理で“崩れにくさ”を設計することが要諦です。

誰に向いているか/向いていないか

- 向いている人:結果が停滞する期間があっても長期間運用を続けられる。複利を重視する。

- 向いていない人:短期の一攫千金志向、ルールから外れた裁量を入れがち、ドローダウン許容が極端に低い。

EAを使うメリット・デメリット

メリット(Pros)

- 規律の徹底:ルール通りの売買を24時間実行し、感情や迷いを排除できる。

- 同時運用が容易:複数通貨ペア・時間足・戦略を並列で回せる(分散と検証速度が上がる)。

- 再現性と検証性:バックテスト/フォワードで性能を追跡でき、改善サイクルを作りやすい。

- 運用コストの可視化:スプレッド・手数料・スリッページを前提にした損益設計が可能。

- 人的ミスの削減:誤発注・置き忘れ・逆指値の入れ忘れなどを大幅に抑えられる。

- スケーラビリティ:VPSや複数口座での水平展開がしやすい。

デメリット/リスク(Cons)

- 市場変化への脆さ:ロジックが想定していないレジーム(相場環境)で急速に劣化し得る。

- インフラ依存:PC停止・回線断・電源障害で稼働が止まる(VPS等の冗長化が前提)。

- 過剰最適化の誘惑:パラメータ調整で過去データに“合わせすぎる”と実運用で崩れる。

- ブラックボックス化:ロジック不開示のEAはリスクを把握しづらい(DD想定・停止条件が不明)。

メリット/デメリット早見表

| 観点 | メリット | デメリット/注意点 |

|---|---|---|

| 運用規律 | 感情排除・ルール厳守 | 想定外イベントへの機転は利きにくい |

| 速度・稼働 | 24時間監視・多通貨同時 | インフラ停止で取引も停止 |

| 検証 | 再現性が高く改善しやすい | 過剰最適化の罠に陥りやすい |

| コスト耐性 | 前提に組み込めば管理可能 | スプレッド・スリッページ増で期待値が劣化 |

| 透明性 | コードやルールがあれば説明可能 | クローズドEAはブラックボックス化 |

EA(システムトレード)と裁量トレードはどちらが有利か?

結論(前提をそろえる)

トレードは確率のゲームです。EA(システムトレード)は確率論に基づくルールをそのまま実行でき、感情を排除できる点で有利です。

裁量トレードが崩れる主因は、①ルールが曖昧でテストされておらず、“確率”に基づく検証がないこと、②「損失を認めたくない」ために塩漬けし損切りが遅れ、「利益を失いたくない」ために早利確してしまう感情の歪みです。EA(システムトレード)は事前に定義したルールを機械的に実行し、感情を排除して再現性ある確率トレードを徹底できます。

短期の迷いを断ち、長期の期待値積み上げに集中できることが最大の利点です。

いっぽうでファンダメンタル重視の判断(経済・企業・政策・地政学などの文脈解釈)を中心に据えるなら、現段階では裁量トレードが有利になりやすい場面があります。

EAが有利な理由(確率×規律)

- 感情を排除:恐怖・欲に左右されず、同じ条件で同じ行動を繰り返せる。

- 再現性と検証性:バックテスト/フォワードで期待値を測り、改善サイクルを回せる。

- 24時間の一貫性:疲れや判断ブレがない。複数通貨・時間足を同時運用可能。

- 確率論に忠実:「勝率×損益比−コスト」を長期で積み上げやすい。

EAが苦手な局面(現在の限界)

- ファンダメンタルの文脈解釈:要人発言のニュアンス、政策意図、地政学リスクの“読み”など非定量情報。

- 突発イベント:ブラックスワンや介入示唆など、定義外の状況判断。

- データ外挙動:急激な市場構造変化で過去の優位性が一時的に機能しないとき。

裁量が有利になりやすい場面

- 材料の重み付けが鍵:利下げ観測とインフレ粘着の“どちらが優勢か”など、状況依存の解釈。

- 政策転換・介入警戒:短期の不連続リスクを避ける/乗る判断。

- ニュース直後のノイズ回避:指標の“質”や一次反応の歪みを人間が見極めるケース。

ファンダメンタルズ分析とは

ファンダメンタルズ分析は、金利・インフレ・雇用などの経済指標、中央銀行の金融政策、財政・選挙・地政学といった制度/政治要因、企業・産業の実体面などを総合して、中長期の妥当な価格・通貨の方向性を評価する手法です。数値だけでなく“文脈の理解”が重要で、現状では機械化が難しい領域が多く残ります。

まとめ

- 長期でブレないのは確率に忠実なEA。感情リスクを最小化できる。

- ただしファンダ重視の相場判断は裁量が優位になりやすい。

関連記事:裁量トレードとシステムトレードの違い|初心者向けやさしく解説

バックテストの基礎で戦略を検証できる

バックテストとは?

バックテストは、過去の相場データを使ってEAを走らせ、「そのルールで昔から取引していたらどうなっていたか」を机上で再現する作業です。

現金は動きませんが、勝ち負けの傾向・最大でどれくらいドローダウン(DD)するかなど、運用前に“性格”を知ることができます。

MT5のEAバックテスト機能

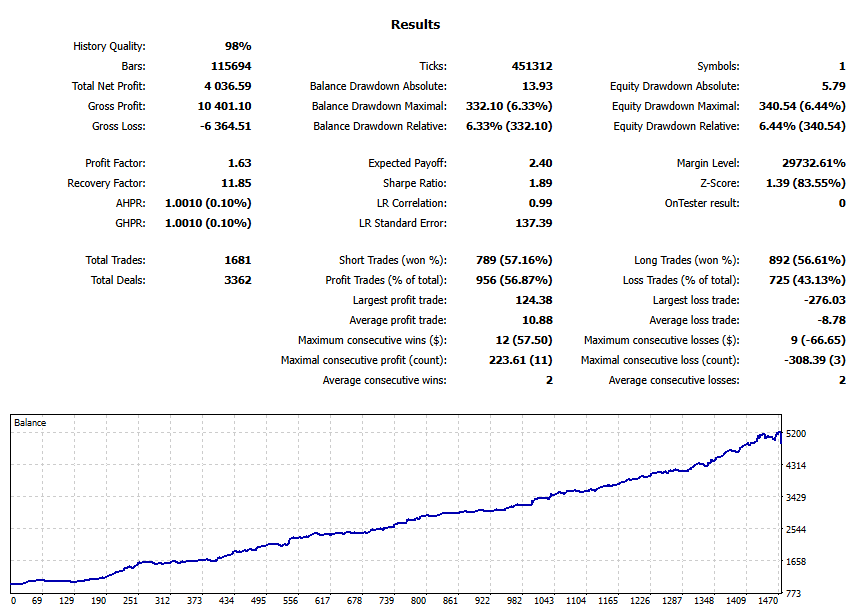

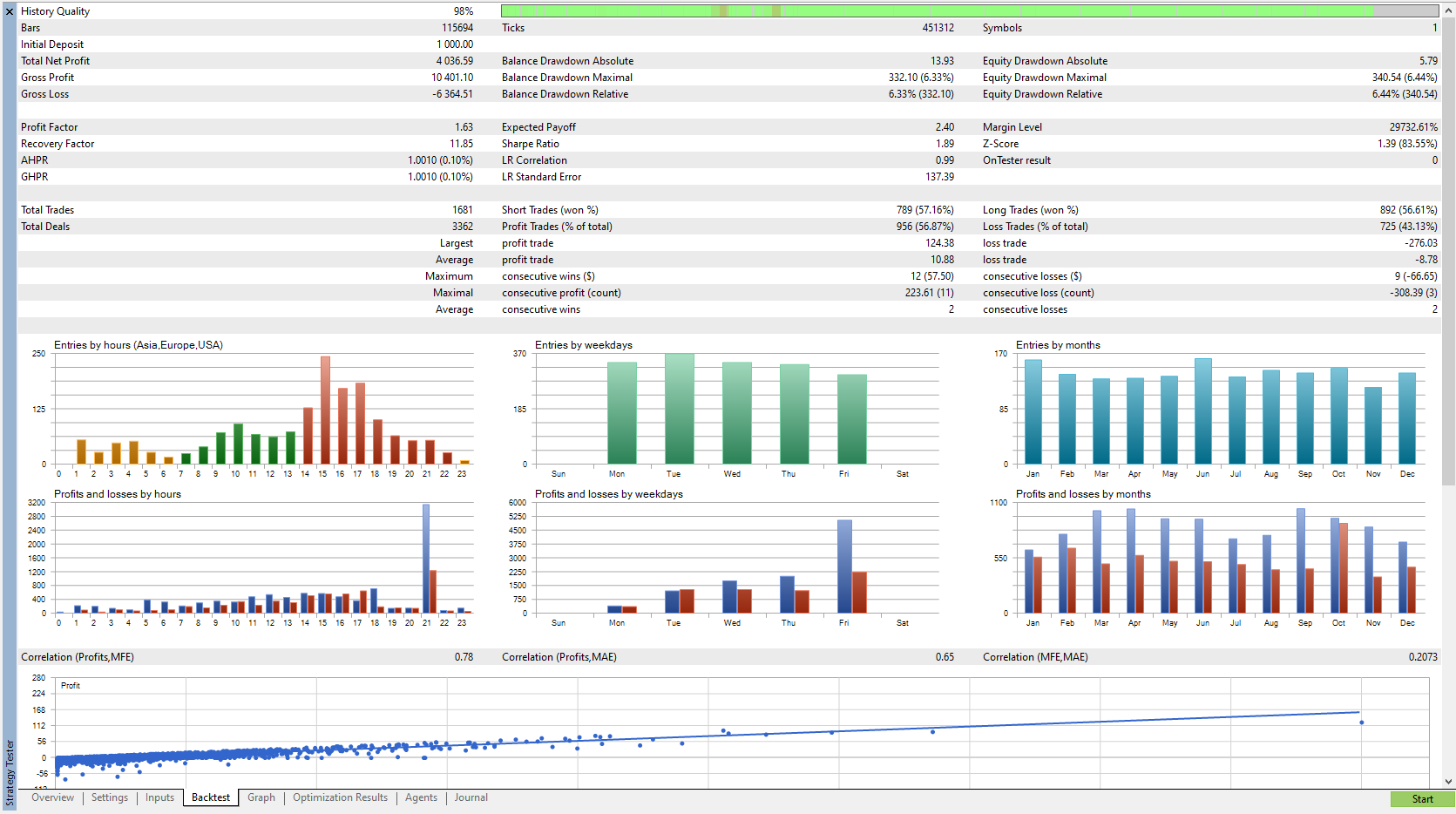

MetaTrader 5(MT5)には、EA(自動売買プログラム)の検証に欠かせない高性能なバックテスト機能が搭載されています。

過去のチャートデータをもとに取引を再現し、エントリー・決済ロジックの動作確認や、利益率・ドローダウン・PF(プロフィットファクター)などの指標を詳細に分析できます。

さらに、バランスと有効証拠金のグラフを重ねて表示することで、含み損の推移やリスク特性を直感的に把握できます。

EA開発者やシステムトレーダーにとって、戦略の有効性を事前に確認できる最も重要なツールのひとつです。

バックテストの目的

- ルールの再現性:エントリーと決済が想定どおりに実行されるか。

- 期待値の有無:十分な取引回数があり、収益がプラスになるか(偶然ではないか)。

- 最悪時の姿:ドローダウンの深さ・長さ、破綻パターンを把握。

設定とモデル品質の注意点

- データ品質:MT5にダウンロードされているヒストリデータの欠損が多ければ、テスト結果の信頼性も低下。モデルの品質は高い方が良い。

- テストモデル:「始値のみ」の結果はバー内の動きを参照しないため信頼性が低い。「1分OHLC」より毎ティックに近い設定を推奨。

- スプレッド・手数料:実際に利用するブローカーの条件に合わせて設定。悲観的なコスト条件(スプレッド+1.0pips等)でのテストも実施する。固定最小値はNG(現実離れ)。

- スリッページ:リアル口座では注文が滑る可能性がある。テスターの遅延設定で疑似的にスリッページを反映する。

- 初期証拠金・レバレッジ:実運用に合わせる。

- 取引時間・銘柄制限:EAの想定どおりに。

期間と分割の考え方

- 十分な取引回数と期間:取引回数は多ければ多いほど、テスト期間は長いほど信頼性は高い。同一ロジックで1000取引以上、20年以上が一つの目安。

- 相場レジームを跨ぐ:トレンド/レンジ、高/低ボラを含む期間を選ぶ。レンジ相場だけ利益が出てトレンド相場で大きな損を出すEAなどがあるため、苦手な相場環境でもテストする必要がある。20年以上あれば複数のレジームは跨げる。

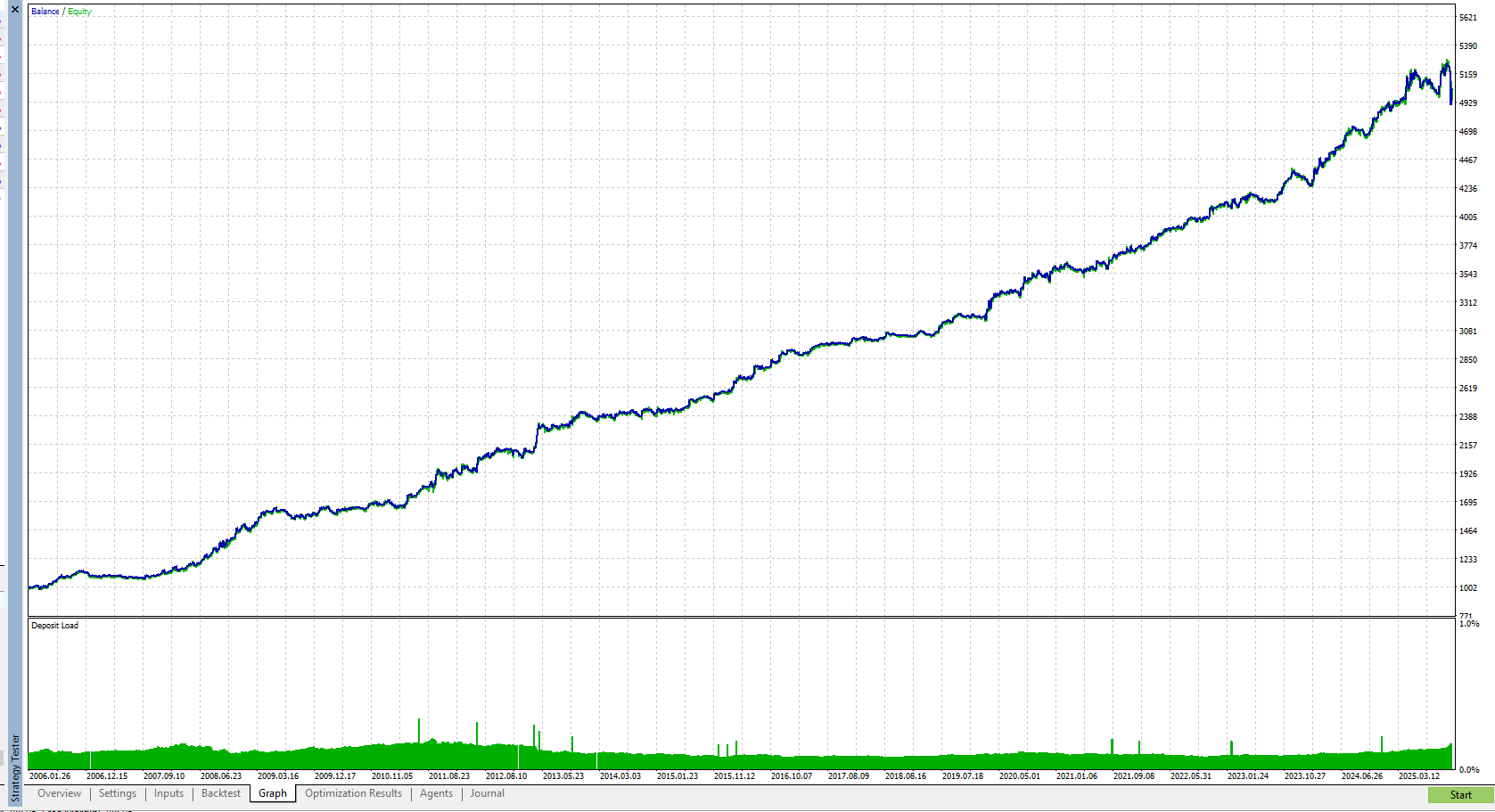

見るべき指標(最初はこれだけ)

- 損益カーブ+有効証拠金:残高だけでなく有効証拠金の推移を確認。

- 最大DD(%/金額)と期間:耐えられる深さ・長さか。

- 勝率・損益比・平均利幅:コストで削れても残るか。

- トレード数・保有時間:十分なサンプルか、生活/インフラと合うか。

よくある落とし穴

- 過剰最適化:パラメータを過去の相場に細かく合わせすぎて、未来の相場で通用しない。リアルの運用で崩れる。

- 都合の良い期間だけ採用:悪い時期を除外して成績を“盛る”。

- コスト軽視:スプレッド固定・手数料未設定・スリッページ未考慮。

- 未確定バーの値で判定:確定前の値でシグナル→再現不能に。

関連記事:MT5バックテストの読み方|設定・指標・資産曲線の質

フォワードテストで未知の相場に通用するか確認

フォワードテストとは?

フォワードテストは、これから流れてくる実際の相場でEAを小さく動かし、バックテストの結果が現実でも再現されるかを確かめる工程です。デモや最小ロットから始め、スリッページやスプレッド拡大といった“現場の摩擦”に耐えられるかを確認します。

バックテストは過去相場に対する検証で、過剰最適化すれば数字を良く見せることも可能です。一方フォワードは未来の相場での試験なので、最適化の“魔法”が効きにくく、EAの本来の性能と運用耐性が見えます。

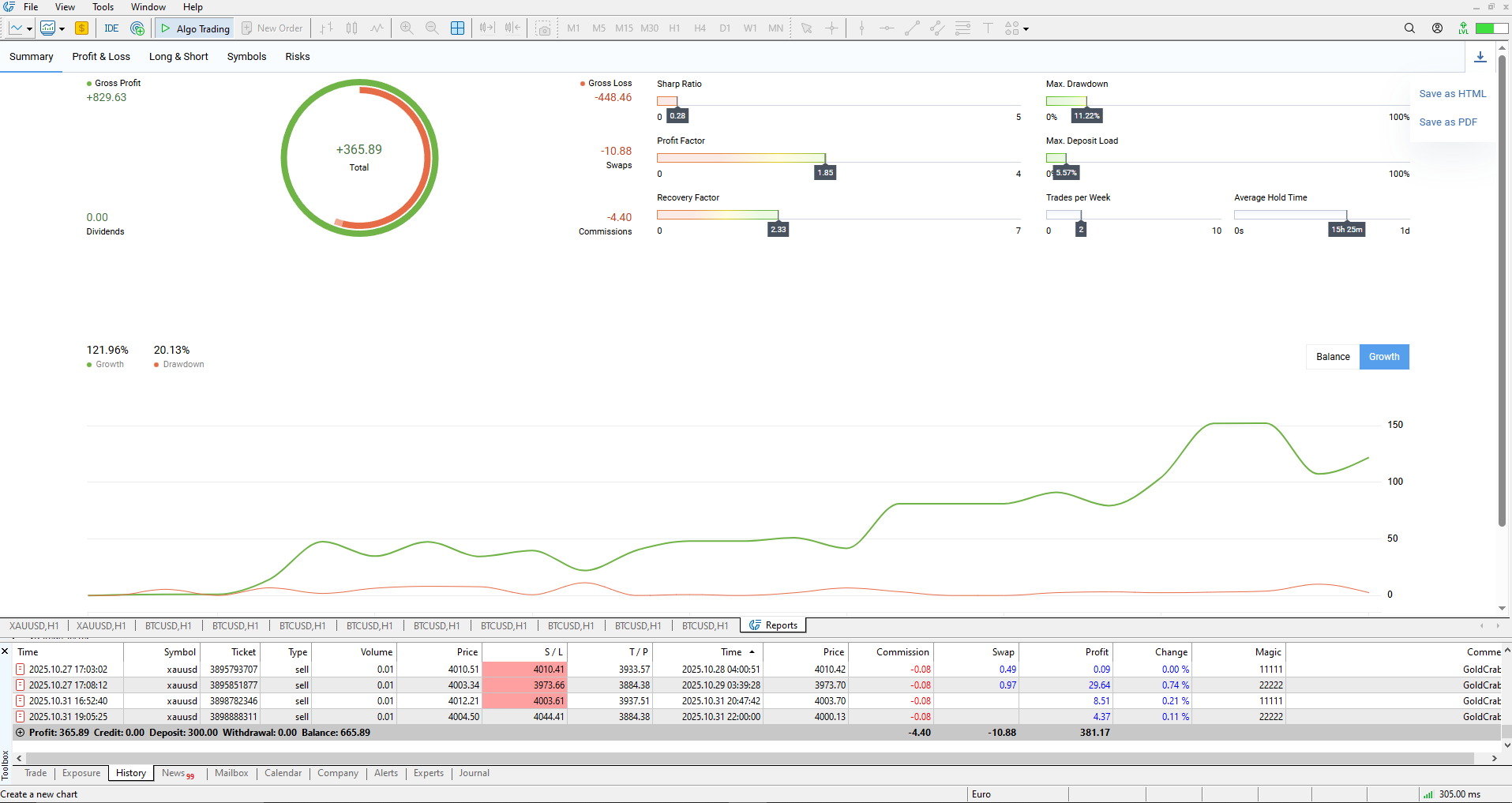

フォワード結果の確認方法(自分のEA)

- MT5の取引履歴・レポート機能で分析:損益カーブ(Balance/Equity)、最大DD、PF、平均利幅、月次成績を確認。

- 実効コスト(スプレッド/手数料/スリッページ)をログで計測し、期待値が残っているかを点検。

- 日次・週次の停止基準(損失上限/連敗数)を満たしているかを運用ログでチェック。

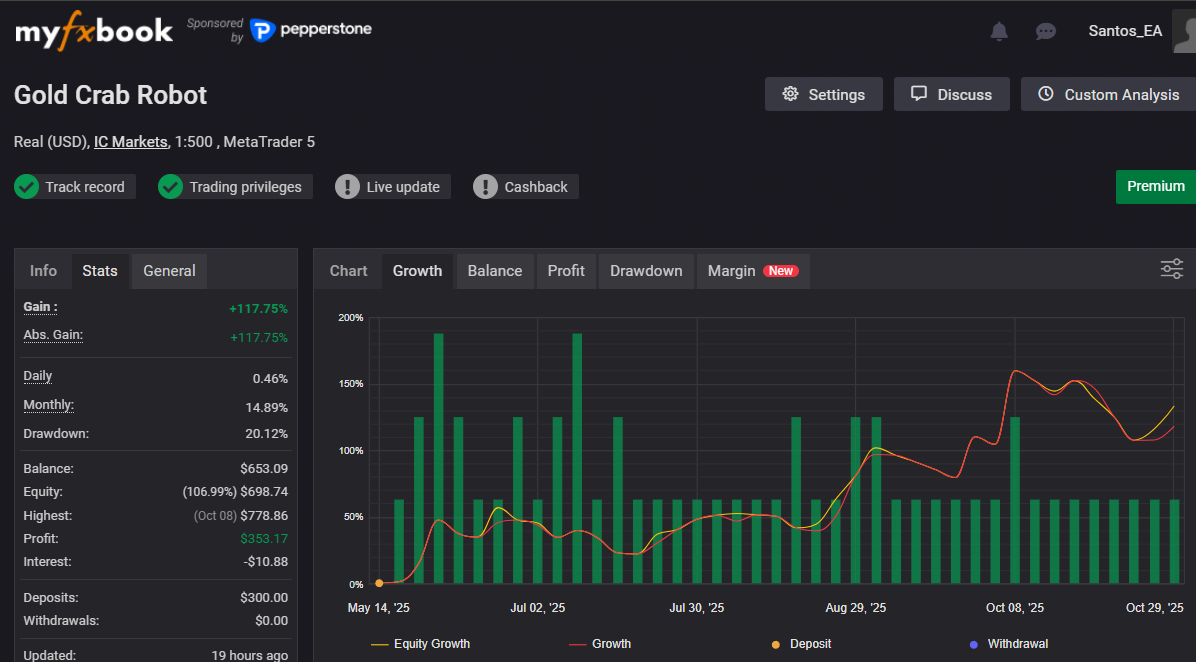

MT5レポート画面|フォワードテストの結果を可視化(残高/有効証拠金・PF・最大DD・月次成績)

他人が運用するEAのフォワード確認(第三者公開)

- Myfxbook・MQL5シグナルなど第三者サイトで公開される場合がある。

- 残高だけでなく有効証拠金(Equity)・最大DD(深さと期間)・平均利幅・取引数を重視。

- 口座種別(Real/Demo)・検証状態・ブローカー条件(手数料/スプレッド/最小距離)を確認。

フォワードテストの目的(バックテストとの違い)

- 未知データでの再現性:バックテストで見えた優位性が、これからの相場でも出るかを確認。

- 実運用条件の耐性:実効コスト(スプレッド/手数料/スリッページ)や約定品質に耐えられるか。

- 運用面の健全性:バックテストとライブ取引の値動きや仕様の違いで挙動が崩れないか。

テスト環境の基本形

- デモ口座での試運転:最初の1〜2週間。エラーや想定外注文、SL/TP登録の有無をチェック。いきなりリアル口座での運用よりデモでの試運転が安心。

- 小ロットのリアル運用:小さい残高の口座で、最小ロットでリアル口座で運用。

期間とサンプル数の目安

- 最低1か月の継続運用で、バックテスト時の取引の傾向と大きな差がないか確認。

- 低頻度戦略は期間を長めに取り、指標や週末を跨ぐイベントを含めて評価。

よくある落とし穴

- デモ口座の結果を妄信:デモはスリッページが軽く出やすくリアル口座と環境が異なる。リアル口座の結果でないと信頼性は低い。特にスキャルピングEAはデモ口座でなら利益が出るが、リアル口座で崩壊するものもある。

- 設定の後付け変更:途中でパラメータを頻繁にいじると結果が解釈不能になる。

- 短期での結論づけ:数日で判断して振り回される。フォワードテスト期間もバックテスト同様長ければ長いほど信頼性が高まる。

最適化機能によりパラメータを検証できる

最適化とは?

最適化は、EAの設定値(パラメータ)をいろいろ試して、「どんな設定なら安定して成績が良いか」を探す作業です。

ポイントは“一番だけ”を当てにしないこと。近い設定でも崩れにくい“安定ゾーン”を見つけるのが本当の目的です。

最適化の目的(数字を“良く見せる”ためではない)

最適化は「過去に最も合った一点」を探す作業ではありません。ねらいは常識的な範囲で安定して機能する領域(許容レンジ)を見つけることです。

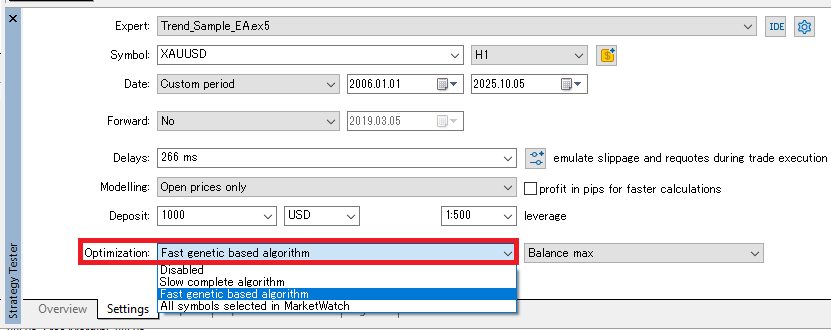

MT5の基本(ざっくり手順)

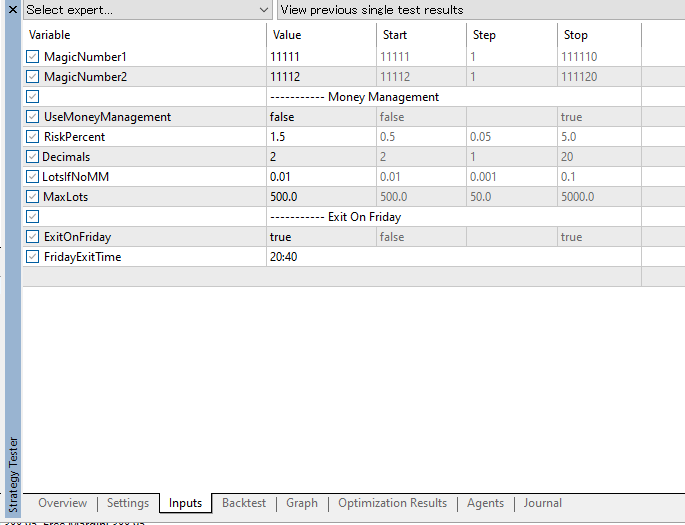

- ストラテジーテスターでEAを選択し、下部のOptimization(最適化)を有効化。まずは「Fast genetic based algorithm(高速・遺伝的アルゴリズム)」が実用的です。

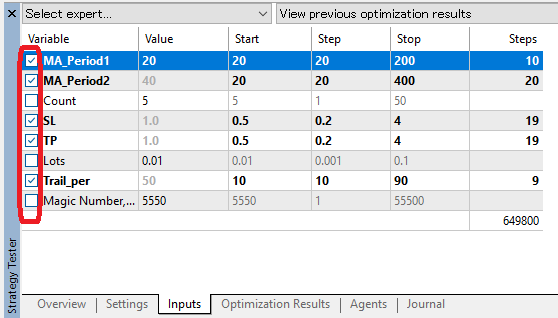

- Inputs(入力)で動かしたいパラメータにチェックを入れ、Start/Step/Stop(下限・刻み・上限)を設定します。最初は「広く粗く」→次に「狭く細かく」。

- Optimization criterion(評価基準)は利益最大だけでなく、最大DD・PF・リカバリーファクター等も検討します(DD抑制側を推奨)。

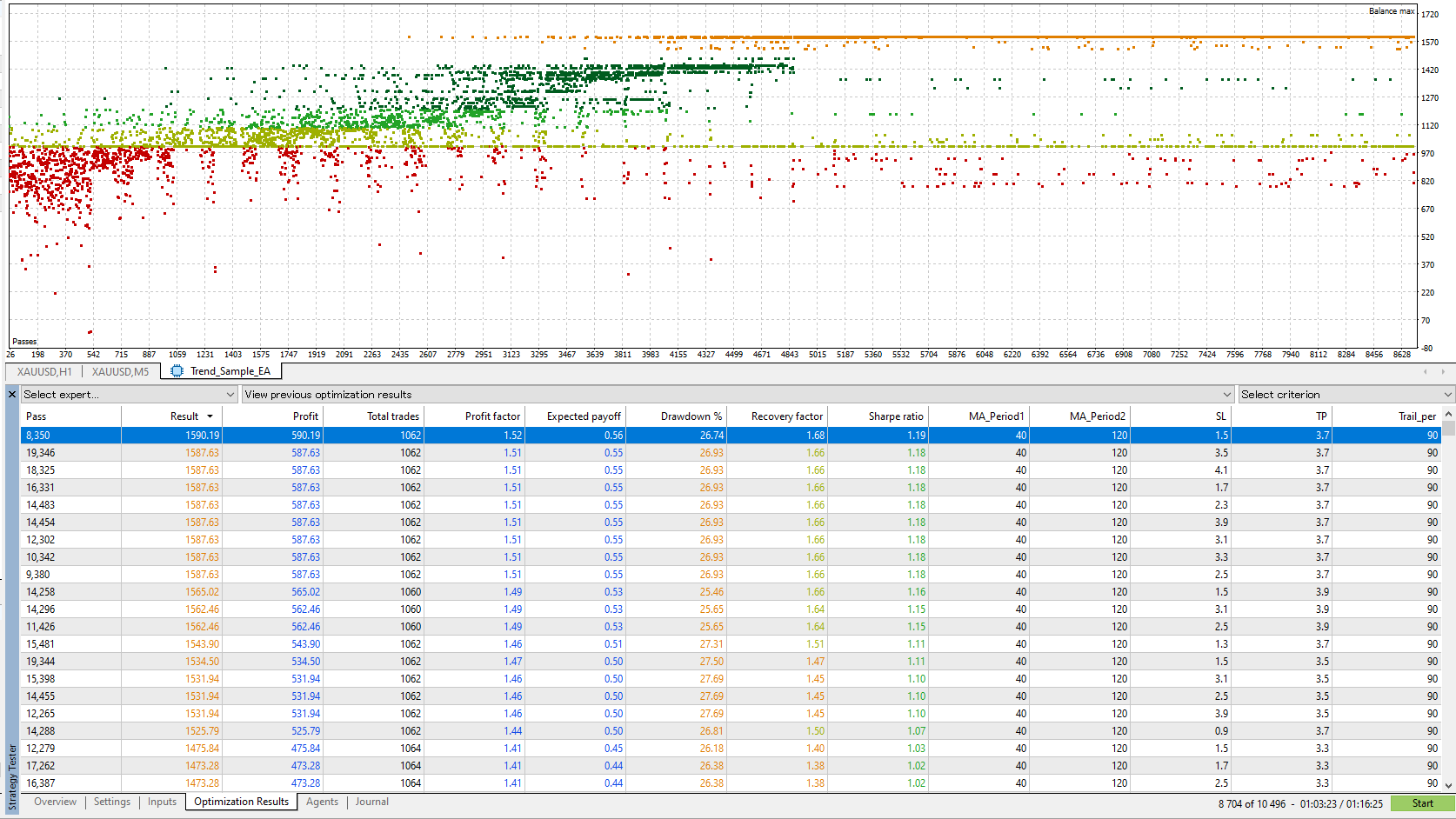

- 実行後、Optimization Results(最適化結果)で上位候補を比較し、分布チャートで“近傍でも崩れにくい帯(安定ゾーン)”を確認します。

どのパラメータを動かす?(優先順位)

- 動かすもの(最適化する):ストップ幅、利確幅、時間帯フィルター、エントリー閾値。

- 動かさない(最適化から除外):ロットサイズ、ブローカー仕様依存の値や運用ルール(週末クローズ)は固定。

- 危険な最適化項目:ナンピンの間隔/マーチン係数(ロット倍率):戦略自体が危険なので注意。たまたま破綻しない設定を探索するが、実運用では破綻リスク高い

ポイント(初心者向けの抑えどころ)

- 一位だけ見ない:最良一点ではなく、その“前後”の設定でも大崩れしないかを見る。

- コスト前提:スプレッド・手数料・スリッページを必ず入れて評価。

- 分割検証:インサンプルで選定→アウトサンプルで再現→必要なら範囲を再調整。

過剰最適化を避ける基本ルール

- 同時に動かすパラメータは少数にする(まずは2〜3個)。

- インサンプル(最適化に使う期間)とアウトサンプル(使わない期間)を分けて確認。

- 上位1位だけを採らず、上位帯(例:上位10〜20件)で安定性を見る。

- 極端な値(最大・最小端)が“最良”になっていないか要警戒。

やりがちNG

- パラメータを増やし過ぎて“当たり”を作る(偶然フィット)。

- 結果を見てから期間を変え、良く見える区間だけ採用。

- コスト(スプレッド/手数料/スリッページ)を入れずに最適化。

ロバストネス(堅守性)を重視すべき理由

ロバストネスとは?

リアル口座での運用で、良い成績が出るかどうかはEAのロバストネスが鍵となります。ロバストネスとは、相場環境や取引コスト、約定品質が多少変わっても期待値が大きく崩れない耐性のことです。相場環境が変わっても優位性を維持できる「許容レンジの広さ」が核心です。

なぜ重要か(スコアより“崩れにくさ”)

- 相場は非定常:トレンド/レンジやボラティリティの変化で、過去の相場で最適なトレードは崩れる。

- 実運用の摩擦:スプレッド拡大・スリッページ・約定遅延で期待値が失われる。

- 運用インフラ:PC停止や回線断など“現場の揺れ”に耐える設計が必要。

バックテストの最高PFよりも、条件が揺れても形が崩れにくい損益カーブのほうが実運用では価値が高いです。

ロバストではないEAの特徴(脆弱な設計のサイン)

- デモ口座限定で好成績:デモ環境は約定が瞬時でスリッページがなく、スプレッドも安定しているため、リアル口座では同様の結果にならないスキャルピングEAが多い。

- バックテスト専用型:過去データでしか利益が出ず、フォワードテストや実運用では崩れる。過剰最適化(カーブフィッティング)の典型。

- グリッド/ナンピン/マーチン型:一見右肩上がりだが、トレンド相場で含み損が拡大し、最終的に口座破綻(ロスカット)に至るリスクが高い。

- PF・勝率が異常に高い:「損切りをしない」ロジックで帳尻を合わせており、1回の大損で全利益を吹き飛ばす構造になっている。

このようなEAは短期的に魅力的な数字を出すことがありますが、長期運用では高確率で破綻します。「きれいな損益曲線=安全」ではないという点に注意が必要です。

ロバストなEAの特徴(堅守で崩れにくい設計)

- 長期バックテストで安定:複数年・複数相場で検証されており、損益カーブがなだらかで一貫性がある。

- 損小利大の設計:リスクリワード比が高く、損失を小さく利益を伸ばすトレードロジックを採用。

- スプレッド耐性が高い:スキャルピングではなく、M30以上の時間足で動作する中長期ロジックが中心。

- 通貨ペア間でも優位性維持:他の通貨ペアでバックテストしてもPF1.0以上を維持できる。

- 買い・売りロジックの対称性:どちらか一方に依存せず、相場の方向に応じてバランスよく対応できる。

- ストップロス/テイクプロフィットを必ず設定:ブローカのサーバー登録されるストップロス、テイクプロフィットすることで、VPS/PCやMT5のダウン時もリスクを回避できる。

ロバストなEAは短期的な爆発力よりも、「どんな状況でも崩れにくい安定感」を重視して設計されています。多様な環境でプラス期待値を維持できるEAこそ、実運用に耐える本物のシステムです。

脆弱なEAのサイン(要注意)

- パラメータを少し動かすだけで成績が激変(過剰最適化の典型。最適点が局所的で戦略自体が優位性に乏しい)。

- 残高カーブは右肩上がりだが、有効証拠金のドローダウンが深く長い。

- 勝率やPFが極端に高いが、平均利幅が小さくコスト耐性が低い(特にスキャルピングEA)。

- バックテスト期間を増やすと結果が大幅に悪化。

- 他の通貨ペアでバックテストすると結果が大幅に悪化。

よくある誤解

- 最高PF=良いEAではない:PFが低めでも安定・再現性が高いほうが実運用に強い。

- パラメータを増やせば強い:自由度の増加は過剰最適化の温床。必要最小限に。

- デモ口座の結果を信用:デモ口座は滑りが軽く出やすい。リアル口座でのフォワードテストで再評価が必須。

関連記事:EAの堅守性(ロバストネス)完全ガイド|フォワード/リアル口座で崩れない設計

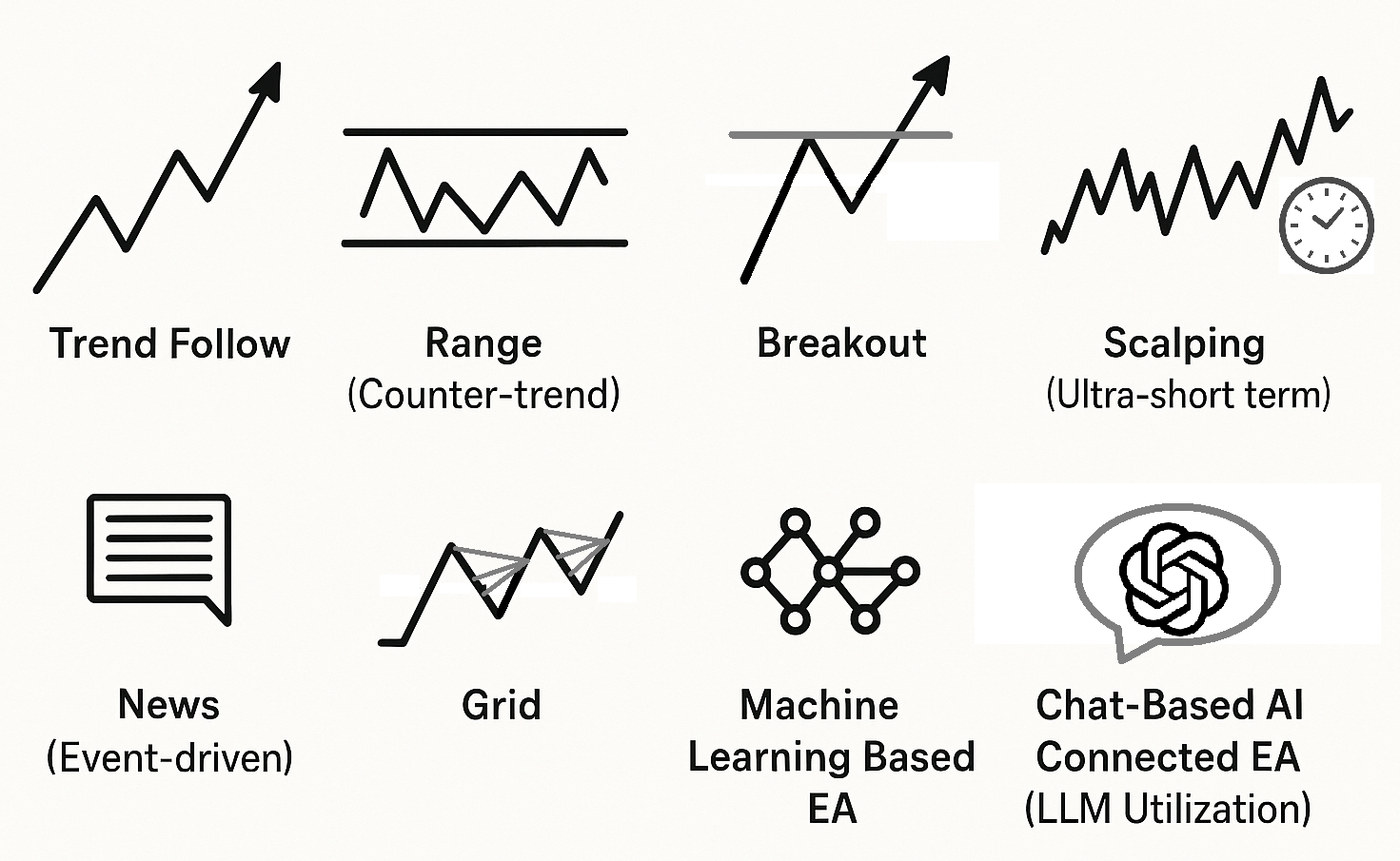

代表的な戦略タイプ(トレンド/レンジ/ブレイクアウト/スキャル/ニュース/グリッド等)

全体マップ(まず把握)

戦略は大きく「順張り(トレンド/ブレイクアウト)」と「逆張り(レンジ/スキャルの一部)」に分かれます。ニュースはイベント依存、グリッドはポジションの積み上げで利益を狙う特殊系です。どの戦略もエグジットとリスク管理が成否を分けます。

トレンドフォロー

- 狙い:上昇/下降の流れに乗る。

- 典型ロジック:移動平均の傾きやクロス、上昇高値・安値更新。

- 長所:利を伸ばしやすい。大相場で一気に稼げる。

- 短所:レンジでダマシが増えやすい。勝率は低下しがち。

- コスト耐性:中〜強(平均利幅が広め)。

- 関連記事:トレンドフォローEAの真実:検証結果と勝ち筋・落とし穴・改良設計

レンジ(逆張り)

- 狙い:価格が往復する帯の端で反転を取る。

- 典型ロジック:ボリンジャーバンド、RSIの行き過ぎなど。

- 長所:勝率を確保しやすい、日常的に機会が多い。

- 短所:レンジ崩れ(トレンド化)で損切りが重なる。

- コスト耐性:中(利幅は中程度、スプレッドの影響は要注意)。

- 関連記事:逆張りEAガイド|長所・短所と検証、改善策&購入チェック

ブレイクアウト

- 狙い:重要高値/安値の突破に同調して一気に抜く。

- 典型ロジック:直近レンジ上限/下限のストップ注文、セッション高安の更新。

- 長所:伸びるときの利益が大きい、トレンド初動を捉えやすい。

- 短所:フェイクブレイクが多い。逆指値の滑りに弱い。

- コスト耐性:中(スリッページ管理が肝)。

- 関連記事:ブレイクアウトEA完全ガイド|仕組み・メリット/デメリット・運用設計とケーススタディ

スキャルピング(超短期)

- 狙い:数pips〜十数pipsの小さな優位性を高頻度で積む。

- 典型ロジック:板薄時間を避けたミクロな順張り/逆張り、スプレッド閾値フィルター。

- 長所:回転が速く、収益の平準化がしやすい。

- 短所:スプレッド・手数料・滑りに極端に弱い。環境依存度が高い。

- コスト耐性:弱(実効コスト前提で設計必須)。

- 関連記事:スキャルピングEAの落とし穴:コスト負けによる再現性の低さに注意

ニュース(イベントドリブン)

- 狙い:経済指標/要人発言の直後の大きな値動き。

- 典型ロジック:事前停止→再開、ブレイクの順張り、ギャップ狙いの逆張りなど。

- 長所:短時間で大きな値幅。

- 短所:ギャップ・滑り・約定拒否など実行リスクが高い。

- コスト耐性:弱(異常スプレッド/滑り前提の安全装置が必要)。

グリッド(ナンピン/マーチン系含む)

- 狙い:一定間隔でポジションを積み増し、戻りで一括解消して差益を積む。

- 典型ロジック:価格間隔グリッド、時間グリッド、ボラ連動間隔。

- 長所:レンジ継続時は収益が安定しやすい、稼働日数が多い。

- 短所:トレンド持続で含み損が急増。証拠金使用が膨らみ、有効証拠金の急落が起こりやすい。

- コスト耐性:中(利幅は重ねられるが、スワップや長期ドローダウンに注意)。

- 関連記事:グリッドEAに騙されるな|綺麗な曲線の裏にある口座破綻リスクと詐欺的手口 / マーチンゲールEAに騙されるな:危険性・詐欺手口・安全な代替案まとめ

AI利用型EA(新世代タイプ)

近年は、AI(人工知能)を活用したEAが登場し、今後の活用が期待されます。しかし、AI=“聖杯”ではありません。 AIは強力な分析補助ツールですが、負けないEAを保証するものではない点を最初に明記します。特にAIは過去データに強く適合しやすく、バックテストだけ極端に好成績→実口座で崩壊というケースが頻発します。詐欺的なマーケティングにも活用されやすいので注意してください。AI活用型のEAには以下の2つのタイプがあります。

機械学習型EA(Machine Learning Based)

- 概要:過去の価格データやテクニカル指標をもとに、統計モデルやディープラーニングを使って将来の値動きを予測するタイプ

- 長所:ランダムフォレスト、XGBoost、ニューラルネットワーク(LSTMなど)を活用。複雑な関係を捉えやすく、ルール化しづらい優位性も検出可能。

- 短所:過剰最適化(オーバーフィッティング)リスクが大。 データ漏洩(未来情報混入)や特徴量の後付けで、バックテストだけ異常値になりやすい。

- 実務のコツ:厳格な検証(時系列CV/ウォークフォワード)、アウトサンプル必須、実効コスト(スプレッド/手数料/滑り)を常に投入、小ロット段階移行。

チャット型AI接続型EA(LLM利用)

- 概要:ChatGPTのようなLLM(大規模言語モデル)と接続し、ニュース・SNS・経済発言などのテキスト情報をリアルタイムに解析して判断を補助するタイプ

- 代表例:為替ニュースの要人発言をAIが要約し、「リスクオン/オフ」判断をEAの売買ロジックに反映。

- 長所:テキストや文脈理解が可能で、従来のテクニカル指標では捉えにくい市場心理を判断に組み込める。

- 適性:LLMは言語モデルであり、価格時系列の予測には基本的に不向き。数値予測や高速執行の主役には据えない。

- 注意:遅延・曖昧回答・ハルシネーションのリスク。売買シグナルの最終判断をLLMに委ねない設計が安全(テキスト→フラグ化→EAは別ロジックで執行)。

AI利用型EA注意点(必読・絶対NGな勘違い)

- AI=負けないは錯覚:どのモデルも確率ゲームの一手段。DDも損失も必ず発生します。

- バックテスト神話に注意:特徴量チューニングやリークで過去だけ爆益は容易。アウトサンプル/フォワード/実口座の小ロットでしか真価は測れません。

- 検証プロセスを数値で固定:時系列分割、評価指標(PF/平均利幅/最大DD/取引数)、停止基準を事前定義。結果を見て期間や特徴量を変える“後出し”は禁止。

- LLMの用途を誤らない:ニュース要約・分類など言語処理の補助に限定。価格シグナル生成の主役にしない。

- 詐欺的マーケティングに警戒:「AIだから負けない」「学習で永久最適」等の表現、デモ口座成績のみ/Equityやトレード履歴非公開は要注意。特にグリッド/マーチン併用の戦略は「負けない聖杯」と勘違いさせやすい

- 公開の透明性:Myfxbook/MQL5シグナル等でのリアル口座フォワード成績が公開されていることが最低ライン。取引の特徴も必ず確認。

AIはあくまで“補助”

- AIは裁量・ルール・統計を支える補助輪。過信せず、人間のリスク管理と規律で運用。

- 過去データでの検証→フォワードテスト→小ロット実運用の段階を厳守。

- 誇大な“AI最強”の宣伝より、ロバストネス(堅守性)を重視して選定。

関連記事:AIは万能ではない:機械学習EAとLLM接続EAの落とし穴

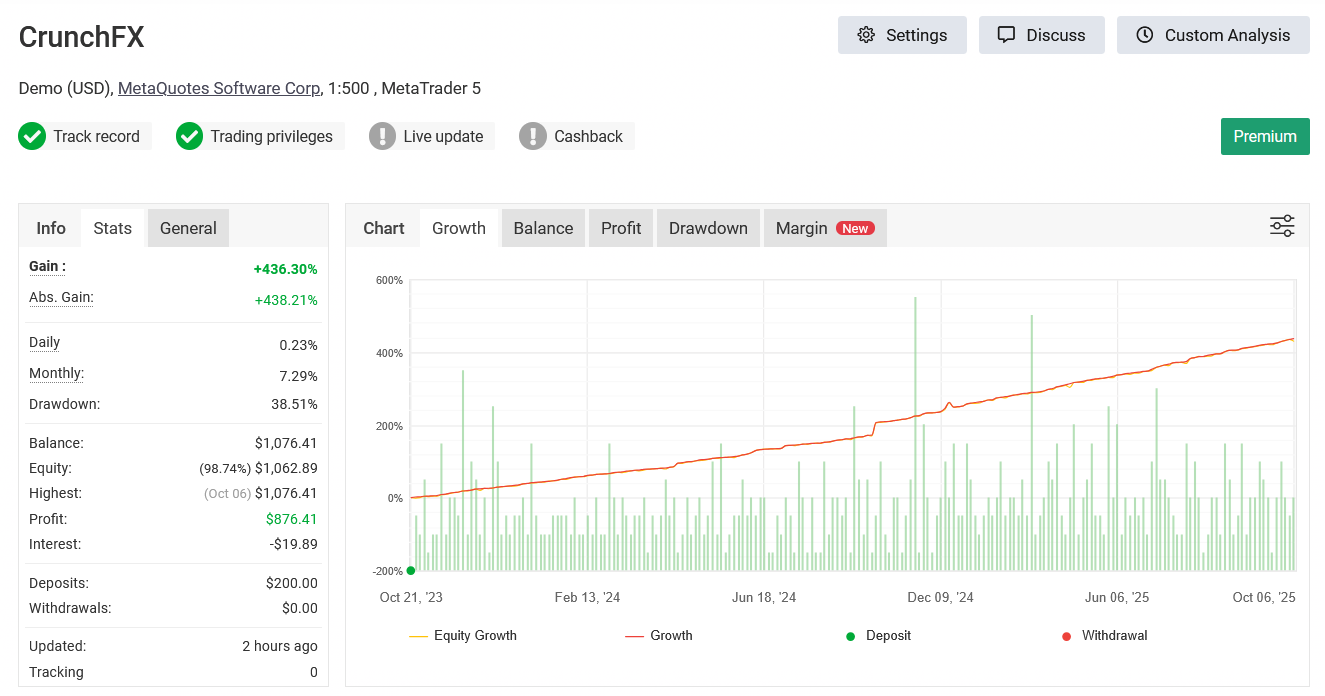

MyfxbookやMQL5シグナル公開結果の読み解き方

EAの販売者はMyfxbookやMQL5シグナル等でフォワードテストの成績を公開する場合があります。バックテストのみではなく、フォワードテストも公開する点は良い。

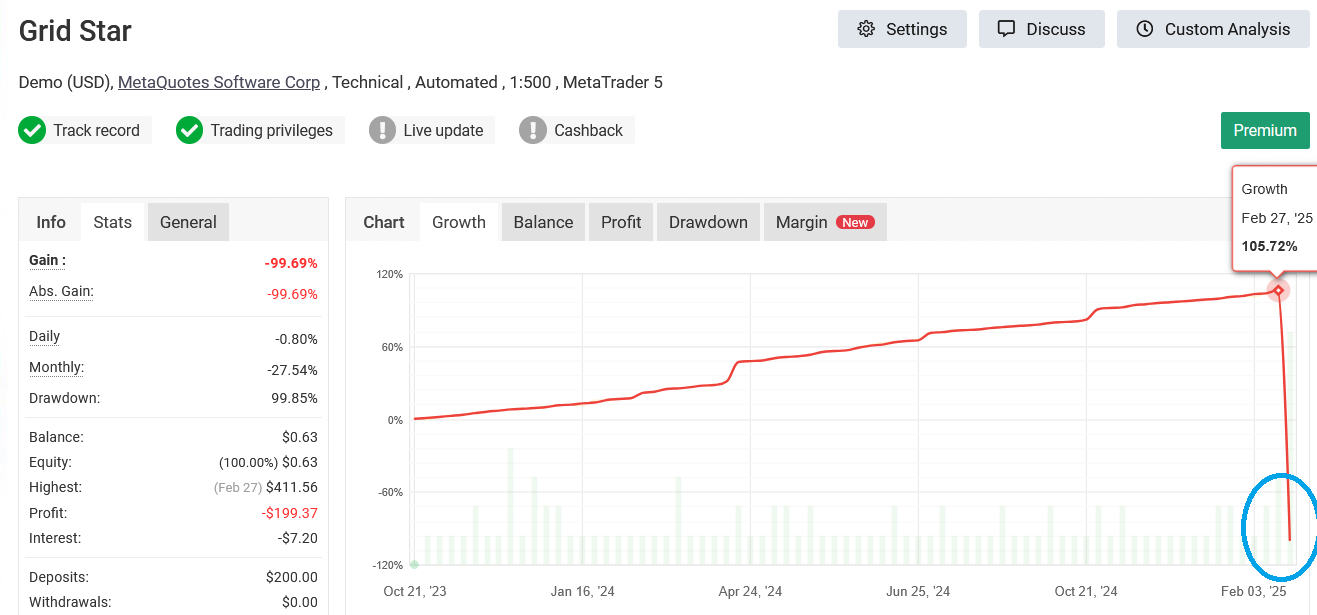

しかし、『フォワードテストの収益曲線が綺麗な右肩上がり=良いEA』と勘違いしないでください。

グリッド/ナンピン系のEAは、損切りをせず、含み益が出るまで待ち続けるため、短期的には必ず残高が右肩上がりなるので、非常に魅力的に見えます。しかし、裏で含み損が膨張し、有効証拠金が深く沈んでいるケースが多く、またトレンド相場では含み損に耐えきれず強制ロスカットにより口座残高が一瞬で吹き飛びます。

公開結果は詐欺的なEAにだまされないよう慎重に確認する必要があります。

公開成績は「キレイな残高曲線」だけで判断せず、有効証拠金(Equity)とドローダウン(DD)、ポジションの持ち方までセットで確認します

信頼性チェック(最初の3点)

- 口座種別:Real(実口座)か/Demo(デモ)か。デモ口座の場合は信頼性低い。

- 検証状態:入出金・取引履歴が「検証済み」になっているか(改ざん余地の低さ)。

- ブローカー情報:信頼できるメジャーブローカーか(一部のEAはブローカーを装った詐欺業者が結果を後付けで改ざんしているケースがあるので注意。ブローカーの信頼性も重要。)

残高(Balance)と有効証拠金(Equity)

- 残高:確定損益の累積。見た目は滑らかになりやすい。

- 有効証拠金:含み損益を反映した“現在の体力”。EAのリスクはこちらに出ます。ただし、myfxbookのグラフには有効証拠金の推移が完全に反映されないので注意。

- 見るポイント:残高が上がる一方で、Equityが深く何度も沈むなら高リスク運用の兆候。

ドローダウン(DD)の解釈

- DDの有無:残高のドローダウンが全くない場合は逆に注意。健全なEAはストップロスでリスクを抑えるため必ずドローダウンや停滞がある。

- 含み損DD:確定DDよりも、Equityベースの“底”を重視(確定前に耐えられたか)。

トレードの質を見る主な指標

| 指標 | 見方の要点 |

|---|---|

| Profit Factor(PF) | 高すぎる値(例:2~3超)は注意が必要。1.3~1.6程度でも十分。 |

| 平均利幅(pips) | スプレッド/手数料/滑り差し引き後に残るか(デモ口座でのスキャルピングはリアル口座での再現性に乏しく要注意)。 |

| 勝率×損益比 | 勝率高でも損切りが大きいと崩れやすい。Pipsベースで『平均利益>平均損失』の損小利大が望ましい。 |

| 平均保有時間 | 非常に長くポジションを保有している場合は、損切なしのハイリスクロジックを疑う。 |

| 取引回数 | 取引回数は多いほど、運用期間は長いほど良い。数十回では偶然の影響が大。 |

危険なグリッド/ナンピン・マーチンゲールを見分ける方法

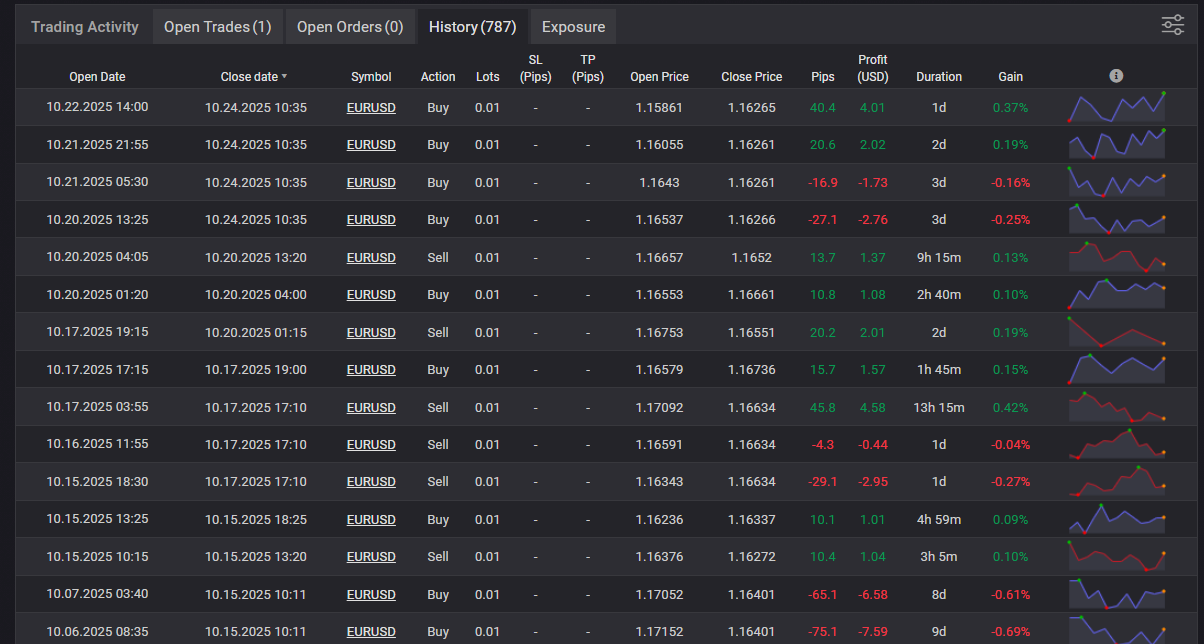

- 収益曲線だけでなく、取引履歴の一覧や取引履歴プロットチャートを必ず確認。

- 同方向に多数のポジション(同一シンボル・近い価格)が累積し、同一時刻で一括クローズしていないか。

- ロットが階段状に増える(マーチン化)取引履歴がないか。

- 有効証拠金や証拠金使用量がイベントごとにスパイクしていないか。

赤信号(購読前に避けたいパターン)

- Equityの深い谷が定期的に出るのに、残高は滑らか。

- 入出金でDDが“リセット”されて見える。

- 短期間・少数取引で圧倒的なPFや勝率を誇る(データ不足+損切なしの危険ロジック)。

- ロット倍増・同一方向のポジション多数保有・週末越えの長期含み損。

関連記事:Myfxbookの見方|グラフと統計でEAの実力とリスクを見抜く

ケーススタディ:安定EAと脆弱EAの対比

このセクションの目的

「見た目が良い曲線」ではなく、崩れ方と戻り方でEAの本質を見抜くため、匿名の2タイプを比較します。

Case A:安定EA(トレンド/ブレイク寄り・単純明快)

- 特徴:明確なエントリー+固定SL/TP+トレーリング。ロットは固定%リスク。

- 曲線の見え方:BalanceとEquityが概ね並行し、ドローダウンは浅め〜中程度。

- 平均利幅:中〜大。コスト(スプレッド/滑り)を差し引いても余力が残る。

- DD後の回復:一定期間内に自然回復しやすい(リカバリーが早い)。

- 運用面:ニュース時は新規停止/ロット縮小。停止基準が数値で明確。

Case B:脆弱EA(グリッド/ナンピン/ロット増幅)

- 特徴:逆行時にポジションを段階追加、場合によりロット増し。SLは広い/なしになりがち。

- 曲線の見え方:Balanceは滑らかだが、Equityが定期的に深い谷を作る。

- 平均利幅:小さめ。コスト悪化やトレンド持続で期待値が急減。

- DD後の回復:回復が入金依存になりがち。ロット階段で“直線的な成長”に見せやすい。

- 運用面:最大同時保有や損失上限が曖昧だと強制ロスカの危険が高い。

並べて分かるポイント(早見表)

| 観点 | 安定EA(Case A) | 脆弱EA(Case B) |

|---|---|---|

| Equity vs Balance | 概ね同じ形で上昇 | Balanceは右肩、Equityは深い谷が周期的 |

| 平均利幅 | 中〜大(コスト控除後も余力) | 小(コスト悪化でゼロ化しやすい) |

| DDの性質 | 浅め/中程度、期間も比較的短い | 深い・長い、回復に入金や一発相場依存 |

| ロット運用 | 固定%で一貫、上限明確 | 負けでロット増(マーチン傾向) |

| 停止基準 | 数値で明確(DD/連敗/日次上限) | 曖昧 or 存在しない |

| コスト耐性 | 中〜強 | 弱(スプレッド/滑り直撃) |

| レジーム耐性 | 一定のズレに耐える(許容レンジ広め) | トレンド持続で崩壊しやすい |

実務での見分け方(チェックリスト)

- Equityの谷:Balance右肩上がりでも、Equityが深く沈むパターンが繰り返されていないか。

- ロットの一貫性:資金に比例した調整か、負けでロットを増やしていないか。

- 多段保有の跡:同一方向に段階的なエントリーが密集していないか。

- 平均利幅とコスト:コスト控除後にpipsが残っているか(スキャル型は特に厳しく)。

学びの要点(まとめ)

- 「正しい勝ち方」よりも、「崩れにくく、崩れても戻れる設計」が長期の鍵。

- BalanceだけでなくEquityとDDの形を見る。ロット運用と停止基準の“数値化”が重要。

- 平均利幅とコスト、レジーム耐性を合わせて評価し、安定EAの条件を満たすものだけを選ぶ。

運用インフラの構築が不可欠:VPS/回線/電源

EA(自動売買)は、稼働している間だけ取引を続けられるシステムです。つまり、EAが止まればその瞬間から取引も停止し、損切りや利確が行われず思わぬ損失を招くことがあります。

この“事故”を防ぐためには、EAが止まらない運用環境を構築することが不可欠です。

具体的には、24時間稼働するVPS(仮想専用サーバー)を利用し、サーバー側にストップロス(SL)を登録しておくことで、万一端末や回線が落ちても損失を最小限に抑えられます。

まず結論(最小構成)

- MT4/MT5を24時間安定稼働させるには、PCよりVPSが有利。

- 損切り/利確(SL/TP)はサーバー側に登録しておく(端末停止中でも作動)。

- 回線断・再起動に備えた自動復旧と通知が“最後の保険”。

関連記事:EA運用は「VPS」か「自宅PC(オンプレ)」か?徹底比較ガイド(電気代試算つき) / EA注文タイプとリスク比較|成行・ストップ・SL/TPとVPS停止時の安全性

VPSの選び方(必要十分の条件)

- 料金:高いVPSはEAの利益を圧迫。低コストのVPS業者を選んだほうが有利。

- レイテンシ:スキャルピングEAはブローカーの取引サーバーまでのpingが低い(目安:数ms〜20ms台)ことが条件。スキャルピングでなければそこまで敏感になる必要はない。

- スペック:2 vCPU / 4GB RAM / SSDが最低ライン。MT5の起動数、EA本数やインジ数で増減。

- OSと安定性:Windows Server系、再起動ポリシーと更新(Windows Update)を手動管理。

- 場所:できるだけブローカーサーバーに近いリージョンを選ぶ(ロンドン/NY等)。

関連記事:“最安VPS”を選ぶ:EA稼働に最適な低レイテンシ×安定稼働×コスパ徹底比較(2025年版・グローバル) / 🔗レイテンシを下げるVPSロケーション選び|EquinixとNY4/LD4/TY3の基礎・ストップ型EAの影響

MTの自動起動・自動復旧

- 自動ログイン:MT4/MT5の保存パスワード有効、起動時に口座へ自動接続。

- スタートアップ登録:OS再起動でMTが自動起動するよう設定(タスクスケジューラ等)。

- 再接続:回線断後の自動再接続を確認(MT標準機能+監視ツール)。

- 多重起動の禁止:同一口座の複数ログインは意図しない二重発注の原因。実運用は1台に限定。

関連記事:MT5を複数同時に一括・自動起動する方法|スタートアップ&タスクスケジューラ解説

回線・電源の基本対策

- VPS前提:家庭回線・PCでは停電/再起動/スリープで停止しやすい。

- 家庭運用する場合:無停電電源(UPS)、省電力・スリープ無効、固定回線+モバイル回線の冗長。

- 時刻同期:システム時計のズレはログ解釈や指標時刻の誤差につながるのでNTPで同期。

関連記事:EAの停電時リスクと対策|VPS・UPS・ストップロスで守る自動売買の安全運用ガイド

まとめ

- EAは止まらない環境とサーバー登録の保険で“事故”を減らす。

- レイテンシとコスト(実効スプレッド+手数料+滑り)が約定品質の中核。

EAの導入手順:インストールから有効化まで

前提(必要なもの)

- MT5(またはMT4)ターミナルがインストール済み

- EAファイル:

.ex5(MT5)または.ex4(MT4) - 安定したネット接続(できればVPS)

.mq5や.mq4はソースコードのファイルのため、そのままでは動作しない。MQLのエディタで.ex5(MT5)または.ex4(MT4)にコンパイルする必要がある。

EAファイルの配置

- MTを開き、「ファイル」→「データフォルダを開く」をクリック。

MQL5 > Experts(MT4はMQL4 > Experts)フォルダにEAをコピー。- MTを再起動、またはナビゲーターで右クリック「更新」。

チャートへ適用(取り付け)

- ナビゲーターの「エキスパートアドバイザ」からEAをドラッグ&ドロップして対象チャートへ。

- プロパティ画面で「全般」タブ:

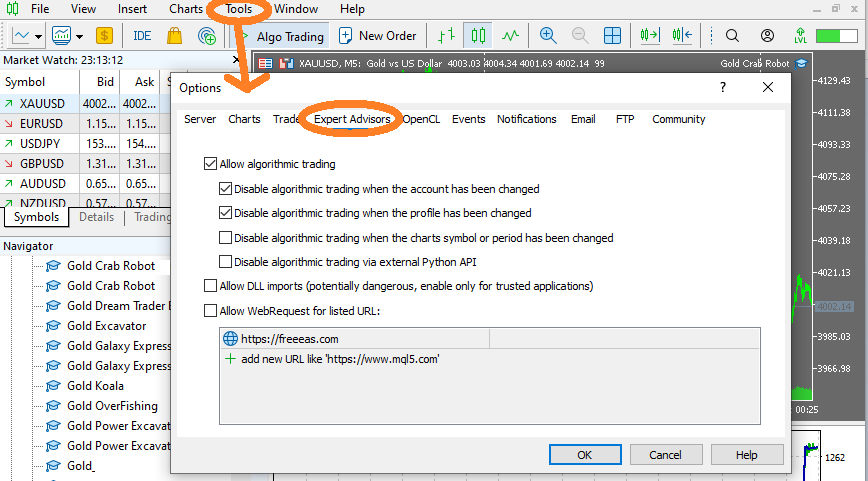

・「アルゴリズム取引を許可」にチェック

・(必要な場合)「DLLの使用を許可」にチェック - 「パラメータ」タブで初期設定(ロット、SL/TP、時間帯など)を入力。

- ターミナル上部の「Algo Trading(自動売買)」ボタンをON(緑)にする。

動作確認(安全第一)

- デモ口座で起動し、ログ(ターミナル>エキスパート/ジャーナル)にエラーがないか確認。

- スプレッドが広すぎない時間帯で、テスト的に1〜2トレードの挙動をチェック。

- 損切り/利確がサーバー側に登録されているか(注文一覧でSL/TPが見えるか)を確認。

よくあるつまずき(チェックリスト)

- 「Algo Trading(自動取引)」がOFF(上部ボタン or EAプロパティで未許可)。

- EAをインジケーターやスクリプトのフォルダに誤配置。

- 必要な「DLLの使用を許可」が未チェック。

- 口座が未ログイン/無効、またはマーケット品の認証未完了。

本番前のステップ

- ストラテジーテスターでバックテスト(初期設定のまま挙動を確認)。

- デモで1〜2週間のフォワード試運転(ログと約定品質を確認)。

関連記事:MT5のインストールから初回起動まで|スクショ付き完全ガイド(Windows対応)

スプレッド・手数料・スリッページ・スワップが成績に与える影響

EAの勝ち負けは「グロスの優位性」−「取引コスト」で決まります。コストが少し増えるだけで、スキャルピングEAのような短期戦略は一瞬で期待値が消えます。

ここでいう取引コストには、スプレッド・手数料・スリッページに加えて、スワップ(金利差による日次の支払・受取)も含まれます。スワップは中長期ポジションにとって無視できないコストであり、方向によっては利益を圧縮します。

運用前に必ず実効コスト(スプレッド+手数料+平均スリッページ+スワップ)を前提にテストしてください。

コスト耐性の高いEAを選ぶこと、取引コストが低くスワップ条件の良いブローカーを選ぶこともEA運用では非常に重要です。

実効コストの内訳と用語

- スプレッド

- 買値(Ask)と売値(Bid)の差。発注時点で支払う目に見えるコスト。

- 手数料(Commission)

- ECN口座などで往復ごとに課金される固定コスト。pips換算して計算する。

- スリッページ

- 注文価格と約定価格のズレ。ニュース時や流動性低下時に拡大しやすい。

- スワップ(Swap)

- 通貨ペア間の金利差により、日次で発生する受取または支払。長期保有では累積して期待値に影響するため、EAの方向性(買い/売り)と組み合わせて確認が必要。

コストの評価式(シンプル版)

ネット期待値 = グロス平均利幅 -(平均スプレッド + 手数料相当pips + 平均スリッページ + 平均スワップ)※ スワップは1トレードあたりの平均保有日数×1日あたりスワップpipsとして換算。

具体例(数値イメージ)

- グロス平均利幅:5.0 pips

- 平均スプレッド:1.2 pips

- 往復手数料:$7/lot → 手数料相当0.7 pips

- 平均スリッページ:0.6 pips

- 平均スワップ:0.2 pips(保有1日あたりのマイナス)

→ 実効コスト合計 = 1.2 + 0.7 + 0.6 + 0.2 = 2.7 pips

→ ネット期待値 = 5.0 − 2.7 = 2.3 pips(コストで約55%減)

戦略タイプ別の影響度

| 戦略タイプ | 平均利幅の目安 | コスト耐性 | 注意ポイント |

|---|---|---|---|

| スキャル(短期) | 2〜8 pips | 弱い | スプレッド・スリッページで即死。スワップ影響は小さいが、ロールオーバー前後は停止推奨。 |

| デイトレ/ブレイク | 10〜30 pips | 中 | 逆指値滑りに注意。スワップ数日分を加味した評価を。 |

| スイング | 30〜100 pips | 強い | スワップの累積影響が大きい。長期保有時はスワップ条件(プラス/マイナス)を必ず確認。 |

ミニまとめ

- EAの“実力”は実効コスト(スプレッド+手数料+スリッページ+スワップ)控除後で評価する。

- スキャルほどコスト耐性が低く、スワップの影響は小さいが即時コストに弱い。

- スイング・中期EAではスワップコストの方向性が収益性に影響する。

関連記事:

FX取引コスト(スプレッド、手数料、スリッページ)の解説

FXスワップ徹底攻略|隠れコストの正体・MT5確認・スワップフリー活用

資金管理とリスク管理(ロット/SL/TP/破産確率)

まずは考え方(超重要)

「どこで入るか」以上に、どれだけ賭けるか(ロット)とどこで出るか(SL/TP)が成績を決めます。小さく負けて、普通に勝ち、たまに大きく伸ばす──このバランスが崩れると、期待値があっても口座は続きません。

ロット計算の基本(固定%リスク)

1回のトレードで口座の何%まで損失を許すかを先に決め、その範囲でロットを求めます。

- 1回の許容損失 = 口座残高 × リスク%(例:残高$1,000・1%なら$10)

- 損切り幅(pips)と1ロットのpips価値からロットを算出

例:EURUSDで50pipsのSL、1ロット=1pips$10なら、

ロット = 許容損失 ÷(SL pips × $10)= 10 ÷ (50 × 10) = 0.02ロット

ポイント:SLを広げたらロットは小さく、SLを狭めたらロットは大きく──常に損失額で一定化します。

SL/TP(出るルール)

- 損切り(SL):価格/ピップス固定、直近高安の外、またはATR倍率で設定。

- 利確(TP):固定幅、R倍(例:SLの2倍=2R)、分割利確(半分確定→残り伸ばす)。

- トレーリング:利益が乗ったらSLを切り上げて保護。階段式 or ATR連動が扱いやすい。

- 時間でクローズ:セッション終了、金曜引け前などの持ち越し回避。

- サーバー側に登録:SL/TPはブローカーに登録しておくと、端末停止中も発動します。

破産確率(ざっくり理解)

1回のリスクを小さく一定に保つと、長期の破産確率は急減します。経験則では、1回あたり1%以内・日次上限2%・週次上限5%を守るだけで、致命傷リスクは大きく下がります。逆に、ナンピン/マーチンのように負けるほどロットを増やす手法は、短期で勝っても長期の破綻確率が高くなります。

ボラティリティ連動(変動に合わせる)

- ATR連動SL:SL=ATR×k(kは1.5〜3など)。

- ロット算出:「固定%リスク」にATRベースSLを組み合わせ、損失額一定を維持。

- 時間帯ルール:ロールオーバーや指標前後は新規停止 or ロット縮小。

やってはいけないこと

- 連敗でロットを上げて取り返す(破綻パターン)。

- SLを外したり、損切りを後ろにずらす(損失無限化)。

- バックテストでコストを小さく見積もる(実運用で期待値が消える)。

関連記事:初心者向けEAロットサイズ:SLと自動サイジングによるリスク%

コピートレードとEAの違い・使い分け

まず全体像

どちらも「自分で判断せずに自動で売買する」手段ですが、コピートレードは他者の取引を複製、EAはあらかじめ決めたルールを自分の口座で自律実行します。依存先・透明性・コントロール範囲が大きく異なります。

定義のちがい

- コピートレード:配信者(シグナル提供者)のトレードを購読者の口座へ複製。配信者の判断=あなたの取引。

- EA:自身のMT4/MT5上でプログラムが稼働し、定義済みロジックが条件一致で発注・管理。判断主体はプログラム。

メリット・デメリット(要点)

| コピートレード | EA | |

|---|---|---|

| 導入の手軽さ | ◎(購読して紐づけるだけ) | ◯(設置・設定が必要) |

| 透明性/再現性 | △(配信者の裁量はブラックボックス) | ◯〜◎(ロジック固定で検証可能) |

| レイテンシ/滑り | △(配信→複製の遅延で不利約定) | ◯(自口座で直接発注) |

| スケール/分散 | ◯(複数シグナルで分散) | ◎(複数EA・複数口座で分散) |

| コントロール | △(停止/ロット調整のみ、手法は不明) | ◎(パラメータ・停止条件を自分で定義) |

| 依存リスク | 高(配信者の行動に全面依存) | 中(自インフラと設定に依存) |

| コスト構造 | 購読料+実行コスト | 購入/開発費+実行コスト |

失敗パターンの違い

コピートレードの失敗例

- 手法が開示されず、自分でバックテスト等の検証ができない→危険な取引で口座が壊滅。

- 配信者によるロット増し・ナンピンなどの急な方針転換に対応できない。

- 購読側と配信側のブローカー差で成績が異なる。配信者と成績が乖離。

- 購読料を差し引くと実質赤字(十分なロット規模が必要になる)。

- メリットは、ライブ成績で判断できる点(ただし過去の真因は見えにくい)。

EAの失敗例:

- バックテスト妄信で高額かつ詐欺的EAを購入(デモ専用・過剰最適化・Equity非公開)。

- 実行コストやスリッページ、スワップを見落としてリアル口座での運用で崩壊。

- 停止基準(最大DD/連敗数)がなく、損失を拡大。

- 一方で、ロジックを理解し自分で検証・改善できれば長期運用の土台になりやすい。

チェックリスト(始める前に)

- コピートレード:Equity/最大DD/平均利幅の公開、ナンピン/マーチン有無、購読後の乖離(滑り)と購読料の採算を確認。

- EA:実効コスト(スプレッド・手数料・スリッページ・スワップ)をテストに反映。リアル口座でのフォワードテストが公開されているか。

ミニまとめ

- コピートレード=他者依存で早いが、ブラックボックスと乖離リスク。

- EA=自律運用で再現性があるが、検証とインフラ構築が前提。

- いずれも「失敗パターン」を先に把握し、停止基準を用意してから始める。

FAQ:よくある質問

- Q1. EAは何から始めればいいですか?

- A. まずはデモ口座で1本のEAを稼働し、ログや損益グラフの読み方に慣れることから始めましょう。その後、小ロットでリアル口座に移行し、「どんな条件で停止するか」(最大ドローダウン・連敗数など)を数値で決めておくのが重要です。

- Q2. VPSは必要ですか?自宅PCで運用できますか?

- A. EAは24時間稼働が前提のため、VPS(仮想専用サーバー)がおすすめです。自宅PCは停電・スリープ・回線切断で止まりやすく、約定チャンスを逃します。最低限、SL/TPをブローカーサーバー側に登録しておけば、VPS停止時のリスクを軽減できます。

- Q3. 推奨ロットやリスクの目安は?

- A. 1トレードのリスクは口座残高の1%以内が目安です。さらに、日次で−2%、週次で−5%などの自動停止ライン(サーキットブレーカー)を設定すると、破綻リスクを大きく下げられます。

- Q4. バックテストで好成績なのにリアル運用で負けるのはなぜ?

- A. 実運用ではスプレッドやスリッページ、取引遅延などの「実効コスト」が影響します。また、テストに使った期間が特定の相場環境に偏っていることも原因です。フォワードテスト(未知データ検証)や異なる期間・ブローカーでの再評価を行いましょう。

- Q5. スキャルピングEAは稼ぎやすいですか?

- A. スキャルピングEAは高頻度で小さな利益を積み重ねますが、スプレッドやスリッページの影響を強く受けます。優位性を維持するには、取引時間帯やブローカー条件を厳密に管理し、実行回避ロジック(高スプレッド時停止など)を備えることが必須です。

- Q6. グリッドやマーチンゲール系は危険ですか?

- A. 短期的には安定しやすいものの、トレンドが続くと含み損が急拡大し、有効証拠金が大きく沈みます。段数・最大保有数・損失上限を明確に制御できない設計は非常に危険です。安定感よりも“破綻回避の明確さ”を重視しましょう。

- Q7. MyfxbookやMQL5でEAの成績を見るときのポイントは?

- A. Balance(残高)だけでなく、Equity(有効証拠金)の推移を確認してください。最大ドローダウン、平均利幅、トレード数、入出金の有無、ロットの変化も重要です。グリッド系の痕跡(多段保有やロット階段)にも注意しましょう。

- Q8. パラメータの最適化はどこまでやるべき?

- A. 「最も良い数字を探す」よりも「崩れにくい安定帯を見つける」ことが目的です。広範囲の粗い探索→安定帯の詳細確認→アウトサンプル検証の三段階で行い、上位帯の近傍でも再現性があるかを重視しましょう。

- Q9. 重要なニュース時はEAを止めたほうがいいですか?

- A. 戦略によって止めるべきか、通常どおり稼働すべきか異なります。ブレイクアウト系のEAでは、ニュース時も稼働させた方がパフォーマンスが上がる場合もあります。一方、逆張りやグリッド/ナンピン系のEAはニュースイベントで価格が大きく動くと、大きな損失が出る場合があります。いずれにしてもニュース時はスプレッド・スリッページが急拡大し、取引コストが不利になる点に留意してください。

- Q10. 無料EAと有料EA、どちらを選ぶべきですか?

- A. 価格よりも「透明性」と「実績の再現性」で判断します。第三者公開されたリアル口座(Myfxbookなど)で、Equity・DD・平均利幅が明示されているEAを選びましょう。運用ルールが不明なEAは避けるのが安全です。

- Q11. ブローカーや口座タイプで成績は変わりますか?

- A. はい、大きく変わります。スプレッド・手数料・約定速度・Stop Level(最小距離)などの仕様差が期待値に直結します。同じEAでも、ブローカーによって結果が数倍違うことがあります。

- Q12. どのくらいの資金があればEA運用を始められますか?

- A. 最小ロットとストップ幅を基準に、1%リスクで損失額が成立する残高を確保しましょう。目安としては、0.01ロットで30~50pipsのSLを取るなら300〜500ドル程度が下限です。無理なロット設定は破綻のもとです。