서문 (Introduction)

함께 가라앉는 배는 전체 드로우다운(DD)을 키웁니다. 행동이 다른 통화와 EA를 조합하고 포지션별 위험을 대략 맞추면, 합산 DD가 눈에 띄게 매끄러워질 수 있습니다. 본 글은 상관관계를 활용해 DD를 억제하는 핵심 원리와, 누구나 실행 가능한 구체적 절차를 안내합니다.

목표

- 포트폴리오 DD를 줄이고 에쿼티 커브를 안정화.

- “상관관계”를 오용하지 않기 위한 주의사항 이해.

- 통화/EA 분산을 측정 가능한 사이징·배분 규칙으로 전환.

용어집

- 상관관계: 두 시계열(수익률/P&L)이 함께 움직이는 정도(−1~+1).

- 분산(여기서는): 종목 수가 아닌 위험 분산. 핵심은 상관과 각 슬리브에 실은 위험량.

- DD(드로우다운): 에쿼티 커브의 피크에서 바닥까지 최대 낙폭.

- RR(Reward/Risk): “손실은 짧게, 이익은 길게”를 포착하는 지표(평균 이익 ÷ 평균 손실 등).

- PF(Profit Factor): 총이익 ÷ 총손실. 1 초과는 에지 존재 신호.

상관관계의 올바른 사용(오용 금지)

페어 상관/역상관 트레이드의 함정

통화쌍 간에는 인지 가능한 관계가 자주 있습니다(예: EURUSD–GBPUSD, AUDUSD–NZDUSD는 함께 움직이는 경향). USD가 양쪽을 주도하면 EURUSD와 USDJPY는 반대로 움직일 수 있습니다. 이는 경향일 뿐 보장은 아니며, 레짐에 따라 달라집니다.

흔한 오용은 양(+)의 상관이 강한 두 쌍에서 반대 포지션을 잡아 “P&L 변동을 좁히려는” 것. 예컨대 EURUSD 롱 + GBPUSD 숏은 구조적으로 EURGBP 롱과 유사합니다(USD 레그가 상쇄). 크로스를 직접 거래하는 것보다 비용(스프레드·수수료·슬리피지)을 두 번 지불하게 됩니다. 상관만 만져서는 에지가 생기지 않습니다.

마찬가지로 EURUSD 롱 + USDJPY 롱 ≈ EURJPY 노출, AUDUSD 롱 + NZDUSD 숏 ≈ AUDNZD 노출입니다.

결론: 상관관계는 이익의 원천이 아닙니다. 트레이딩 논리에 실질적 에지가 있을 때 위험 관리 측면에서 도움이 됩니다.

행동이 다른 EA 조합하기(저상관 P&L)

추세추종과 역추세는 서로 다른 레짐에서 성과가 나고, 함께 묶으면 합성 에쿼티가 매끈해집니다. 대체로 추세장은 추세추종, 박스장은 역추세에 유리합니다.

핵심은 두 EA 모두 장기적으로 에지를 보여야 한다는 점입니다(PF > 1, 수용 가능한 DD, 건전한 RR). 역추세는 단기엔 좋아 보여도, 소익대손 패턴으로 무너지며 장기 OOS/포워드에서 실패하기 쉽습니다. 장기적으로는 추세추종이 에지를 유지하는 편이 더 흔합니다. 약한 EA를 섞으면 끌어내리고 장기 성과를 해칠 수 있습니다.

통화쌍 분산(권장)

같은 견고한 로직을 여러 페어에 전개하면 총 DD가 낮아지는 경우가 많습니다. 동일 로직과 파라미터가 여러 페어에서 통한다면 단일 페어 과최적화 위험이 낮고 견고성이 높다는 신호입니다.

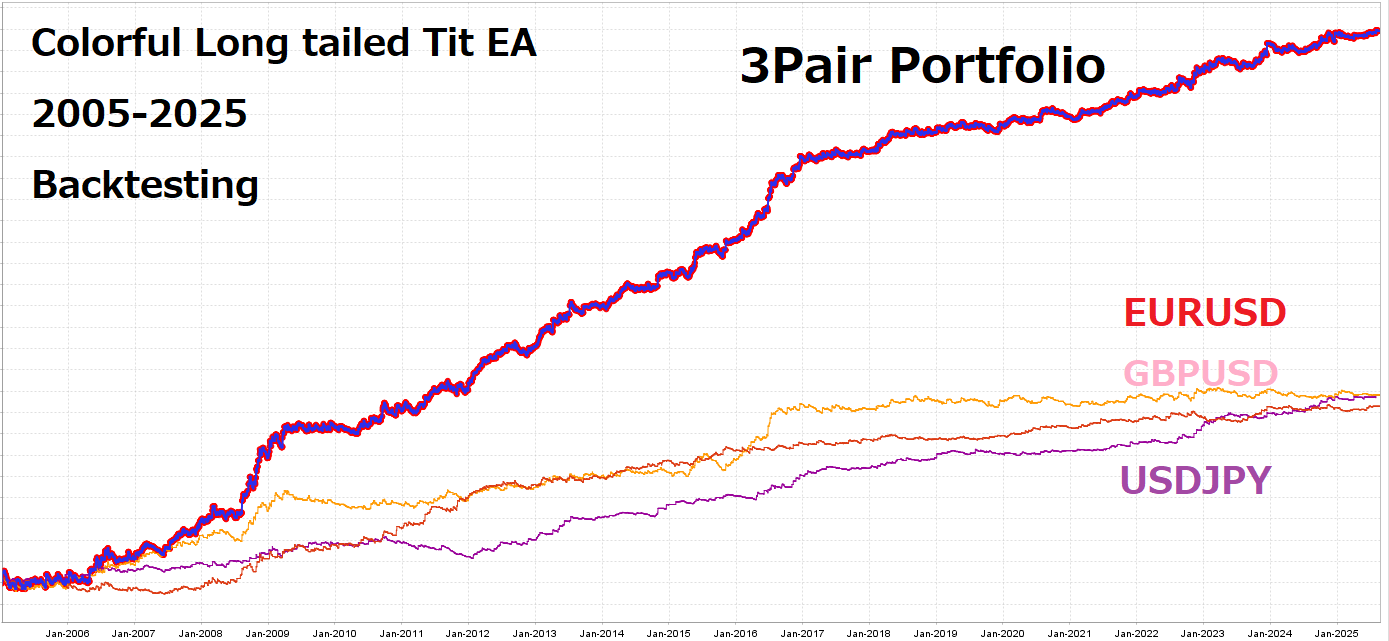

예: Colorful Long tailed Tit EA는 EURUSD, GBPUSD, USDJPY에서 동일 로직/파라미터로의 운용을 의도합니다.

아래는 세 페어(EURUSD, GBPUSD, USDJPY)의 각 P&L 곡선과 결합 곡선입니다. 결합 곡선은 단일 페어보다 정체가 짧고 DD가 얕습니다.

테스트 후반부에 USDJPY가 EURUSD와 GBPUSD의 정체를 보완했습니다.

현재 포워드에서는 USDJPY만 음수, EURUSD와 GBPUSD는 양수로 상쇄되어 포트폴리오 DD가 줄 수 있습니다.

백테스트는 동일 EA를 다른 페어에 적용할 때 P&L 경로가 약하게 상관되는 경우가 잦음을 보여줍니다.

예외: 메이저와 금의 변동성이 비정상적으로 낮은 시장 구조 국면에서는 여러 페어가 함께 정체해 동시 DD가 발생할 수 있습니다. 상관은 시변이며 레짐에 따라 달라집니다.

쌍 분산의 핵심: 로트가 아닌 위험을 맞추기

동일 로트 = 동일 위험이 아닙니다. 심볼마다 핍 값과 전형적 변동성이 다릅니다.

- 예: EURUSD 0.10로트 vs XAUUSD 0.10로트 — 보통 후자가 일중 변동이 큽니다.

- 방법: 기대 변동성(예: ATR)이나 스톱 거리 기반으로 사이징해, 포지션당 위험(에쿼티 %) 또는 고정 금액을 맞춥니다. 로트 맞추기는 지양합니다.

실무 기본(간단하고 통하는 규칙)

- 포지션당 위험을 일정하게.

포지션 크기 = 허용 위험($) ÷ (스톱 거리 × 가격 단위당 P&L) - 페어 간 변동성 평준화. 최근 변동성(ATR, 최근 수개월 수익률 표준편차 등)에 역비례 가중.

- EA 레벨의 간단한 리스크 패리티. 예상 최대 DD 또는 연율 변동성으로 맞춰 단일 슬리브의 지배를 방지.

“좋은 EA” 선택법(실전 지표)

- PF 기준: 장기(OOS 포함) PF > 1.2–1.5 목표.

- RR 기준: 평균 이익 ÷ 평균 손실 ≥ 1.0(가급적 1.2–1.5+).

- 일관성: 월별 PF/승률 안정, 연속 손익 분포가 허용 범위.

- 범용성: 여러 페어/타임프레임에서 급락 붕괴 없음.

- 건전한 검증: 데이터 누수/파라미터 재활용 방지, Walk-Forward나 시계열 분할로 과최적화 억제.

관련 글(플레이스홀더): Profit Factor(PF) 해설: 기준과 함정 / EA 구매자를 위한 Walk-Forward / 승률 집착을 버리기: Expectancy & RR

상관 측정 방법(무엇을 상관시킬 것인가)

- 가격이 아닌 P&L/수익률을 상관. 평가 버킷별 EA 레벨 P&L(또는 수익률) 사용. 단기는 노이즈가 커 월별 창을 권장.

- 롤링 상관으로 레짐 변화를 추적. 최근 수개월 이동 상관을 계산하고, 관계가 급변하면 배분을 조입니다.

오해와 교정

- “상관관계가 이기게 한다” → 이익은 에지에서 나오며, 상관은 분산 형태를 정할 뿐.

- “상관은 일정하다” → 레짐 의존적이며 스트레스 때 급등하기 쉽다.

- “같은 로트 = 분산” → 핍 값·변동성은 다르다. 맞춰야 할 것은 위험.

- “쌍을 더 늘리면 항상 안전” → 고상관 쌍이 많으면 사실상 한 베팅과 유사.

운영 체크리스트

- 모든 EA가 장기 PF/RR/최대 DD 기준을 충족하는가?

- 상관행렬에 통화 중첩이나 클러스터가 보이는가?

- 로트가 아니라 기대 변동성/스톱 거리로 사이징하는가?

- 단일 EA·단일 페어 집중을 막는 배분 상한이 있는가?

요약

- DD를 매끄럽게 만드는 핵심은 ‘에지가 있는 EA × 낮은 상관 × 위험 평준화’입니다.

- 통화나 EA를 늘리는 것만으론 부족합니다. 상관을 계량하고 목표 위험을 맞추세요.

- 동일 페어에서 고상관 EA 묶음은 피하고, 페어 분산을 우선하세요.

- 로트가 아니라 자금 위험(P&L 영향) 기준으로 사이징하세요.

- 상관은 시변이므로 정기 점검과 리밸런싱으로 장기 견고성을 추구하세요.