(사용자를 위한 가이드: 승률만 보고 EA를 고르지 않는 법)

요점: 초보자는 “승률이 높을수록 좋은 EA”라고 생각하기 쉽지만, 항상 사실이 아닙니다. 비정상적으로 높은 승률은 그리드/마틴게일(grid/martingale) 형식의 리스크가 큰 손실을 숨기는 신호일 수 있습니다. 진짜 중요한 것은 각 트레이드의 기대값(expectancy)이며, 승률과 승패의 평균 크기 관계가 함께 결정합니다.

1) 기본 공식(기대값)

트레이드당 기대값 E는 EA가 시간이 지남에 따라 수익을 내는지 손실을 내는지의 경향을 보여줍니다.

E = Win rate × Average win − Loss rate × Average loss

- Win rate: 승리 거래의 확률(예: 60% → 0.6)

- Average win: 승리 거래의 평균 이익

- Average loss: 패배 거래의 평균 손실

E > 0이면 장기적으로 잔고가 늘어나는 경향입니다.

간단 예시

- Win rate = 40%(0.4)

- Average win = 2,000 JPY

- Average loss = 1,000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

승률이 50% 미만이라도 승이 패보다 충분히 크면 기대값은 플러스가 됩니다.

2) RR(Reward:Risk) — 왜 중요한가

RR(Reward:Risk)는 Average win ÷ Average loss를 뜻합니다. RR이 클수록 손익분기 승률이 낮아집니다.

예시

- RR = 2(TP +200 / SL −100) → 손익분기 승률 ≈ 33.3%

- RR = 0.5(+50 / −100) → 손익분기 승률 ≈ 66.7%

손익분기 승률 간단 표

| RR(평균 승리 ÷ 평균 손실) | 손익분기 승률 |

|---|---|

| 0.5 | 66.7% |

| 1.0 | 50.0% |

| 1.5 | 40.0% |

| 2.0 | 33.3% |

| 3.0 | 25.0% |

기억 팁:손익분기 승률 = 1 ÷ (RR + 1).

핵심:승률은 ‘심리적 안정’을, RR은 ‘생존력’을 줍니다. 둘 다 필요합니다.

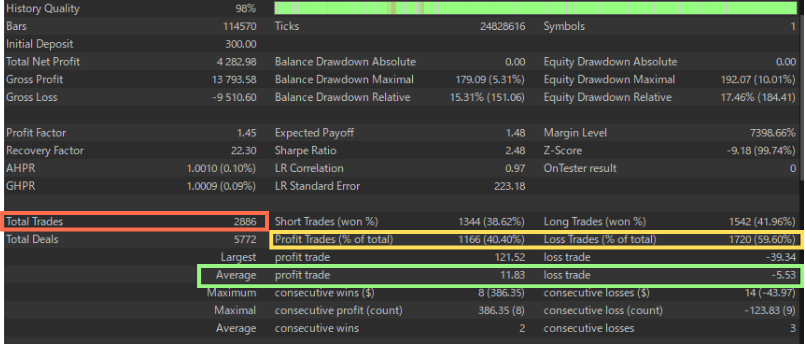

사례 연구: MT5 리포트에서 RR·승률 읽기

예시(Gold Crab Robot EA, 고정 0.01랏):

- Average profit trade = 11.83, Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = 40.40%(낮은 승률)

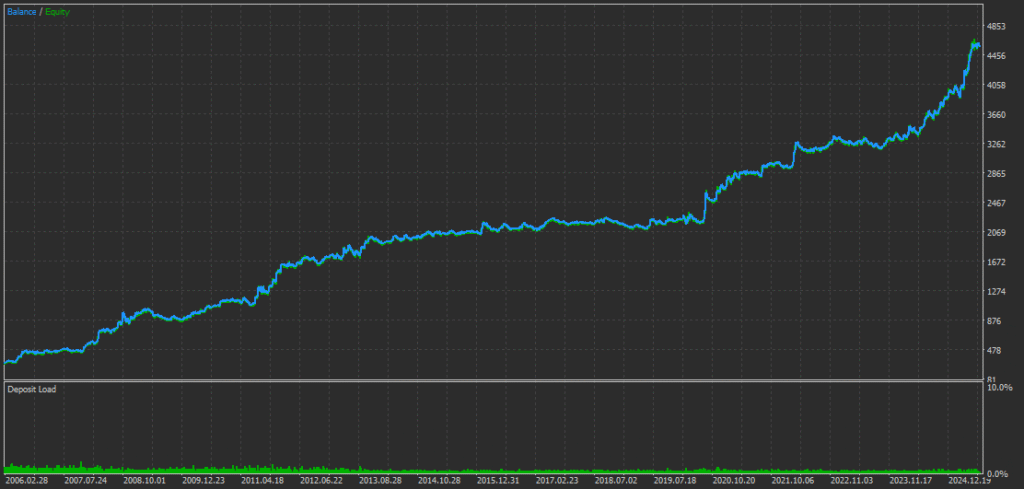

- 그럼에도 Total Net Profit = 4,282 USD → 기대값이 플러스이며, 에퀴티 커브는 우상향.

이것이 ‘높은 승률’만으로는 좋은 EA를 정의할 수 없는 이유입니다.

3) PF(Profit Factor)도 함께 확인

PF = Total gross profit ÷ Total gross loss(1.0 초과는 긍정 신호). 같은 승률이라도 평균 승리가 작고 평균 손실이 크면 PF는 낮아집니다. 항상승률 + RR + PF를 함께 보세요.

4) 작은 표본에 속지 않기

- 거래 수가 적으면 ‘운’의 비중이 큽니다.

- 백테스트는 동일 로직으로 500건 이상을 권장;1,000건 이상이면 더 안정적입니다.

- 표본이 작으면 오버피팅이 쉬워집니다.

- ‘미세 전략 다수 합치기’로 거래 수를 부풀리는 경우를 경계하세요. 거래 수가 많다고 자동으로 신뢰도가 오르진 않습니다.

- 포워드 테스트는 길수록 신뢰가 높습니다. 한 달의 빛나는 성과는 우연일 수 있습니다.

5) 실거래 실천 팁

- 승률만으로 고르지 않기:기대값이 플러스인지 확인.

- RR 확인: 평균 승리가 평균 손실보다 확실히 크도록(경험칙 1.5–2.0×+).

- PF를 최대 DD와 함께: 기대값이 유사하면 DD가 얕은 EA를 선호.

- 고정 규칙으로 월별 기록: 승률, 평균 승리, 평균 손실, PF, 최대 DD. 중간에 규칙을 바꾸면 평가가 왜곡됩니다.

- 분산: 거동이 다른 EA를 조합해 전체 DD를 완화.

6) 주의: 그리드/마틴 패턴

승률이 매우 높은데 RR이 작은(작은 이익, 드문 대손실) EA는 조심하세요.

- 전형적 징후: 승률 80–95%; Average win ≪ Average loss(RR < 1); 길게 완만한 상승 후 급락.

- 식별 방법: RR, PF, 최대 DD, ‘largest loss’를 함께 확인. 연속 손실 구간의 과도한 손실과 급격한 에퀴티 하락에 주목.

7) 흔한 오해

- “승률 90%면 안전” → 단 한 번의 대손실이 수개월의 이익을 지울 수 있습니다.

- “PF만 보면 된다” → 거래 수가 적거나 일시적 호조면 PF는 쉽게 왜곡됩니다.

- “지난달 성과 최고, 바로 구매” → 국면 운일 수 있습니다. 기간과 표본을 늘리세요.

8) 요약 체크리스트

- Expectancy E > 0(기본 공식 활용)

- RR ≥ 1.5–2.0이면 이상적

- PF > 1

- 백테스트 ≥ 500건(이상적으론 ≥ 1,000)

- 최대 DD가 개인 허용 범위 이내

이 조건을 만족하는 EA가 승률만 자랑하는 EA보다 지속 가능성이 높습니다.

부록: MT5 백테스트 이미지에서 볼 점

① 승률과 거래 수(심화)

- Total Trades:목표 500건 이상;약 1,000건이면 통계적 신뢰가 높습니다.

- Profit Trades (% of total):40–60%가 자연스러운 구간. 70–95%라면 RR과 최대 손실을 재점검해 테일 리스크를 의심하세요.

- Long/Short 승률:큰 불균형은 국면 편향이나 과최적화 신호일 수 있습니다.

② 본문에서 중점적으로 볼 항목

- Average profit trade / Average loss trade → RR = Avg win ÷ Avg loss 계산.

- Expected Payoff → 트레이드당 평균 P/L; 플러스이고 일관적인지.

- Profit Factor (PF) → 1.0 초과; 거래 수가 적은데 PF가 매우 크면 주의.

- Drawdown (Balance/Equity) → 본인 허용 범위인지.

- Largest loss / Consecutive losses → 이례적 대손실이나 연속 손실 구간의 급격한 에퀴티 하락.

FAQ: 승률만으로 EA를 고르지 않는 법

1) 승률이 높을수록 항상 더 좋은 EA인가요?

아닙니다. 매우 높은 승률은 그리드/마틴 테일 리스크를 숨길 수 있습니다. 중요한 것은 기대값과, 승리가 손실을 상쇄할 만큼 충분히 큰지입니다.

2) 기대값(expectancy)이란 무엇이며, 어떻게 쓰나요?

기대값 E는 트레이드당 평균 이익 추정치입니다:E = Win rate × Avg win − Loss rate × Avg loss. E > 0이면 시간 경과에 따른 우위가 있습니다.

3) 승률이 50% 미만이어도 EA가 수익날 수 있나요?

가능합니다. RR(Avg win ÷ Avg loss)가 충분히 높으면, 예를 들어 승률 40%에 RR≈2여도 플러스가 될 수 있습니다.

4) RR에서 손익분기 승률은 어떻게 계산하나요?

손익분기 승률 = 1 ÷ (RR + 1)을 사용합니다. 예: RR=2 → 약 33.3%.

5) PF(Profit Factor)는 얼마가 ‘좋은’가요?

PF > 1.0이면 긍정적입니다. 거래 수가 충분하면 견고한 시스템은 1.2–1.5+에 위치하는 경우가 많습니다. 표본이 작고 PF가 극단적으로 크면 주의하세요.

6) 의미 있는 백테스트엔 얼마나 많은 거래가 필요하나요?

동일 로직 기준 500건 이상을 권장하며, 1,000건 이상이면 통계적 신뢰가 더 큽니다.

7) 리포트에서 그리드/마틴 리스크를 어떻게 찾나요?

주의 신호: 승률 80–95%, RR < 1(작은 이익·드문 큰 손실), 깊은 에퀴티 DD, 과도한 ‘largest loss’, 완만한 상승 뒤 급락.

8) 실거래 월간 평가에서 무엇을 기록해야 하나요?

승률, 평균 승리, 평균 손실, RR, PF, 최대 DD, 거래 수를, 규칙을 바꾸지 않고 고정된 기준으로 기록하세요.

9) 한 달 탁월한 성과를 믿어도 되나요?

단독으로는 곤란합니다. 국면 운일 수 있습니다. 기간을 늘리고 표본을 키우며 다른 시장 상태에서도 검증하세요.

10) PF만으로 견고함이 증명되나요?

아니요. RR, 표본 크기, DD의 깊이·회복, 시간에 따른 일관성과 함께 평가해야 합니다. 단일 지표는 오도할 수 있습니다.

11) RR과 승률의 합리적 목표는 무엇인가요?

일반적인 견고한 프로필은 RR 1.5–2.0+ 및 중간 승률(35–60%). 구체적 목표는 전략과 위험 허용도에 따라 달라집니다.

12) EA 선택에서 드로우다운은 어떻게 고려하나요?

기대값이 유사하다면, 더 얕고 더 빨리 회복하는 DD를 보이는 EA를 우선하며 개인 허용도에 맞추세요.