(Para usuários: como não escolher EAs só pela taxa de acerto)

Resumo: iniciantes costumam supor “taxa de acerto maior = EA melhor”, mas isso nem sempre é verdade. Um acerto anormalmente alto pode sinalizar risco de grid/martingale que mascara perdas grandes. O que realmente importa é a expectancy de cada trade, que depende da taxa de acerto e do tamanho médio de ganhos versus perdas.

1) A fórmula básica (expectancy)

A expectancy por trade E indica se um EA tende a ganhar ou perder dinheiro ao longo do tempo:

E = Win rate × Average win − Loss rate × Average loss

- Win rate: probabilidade de um trade vencedor (ex.: 60% → 0,6)

- Average win: lucro médio dos trades vencedores

- Average loss: perda média dos trades perdedores

Se E > 0, o saldo tende a crescer no longo prazo.

Exemplo rápido

- Win rate = 40% (0,4)

- Average win = 2.000 JPY

- Average loss = 1.000 JPY

E = 0,4 × 2000 − 0,6 × 1000 = 800 − 600 = +200 JPY

Mesmo com taxa de acerto abaixo de 50%, a expectancy é positiva se os ganhos forem maiores que as perdas.

2) RR (Reward:Risk) — por que importa

RR (Reward:Risk) significa Average win ÷ Average loss. Quanto maior o RR, menor a taxa de acerto necessária para o breakeven.

Exemplos

- RR = 2 (TP +200 / SL −100) → taxa de breakeven ≈ 33,3%

- RR = 0,5 (+50 / −100) → taxa de breakeven ≈ 66,7%

Tabela rápida de breakeven

| RR (gain médio ÷ perda média) | Taxa de acerto de breakeven |

|---|---|

| 0,5 | 66,7% |

| 1,0 | 50,0% |

| 1,5 | 40,0% |

| 2,0 | 33,3% |

| 3,0 | 25,0% |

Memorize:Breakeven = 1 ÷ (RR + 1).

Essência: taxa de acerto dá “paz de espírito”, RR dá “sobrevivência”. Precisa dos dois.

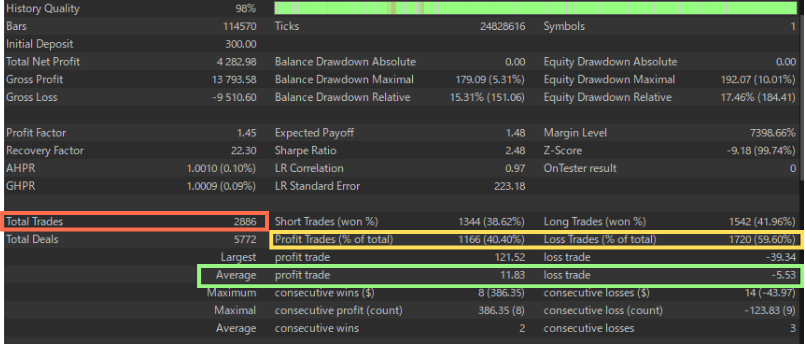

Estudo de caso: lendo RR e taxa de acerto num relatório do MT5

Exemplo (Gold Crab Robot EA, 0,01 lote fixo):

- Average profit trade = 11,83, Average loss trade = −5,53 → RR ≈ 11,83 ÷ 5,53 = 2,14

- Profit Trades (% of total) = 40,40% (taxa de acerto baixa)

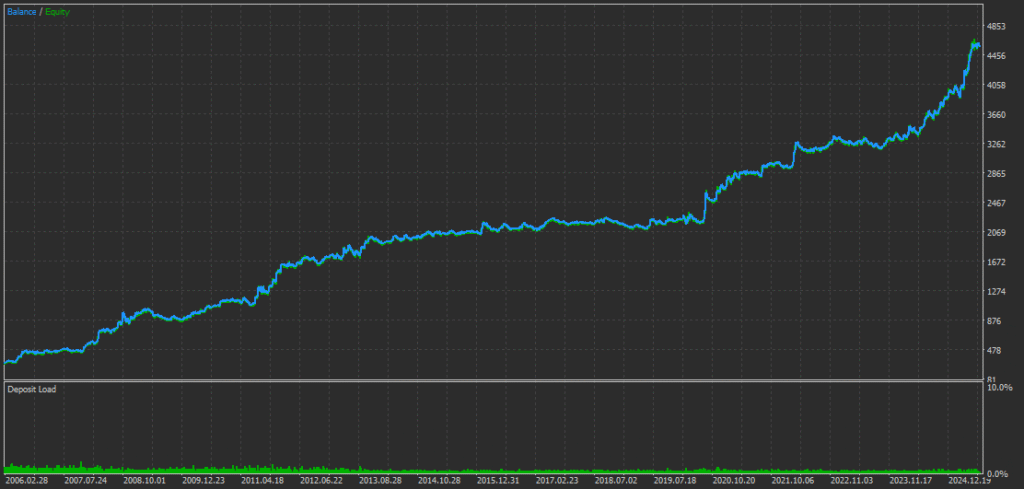

- Ainda assim Total Net Profit = 4.282 USD → Expectancy positiva; a curva de equity sobe.

Isso mostra por que “taxa de acerto alta” sozinha não define um bom EA.

3) Verifique também o PF (Profit Factor)

PF = Lucro bruto total ÷ Perda bruta total (acima de 1,0 é sinal positivo). Com a mesma taxa de acerto, ganho médio pequeno e perda média grande derrubam o PF. Sempre avalie Win rate + RR + PF em conjunto.

4) Não se deixe enganar por amostras pequenas

- Poucos trades = grande componente de “sorte”.

- Em backtests, mire ≥ 500 trades na mesma lógica;≥ 1.000 dá mais estabilidade.

- Menos trades facilitam overfitting (parâmetros ajustados ao ruído).

- Cuidado com “vários microestratégias combinadas” para inflar contagem; mais trades ≠ automaticamente mais confiança.

- Forward test: quanto mais longo, mais credível. Um mês brilhante geralmente é acaso.

5) Dicas práticas para o trading real

- Não escolha só pela taxa de acerto: verifique se a expectancy é positiva.

- Cheque o RR: busque ganhos claramente maiores que perdas (regra prática 1,5–2,0×+).

- Emparelhe PF com DD máximo: mesma expectancy → prefira o EA com drawdowns mais rasos.

- Registre mensalmente com regras fixas: taxa de acerto, ganho médio, perda média, PF, DD máx. Mudar regras no meio distorce a avaliação.

- Diversifique: combine EAs de comportamentos distintos para suavizar os DDs.

6) Cuidado: padrões de grid / martingale

Cautela com EAs que mostram taxa de acerto muito alta e RR pequeno (pequenos ganhos, perdas raras e enormes).

- Sinais típicos: 80–95% de acerto;Average win ≪ Average loss (RR < 1);longos ganhos suaves seguidos de quedas bruscas.

- Como detectar: analise juntos RR, PF, DD máximo, “largest loss”. Procure perdas desproporcionais e quedas extremas na sequência de perdas.

7) Equívocos comuns

- “90% de acerto é seguro” → uma perda grande pode apagar meses de lucro.

- “PF sozinho basta” → com poucos trades ou série de sorte, o PF engana.

- “Mês passado foi ótimo, vou comprar” → pode ser sorte de regime; amplie período e amostra.

8) Checklist de resumo

- Expectancy E > 0 (use a fórmula básica)

- RR ≥ 1,5–2,0 se possível

- PF > 1

- ≥ 500 trades em backtest (ideal ≥ 1.000)

- Drawdown máximo dentro da sua tolerância

EAs que atendem a isso tendem a ser mais sustentáveis do que os que só ostentam taxa de acerto.

Apêndice: o que observar na imagem de backtest do MT5

① Taxa de acerto & contagem de trades (detalhes)

- Total Trades: mire ≥ 500; por volta de 1.000 aumenta a confiança estatística.

- Profit Trades (% of total): 40–60% é uma faixa natural. Se estiver em 70–95%, reavalie RR e maior perda para risco de cauda.

- Win rate Long/Short: desequilíbrios grandes podem indicar viés de regime ou over-tuning.

② Outros campos essenciais aqui

- Average profit trade / Average loss trade → compute RR = Avg win ÷ Avg loss.

- Expected Payoff → P/L médio por trade; deve ser positivo e consistente.

- Profit Factor (PF) → acima de 1,0; cuidado se muito alto com poucos trades.

- Drawdown (Balance/Equity) → mantenha dentro do seu conforto.

- Largest loss / Consecutive losses → busque perdas desproporcionais ou quedas extremas nas sequências.

FAQ: como não escolher EAs só pela taxa de acerto

1) Taxa de acerto mais alta é sempre melhor para um EA?

Não. Uma taxa muito alta pode esconder risco de grid/martingale. O que importa é a expectancy e se os ganhos cobrem as perdas.

2) O que é a expectancy e como usá-la?

Expectancy E estima o lucro médio por trade: E = Win rate × Avg win − Loss rate × Avg loss. Se E > 0, há vantagem ao longo do tempo.

3) Um EA com <50% de acerto pode ser lucrativo?

Sim — se o RR (Avg win ÷ Avg loss) for alto o suficiente. Ex.: 40% de acerto com RR≈2 pode gerar expectancy positiva.

4) Como calcular a taxa de breakeven a partir do RR?

Use Breakeven = 1 ÷ (RR + 1). Exemplo: RR=2 → ≈ 33,3%.

5) Qual PF (Profit Factor) é “bom”?

PF > 1,0 é positivo. Com trades suficientes, muitos sistemas robustos ficam em 1,2–1,5+. Desconfie de PF extremo com amostra pequena.

6) Quantos trades bastam para um backtest significativo?

Mire ≥ 500 trades numa mesma lógica; ≥ 1.000 dá confiança estatística maior.

7) Como identificar risco de grid/martingale num relatório?

Sinais: taxa 80–95%, RR < 1 (ganhos pequenos vs. perdas raras e grandes), DD profundo, “largest loss” alto, longas subidas suaves seguidas de quedas fortes.

8) O que registrar mensalmente na avaliação real?

Taxa de acerto, ganho médio, perda média, RR, PF, DD máximo e número de trades — sob regras fixas.

9) Posso confiar em um mês excelente?

Não isoladamente. Pode ser sorte de regime. Amplie o período, aumente a amostra e valide em diferentes condições de mercado.

10) PF sozinho prova robustez?

Não. Relacione com RR, tamanho da amostra, profundidade/recuperação de DD e consistência no tempo. Métrica única pode enganar.

11) Alvos razoáveis para RR e taxa de acerto?

Perfil robusto comum: RR em torno de 1,5–2,0+ com taxa de acerto moderada (35–60%). Depende da estratégia e do risco.

12) Como os drawdowns entram na decisão?

Com expectancy semelhante, prefira o EA com DDs mais rasos e recuperação mais rápida, alinhado à sua tolerância.