Introdução

“Backtest incrível,” “90% de taxa de vitórias” — afirmações atraentes, mas podem sinalizar overfitting (ajuste excessivo). Um EA overfitado é excessivamente otimizado para dados passados e tende a falhar no trading ao vivo. Abaixo está um fluxo prático e rápido para ajudar os compradores a identificar o overfitting antes de se comprometerem.

O que é overfitting? (leitura de 1 minuto)

- É quando os parâmetros são ajustados ao ruído aleatório passado, criando um otimizador “somente para o passado” que não se generalizará.

- Sintoma típico: backtests mostram um alto PF (Profit Factor), mas no ao vivo (ou em um período diferente) o PF entra em colapso e o DD (Drawdown) dispara.

Como identificar um EA overfitado

1) Taxa de vitórias anormalmente alta × RR pequeno

Se a taxa de vitórias estiver em torno de 80–95% enquanto o RR (Risk-Reward) for < 1 (vitória média < perda média) ou o RR for muito pequeno, esse é o clássico perfil de “muitas pequenas vitórias, perda enorme ocasional.” O risco de grid/martingale é comum aqui.

- Procure um RR = Vitória média ÷ Perda média ≥ 1.2–1.5.

- Verifique se a Maior perda não é várias vezes a vitória média.

- Cuidado se o backtest mostrar quase nenhuma perda — inspecione como o EA perde, não apenas como ele ganha.

Artigo relacionado: Pare de Perseguir a Taxa de Vitórias: Expectativa e Risco-Recompensa (RR)

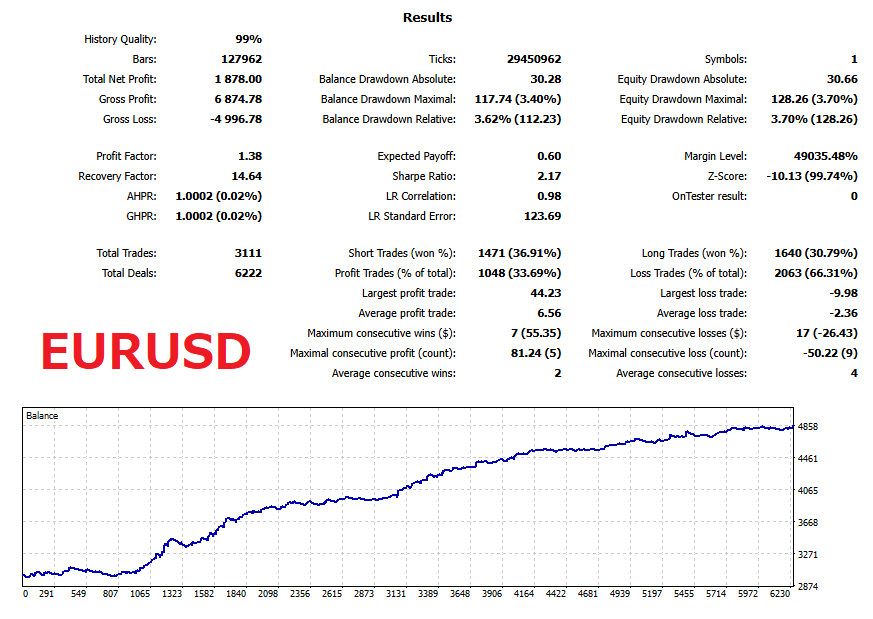

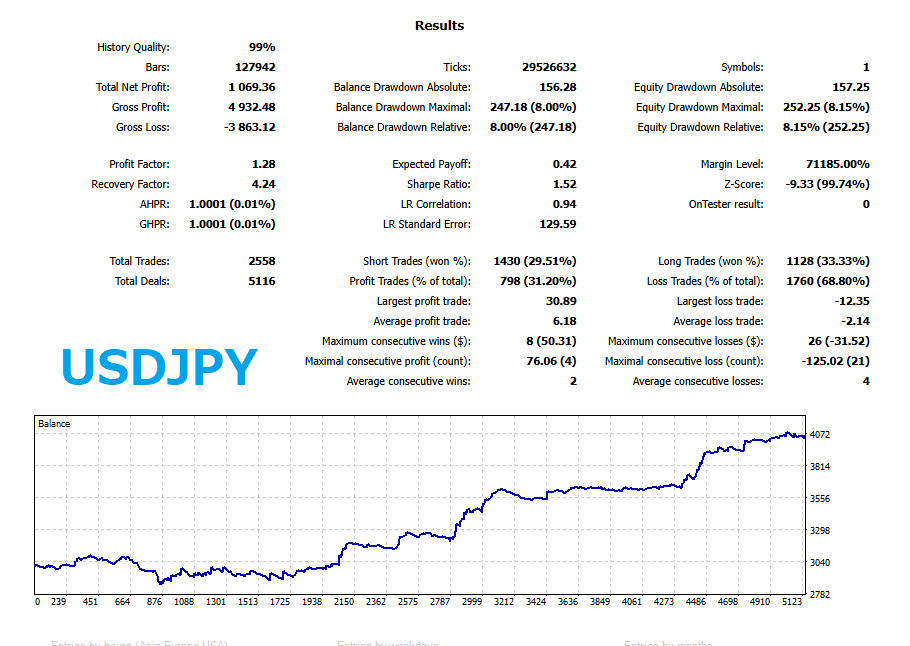

2) PF alto com pouquíssimos trades

Exemplo: 100–200 trades com PF ≈ 2.3 → pode ser sorte ou ajuste excessivo. Quanto menos trades, mais fácil é o overfitting.

- Pista realista: a mesma lógica com ≥ 500 trades (idealmente ≥ 1.000) e PF ≈ 1.3–1.8.

- Se o PF for muito maior, re-verifique a contagem de trades e o realismo dos custos (comissões/spread/slippage).

Artigo relacionado: Profit Factor (PF) Explicado: Referências e Armadilhas

3) Backtesting do usuário é restrito

Se você não pode fazer o backtest por conta própria sob as condições do seu corretor, evite-o. O fornecedor pode ter ajustado para os custos excessivamente apertados de um único corretor.

- Prefira EAs que você pode backtestar por conta própria e verificar tendências semelhantes.

4) Período do backtest é restrito/selecionado a dedo

Alguns EAs limitam a negociação a um subconjunto de datas no código (por exemplo, negociando apenas depois de 2018, mesmo que você teste a partir de 2010, ou pulando dias específicos “ruins”).

- Inspecione o histórico de trades e o gráfico com ordens — procure por períodos de não-negociação suspeitos.

Resultados de forward ao vivo são essenciais

Sistemas over-otimizados desenham curvas bonitas em backtests, mas frequentemente falham ao vivo. Resultados de contas reais verificadas são a verificação cruzada mais importante.

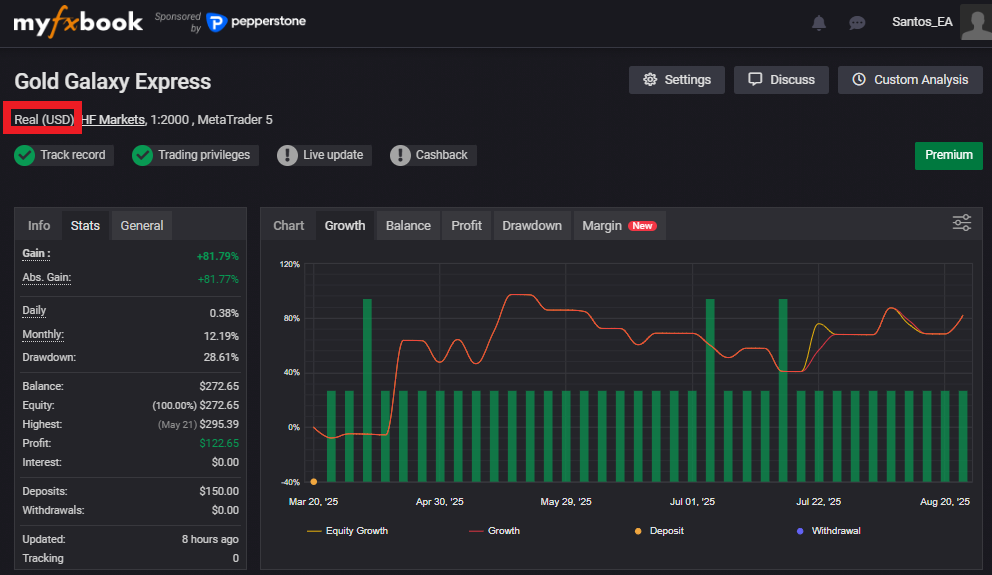

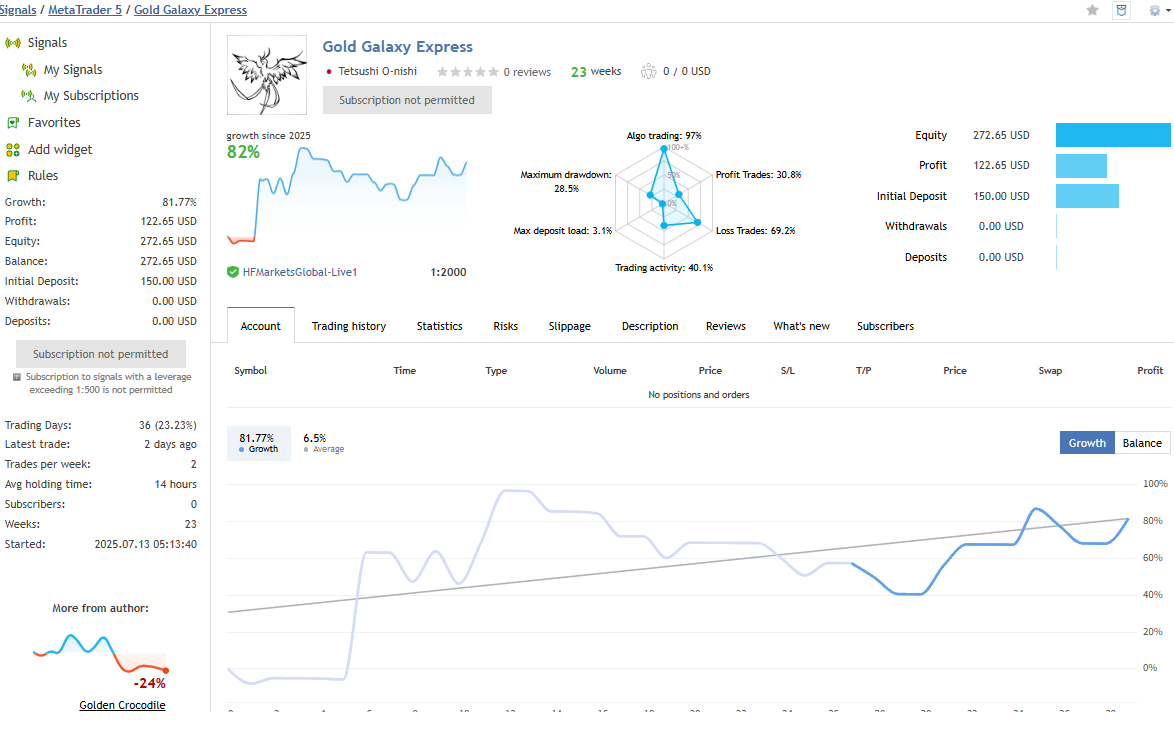

- No Myfxbook / FXBlue, confirme se é uma conta Real (demos são apenas para referência).

- Procure por ‘Track Record Verified’ e ‘Trading Privileges Verified’.

- Os ‘Signals’ do MQL5 também são úteis; eles listam apenas contas reais.

- Compare a taxa de vitórias mensal, RR, PF, Max DD com o backtest. Os padrões devem estar em uma faixa similar.

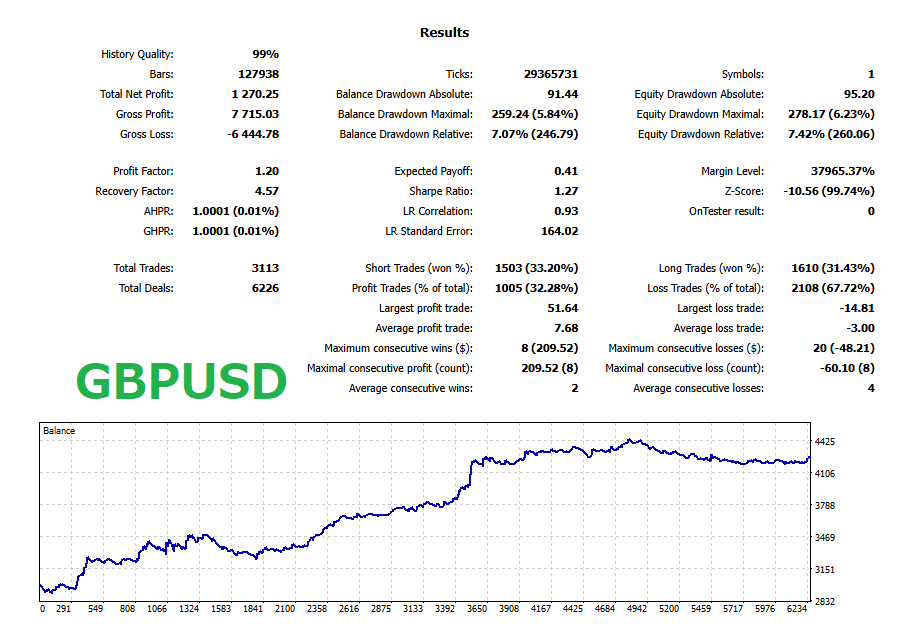

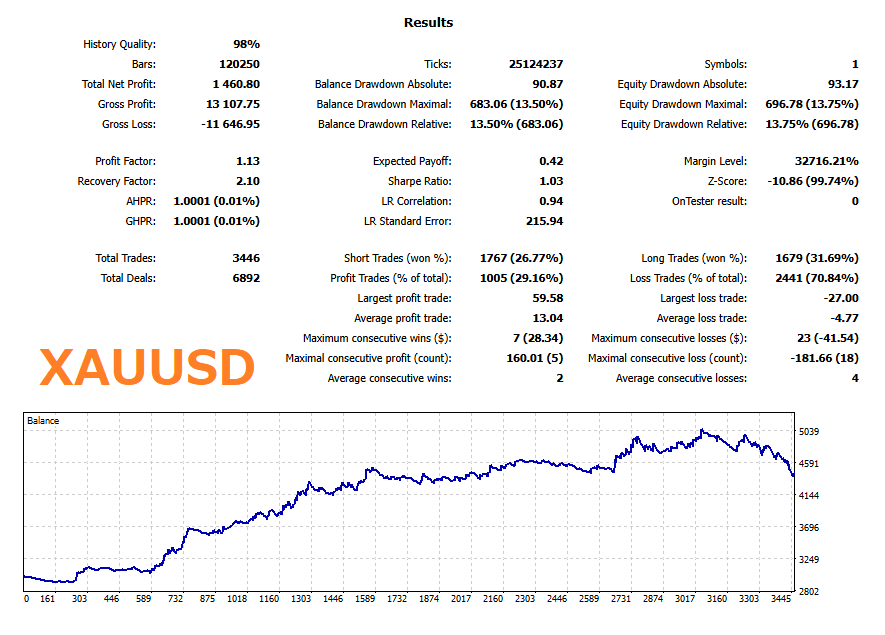

Abaixo estão os resultados do nosso Gold Galaxy Express EA em contas reais Myfxbook e MQL5 (em 24 de agosto de 2025).

Verificação de sanidade ideal: funciona em outros pares também

EAs overfitados frequentemente só têm sucesso em um único par × timeframe. Execute os mesmos parâmetros em GBPUSD / USDJPY / XAUUSD, etc.

- Se não desmoronar em outros lugares, isso sugere uma lógica mais robusta.

- Se apenas um par parece ótimo e os outros são terríveis, suspeite de overfitting.

10 minutos de diligência antes de comprar

- Corretora e tipo de conta: Qual corretora, tipo de conta (ECN/Raw/Cent), alavancagem, sufixo do símbolo? Resultados que exigem uma conta exótica são frágeis.

- Custos e execução: Comissões, spreads realistas e slippage foram incluídos nos testes? Peça números exatos. “Fixado em 0.1 pip” em todo lugar não é crível.

- Comportamento do lote: Verifique se há aumento de lotes após perdas (martingale escondido). Verifique o Lote máximo vs. o saldo inicial e a justificativa.

- Equity vs. balance: No Myfxbook, compare a curva de equity com o balance. Grandes lacunas → drawdown flutuante ou exposição a grid.

- Depósitos/saques: Depósitos repetidos podem mascarar drawdowns. Inspecione a linha do histórico para fluxos de caixa alinhados com DDs.

- Distribuição de trades: Olhe para a média vs. a maior perda, perdas consecutivas e tempo médio de retenção. Caudas muito longas com pequenas vitórias médias = perigo.

- Viés de hora do dia: Se quase todos os lucros vêm de uma janela de uma hora, teste a sensibilidade. Vantagens estreitas geralmente morrem primeiro no ao vivo.

- Estagnação: Pergunte pelo pior mês, período de estagnação mais longo e Recovery Factor (Lucro líquido ÷ Max DD). Fornecedores que compartilham esses dados geralmente são mais confiáveis.

Sinais de alerta vs. sinais verdes

Sinais de alerta

- Equity perfeita com drawdown próximo de zero e pouquíssimos trades.

- Alta taxa de vitórias × baixo RR; a maior perda supera em muito a vitória média.

- Nenhum forward de conta real ou é frequentemente definido como privado.

- Backtests do usuário são bloqueados; detalhes de corretora/custos são vagos.

- Datas do backtest parecem selecionadas a dedo (nenhum trade em regimes difíceis).

Sinais verdes

- Forward de conta real com tags verificadas, corretora e custos claros.

- Estatísticas razoáveis: PF 1.3–1.8, RR ≥ 1.2–1.5, ≥ 500 trades na mesma lógica.

- O fornecedor compartilha arquivos .set, suposições de custo, piores meses e testes de sensibilidade de parâmetros.

- O comportamento do EA permanece similar em pares secundários (não necessariamente lucrativo, mas não catastrófico).

Resumo: um checklist para usar hoje

- Desempenho público de conta real está disponível (prioridade máxima)

- O balanço entre contagem de trades / PF / RR / DD parece razoável

- Não é apenas alta taxa de vitórias × baixo RR

- Sem sinais de grid/martingale (verifique a progressão do lote e a maior perda)

- Sem restrições no backtesting do usuário

- Não colapsa em outros pares com as mesmas configurações

- O fornecedor divulga a corretora, custos, pior mês, estagnação

Ideia chave: escolha a robustez em vez da aparência, e a repetibilidade em vez dos números de destaque. Siga estes dois pontos e você reduzirá bastante as chances de comprar um EA overfitado.

Perguntas Frequentes

O que significa um EA “overfitado” em termos simples?

Um EA overfitado é ajustado ao ruído de mercado passado, de modo que parece excelente em backtests, mas falha em se generalizar no trading ao vivo ou em períodos diferentes. Você frequentemente verá uma queda acentuada no Profit Factor (PF) e um pico no drawdown assim que as condições mudarem.

Como posso identificar rapidamente se um EA é provavelmente overfitado?

- Taxa de vitórias muito alta (80–95%) combinada com baixo risco-recompensa (RR < 1) ou RR minúsculo.

- Profit Factor (PF) alto com pouquíssimos trades (ex: 100–200).

- Backtesting do usuário é restrito ou os detalhes de corretora/custo são vagos.

- O período do backtest parece selecionado a dedo, com períodos de “não-negociação” suspeitos.

Quantos trades eu preciso antes de confiar no PF ou na taxa de vitórias?

Como regra geral, procure a mesma lógica para produzir ≥ 500 trades (idealmente ≥ 1.000). Sistemas saudáveis frequentemente mostram PF por volta de 1.3 a 1.8 em amostras substanciais quando custos realistas são incluídos.

Contas demo ou cent são suficientes para validar um EA?

Não. Use resultados de forward de conta real verificados (ex: Myfxbook ou FXBlue com “Track Record Verified” e “Trading Privileges Verified,” ou MQL5 Signals). Trate as demos apenas como referência.

Por quanto tempo o forward testing deve rodar para ser significativo?

Tempo suficiente para capturar múltiplos regimes de mercado — pense em meses, não dias. Compare o PF, RR, taxa de vitórias e Max DD mensais ao vivo com o backtest. Os padrões devem ser amplamente similares, não idênticos.

Quais custos de negociação devem corresponder às condições ao vivo nos testes?

Comissão, spreads realistas e slippage. Peça aos fornecedores suposições exatas. Seja cético em relação a custos irrealisticamente apertados ou fixos (por exemplo, “0.1 pip em todo lugar”).

Como posso detectar um comportamento de grid ou martingale escondido?

- Inspecione a progressão do lote após perdas (aumentar os lotes é um sinal de alerta).

- Compare a média vs. a maior perda — uma única perda enorme pode apagar muitas pequenas vitórias.

- Verifique as curvas de equity vs. balance; grandes lacunas sugerem drawdown flutuante ou exposição a grid.

Um EA deve funcionar também em outros pares/timeframes?

Verificações entre pares são um ótimo teste de sanidade. Reutilize os mesmos parâmetros em pares como GBPUSD, USDJPY ou XAUUSD. Estratégias robustas não colapsam em outros lugares; podem não ser igualmente lucrativas, mas não devem ser catastróficas.

Qual é o checklist de 10 minutos antes da compra?

- Resultados de forward de conta real públicos e verificados.

- Estatísticas equilibradas: contagem de trades / PF / RR / DD são razoáveis.

- Não é a armadilha de “alta taxa de vitórias × baixo RR”; sem sinais de grid/martingale.

- Custos realistas no teste; corretora/tipo de conta divulgados.

- Período de backtest não selecionado a dedo; backtesting do usuário é permitido.

- As mesmas configurações não desmoronam em pares secundários.