Introdução

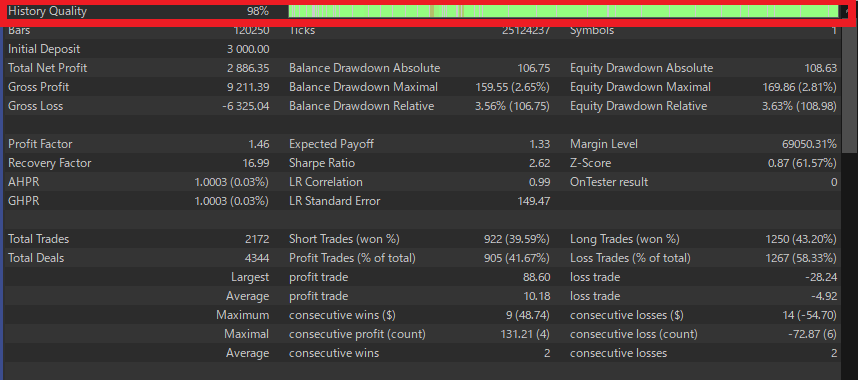

Quando você vê “Model Quality 99% / 99,9%” em um backtest, é apenas um indicador de o quão bem o testador reconstruiu os micro-movimentos de preço (ticks). Não significa “precisão de lucro = 99%”. Não tome o número ao pé da letra—avalie se o sistema parece robusto na vida real usando os pontos abaixo.

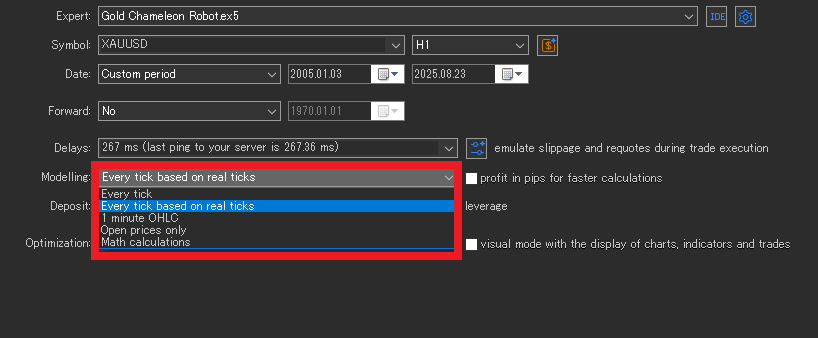

Modos de modelagem (e para que servem)

Every tick (real ticks)

Reproduz ticks Bid/Ask reais do histórico. Reflete melhor o alargamento do spread e os pavios (wicks), mas os resultados podem variar entre corretores/fontes de dados.

Use quando: scalpers ultracurtos em que poucos pips decidem o resultado.

Observação: muitos EAs não precisam desse nível de precisão.

Every tick (generated from M1)

Constrói “ticks sintéticos” a partir do OHLC de 1 minuto. Movimentos relâmpago e pavios extremos são suavizados, portanto é fraco para avaliar scalping.

Use quando: obter uma visão de alto nível para EAs de day trade a swing.

1-minute OHLC (M1 OHLC)

As decisões usam apenas abertura, máxima, mínima e fechamento de cada minuto. A ordem intrabarra dos preços se perde.

Use quando: entradas/saídas ocorrem em ≥M1 e os TP/SL não são ultrajustos.

Open prices only

Avalia usando apenas o primeiro preço de cada barra. O movimento intrabarra é ignorado; logo, lógicas de stop/limit, trailing e TP/SL finos não serão bem modeladas.

Use quando: sistemas em H1+ que atuam apenas no fechamento da barra—execuções rápidas de sanidade.

Regra prática: quanto mais “scalper” o EA, mais o modelo deve se aproximar de “Every tick (real ticks)”. Quanto mais swing, mais você pode começar com modos mais “rudes” para um primeiro filtro.

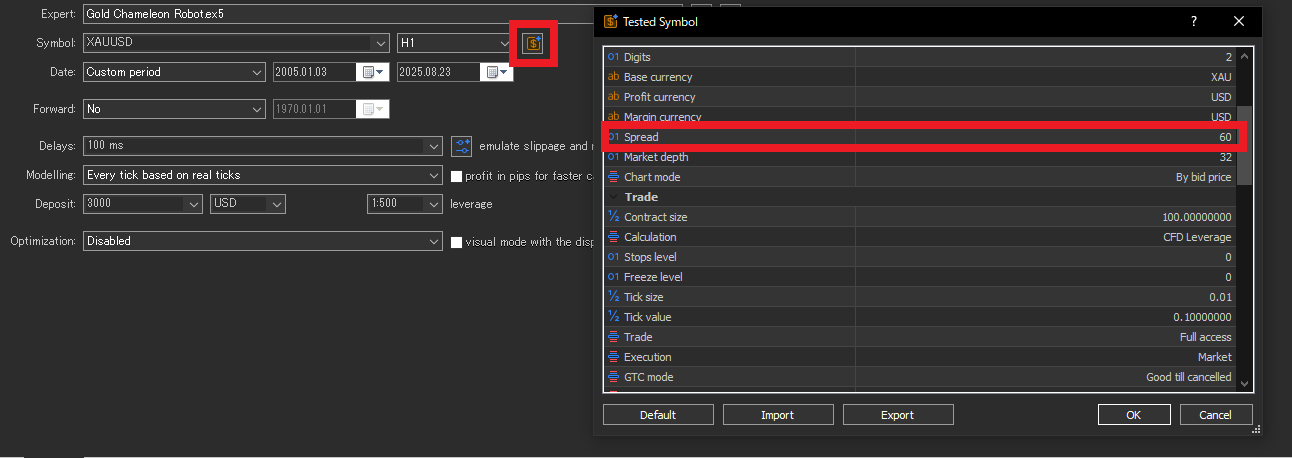

Spread, comissões e slippage (a camada de “realismo”)

Spread

Os spreads se ampliam durante notícias e liquidez reduzida. Testar com 1,0 pip fixo pode ser bondoso demais; no ao vivo costuma ser pior. Prefira parâmetros mais amplos e/ou spreads que variam no tempo para cobrir casos “ruins”.

Notas de configuração no MT5

- No testador, clique em

$(symbol properties) ao lado do nome do símbolo, habilite “Use custom symbol settings” e insira manualmente o Spread (points). - O padrão é floating (usa os spreads variáveis históricos do corretor). Esses históricos podem ser incomumente estreitos; definir um spread manual mais amplo é mais seguro.

Quando o seu spread manual realmente se aplica?

- Every tick (real ticks): Geralmente não se aplica. O testador usa Bid/Ask gravados (spreads reais variáveis). Para “endurecer” aqui, aumente comissões e adicione atraso/slippage.

- Every tick (from M1) / M1 OHLC / Open prices only: Aplica-se. Seu spread fixo (points) é usado (p.ex., para derivar o Ask).

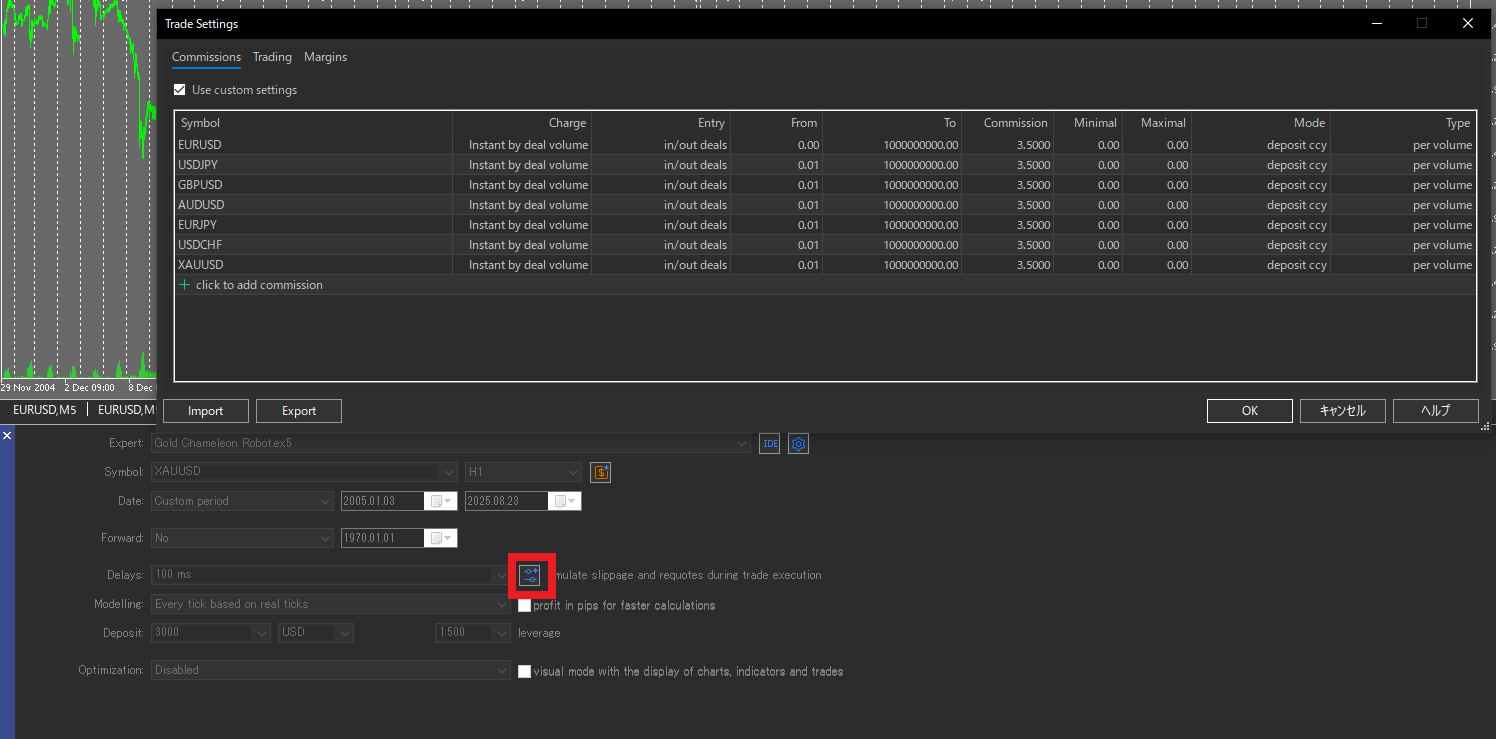

Comissões

Combine com o esquema do seu corretor (mão/round-turn, por lote/nominal, moeda). Se omitidas ou erradas, o fator de lucro (Profit Factor, PF) e a expectativa ficam inflados.

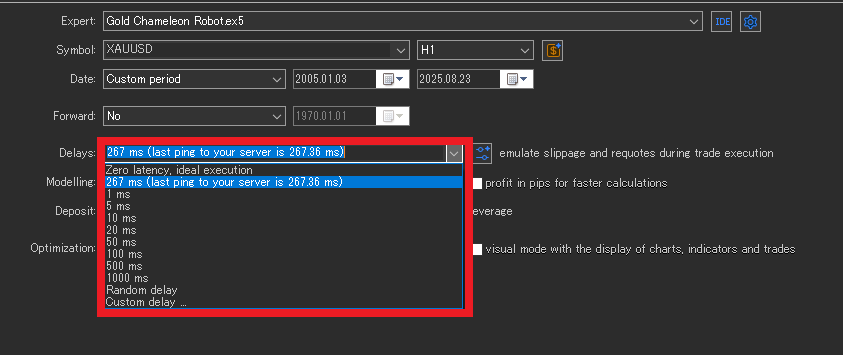

Slippage e atraso de execução

Os testadores costumam subestimar o slippage em relação ao ao vivo. Não defina o atraso de execução menor que o seu ping de servidor (ms) real. Rode piores cenários (spreads mais amplos, atraso extra) para verificar se o EA não quebra.

Advertências sobre dados de tick (armadilhas ocultas no “99%”)

- Diferenças entre corretores: precisão de cotações, regras de tick, especificações de contrato variam → os resultados mudam. Alinhe os testes com a sua conta real.

- Outliers/gaps: spikes e gaps de fim de semana podem alterar o P/L conforme o tratamento. Verifique velas estranhas.

- Fusos horários/DST: mudanças no horário do servidor alteram fechamentos diários e semanais. Mantenha teste e ao vivo na mesma base temporal.

Escolhendo o período de teste (evite cherry-picking)

- Inclua mistura de tendência/intervalo e alta/baixa volatilidade.

- Cubra fases de choque (COVID, manchetes de guerra, flash crashes etc.).

- Se possível, avalie períodos longos (ex.: 10–20 anos) para robustez.

- Como sinal de estabilidade, mire ≥ 500 trades na mesma lógica (ideal ≥ 1.000).

Limites de “qualidade 99%”

- Efeitos de execução reais (livros rasos, requotes, preenchimentos parciais) não são totalmente replicáveis.

- Latência de VPS, carga do terminal e ações humanas (stops/alterações de lote manuais) ficam fora do escopo.

Conclusão: trate a qualidade do backtest como referência, não garantia.

O que iniciantes realmente devem fazer

- Escolha EAs que não dependam de micro-ticks. Scalpers extremos (vantagem de 1–poucos pips) ou lógica “sensível a pavios” dependem demais de nuances do modelo. Prefira EAs com barras mais longas, regras claras e relação risco-retorno (Risk-Reward, RR) positiva—eles derivam menos no ao vivo.

- Prefira EAs com resultados live verificados. Acompanhamento público em contas reais (ex.: Myfxbook verificado). Demos e backtests são apenas referência.

- Rode seus próprios backtests. Testes do vendedor podem se ajustar a um feed específico ou subestimar custos. Teste com as configurações do seu corretor. Se um EA bloqueia testes do usuário, é sinal de alerta.

- Verifique se o P/L ao vivo “se comporta como” o backtest. Mensalmente compare taxa de acerto, ganho/perda médio (RR), fator de lucro (PF), Max DD. Devem ficar em faixas similares. Se o backtest sobe e o ao vivo não, revise custos, horários, corretor.

- Reteste em condições mais duras. Spreads mais amplos, slippage extra, excluir janelas de notícias—garanta que o EA não colapse.

- Desconfie de curvas “perfeitas demais”. PF altíssimo, taxa de acerto fora da curva, DD quase zero costumam indicar grid/martingale ou overfitting. Veja “armadilhas de otimização”.

Resumo

- Qualidade 99% = reconstrução de ticks, não “99% de certeza de lucro”.

- Do ponto de vista do usuário, o caminho mais seguro é escolher EAs menos sensíveis a micro-ticks e com histórico forward em conta real.

- Trate demos/backtests como referência; no fim, verifique se o padrão de P/L ao vivo combina com a forma como o backtest ganha dinheiro.

FAQ

O que “Model Quality 99% / 99,9%” realmente mede?

Mede o quão bem o testador reconstruiu micro-movimentos de preço (ticks). Não é garantia de lucros “99% precisos”. Use como referência, não promessa de desempenho ao vivo.

Qual modo de modelagem devo escolher para meu EA?

Para scalpers ultracurtos em que poucos pips decidem, use Every tick (real ticks). Para sistemas de day trade a swing, Every tick (from M1) ou M1 OHLC costuma bastar na avaliação inicial. Para sistemas H1+ no fechamento da barra, Open prices only serve para checagens rápidas.

O spread manual no MT5 se aplica a “Every tick (real ticks)”?

Não. O modo de ticks reais usa Bid/Ask gravados (spreads variáveis). O spread fixo manual se aplica a Every tick (from M1), M1 OHLC e Open prices only. Para “endurecer” testes com ticks reais, aumente comissões e adicione atraso/slippage.

Como definir spread, comissões e slippage para testes realistas?

Seja conservador: spreads mais amplos (ou históricos flutuantes + margem extra), comissões alinhadas ao esquema e moeda do corretor, e atraso de execução não menor que seu ping real. Rode também piores cenários.

Por que os resultados mudam entre corretores ou fontes de dados?

Precisão de tick, filtros de cotações, especificações de contrato e fusos/DST diferem. Isso altera preços de entrada/saída e o tratamento de outliers (spikes, gaps de fim de semana), movendo o P/L. Alinhe os testes ao corretor/conta que você usará.

Qual deve ser a duração do teste e quantos trades são necessários?

Cubra regimes mistos e inclua fases de estresse. Se possível, use 10–20 anos de dados. Como sinal de estabilidade, mire pelo menos 500 trades com a mesma lógica (ideal 1.000+).

Como verificar se o desempenho ao vivo “se comporta como” o backtest?

Compare mensalmente taxa de acerto, ganho/perda médio (RR), fator de lucro (PF) e Max DD entre ao vivo e backtest. Devem ficar próximos. Se divergirem, reveja custos, horários, corretor e suposições de latência/execução.

Demo e backtests bastam para avaliar um EA?

Não. São referências. Prefira EAs com resultados ao vivo em contas reais verificados. Refaça testes com seu corretor; se o EA bloquear testes do usuário, é sinal de alerta.

Quais EAs são mais seguros para iniciantes?

Evite sistemas cujo edge dependa de micro-ticks (scalpers extremos ou lógica sensível a pavios). Prefira EAs em barras mais longas, com regras claras e RR positivo; eles tendem a desviar menos do backtest para o ao vivo.