Introdução. O Fator de Lucro (Profit Factor, PF) é “Total Gross Profit ÷ Total Gross Loss”. Se o valor estiver acima de 1, o sistema teve lucro líquido no período. É uma métrica útil, mas PF sozinho não avalia um EA. Leia sempre em conjunto com a taxa de acerto (win rate), Reward:Risk (RR) e drawdown (DD).

Definição de PF (fórmula & significado)

PF = Total Gross Profit ÷ Total Gross Loss

Seja a taxa de acerto p, o ganho médio AvgWin e a perda média AvgLoss. Então:

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

Observação: RR (Reward:Risk) = Average win ÷ Average loss.

Com a mesma taxa de acerto, RR maior (cortar perdas, deixar lucros correrem) tende a elevar o PF, enquanto RR pequeno (ganhos pequenos, perdas grandes) reduz o PF.

Referências rápidas (assumindo amostra suficiente)

- PF 1,1–1,3: Modesto, porém realista. Com custos incluídos, pode ser investível.

- PF 1,3–1,8: Faixa saudável. Verifique o equilíbrio com o DD.

- PF ≥ 2,0: Forte, mas cheque baixa contagem de trades, custos ausentes ou lógica arriscada.

Exemplo simples

Win rate 50%, AvgWin 100, AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1.25.

Nada chamativo, mas acumula equity de forma constante.

PF vs. drawdown (DD): por que PF isolado é arriscado

Em geral, PF mais alto se correlaciona com DD mais raso em condições iguais. Mas há exceções:

- Estilos grid/martingale: Muitos pequenos ganhos podem “inflar” o PF, porém uma perda rara e grande pode destruir a curva de equity.

- Sensibilidade a eventos: Uma única perda “fat-tail” durante um choque pode não ser evidente no PF até acontecer.

Leia sempre o PF junto com o DD. Verifique se o DD Máx. está na sua tolerância e se o Recovery Factor (Net profit ÷ Max DD) é adequado. Para detalhes, veja o artigo sobre drawdown.

Instabilidade por período (tamanho da amostra & regime)

- Amostra insuficiente distorce o PF. Em backtests, busque ≥ 500 trades na mesma lógica, idealmente ≥ 1.000.

- Regime de mercado (tendência/faixa, volatilidade) altera o PF. Revise o PF mensal e o PF em janela móvel (rolling) para avaliar a estabilidade.

- Sempre inclua comissões, spreads e slippage nos backtests. Sem eles, o PF fica inflado.

Como detectar PF “anormalmente alto” (checklist)

- PF > 2,0 com poucos trades (< 200) → provável sorte ou overfitting.

- Win rate 80–95% mas RR < 1 (ganhos pequenos, perdas grandes) → cheiro de grid/martingale. Verifique a maior perda e a queda de equity em sequências perdedoras.

- Custos omitidos (apenas spread fixo, sem slippage) → o PF tende a cair forte no live.

- Período “cherry-picked” → viés de regime. Re-teste em histórico completo, OOS e forward.

Exemplo de Profit Factor anormal

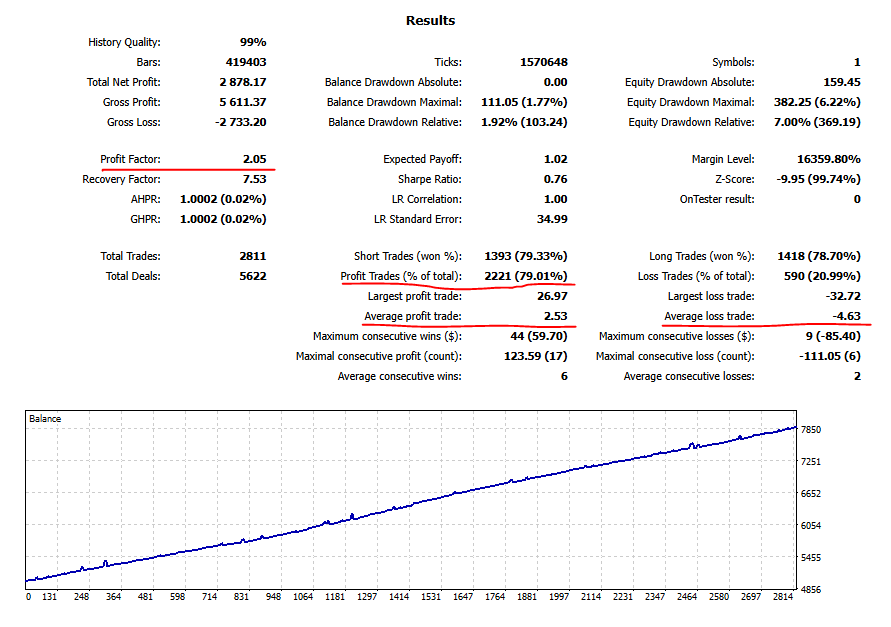

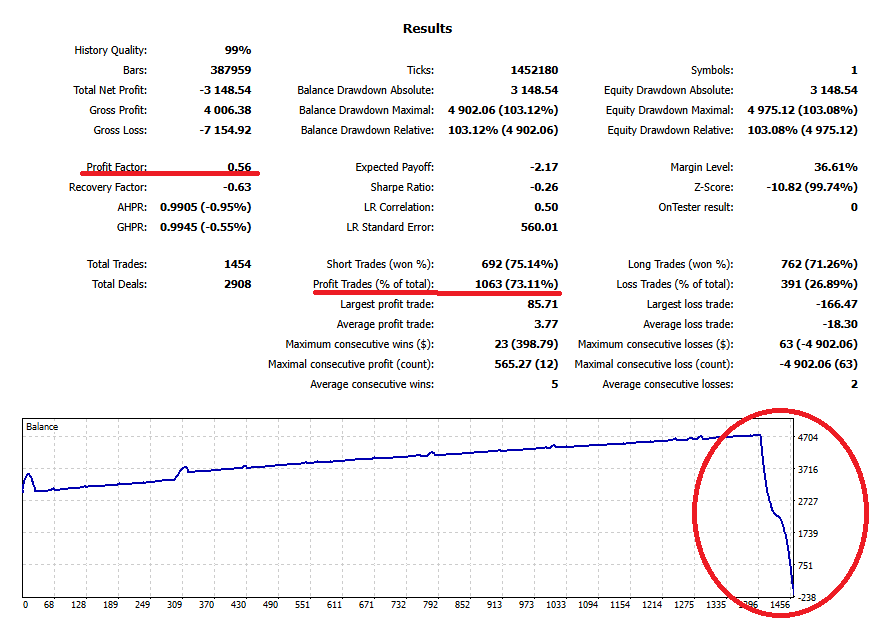

As estatísticas de backtest e a curva de equity a seguir são de um EA em 2015–2020.

Profit Factor: 2,05 — muito alto — e a curva de equity é lindamente suave.

Trades lucrativos (% do total) = 79%; à primeira vista, parece o sistema perfeito.

Porém, a próxima imagem mostra o mesmo sistema a partir de 2015 (outro intervalo). Começa forte e então uma única perda grande zera a conta.

Isso demonstra que PF alto por si só não garante robustez. Na verdade, PF muito alto deve levantar questões sobre técnicas arriscadas ou enganosas.

Usando PF com outras métricas (transforme PF em decisões)

Expectancy (Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss. Primeiro confirme que E é positivo. Para detalhes, veja o artigo sobre expectancy × RR.

RR (Reward:Risk)

RR = Avg win ÷ Avg loss. Mire ≥ 1,5–2,0 se possível. Com a mesma taxa de acerto, RR maior costuma trazer mais estabilidade.

PF

PF > 1 é o mínimo. 1,3–1,8 é uma faixa prática e saudável. Quando o PF estiver muito alto, faça o cross-check de nº de trades, custos e maior perda.

DD (maximum drawdown)

Garanta que esteja dentro da sua tolerância. Para o mesmo PF, um DD mais raso é mais fácil de suportar. Considere também tempo/retorno para recuperar.

Amostra & forward

Em backtests, verifique ≥ 500–1.000 trades na mesma lógica. Quanto mais longo o forward, maior a credibilidade.

Resumo: o que fazer hoje

- PF é um quociente de resultados, não uma bala de prata. Leia sempre com expectancy, RR, DD, contagem de trades e realismo de custos.

- Como regra prática, PF 1,3–1,8 é saudável. Se PF ≥ 2,0, esteja pronto para explicar por quê com números.

- Win rate anormalmente alto × RR baixo é sinal de alerta. Inspecione a maior perda e a profundidade das sequências perdedoras quanto a risco de cauda.

- Por fim, decida com base na sua tolerância a DD e nas suas regras (limites diários/semanais de perda, gatilhos de stop/restart).

Artigos relacionados

- What Is Drawdown? Margem de segurança & limites aceitáveis

- Expectancy vs Win Rate & RR — Guia simples