Abertura (Introdução)

“Barcos que afundam juntos” aprofundam o drawdown (DD) total. Ao combinar moedas e EAs que se comportam de maneira diferente e nivelar, de forma aproximada, o risco por posição, o DD agregado pode ficar visivelmente mais suave. Este artigo explica os princípios centrais do uso da correlação para conter o DD e traz passos concretos e repetíveis.

Objetivos

- Reduzir o DD do portfólio e estabilizar a curva de patrimônio.

- Entender precauções para não abusar da “correlação”.

- Traduzir a diversificação por moedas e por EA em regras mensuráveis de tamanho e alocação.

Glossário

- Correlação: Grau em que duas séries (retornos/P&L) se movem juntas (−1 a +1).

- Diversificação (aqui): Diversificação de risco, não a simples contagem de símbolos. Importam a correlação e o risco atribuído a cada sleeve.

- DD (Drawdown): Queda máxima da curva de patrimônio, do pico ao vale.

- RR (Reward/Risk): Métricas do tipo “cortar perdas, deixar lucros correrem”, ex.: lucro médio ÷ prejuízo médio.

- PF (Profit Factor): Lucro bruto ÷ prejuízo bruto. > 1 indica edge.

Como usar — e não abusar — da correlação

Armadilhas de trades por correlação/anti-correlação de pares

Pares costumam exibir relações reconhecíveis (ex.: EURUSD & GBPUSD, AUDUSD & NZDUSD frequentemente andam juntos). Quando o USD domina, EURUSD e USDJPY podem andar em sentidos opostos. São tendências, não garantias, e mudam conforme o regime.

Um abuso comum é manter posições opostas em dois pares positivamente correlacionados para “estreitar” a oscilação do P&L. Ex.: comprado em EURUSD e vendido em GBPUSD é estruturalmente parecido com comprado em EURGBP (as pernas em USD se anulam). Você paga dois conjuntos de custos (spread, comissão, slippage) versus operar o cross diretamente — “manipular a correlação” não cria edge.

Do mesmo modo, comprado em EURUSD e USDJPY ≈ exposição tipo EURJPY; comprado em AUDUSD e vendido em NZDUSD sugere exposição em AUDNZD.

Conclusão: Correlação não é fonte de lucro. Só ajuda se a lógica de trading já tiver edge real.

Combinar EAs com comportamentos diferentes (P&L de baixa correlação)

Tendência e contra-tendência costumam vencer em regimes distintos; agrupá-las suaviza a curva combinada. Em geral: mercados tendenciais favorecem tendência; mercados laterais favorecem contra-tendência.

Crucial: ambos os EAs devem apresentar edge no longo prazo (PF > 1, DD aceitável e RR saudável). Contra-tendência pode parecer bem no curto prazo, mas muitas vezes degringola em padrão “ganhos pequenos/perdas grandes” e falha em OOS/forward longos. No longo prazo, tendência tende a reter melhor o edge. Misturar EAs fracos só pesa e pode piorar os resultados.

Diversificação por pares de moedas (recomendado)

Implantar a mesma lógica robusta em vários pares frequentemente reduz o DD total. Se lógica e parâmetros idênticos funcionam em vários pares, é sinal de menor risco de overfitting em um único par e maior robustez.

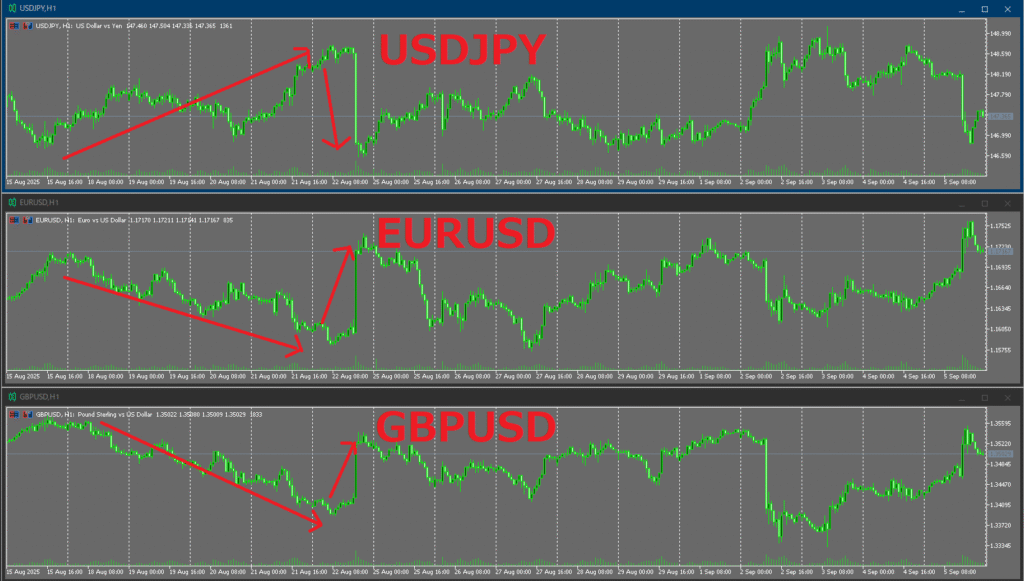

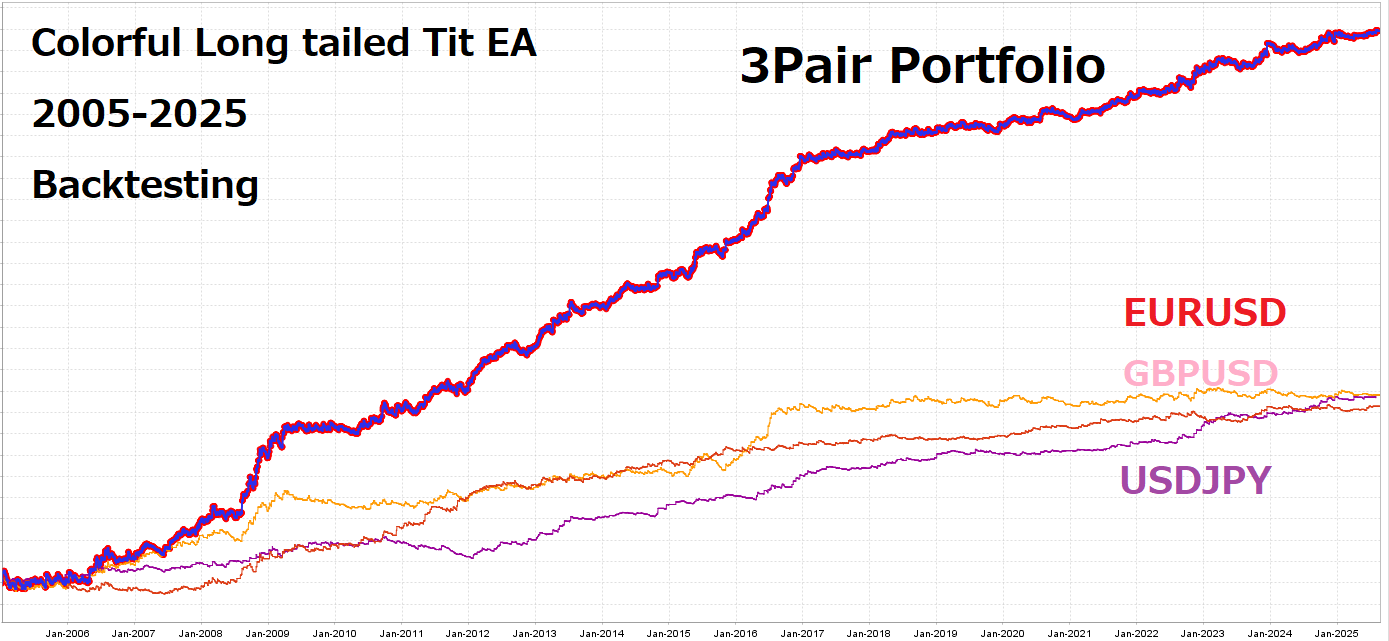

Exemplo: Colorful Long tailed Tit EA foi projetado para rodar a mesma lógica/parâmetros em EURUSD, GBPUSD, USDJPY.

Abaixo as curvas de P&L de cada par (EURUSD, GBPUSD, USDJPY) e a curva combinada. A combinada mostra menos estagnação e DD do que uma única moeda.

No fim do período de teste, USDJPY compensou a estagnação de EURUSD e GBPUSD.

No forward atual, USDJPY pode estar negativo enquanto EURUSD e GBPUSD estão positivos — compensando e reduzindo o DD do portfólio.

Backtests costumam mostrar que o mesmo EA, aplicado a pares diferentes, gera trajetórias de P&L fracamente correlacionadas.

Exceções: Em episódios estruturais de mercado (ex.: volatilidade atipicamente baixa nos majors e no ouro), vários pares podem estagnar juntos e causar DD simultâneos. A correlação é variável no tempo; espere mudanças com o regime.

Ponto crítico ao diversificar: alinhe o risco, não os lots

Lots iguais não significam risco igual. Valor de pip e volatilidade típica variam por símbolo.

- Exemplo: 0,10 lot em EURUSD vs 0,10 lot em XAUUSD — o segundo costuma oscilar mais por dia.

- Solução: Dimensione pelo risco esperado (ATR ou distância do stop), igualando o risco por posição como % do patrimônio (ou valor fixo), não os lots.

Noções práticas (regras simples que funcionam)

- Mantenha constante o risco por posição (como % do patrimônio).

Tamanho = Risco permitido ($) ÷ (Distância do stop × P&L por unidade de preço) - Nivelamento de volatilidade entre pares. Pondere inversamente à volatilidade recente (ATR ou desvio-padrão dos retornos nos últimos meses).

- Risk parity no nível do EA (simples). Equalize por DD máximo esperado ou vol anualizada para evitar dominância de um sleeve.

Como escolher “bons EAs” (referências práticas)

- PF de referência: No longo prazo, incluindo OOS, busque PF > 1,2–1,5.

- RR de referência: Lucro médio ÷ prejuízo médio ≥ 1,0 (idealmente 1,2–1,5+).

- Consistência: Estabilidade do PF/taxa de acerto mensais; sequência de perdas/ganhos dentro da tolerância.

- Generalidade: Sem colapsos dramáticos em vários pares/timeframes.

- Validação sólida: Evite vazamento de dados/reciclagem de parâmetros; use walk-forward ou divisões por tempo para conter overfitting.

Artigos relacionados (placeholders): Profit Factor (PF): referências e armadilhas / Walk-Forward para compradores de EA / Pare de perseguir win rate: Expectancy & RR

Como medir a correlação (o que exatamente correlacionar)

- Correlacione P&L/retornos, não preços. Use P&L (ou retornos) do EA por janela de avaliação. Como horizontes curtos são ruidosos, prefira janelas mensais.

- Use correlação móvel para acompanhar mudanças de regime. Calcule a correlação dos últimos meses e aperte alocações quando as relações mudarem abruptamente.

Equívocos comuns e correções

- “Correlação faz ganhar” → Falso. O lucro vem do edge; a correlação molda a variância.

- “Correlação é constante” → Falso. Depende do regime e costuma subir sob estresse.

- “Mesmos lots = diversificado” → Falso. Valor de pip e volatilidade diferem; alinhe o risco, não os lots.

- “Mais pares = sempre mais seguro” → Falso. Muitos pares altamente correlacionados ≈ uma aposta disfarçada.

Checklist operacional

- Todos os EAs atendem aos thresholds de PF/RR/DD máximo no longo prazo?

- Há sobreposição de moedas ou clusters de correlação visíveis na sua matriz?

- Você dimensiona por volatilidade esperada/distância do stop, e não por lots?

- Existem tetos de alocação para evitar concentração por EA ou por par?

Resumo

- A essência para suavizar o DD é: EAs com edge × baixa correlação × nivelamento de risco.

- Somar mais moedas/EAs não basta — meça a correlação e alinhe o risco pretendido.

- Evite feixes de EAs altamente correlacionados no mesmo par; favoreça a diversificação entre pares.

- Dimensione pelo impacto em P&L (dinheiro em risco), não por lots.

- Trate a correlação como variável no tempo; revise e rebalanceie periodicamente visando robustez de longo prazo.