Resumo

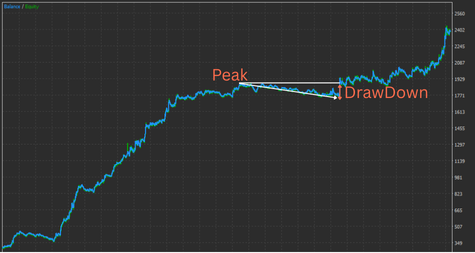

Drawdown (DD) é a queda da curva de equity desde o pico mais recente quando há perdas. A linha de tolerância é a “queda máxima suportável mental e financeiramente”, definida por fórmulas e desempenho real. A zona de segurança é a área dentro dessa linha — a faixa operacional conservadora.

Definição de Drawdown

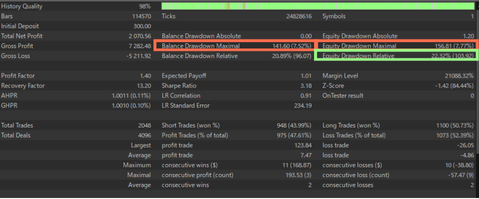

Máximo Drawdown (Max DD): maior queda do pico até o fundo subsequente da curva de equity em um período. Pode ser expresso em % ou valor absoluto. Existem dois tipos: drawdown do saldo (balance) e drawdown de equity (equity, P&L flutuante). O primeiro é útil para comparar históricos, mas para risco de sobrevivência da conta é essencial observar o segundo. Abaixo, imagens de estatísticas de backtest no MT5 com os itens-chave de DD.

O drawdown de equity é especialmente crucial. Quando o lote varia com o saldo, o percentual “Equity Drawdown Relative” é a métrica mais importante no backtest.

Três fatores: profundidade, duração, frequência

Profundidade: tamanho da queda (%) Duração: tempo até a recuperação (dias / trades) Frequência: quão frequentemente ocorre. Ponto-chave: mesmo um DD raso pode ser desgastante caso se prolongue. Observe números e duração.

Max DD e tolerância ao risco (como definir a linha)

Linha de tolerância = maior queda em que ainda é possível seguir operando. Quantifique assim:

Etapa 1: estimar o DD esperado a partir de testes

Antes de operar, analise os testes (backtests e forward). Backteste seu EA por longos períodos (ex.: 20 anos desde 2005) e verifique o DD. Use lote mínimo para facilitar a extrapolação. Ex.: DD=200 USD com 0,01 lote → 2.000 USD com 0,1 lote, 20.000 USD com 1 lote. Com saldo de 1.000 USD, 0,1 lote tende a esgotar a conta. Depois, veja o forward do desenvolvedor (Myfxbook etc.). Quanto mais longo, mais confiável.

Etapa 2: ajustar de forma conservadora com fator em conta real

A performance real costuma ser pior que o backtest (otimização ao passado, slippage, rejeições). Portanto, aplique uma margem de ×1,5–×2,0 sobre o DD esperado. Ex.: DD de BT=200 USD → DD esperado=300–400 USD. (Premissa: EA confiável. EAs superajustados ou fraudulentos podem exibir DD anormalmente baixo no BT.)

Etapa 4: decidir DD tolerável e depósito inicial

Defina o DD máximo tolerável sobre o saldo (ex.: até 50%). Ex.: se o DD esperado for 400 USD e o teto for 50%, é preciso ~800 USD de depósito. Não há garantias absolutas; deposite apenas o que pode perder integralmente sem afetar sua vida.

Operar com lote automático

Acima tratamos do dimensionamento manual. Muitos EAs também oferecem auto-lote baseado no saldo. Ele acelera o crescimento, mas o DD escala com o coeficiente. Faça backtests extensivos e observe DD vs. saldo e coeficiente. Ex.: se deseja DD ≤ 50% do saldo, itere até achar o coeficiente adequado.

Medidas práticas para reduzir o DD

Mesmo sem conhecer toda a lógica interna, parâmetros expostos geralmente permitem conter o DD. Medidas típicas:

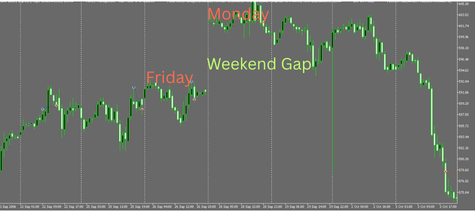

Fechamento no fim de semana para evitar tail risk

Pares de FX ficam fechados no fim de semana. A abertura na segunda pode vir com grandes gaps; manter posições expõe a perdas inesperadas. Configure o sistema para fechar tudo na sexta em horário fixo.

Limitar posições simultâneas no mesmo sentido

Muitas posições no mesmo lado amplificam perdas quando o preço vai contra. Impor um limite ajuda; EAs que adicionam sem limite são de alto risco estrutural.

Evitar eventos / usar filtro de notícias

Divulgações importantes (ex.: Payroll nos EUA) elevam a volatilidade dos pares USD. EAs de mean reversion com SL largos e longa duração podem sofrer um DD único e grande nessas janelas. Fechar antes ou bloquear novas entradas pode ser eficaz—depende da lógica.

Medidas de redução de DD nos EAs deste site

Fechamento no fim de semana

Nossos EAs geralmente implementam fechamento no fim de semana, ativo por padrão.

Limite de posições no mesmo sentido

A maioria permite apenas uma posição por direção por lógica. Em EAs multilogic pode haver múltiplas no mesmo sentido, mas sem acúmulo massivo.

Filtro de notícias

Como muitos EAs são de breakout/momentum e podem se beneficiar das divulgações, normalmente não usamos filtro de notícias.

Eliminar projetos arriscados

EAs com Martingale ou Grid podem gerar DDs enormes. Grid acumula posições até “ganhar” — curva lisa no curto prazo, mas em tendências fortes o prejuízo flutuante explode e a equity pode ir a zero. Martingale dobra o lote após perdas; sequências negativas podem ser desastrosas. Em geral, evite.

Como pensar sobre drawdown

É arriscado odiar DD a ponto de crer em “sistema sem drawdown”. O FX é complexo e não estacionário; nenhum sistema vence em todos os regimes. DDs ínfimos em BT/FT sugerem overfitting, long holds arriscados ou grid/martingale ocultos. Em vez disso, limite perdas com SL quando a hipótese falhar, aceite DD razoável e busque crescimento sustentado com edge real.

Perguntas frequentes (FAQ)

O que é drawdown (DD)? Diferença entre balance DD e equity DD?

Drawdown é a queda da equity desde o pico mais recente. Balance DD considera apenas P&L realizado; equity DD inclui P&L não realizado e reflete a realidade. Para risco de sobrevivência da conta, o equity DD é o que mais importa.

Qual percentual de Max DD é “seguro”?

Não há valor universal. Depende da estratégia, do horizonte e da diversificação. Muitos traders usam 30–50% como limite psicológico e de capital, ajustando a fundos disponíveis e metas de retorno.

Como definir minha linha de tolerância?

1) Use backtests longos para estimar o DD → 2) Torne-o conservador multiplicando por ×1,5–×2,0 para refletir o real → 3) Defina o % máximo tolerável e derive tamanho de posição e capital.

Como calcular o depósito inicial a partir do DD esperado?

Depósito inicial ≈ DD esperado ÷ taxa de DD permitida. Ex.: DD esperado 400 USD e teto 50% → cerca de 800 USD.

Em que prestar atenção no lote automático (auto-lot)?

Como o lote escala com o saldo, o DD também escala com o coeficiente. Varra o coeficiente (risco %) nos backtests e confirme que o DD fica no seu limite.

Fechamento no fim de semana é necessário?

É eficaz para evitar tail risk dos gaps de segunda. Fechar tudo em horário fixo na sexta ajuda a evitar perdas raras porém fatais.

Devo usar filtro de notícias? Para quais lógicas?

Sistemas de mean reversion com SL amplo e longas durações sofrem em eventos; evitar pode ajudar. Breakout/momentum podem se beneficiar.

Quantas posições simultâneas no mesmo sentido são seguras?

Com o preço contra, perdas crescem mais rápido quanto mais posições houver. Limitar a uma ou poucas é conservador. EAs que acumulam sem limite são arriscados.

Quais os riscos de martingale e grid?

Parecem ótimos no curto prazo, mas tendências fortes podem destruir a equity e elevar a chance de falha no longo prazo. Melhor evitar.

Backtest vs. forward test — qual pesa mais e por quanto tempo?

Ambos são necessários. Use backtests longos (p.ex., 20 anos) para robustez e forwards verificados por terceiros (Myfxbook) para observar degradação real e fricções.

Qual métrica de DD priorizar?

Com lote fixo, Max DD % é comparável. Em lotes variáveis atrelados ao saldo, “Equity Drawdown Relative (%)” é a métrica-chave.

O que fazer quando o DD se prolonga?

Considere reduções graduais de lote, condições de pausa de reentrada, diversificação e ajuste do horizonte. Se suspeitar de overfitting, simplifique regras e revalide.