Вступление (Introduction)

«Лодки, тонущие вместе», усиливают общую просадку (DD). Если объединить валюты и EA с разным поведением и приблизительно выровнять риск на позицию, суммарная DD заметно сгладится. В статье разобраны принципы применения корреляции для сдерживания DD и приведены конкретные повторяемые шаги.

Цели

- Снизить DD портфеля и стабилизировать кривую капитала.

- Понять меры предосторожности, чтобы не злоупотреблять «корреляцией».

- Перевести диверсификацию по валютам и EA в измеримые правила сайзинга и аллокации.

Глоссарий

- Корреляция: Степень совместного движения двух рядов (доходности/P&L) (от −1 до +1).

- Диверсификация (здесь): Диверсификация риска, а не простое количество символов. Важны корреляция и доля риска в каждом «кармане».

- DD (Drawdown): Максимальное падение кривой капитала от пика до дна.

- RR (Reward/Risk): Метрики «урезай убытки, дай прибыли течь», напр., средняя прибыль ÷ средний убыток.

- PF (Profit Factor): Валовая прибыль ÷ валовый убыток. Значение > 1 указывает на edge.

Как пользоваться корреляцией (и не злоупотреблять ею)

Подводные камни сделок по парной корреляции/антикорреляции

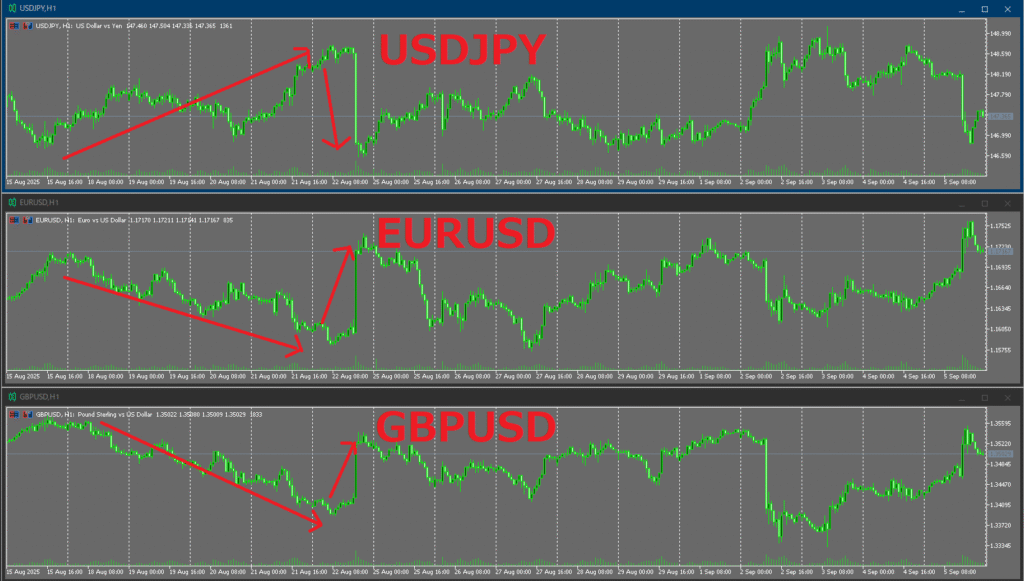

Между парами часто прослеживаются связи (например, EURUSD & GBPUSD, AUDUSD & NZDUSD нередко идут вместе). Когда USD движет обе пары, EURUSD и USDJPY могут идти в разные стороны. Это тенденции, а не гарантии, и они меняются с режимом рынка.

Распространённая ошибка — держать противоположные позиции в двух положительно коррелированных парах, чтобы «сузить колебания P&L». Например, лонг EURUSD + шорт GBPUSD структурно близок к лонгу EURGBP (USD-ноги взаимно компенсируются). Вы платите двойные издержки (спред, комиссия, проскальзывание) вместо того, чтобы торговать кросс напрямую — «крутить корреляцию» не создаёт edge.

Так же, лонг EURUSD и лонг USDJPY ≈ экспозиция EURJPY; лонг AUDUSD и шорт NZDUSD ≈ экспозиция AUDNZD.

Вывод: Корреляция не источник прибыли. Она помогает лишь тогда, когда торговая логика уже обладает реальным edge.

Комбинируем по-разному ведущие себя EA (слабо коррелирующий P&L)

Тренд-следование и контртренд выигрывают в разных режимах; вместе они сглаживают суммарную кривую капитала. Как правило: трендовые рынки — за тренд-следование; боковики — за контртренд.

Ключ: оба EA должны демонстрировать долгосрочный edge (PF > 1 при приемлемой DD и здоровом RR). Контртренд на коротком горизонте может выглядеть привлекательно, но часто вырождается в схему «малые выигрыши/большие потери» и проваливается на длинных OOS/forward-тестах. На длинной дистанции тренд-следование чаще сохраняет edge. Смешивание слабых EA добавляет балласт и способно ухудшить результаты.

Диверсификация по валютным парам (рекомендуется)

Развёртывание одной и той же надёжной логики на нескольких парах часто уменьшает общий DD. Если одинаковые параметры работают на ряде пар, это признак меньшего риска переобучения на одной паре и большей устойчивости.

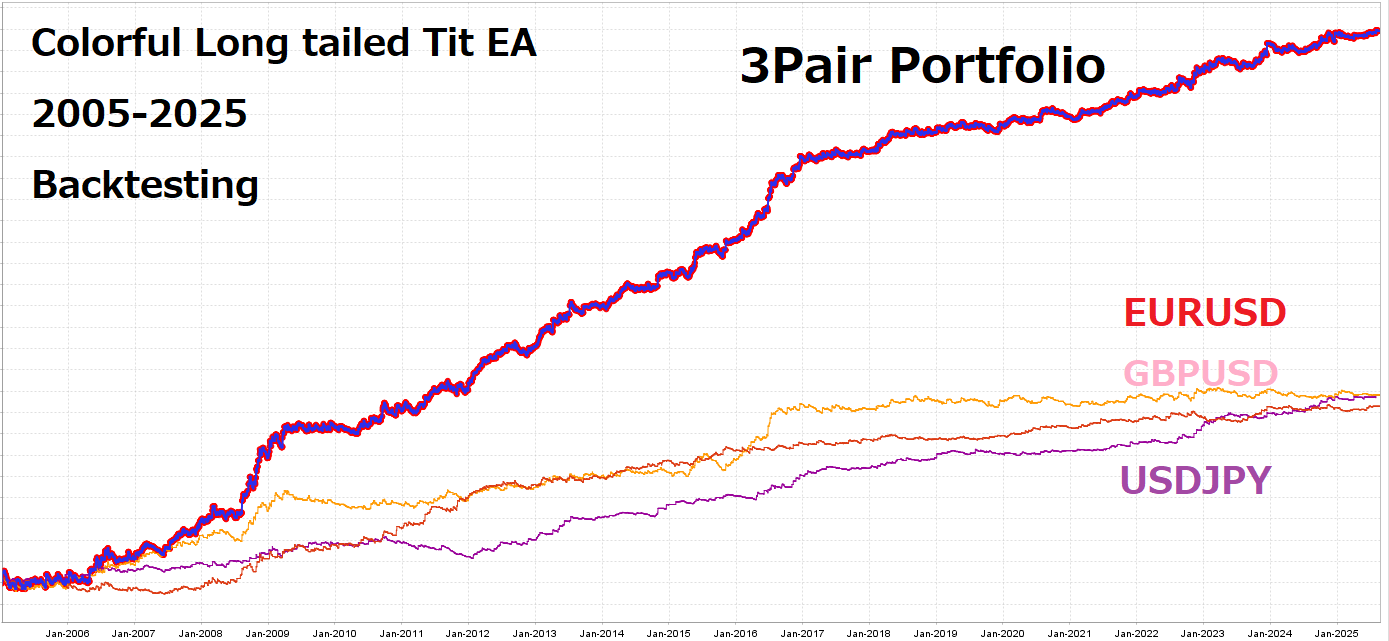

Пример: Colorful Long tailed Tit EA рассчитан на работу с той же логикой/параметрами на EURUSD, GBPUSD, USDJPY.

Ниже — P&L-кривые по каждой паре (EURUSD, GBPUSD, USDJPY) и объединённая кривая. Объединённая кривая показывает меньшую стагнацию и просадку, чем отдельная пара.

К концу тестового периода USDJPY компенсировала стагнацию EURUSD и GBPUSD.

В текущем форварде USDJPY может быть отрицательной, тогда как EURUSD и GBPUSD — положительными; это частично взаимокомпенсируется и снижает DD портфеля.

Бэктесты нередко показывают: один и тот же EA на разных парах даёт слабо коррелирующие траектории P&L.

Исключения: В структурных эпизодах рынка (например, аномально низкая волатильность по мейджорам и золоту) несколько пар могут застывать одновременно, вызывая синхронные DD. Корреляция временна — ожидайте её изменений с режимом.

Ключ при диверсификации пар: сопоставляйте риск, а не лоты

Равные лоты ≠ равный риск. Стоимость пункта и типичная волатильность различаются по инструментам.

- Пример: 0,10 лота по EURUSD vs 0,10 лота по XAUUSD — второе обычно колеблется сильнее в день.

- Решение: Размер по ожидаемой волатильности (ATR) или расстоянию до стопа, выравнивая риск на позицию как % капитала (или фиксированную сумму), а не лоты.

Практические основы (простые работающие правила)

- Держите риск на позицию постоянным (в % капитала).

Размер = Допустимый риск ($) ÷ (Расстояние до стопа × P&L на единицу цены) - Выравнивание волатильности между парами. Веса обратно пропорциональны недавней волатильности (ATR или σ доходностей за несколько месяцев).

- Риск-паритет на уровне EA (просто). Выровнять по ожидаемой макс. просадке или годовой волатильности, чтобы ни один «карман» не доминировал.

Как выбирать «хорошие EA» (рабочие ориентиры)

- Ориентир PF: На длинном горизонте, включая OOS, целиться в PF > 1,2–1,5.

- Ориентир RR: Средняя прибыль ÷ средний убыток ≥ 1,0 (лучше 1,2–1,5+).

- Стабильность: Устойчивость месячных PF/винрейта; допустимые серии подряд проигрышей/выигрышей.

- Общность: Без драматических провалов на нескольких парах/ТФ.

- Корректная валидация: Исключить утечку данных/переподбор; использовать walk-forward или временные разбиения против переобучения.

Связанные статьи (заглушки): Profit Factor (PF): ориентиры и ловушки / Walk-Forward для покупателей EA / Хватит гнаться за винрейтом: Expectancy и RR

Как измерять корреляцию (что именно коррелировать)

- Коррелируйте P&L/доходности, а не цены. Используйте P&L (или доходности) EA по оценочным окнам. Короткие окна шумны — берите месячные.

- Роллинг-корреляция для отслеживания смены режима. Считайте скользящую корреляцию за последние месяцы и ужимайте аллокации при резких сдвигах.

Расхожие заблуждения и исправления

- «Корреляция делает прибыль» → Неверно. Прибыль даёт edge; корреляция формирует дисперсию.

- «Корреляция постоянна» → Неверно. Она зависит от режима и растёт в стресс-фазах.

- «Равные лоты = диверсификация» → Неверно. Стоимость пункта и волатильность различаются; выравнивайте риск, а не лоты.

- «Больше пар = всегда безопаснее» → Неверно. Многие высоко коррелированные пары ≈ одна ставка, замаскированная под множество.

Операционный чек-лист

- Все ли EA соответствуют долгосрочным порогам PF/RR/макс. DD?

- Есть ли в матрице корреляций пересечения валют или кластеры?

- Сайзинг по ожидаемой волатильности/дистанции до стопа, а не по лотам?

- Есть ли лимиты аллокации, чтобы избежать концентрации на одном EA или одной паре?

Итоги

- Сглаживание DD = EA с edge × низкая корреляция × выравнивание риска.

- Добавить больше валют/EA недостаточно — измеряйте корреляцию и выравнивайте целевой риск.

- Избегайте пакетов EA с высокой взаимной корреляцией на одной паре; лучше диверсификация по парам.

- Сайзинг по денежному риску (P&L-влияние), а не по лотам.

- Корреляция временна; для долгосрочной устойчивости регулярно пересматривайте и ребалансируйте.