Краткое резюме

Просадка (DD) — падение кривой equity от последнего пика при появлении убытков. Линия терпимости — «максимальное снижение, которое вы выдержите психологически и финансово», определяется формулами и реальными результатами. Зона безопасности — область внутри этой линии, то есть консервативный диапазон работы.

Определение просадки

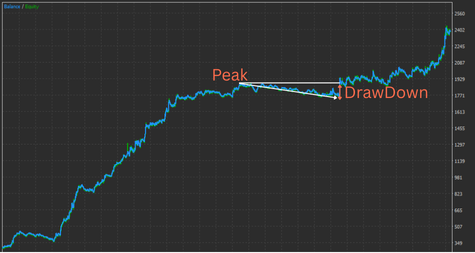

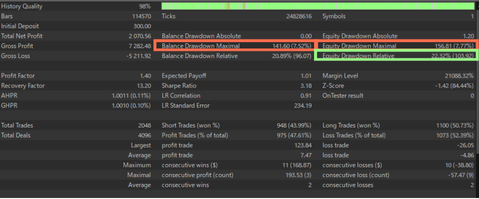

Максимальная просадка (Max DD): наибольшее падение от пика к последующему дну кривой equity за период. Выражается в процентах или абсолютом значении. Есть два вида: просадка по балансу (balance) и по equity (нереализованный P&L). Первый удобен для исторических сравнений, но для оценки выживаемости счёта важнее второй. Ниже — изображения статистики MT5 с ключевыми пунктами для проверки DD.

Особенно важна просадка по equity. При лотах, связанных с балансом, показатель «Equity Drawdown Relative» (%) — главный ориентир в бэктесте.

Три фактора: глубина, длительность, частота

Глубина: величина падения (%) Длительность: время восстановления (дни/сделки) Частота: как часто случается. Важно: даже неглубокая DD психологически тяжела, если затягивается. Смотрите и на цифры, и на длительность.

Max DD и толерантность к риску (как задать линию)

Линия терпимости = максимальное снижение, при котором вы продолжаете работу. Количественно — так:

Шаг 1: оценить ожидаемую DD по тестам

Перед запуском изучите тесты: бэктест и форвард. Протестируйте свой EA на длинной истории (например, 20 лет с 2005 г.) и оцените DD. Используйте минимальный лот — проще масштабировать. Пример: DD=200 USD при 0.01 лота → ~2,000 USD при 0.1, ~20,000 USD при 1. С балансом 1,000 USD 0.1 лота, вероятно, обнулит счёт. Затем посмотрите форвард разработчика (Myfxbook и т. п.). Чем дольше, тем надёжнее.

Шаг 2: скорректировать консервативно «живым» коэффициентом

Реальные результаты часто хуже бэктеста (переоптимизация на прошлое, slippage, отказы). Увеличьте ожидаемую DD на ×1.5–×2.0. Пример: BT DD=200 USD → ожидание 300–400 USD. (Допущение: EA добросовестный. При мошенничестве/overfitting DD в BT может быть аномально малой.)

Шаг 4: определить допустимую DD и стартовый депозит

Задайте верхнюю границу DD от баланса (напр., до 50%). Пример: ожидаемая DD 400 USD, потолок 50% → нужен депозит ~800 USD. Абсолютов нет; стартуйте суммой, которую готовы полностью потерять без ущерба жизни.

Работа с авто-лотом

Выше было про ручной размер. Многие EA дают авто-лот по балансу. Это ускоряет рост, но DD масштабируется вместе с коэффициентом. Делайте глубокие бэктесты и смотрите зависимость DD от баланса и коэффициента. Пример: чтобы держать DD ≤ 50% баланса, подберите коэффициент итерациями.

Практические меры снижения DD

Даже не зная всей внутренней логики, при доступных параметрах можно сдерживать DD. Типичные меры:

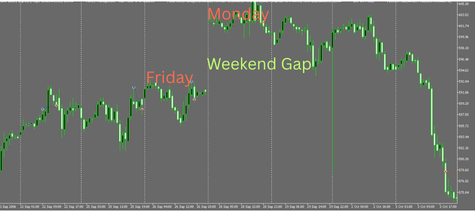

Закрытие на выходных для снижения хвостового риска

FX закрыт на выходных. В понедельник возможны большие гэпы; перенос через выходные добавляет неожиданный риск. Настройте полное закрытие в фиксированное время в пятницу.

Лимит одновременных позиций в одном направлении

Чем больше позиций в одну сторону, тем быстрее растёт убыток при движении против. Лимит помогает; EA с неограниченным наращиванием — структурно высокорисковы.

Избегать событий / использовать новостной фильтр

Крупные релизы (например, NFP США) резко повышают волатильность USD-пар. Mean-reversion с широкими SL и долгими удержаниями склонны к единичной большой DD. Закрытие перед событием или блокировка новых входов может помочь — зависит от логики.

Меры снижения DD в EA на этом сайте

Закрытие на выходных

Наши EA обычно реализуют закрытие на выходных и держат его включённым по умолчанию.

Лимит позиций в одном направлении

Большинство EA разрешают по одной позиции на направление в рамках логики. В мульти-логике возможны несколько позиций, но без массового накопления.

Новостной фильтр

Многие наши EA — breakout/momentum, им релизы могут быть на руку; поэтому обычно фильтр не используем.

Исключение рискованных дизайнов

Martingale и Grid могут давать огромные DD. Grid наращивает до «победы» — краткосрочно кривая гладкая, но в сильном тренде плавающий убыток взлетает, equity стремится к нулю. В Martingale лот удваивается после убытка — серия минусов даёт катастрофическую DD. Несмотря на «красивую» краткосрочную кривую, долгосрочные риски высоки — как правило, избегайте.

Как мыслить о просадках

Опасно ненавидеть DD настолько, чтобы верить в «систему без просадок». Движения FX сложны и по сути нерегулярны; нет системы, которая выигрывает в любом режиме рынка. Чрезмерно малая DD в BT/FT — повод подозревать overfitting, рискованные долгие удержания или скрытый grid/martingale. Лучше ограничивать убытки SL при опровержении гипотезы, принимать разумную DD и стремиться к долгосрочному росту equity со стратегией с реальным edge.

Часто задаваемые вопросы (FAQ)

Что такое просадка (DD)? Чем различаются balance DD и equity DD?

Просадка — падение equity от последнего максимума. Balance DD учитывает только реализованный P&L, а equity DD включает нереализованный P&L и отражает реальное состояние. Для риска выживания счёта equity DD важнее всего.

Какой процент Max DD считается «безопасным»?

Универсального ответа нет. Всё зависит от стратегии, горизонта и диверсификации. Многие трейдеры считают 30–50% психологической и капитальной границей, но корректируйте под свободные средства и цели доходности.

Как задать линию терпимости (risk tolerance)?

1) Длинный бэктест для оценки DD → 2) Умножить на ×1.5–×2.0 для учёта деградации в реале → 3) Задать «макс. допустимый %» и от него вывести размер позиций и капитал.

Как обратно посчитать стартовый депозит из ожидаемой DD?

Требуемый депозит ≈ ожидаемая DD ÷ допустимая ставка DD. Пример: ожидаемая DD 400 USD и лимит 50% → около 800 USD.

На что обратить внимание при авто-лоте (auto-lot)?

Так как лот масштабируется с балансом, DD тоже масштабируется коэффициентом. Прогоните диапазон коэффициента (риск %) в BT и убедитесь, что DD остаётся в пределах.

Нужно ли закрываться на выходные?

Это эффективно против хвостового риска от гэпов понедельника. Закрытие всех позиций в фиксированное время в пятницу помогает избегать редких, но тяжёлых гэпов.

Использовать новостной фильтр? Для каких логик?

Mean-reversion с широкими SL и долгими удержаниями уязвимы к одиночной крупной DD на событиях, поэтому избегание помогает. Breakout/momentum могут, напротив, выиграть.

Сколько одновременных позиций в одну сторону безопасно?

При движении против убыток растёт тем быстрее, чем больше позиций. Одна или несколько — консервативнее. Неограниченное наращивание — структурно высокий риск.

Какие риски у martingale и grid?

Краткосрочно они выглядят привлекательно, но сильные тренды могут разрушить equity и повысить вероятность краха в долгосроке. Обычно их избегают.

Бэктест vs. форвард — что важнее и какой длины?

Нужны оба. Длинные BT (напр., 20 лет) проверяют устойчивость, а форвард с внешней верификацией (Myfxbook) показывает реальную деградацию и трения.

На какой показатель DD смотреть в первую очередь?

Для фиксированного лота сопоставим Max DD %. При переменном, связанном с балансом, «Equity Drawdown Relative (%)» — ключевой показатель.

Что делать при затяжной DD?

Рассмотрите пошаговое снижение лота, условия паузы ре-энтри, диверсификацию и корректировку горизонта. Подозреваете overfitting — упрощайте правила и валидируйте заново.