(Для пользователей: как не выбирать EA только по доле прибыльных сделок)

Итог: новички часто думают «чем выше винрейт, тем лучше EA», но это не так. Неестественно высокий винрейт нередко сигнализирует о риске сетки/мартингейла (grid/martingale), скрывающем редкие крупные убытки. Важно ожидаемое значение (expectancy) одной сделки, которое зависит от винрейта и соотношения средних выигрышей и проигрышей.

1) Базовая формула (ожидаемое значение)

Ожидаемое значение E на сделку показывает, склонен ли EA зарабатывать или терять в долгую:

E = Win rate × Average win − Loss rate × Average loss

- Win rate: доля прибыльных сделок (напр., 60% → 0.6)

- Average win: средняя прибыль по выигрышным сделкам

- Average loss: средний убыток по убыточным сделкам

Если E > 0, баланс растёт в долгосрочной перспективе.

Быстрый пример

- Win rate = 40% (0.4)

- Average win = 2 000 JPY

- Average loss = 1 000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

Даже при винрейте ниже 50% expectancy положительно, если выигрыши больше проигрышей.

2) RR (Reward:Risk) — почему это важно

RR (Reward:Risk) — это Average win ÷ Average loss. Чем больше RR, тем ниже необходимый винрейт для безубыточности.

Примеры

- RR = 2 (TP +200 / SL −100) → безубыточный винрейт ≈ 33.3%

- RR = 0.5 (+50 / −100) → безубыточный винрейт ≈ 66.7%

Таблица безубыточного винрейта

| RR (ср. выигрыш ÷ ср. проигрыш) | Безубыточный винрейт |

|---|---|

| 0.5 | 66.7% |

| 1.0 | 50.0% |

| 1.5 | 40.0% |

| 2.0 | 33.3% |

| 3.0 | 25.0% |

Памятка: Безубыточный винрейт = 1 ÷ (RR + 1).

Вывод: винрейт даёт «спокойствие», RR даёт «живучесть». Нужны оба.

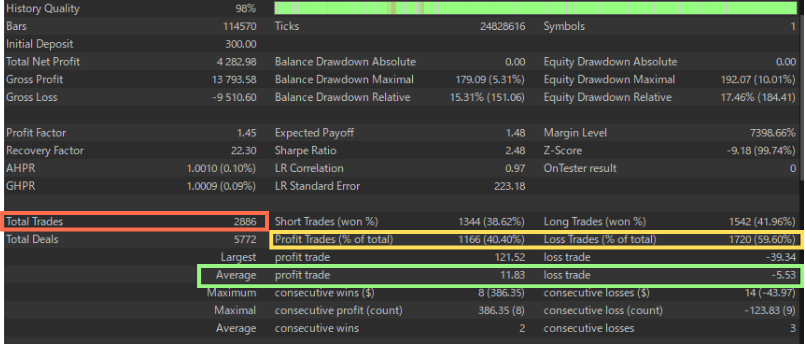

Кейс: чтение RR и винрейта в отчёте MT5

Пример (Gold Crab Robot EA, фикс. 0.01 лота):

- Average profit trade = 11.83, Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = 40.40% (винрейт невысок)

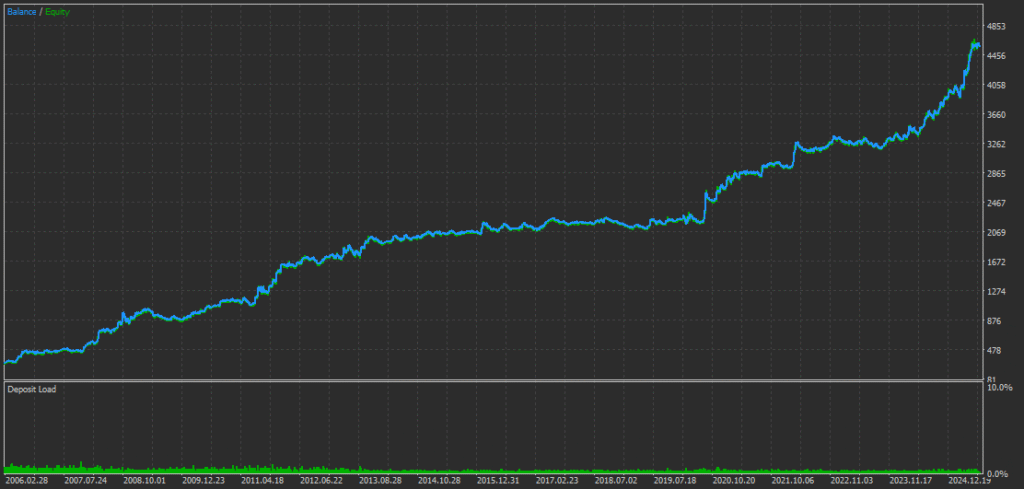

- Тем не менее Total Net Profit = 4 282 USD → expectancy положительно; кривая эквити растёт.

Это показывает, почему «высокий винрейт» сам по себе не делает EA хорошим.

3) Также проверьте PF (Profit Factor)

PF = общий валовый прибыль ÷ общий валовый убыток (значения > 1.0 — хороший знак). При одинаковом винрейте маленький средний выигрыш и большой средний проигрыш понизят PF. Рассматривайте Win rate + RR + PF вместе.

4) Малые выборки обманчивы

- Мало сделок = большая доля «удачи».

- Для бэктеста целитесь в ≥ 500 сделок на одной логике; ≥ 1 000 ещё надёжнее.

- Малый объём облегчает переобучение (overfitting).

- Осторожно с «многими крошечными стратегиями в сумме» ради числа сделок; больше сделок ≠ автоматически больше доверия.

- Форвард-тест: чем длиннее период, тем выше доверие. Один блестящий месяц часто случаен.

5) Практические советы для реальной торговли

- Не выбирайте только по винрейту: проверьте, что expectancy положительно.

- Проверьте RR: добивайтесь выигрышей заметно больше проигрышей (правило большого пальца 1.5–2.0×+).

- PF рассматривайте с макс. просадкой: при одинаковом expectancy предпочтительнее EA с меньшими просадками (DD).

- Ежемесячный журнал по фиксированным правилам: винрейт, средний выигрыш, средний проигрыш, PF, макс. DD. Менять правила на лету — искажать оценку.

- Диверсифицируйте: комбинируйте EA с разным поведением, чтобы сглаживать общие просадки.

6) Осторожно: паттерны сетки/мартингейла

Будьте внимательны к EA с очень высоким винрейтом и малым RR (крошечные выигрыши, редкие огромные убытки).

- Типичные признаки: винрейт 80–95%; Average win ≪ Average loss (RR < 1); длительный плавный рост и редкий резкий слив.

- Как выявлять: вместе проверяйте RR, PF, макс. DD, «largest loss». Ищите завышенные разовые убытки и экстремальные падения эквити на сериях проигрышей.

7) Распространённые заблуждения

- «Винрейт 90% — это безопасно» → один крупный убыток может смести месяцы прибыли.

- «PF достаточно» → при малом числе сделок или удачной серии PF вводит в заблуждение.

- «В прошлом месяце было круто — покупаю» → возможно, это удача режима; расширяйте период и выборку.

8) Чек-лист

- Expectancy E > 0 (по базовой формуле)

- RR ≥ 1.5–2.0 по возможности

- PF > 1

- ≥ 500 сделок в бэктесте (идеально ≥ 1 000)

- Макс. просадка в пределах личной терпимости

Такие EA обычно стабильнее, чем те, что хвастаются лишь винрейтом.

Приложение: что смотреть на изображении бэктеста MT5

① Винрейт и число сделок (подробнее)

- Total Trades: цель ≥ 500, около 1 000 — заметно надёжнее статистически.

- Profit Trades (% of total): 40–60% — естественный диапазон. Если 70–95%, пересмотрите RR и наибольший убыток: возможен хвостовой риск.

- Винрейт Long/Short: сильный дисбаланс намекает на перекос режима или перетюнинг.

② Поля, обязательные к просмотру здесь

- Average profit trade / Average loss trade → вычислите RR = Avg win ÷ Avg loss.

- Expected Payoff → средний P/L на сделку; должен быть положительным и устойчивым.

- Profit Factor (PF) → > 1.0; осторожно с очень высоким PF при малом числе сделок.

- Drawdown (Balance/Equity) → укладывается ли в вашу зону комфорта.

- Largest loss / Consecutive losses → ищите чрезмерные разовые убытки и сильные падения в серии проигрышей.

FAQ: как не выбирать EA только по винрейту

1) Более высокий винрейт всегда означает лучший EA?

Нет. Очень высокий винрейт может скрывать риск сетки/мартингейла. Главное — expectancy и достаточная величина выигрышей относительно проигрышей.

2) Что такое ожидаемое значение сделки и как его применять?

Expectancy E — оценка среднего P/L на сделку: E = Win rate × Avg win − Loss rate × Avg loss. Если E > 0, у EA есть долгосрочное преимущество.

3) Может ли EA с винрейтом <50% быть прибыльным?

Да — если RR (Avg win ÷ Avg loss) достаточно высок. Например, винрейт 40% при RR≈2 даёт положительное expectancy.

4) Как рассчитать безубыточный винрейт из RR?

Используйте Безубыточный винрейт = 1 ÷ (RR + 1). Пример: RR=2 → около 33.3%.

5) Какой Profit Factor (PF) «хороший»?

PF > 1.0 — позитивный знак. При достаточном числе сделок многие устойчивые системы имеют 1.2–1.5+. Опасайтесь экстремальных PF при маленькой выборке.

6) Сколько сделок нужно для значимого бэктеста?

Стремитесь к ≥ 500 на одной логике; ≥ 1 000 даёт более высокую статистическую уверенность.

7) Как обнаружить риск сетки/мартингейла по отчёту?

Признаки: винрейт 80–95%, RR < 1 (мизерные выигрыши и редкие огромные убытки), глубокие просадки, большой «largest loss», плавный рост с резкими обвалами.

8) Что отслеживать ежемесячно при лайв-оценке?

Винрейт, средний выигрыш/проигрыш, RR, PF, макс. просадку, число сделок — по фиксированным правилам (не меняйте их в процессе).

9) Доверять ли одному выдающемуся месяцу?

Не в одиночку. Это может быть удача режима. Увеличьте период, расширьте выборку и проверьте разные рыночные условия.

10) Доказывает ли PF сам по себе устойчивость?

Нет. Оценивайте PF вместе с RR, объёмом выборки, глубиной и восстановлением просадок, стабильностью во времени. Отдельные метрики вводят в заблуждение.

11) Разумные цели для RR и винрейта?

Часто устойчивый профиль — RR около 1.5–2.0+ при умеренном винрейте (35–60%). Точные цели зависят от стратегии и риска.

12) Как учитывать просадки при выборе EA?

При одинаковом expectancy выбирайте EA с более мелкими и быстрее восстанавливающимися просадками, соответствующими вашей личной терпимости и капиталу.