Оглавление

- Цель статьи (Ключевые моменты)

- Основы анализа Монте-Карло

- Пример 1: Gold Crab Robot

- Пример 2: «Слепые зоны» Монте-Карло

- Ограничения анализа Монте-Карло и как с ними работать

- Практический чек-лист

- Распространенные заблуждения и предостережения

- Заключение

- FAQ (Часто задаваемые вопросы)

Цель статьи (Ключевые моменты)

Анализ Монте-Карло = Многократная случайная перетасовка последовательностей выигрышей/проигрышей для измерения диапазона наихудших исходов.

Однако у него есть слепые зоны: нереализованные убытки (Equity DD), сложный процент на лоты и долгосрочные изменения ценового масштаба.

На примерах советника Gold Crab Robot и кастомного сеточника (Grid EA) мы разберем, как читать результаты и на что обращать внимание.

Основы анализа Монте-Карло

Бэктест представляет собой только «одну историю».

Монте-Карло создает множество альтернативных историй, перетасовывая результаты сделок (путем ресемплинга), а затем оценивает распределения:

- Максимальной просадки (MaxDD)

- Конечной прибыли (аналог CAGR)

- Серий убытков

- Риска разорения

👉 На практике трейдеры фокусируются на пессимистичной стороне (напр., 95% уровень доверия), чтобы определить размер лотов и капитала.

Пример 1: Gold Crab Robot

Страница продукта Gold Crab Robot

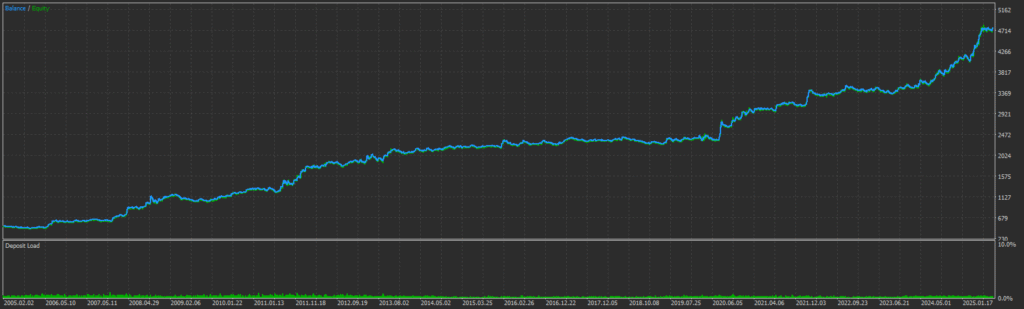

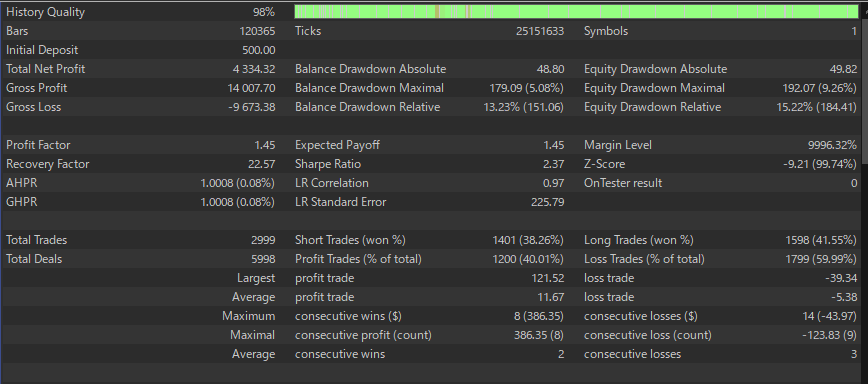

1) Обзор бэктеста (отчет MT5)

Основные показатели (выдержка):

- Фиксированный лот 0.01, начальный депозит $500, всего сделок 2,999, винрейт 40.01%

- Профит-фактор (Profit Factor) 1.45, Шарп 2.37, Коэффициент восстановления 22.57

- Макс. просадка баланса $179.09 (5.08%), Макс. просадка по эквити $192.07 (9.26%)

- Макс. серия убытков 14 (-$43.97), средний выигрыш $11.67, средний убыток -$5.38

👉 Сначала проверьте здоровье исходных данных (PF, DD, баланс выигрышей/проигрышей).

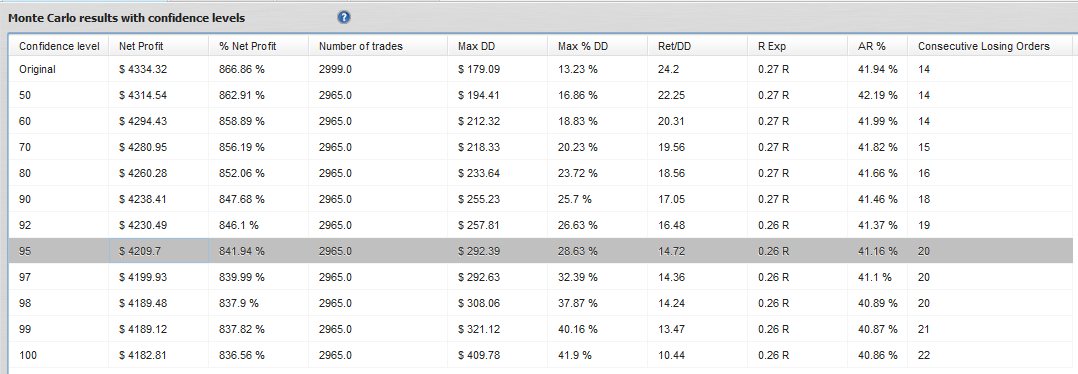

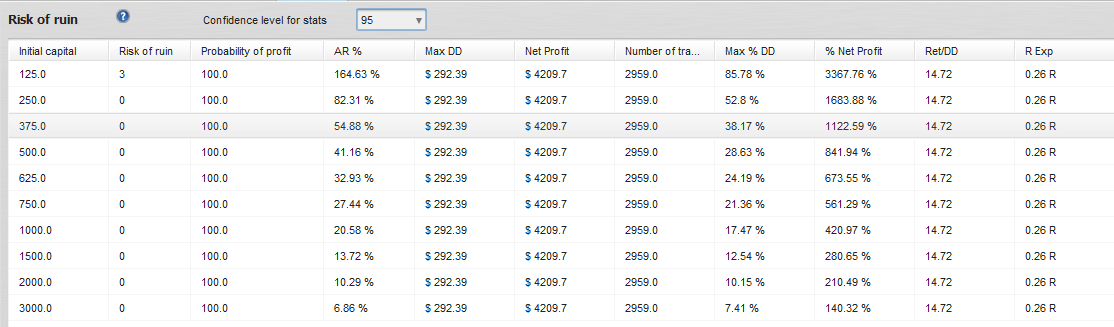

2) Результаты с уровнями доверия

Чтение строки 95% (ключевое):

- Чистая прибыль ≈ $4,209.7 (пессимистичное ожидание прибыли)

- Макс. DD ≈ $292.39, Макс. %DD ≈ 28.63%

- Ret/DD ≈ 14.72, Макс. серия убытков ≈ 20

Примеры определения размера лота:

- Допустимая DD = 20% → Мультипликатор лота ≈ 20 / 28.63 ≈ 0.70×

- Допустимая DD = 30% → Мультипликатор лота ≈ 1.05× (все равно безопаснее держать ≤1.0×)

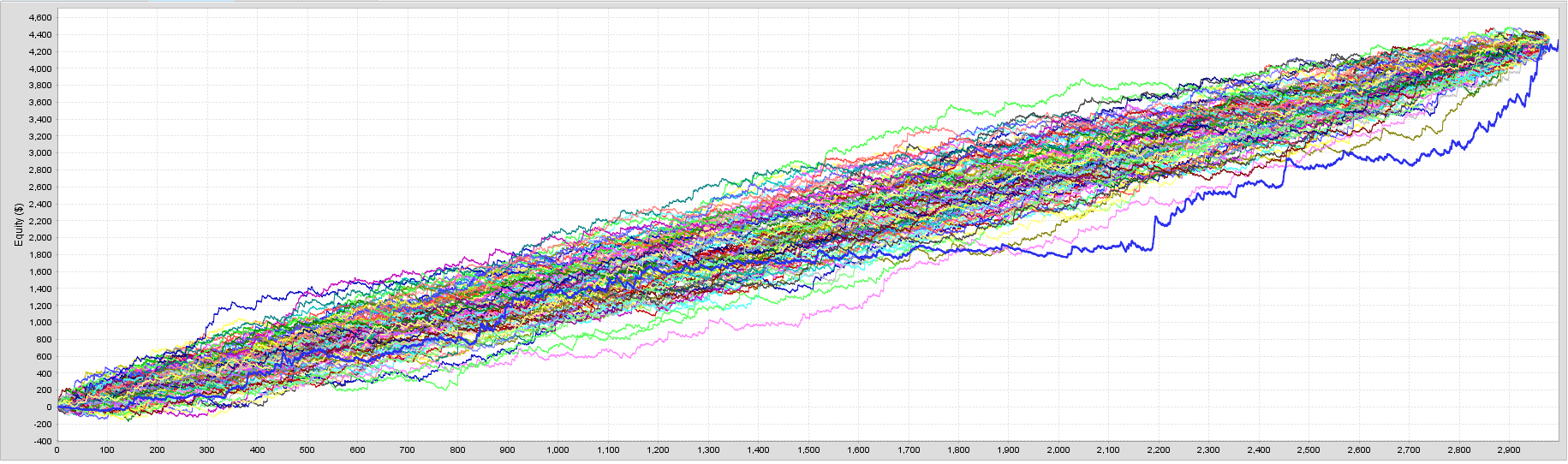

3) График Монте-Карло

Ключевые моменты:

- Большинство траекторий направлены вверх, но кривые в нижней полосе (пессимистичной) показывают провалы.

- Безопаснее определять размер лотов на основе нижней полосы.

4) Риск разорения

Примеры:

- Начальный баланс $125 → Риск разорения = 3%

- $250+ → 0% (согласно этой модели, в зону разорения попасть маловероятно)

⚠️ Но: это относится только к фиксированным лотам. Для лотов с реинвестированием или других правил маржи необходима отдельная переоценка.

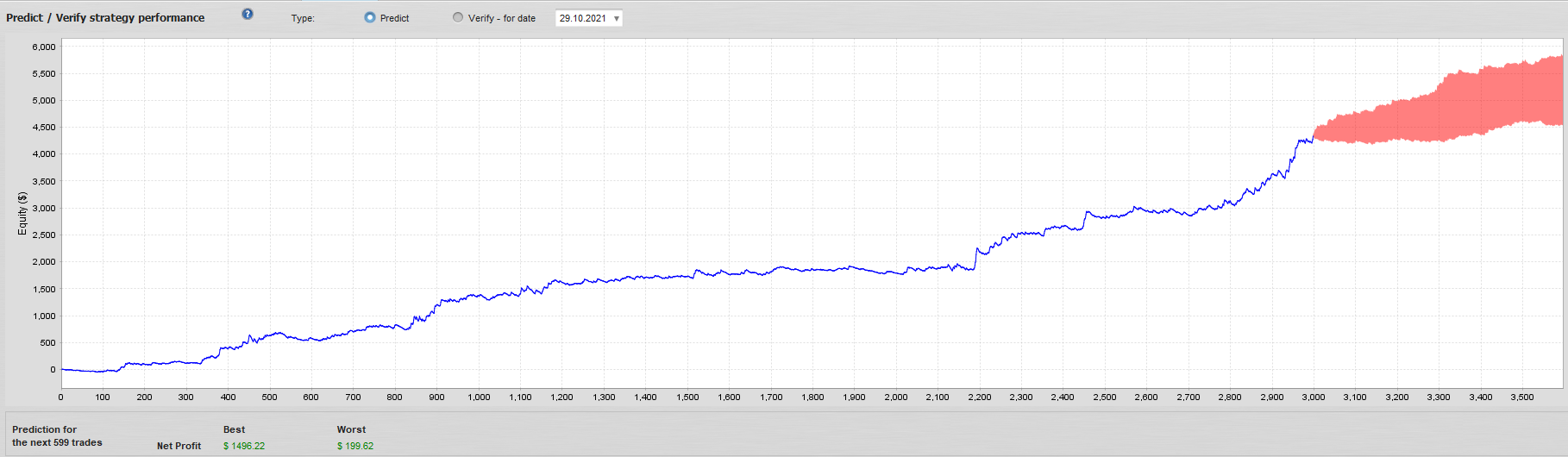

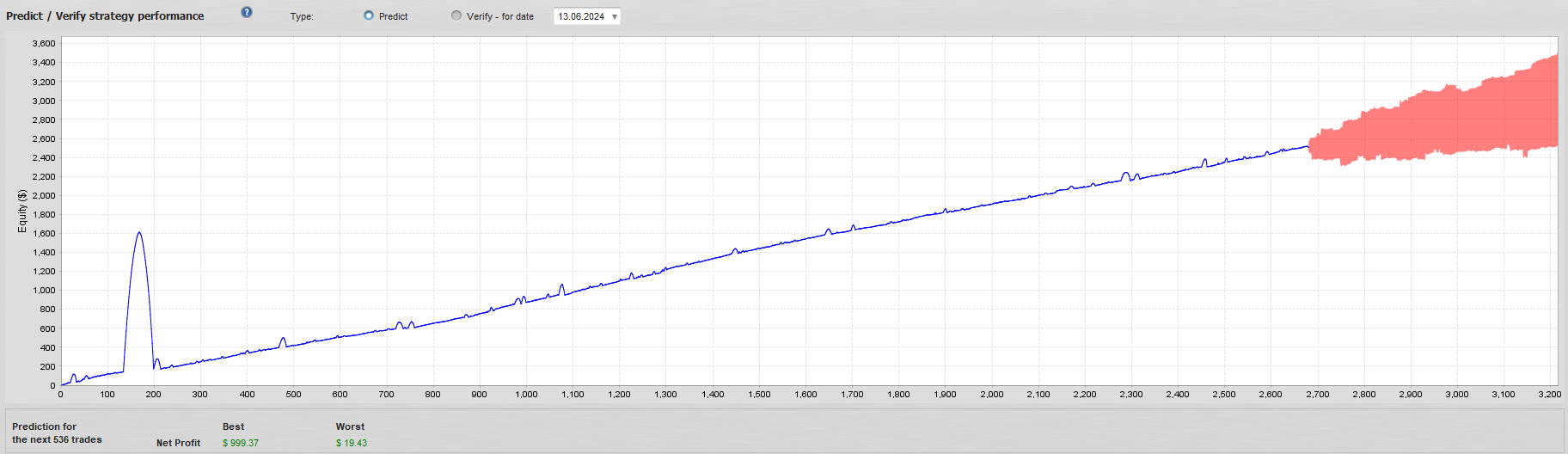

5) Прогноз / Проверка (Проекция на будущее)

Красная полоса = диапазон прогноза для следующих X сделок.

👉 Практическое правило: планируйте вывод средств и денежный поток по нижней границе.

Пример 2: «Слепые зоны» Монте-Карло

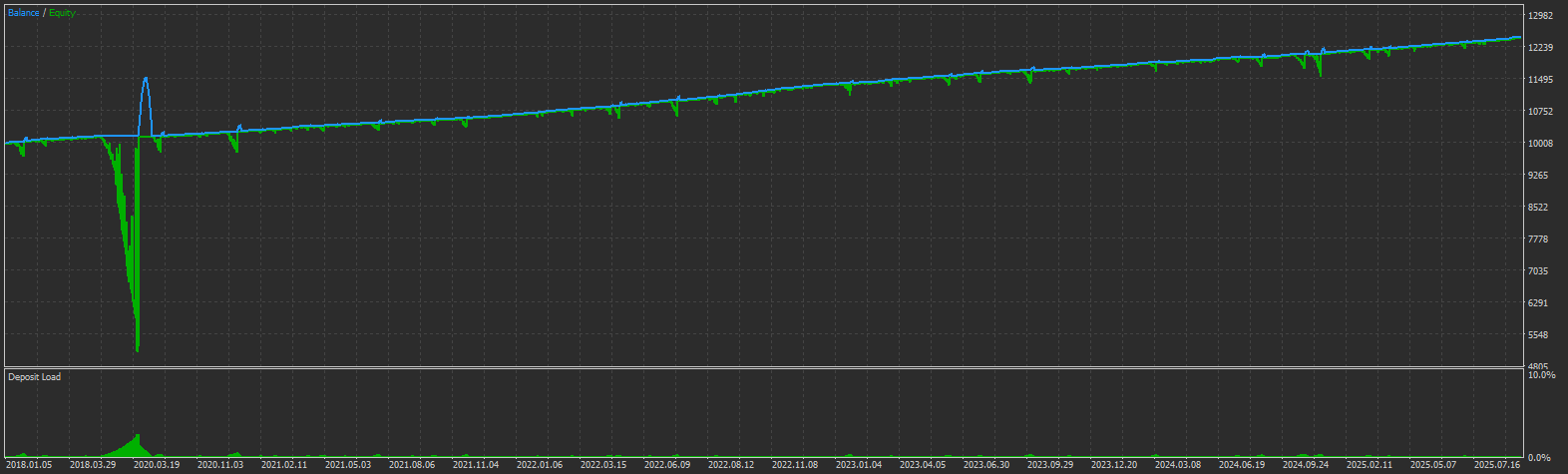

A) Скачки нереализованных убытков (Equity DD)

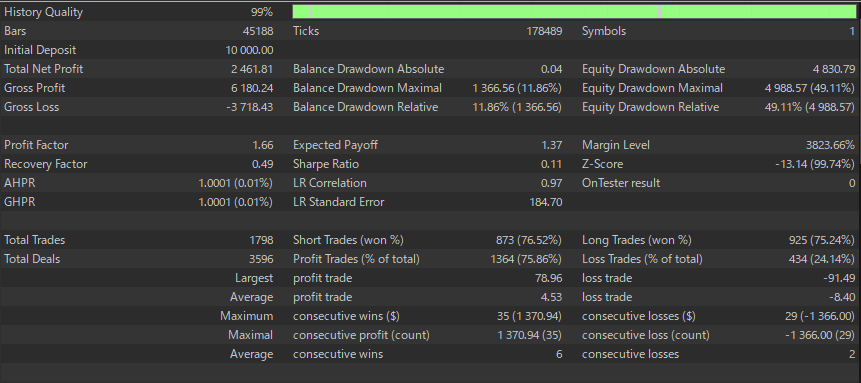

В примере сеточника (Grid EA), даже при фиксированном лоте 0.01 на счете в $10,000, нереализованные убытки составили почти 50% от эквити.

➡️ Поскольку Монте-Карло работает только с закрытыми сделками, он почти не замечает такие скачки.

B) Почему результаты все еще выглядят «хорошо»

Таблицы и графики Монте-Карло могут показывать:

- Плавные восходящие кривые

- Низкие значения Max %DD

👉 Но такие риски, как просадка по эквити и маржинальное обеспечение, остаются скрытыми. Для советников-сеточников/мартингейлов эта слепая зона может быть фатальной.

Ограничения анализа Монте-Карло и как с ними работать

1) Equity DD не включена

MC ресемплирует закрытые сделки → не может улавливать крупные нереализованные убытки или маржин-коллы.

Решения:

- Используйте доходность, основанную на эквити, если инструмент это поддерживает.

- Отдельно отслеживайте Max Equity DD, использование маржи и MAE.

- Для сеточников/мартингейлов отдавайте приоритет внешнему мониторингу.

2) Не подходит для сложного процента (переменные лоты)

MC предполагает фиксированные лоты. Лоты, привязанные к балансу, искажают риск, если их просто перетасовать.

Решения:

- Оценивайте сложный процент непосредственно через бэктест советника.

- При необходимости ресемплируйте % доходности, а затем применяйте сложный процент (чувствительно к предположениям).

3) Долгосрочные изменения ценового масштаба

XAUUSD ↑ в 10 раз за 20 лет, USDJPY ↑ в 2 раза.

Правила с фиксированными пунктами на протяжении десятилетий искажают результаты.

Решения:

- Нормализуйте по % доходности или кратным значениям ATR.

4) Зависимость от серий (автокорреляция)

Простая перетасовка разрушает кластеры выигрышей/проигрышей.

Решения: Используйте блочный бутстреп (5–20 сделок) или ресемплинг с учетом режимов.

Практический чек-лист

- Выберите уровень доверия (напр., 95%).

- Размер лота: Допустимая DD / Макс. %DD(95%) (≈28.63% для Gold Crab).

- Начальный капитал: где Риск разорения = 0–1% (фиксированные лоты).

- Толерантность к сериям убытков: планируйте на ≈20 последовательных убытков.

- Отслеживайте отдельно: Equity DD, использование маржи, MAE.

- OOS / Форвард-тесты: не смешивайте с периодом оптимизации.

- Надежность логики: проверьте на наличие сеточников/мартингейлов, аномальных винрейтов, плохого RR.

Распространенные заблуждения и предостережения

- Плавные полосы MC ≠ безопасная система. Риски сеточников/мартингейлов проявляются на эквити, а не в MC.

- Скриншоты MC могут быть «декорацией авторитетности». Некоторые продавцы показывают их, чтобы имитировать безопасность. Истинная надежность исходит от:

- Форвард-тестов

- Надежной, универсальной логики

- Избегания переоптимизации

Заключение

Анализ Монте-Карло — это ценный инструмент для визуализации риска по закрытым сделкам и руководства по выбору размера лота и планированию капитала.

Но его слепые зоны (Equity DD, сложный процент, ценовой масштаб) требуют отдельного мониторинга.

👉 Не доверяйте одному лишь Монте-Карло — настоящая суть заключается в надежности логики стратегии: форвард-тестирование/OOS-тестирование, избегание подгонки под историю и отсутствие зависимости от сеточников/мартингейлов.

Для получения дополнительной информации, пожалуйста, ознакомьтесь с соответствующими статьями ниже.

Хватит гнаться за винрейтом: математическое ожидание и риск-награда (RR) для выбора советников

Как избежать переоптимизированных советников: чек-лист перед покупкой

Walk-Forward анализ для покупателей советников: надежность вне бэктестов

Часто задаваемые вопросы (FAQ)

1) Что измеряет анализ Монте-Карло в сравнении с одиночным бэктестом?

Бэктест — это лишь один исторический путь. Монте-Карло ресемплирует результаты закрытых сделок, чтобы создать множество альтернативных историй и изучить распределения максимальной просадки, конечной прибыли, серий убытков и риска разорения. Он полезен для визуализации диапазонов наихудшего сценария, но не заменяет форвард-/OOS-тестирование.

2) Какой уровень доверия мне использовать и как на его основе определить размер лотов?

Многие трейдеры используют пессимистичный диапазон в 95%. Практическое правило: Мультипликатор лота ≈ Допустимый %DD / Макс. %DD (95%). Например, если Макс. %DD(95%) ≈ 28.63%, а ваша допустимая просадка составляет 20%, то мультипликатор ≈ 20 / 28.63 ≈ 0.70×.

3) Учитывает ли Монте-Карло нереализованные убытки (Equity DD) или маржин-коллы?

Нет. Стандартный MC работает только с закрытыми сделками, поэтому он может пропустить крупные просадки по эквити, использование маржи и внутри-сделочное обеспечение—особенно в системах с сеткой/мартингейлом. Отдельно отслеживайте Max Equity DD, MAE и использование маржи и проверяйте условия брокера.

4) Могу ли я использовать результаты Монте-Карло для сложного процента (изменения размера лота)?

Будьте осторожны. Обычный MC предполагает фиксированные лоты. Если размер вашего лота меняется в зависимости от баланса или правил % риска, простая перетасовка может исказить риск. Рассмотрите возможность повторного моделирования с % доходности и последующим применением сложного процента, или оценивайте сложный процент непосредственно в бэктестере советника.

5) Как на практике читать «Риск разорения»?

Риск разорения — это вероятность достижения порога убытков в соответствии с предположениями модели. Он имеет значение при фиксированных лотах. Например, в одном исследовании: начальный баланс $125 → риск разорения ~3%; $250+ → ~0% (по этой модели). Если вы измените правила лотов или кредитного плеча, переоцените.

6) Почему Монте-Карло может выглядеть «безопасным» для сеточников/мартингейлов, хотя риск для эквити высок?

Потому что перетасовка закрытых сделок может сглаживать траектории, игнорируя крупные нереализованные просадки и кластеризацию рисков. Для сеточников/мартингейлов всегда проверяйте кривые эквити, плавающую DD, маржинальное обеспечение и уровни стоп-аута брокера в дополнение к таблицам MC.

7) Сколько данных достаточно для значимого анализа Монте-Карло?

Чем больше сделок и разнообразнее режимы, тем выше надежность. Как правило, стремитесь к сотням сделок в разных рыночных условиях. Если серии или режимы имеют значение, рассмотрите блочный бутстреп (напр., блоки по 5–20 сделок) или ресемплинг с учетом режимов.