Введение. Коэффициент прибыли (Profit Factor, PF) — это «Total Gross Profit ÷ Total Gross Loss». Если значение выше 1, система была прибыльной за период. Метрика полезная, но одного PF недостаточно для оценки EA. Всегда смотрите его вместе с win rate, Reward:Risk (RR) и drawdown (DD).

Определение PF (формула & смысл)

PF = Total Gross Profit ÷ Total Gross Loss

Пусть вероятность выигрыша p, средний выигрыш AvgWin и средний убыток AvgLoss. Тогда:

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

Замечание: RR (Reward:Risk) = Average win ÷ Average loss.

При одинаковом win rate больший RR (раньше резать убытки, держать прибыль) повышает PF, а малый RR (малые прибыли, крупные убытки) его подавляет.

Грубые ориентиры (при достаточной выборке)

- PF 1,1–1,3: Скромно, но реалистично. Если учтены издержки, может быть пригодно для инвестиций.

- PF 1,3–1,8: Здоровая зона. Проверьте баланс с DD.

- PF ≥ 2,0: Сильно, но проверьте малое число сделок, пропущенные издержки или рискованную логику.

Простой пример

Win rate 50%, AvgWin 100, AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1.25.

Не ярко, но кривая капитала растёт стабильно.

PF vs. drawdown (DD): почему опираться только на PF рискованно

В целом более высокий PF коррелирует с более мелкой просадкой (DD) при прочих равных. Но есть исключения:

- Grid/Martingale-подходы: Много мелких прибылей делают PF высоким, но редкий крупный убыток способен уничтожить кривую капитала.

- Чувствительность к событиям: Один «толсто-хвостый» убыток в шоковый момент может не отражаться в PF до самого факта.

Оценивайте PF вместе с DD. Проверьте, укладывается ли максимальная просадка в вашу толерантность и достаточен ли Recovery Factor (Net profit ÷ Max DD). Подробнее см. материал о drawdown.

Нестабильность по периодам (размер выборки & режим рынка)

- Недостаточный объём выборки искажает PF. В бэктестах стремитесь к ≥ 500 сделкам по одной логике, лучше ≥ 1 000.

- Режим рынка (тренд/флэт, волатильность) сдвигает PF. Отслеживайте ежемесячную динамику PF и PF в скользящем окне для оценки стабильности.

- Всегда учитывайте комиссии, спреды и slippage в бэктестах. Без этого PF будет завышен.

Как распознать «аномально высокий» PF (чек-лист)

- PF > 2,0 при количестве сделок < 200 → вероятна удача или переобучение.

- Win rate 80–95%, но RR < 1 (малые прибыли, крупные убытки) → «запах» grid/martingale. Проверьте крупнейший убыток и падение equity во время серий проигрышей.

- Неучтённые издержки (только фиксированный спред, без slippage) → PF, скорее всего, резко снизится на реале.

- Выбор «удачного» периода → смещение по режиму. Перепроверьте на всей истории, OOS и на forward.

Пример аномального Profit Factor

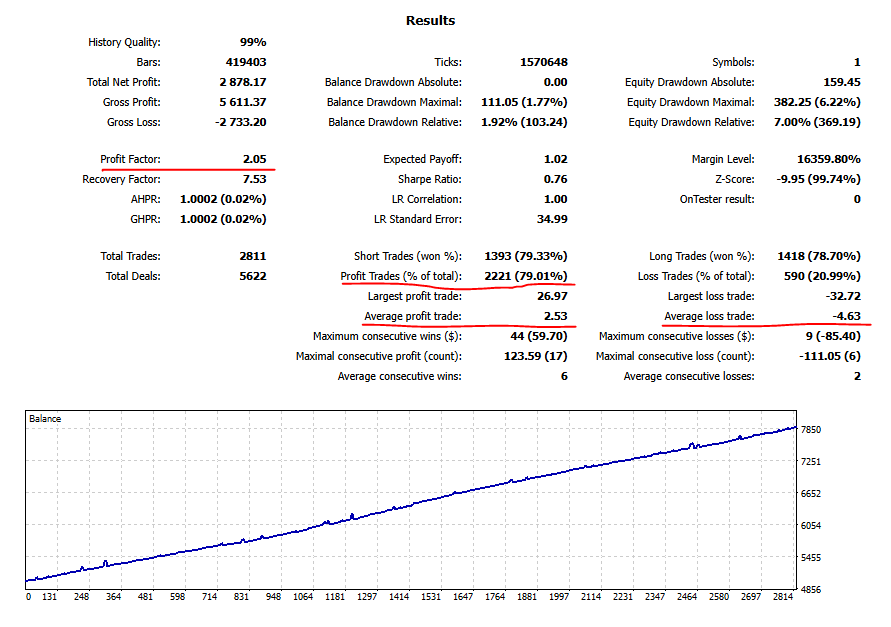

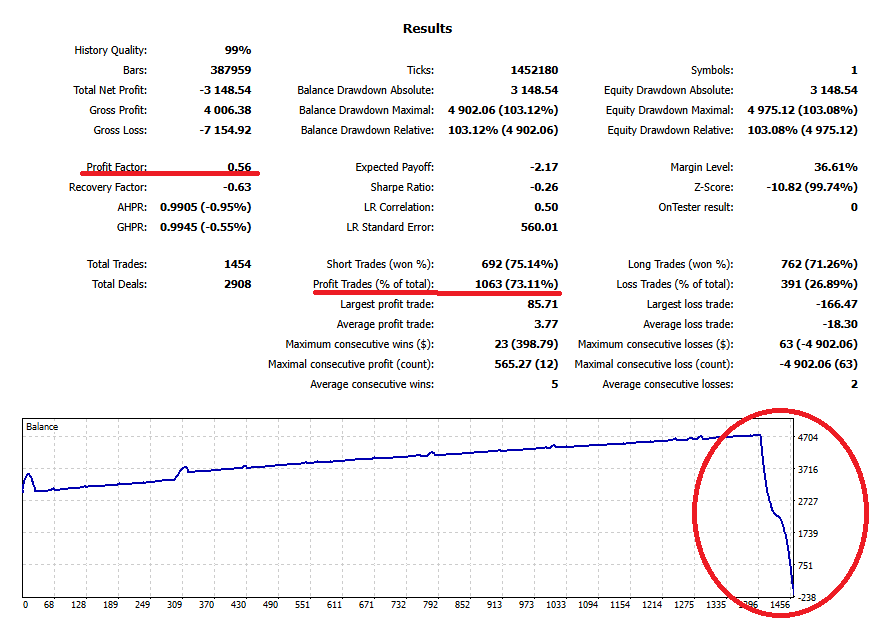

Ниже — статистика бэктеста и кривая капитала для EA за период 2015–2020.

Profit Factor: 2,05 — очень высокое значение — и кривая equity очень гладкая.

Прибыльные сделки (% от общего числа) = 79%; на первый взгляд — идеальная система.

Однако следующая картинка показывает ту же систему, стартующую с 2015 года (другой интервал). Старт сильный, затем один крупный убыток обнуляет счёт.

Это показывает, что высокий PF сам по себе не гарантирует надёжность. Напротив, очень высокий PF — повод заподозрить рискованные или вводящие в заблуждение техники.

Используем PF с другими метриками (перевод PF в решения)

Expectancy (Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss. Сначала подтвердите, что E положительно. Подробности в материале про expectancy × RR.

RR (Reward:Risk)

RR = Avg win ÷ Avg loss. По возможности нацельтесь на ≥ 1,5–2,0. При одинаковом win rate больший RR обычно даёт большую стабильность.

PF

PF > 1 — минимум. 1,3–1,8 — практичный здоровый коридор. При очень высоком PF проверьте число сделок, издержки и крупнейший убыток.

DD (maximum drawdown)

Убедитесь, что он в пределах вашей толерантности. При одинаковом PF меньшая просадка психологически проще. Учитывайте и время/доходность на восстановление.

Выборка & forward

В бэктестах подтверждайте ≥ 500–1 000 сделок по одной логике. Чем дольше forward-тест, тем выше доверие.

Итоги: что делать сегодня

- PF — это отношение результатов, а не «чудо-кнопка». Оценивайте его вместе с expectancy, RR, DD, числом сделок и реалистичностью издержек.

- Практическое правило: PF 1,3–1,8 — здорово. Если PF ≥ 2,0, будьте готовы объяснить почему цифрами.

- Ненормально высокий win rate × низкий RR — красный флаг. Проверьте крупнейший убыток и глубину серий проигрышей на предмет хвостового риска.

- В финале решайте по своей толерантности к DD и правилам (дневные/недельные лимиты убытка, триггеры остановки/перезапуска).