สรุป

Drawdown (DD) คือการที่เส้น equity ลดลงจากจุดสูงสุดล่าสุดเมื่อเกิดการขาดทุน เส้นความทนทานคือ “การลดลงสูงสุดที่รับไหวทั้งด้านจิตใจและการเงิน” ซึ่งได้จากสูตรและผลการเทรดจริง โซนความปลอดภัยคือพื้นที่ภายในเส้นนั้น ซึ่งเป็นช่วงการทำงานเชิงอนุรักษ์

ความหมายของ Drawdown

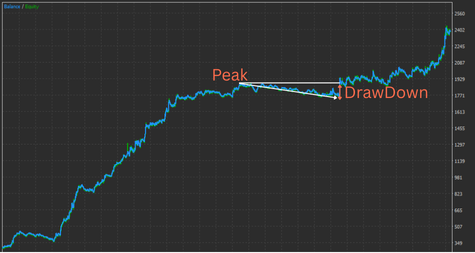

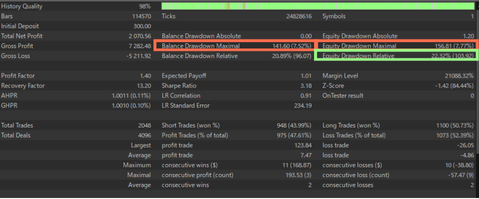

Maximum Drawdown (Max DD): การลดลงสูงสุดจากจุดสูงสุดไปยังจุดต่ำถัดมาในช่วงเวลาหนึ่งของเส้น equity แสดงได้ทั้งเปอร์เซ็นต์หรือมูลค่า مط مط มี DD สองแบบ: “drawdown ของยอดคงเหลือ (balance)” และ “drawdown ของ equity (P&L ที่ยังไม่รับรู้)” แบบแรกเหมาะเปรียบเทียบผลย้อนหลัง แต่หากต้องการมองความเสี่ยงต่อการอยู่รอดของบัญชี ควรตรวจสอบแบบหลัง ด้านล่างคือภาพสถิติ backtest ของ MT5 ที่ชี้รายการสำคัญเกี่ยวกับ DD ที่ควรดู

Drawdown ของ equity สำคัญเป็นพิเศษ เมื่อขนาดล็อตผันแปรตามยอดคงเหลือ เปอร์เซ็นต์ “Equity Drawdown Relative” เป็นตัวชี้วัดที่สำคัญที่สุดใน backtest

สามปัจจัย: ความลึก ระยะเวลา ความถี่

ความลึก: ขนาดการลดลง (%) ระยะเวลา: เวลาฟื้นตัว (วัน/จำนวนเทรด) ความถี่: ความถี่ที่เกิด จุดสำคัญ: แม้ DD จะตื้นเพียงไม่กี่เปอร์เซ็นต์ หากยืดเยื้อก็สร้างภาระทางจิตใจได้ มองทั้งตัวเลขและระยะเวลา

Max DD และความทนทานต่อความเสี่ยง (ตั้งเส้นความทนทาน)

เส้นความทนทาน = การลดลงสูงสุดที่ยังเทรดต่อได้ ปริมาณเชิงตัวเลขด้วยขั้นตอนต่อไปนี้

ขั้นตอนที่ 1: ประมาณการ DD ที่คาดจากการทดสอบ

ก่อนรันระบบ ให้ดูผลทดสอบทั้ง backtest และ forward test ทำ backtest EA ของคุณและดูขนาด DD ในช่วงยาว (เช่น 20 ปีตั้งแต่ 2005) ใช้ล็อตต่ำสุดเพื่อให้คำนวณสเกลง่าย ตัวอย่าง: ถ้า backtest ด้วย 0.01 ล็อต ได้ DD = 200 USD → 0.1 ล็อต ≈ 2,000 USD และ 1 ล็อต ≈ 20,000 USD ดังนั้นยอด 1,000 USD ที่ 0.1 ล็อตอาจทำให้บัญชีหมดได้ จากนั้นดู forward test ของผู้พัฒนา (ยืนยันโดยบุคคลที่สาม เช่น Myfxbook) ยิ่งนานยิ่งน่าเชื่อถือ ช่วงสั้นอาจมีสัญญาณรบกวน

ขั้นตอนที่ 2: ปรับเผื่อแบบอนุรักษ์ด้วยตัวคูณจริง

ผลจริงมักด้อยกว่า backtest เพราะระบบมักเหมาะกับข้อมูลอดีต และมีแรงเสียดทานจริงเช่น slippage/การปฏิเสธคำสั่ง จึงควรเพิ่มบัฟเฟอร์ประมาณ ×1.5–×2.0 ให้ DD ที่คาด ตัวอย่าง: DD backtest = 200 USD → DD ที่คาด = 300–400 USD (สมมติว่า EA น่าเชื่อถือ หากเป็น EA หลอก/overfit ตัวเลข DD ใน backtest อาจต่ำผิดปกติจนสมมติฐานใช้ไม่ได้)

ขั้นตอนที่ 4: ตัดสินใจ DD ที่ยอมรับได้และเงินฝากตั้งต้น

กำหนด DD สูงสุดที่ยอมรับได้เมื่อเทียบกับยอดคงเหลือ (เช่น ไม่เกิน 50%) ตัวอย่าง: หากต้องการจำกัด DD ที่ 50% และ DD ที่คาดเป็น 400 USD ต้องมีเงินฝาก ~800 USD ทั้งหมดนี้ยังคงเป็นสมมติฐาน ไม่มีระบบใดแน่นอน เริ่มด้วยจำนวนที่แม้สูญเสียหมดก็ไม่กระทบชีวิต

การใช้งานด้วยขนาดล็อตอัตโนมัติ

ที่กล่าวมาคือการกำหนดล็อตด้วยมือ EA จำนวนมากมีตัวเลือกปรับล็อตอัตโนมัติตามยอดคงเหลือ Auto-lot ช่วยให้ยอดเติบโตได้ดี แต่ DD ก็จะสเกลตามค่าสัมประสิทธิ์ ตรวจสอบด้วย backtest อย่างทั่วถึงและสังเกตความสัมพันธ์ของ DD กับยอดและค่าสัมประสิทธิ์ ตัวอย่าง: หากต้องการให้ DD ≤ 50% ของยอด ให้ไล่หาค่าสัมประสิทธิ์ที่ตอบเงื่อนไข

วิธีปฏิบัติเพื่อลด DD

แม้คุณอาจไม่รู้ตรรกะภายในทั้งหมด เว้นแต่คุณเป็นผู้พัฒนา แต่หากมีพารามิเตอร์ให้ปรับ ก็มักใช้กด DD ได้ มาตรการทั่วไป:

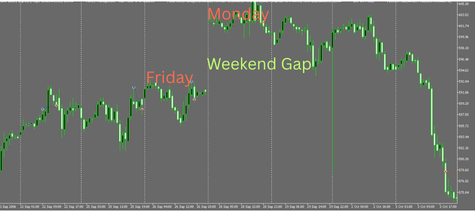

ปิดสถานะก่อนสุดสัปดาห์เพื่อเลี่ยง tail risk

คู่ FX ส่วนใหญ่หยุดทำการช่วงสุดสัปดาห์ วันจันทร์อาจเปิดด้วยช่องว่างราคา (gap) ใหญ่ การถือข้ามสัปดาห์เพิ่มความเสี่ยงขาดทุนไม่คาดคิด ตั้งให้ระบบปิดทั้งหมดในเวลาคงที่วันศุกร์

จำกัดจำนวนสถานะทิศทางเดียวกันที่ถือพร้อมกัน

การถือหลายสถานะไปทางเดียวกันจะขยายความเสียหายเมื่อราคาต่อต้าน การจำกัดจำนวนช่วยได้ EA ที่เพิ่มสถานะทางเดียวไม่จำกัดมีความเสี่ยงเชิงโครงสร้างสูง ไม่แนะนำ

หลีกเลี่ยงเหตุการณ์ / ใช้ตัวกรองข่าว

การประกาศสำคัญอย่าง Nonfarm Payrolls ของสหรัฐเพิ่มความผันผวนของคู่ USD มาก EA แบบ mean reversion ที่ใช้ SL กว้างและถือยาวเสี่ยง DD ใหญ่ครั้งเดียว การปิดก่อนเหตุการณ์หรือบล็อกการเข้าใกล้ช่วงประกาศอาจได้ผล ทั้งนี้ขึ้นกับตรรกะ

มาตรการลด DD สำหรับ EA ในเว็บไซต์นี้

ปิดก่อนสุดสัปดาห์

EA ของเราส่วนใหญ่มีฟังก์ชันปิดก่อนสุดสัปดาห์และเปิดใช้เป็นค่าเริ่มต้น

ลิมิตจำนวนสถานะทิศเดียว

EA ส่วนใหญ่อนุญาตเพียง 1 สถานะต่อทิศต่อหนึ่งตรรกะ บาง EA มีหลายตรรกะจึงอาจถือหลายสถานะทิศเดียว แต่ออกแบบไม่ให้สะสมจำนวนมากพร้อมกัน เพื่อลดความเสี่ยง

ตัวกรองข่าว

เพราะ EA ของเราจำนวนมากเป็นสาย breakout/momentum ซึ่งอาจได้ประโยชน์จากช่วงประกาศ เราจึงโดยทั่วไปไม่ใส่ตัวกรองข่าว

ตัดทิ้งดีไซน์ที่เสี่ยง

EA แบบ Martingale หรือ Grid สามารถสร้าง DD ขนาดใหญ่ กลยุทธ์ Grid เติมสถานะไปเรื่อยจนชนะ ทำให้เส้นโค้งดูเนียนในระยะสั้น แต่เมื่อเกิดเทรนด์แรง ขาดทุนค้างพุ่งและ equity อาจเข้าใกล้ศูนย์ Martingale เพิ่มล็อตเป็นเท่าตัวหลังขาดทุน ทำให้การแพ้ต่อเนื่องอาจก่อ DD หายนะ แม้เส้นโค้งสั้น ๆ จะดูดี ความเสี่ยงล้มเหลวระยะยาวสูง ควรหลีกเลี่ยง

มุมมองต่อ Drawdown

การเกลียด DD อย่างสุดโต่งและเชื่อว่า “ระบบที่ดีที่สุดไม่มี drawdown” นั้นอันตราย การเคลื่อนไหวของ FX ซับซ้อนและไม่สม่ำเสมอตามธรรมชาติ ไม่มีระบบใดชนะทุกสภาวะ หาก BT/FT แสดง DD เล็กผิดปกติ ให้ระวังการปรับให้เข้ากับอดีตมากเกินไป การถือยาวที่เสี่ยง หรือกลยุทธ์ grid/martingale ที่แอบแฝง ทางที่เหมาะคือใช้ stop loss จำกัดเมื่อสมมติฐานผิด ยอมรับ DD ที่สมเหตุผล และมุ่งเติบโตของ equity ระยะยาวด้วยกลยุทธ์ที่มี edge จริง

คำถามที่พบบ่อย (FAQ)

Drawdown (DD) คืออะไร? ต่างกันอย่างไรระหว่าง balance DD กับ equity DD?

Drawdown คือการลดลงของ equity จากจุดสูงสุดล่าสุด balance DD คิดเฉพาะ P&L ที่ปิดแล้ว ส่วน equity DD รวม P&L ที่ยังไม่รับรู้และสะท้อนสถานะจริง หากจะประเมินความอยู่รอดของบัญชี equity DD สำคัญที่สุด

เปอร์เซ็นต์ Maximum Drawdown (Max DD) เท่าไรจึง “ปลอดภัย”?

ไม่มีคำตอบสากล ขึ้นกับกลยุทธ์ ระยะเวลาถือ และการกระจายความเสี่ยง เทรดเดอร์รายย่อยจำนวนมากใช้ช่วง 30–50% เป็นเพดานทางจิตใจและทุน แต่ควรปรับตามเงินสำรองและเป้าหมายผลตอบแทน

จะตั้งเส้นความทนทาน (risk tolerance) อย่างไร?

1) ใช้ backtest ระยะยาวเพื่อประเมิน DD → 2) ทำให้อนุรักษ์โดยคูณ ×1.5–×2.0 เพื่อสะท้อนผลจริง → 3) ตั้ง “เปอร์เซ็นต์สูงสุดที่รับได้” แล้วคำนวณย้อนกลับหาขนาดสถานะและทุน

จะคำนวณย้อนเงินฝากตั้งต้นจาก DD ที่คาดอย่างไร?

เงินฝากตั้งต้น ≈ DD ที่คาด ÷ อัตรา DD ที่ยอมให้ ตัวอย่าง: DD ที่คาด 400 USD และเพดาน 50% → ต้องมีประมาณ 800 USD

ควรระวังอะไรกับล็อตอัตโนมัติ (auto-lot)?

เพราะล็อตสเกลตามยอดคงเหลือ DD ก็สเกลตามค่าสัมประสิทธิ์ กวาดค่าค่าสัมประสิทธิ์ (ความเสี่ยง %) ใน backtest และยืนยันว่า DD อยู่ในกรอบทนทาน

จำเป็นไหมต้องปิดก่อนสุดสัปดาห์?

มีประสิทธิภาพในการหลีกเลี่ยงtail risk จาก gap วันจันทร์ ปิดทุกสถานะเวลาแน่นอนวันศุกร์ช่วยหลีกเลี่ยงความเสียหายที่พบไม่บ่อยแต่รุนแรง

ควรใช้ตัวกรองข่าวไหม? เหมาะกับตรรกะใด?

ระบบ mean reversion ที่ SL กว้างและถือยาวมักเจอ DD ใหญ่ครั้งเดียวในเหตุการณ์ ดังนั้นการหลีกเลี่ยงช่วยได้ ส่วน breakout/momentum อาจได้ประโยชน์

จำนวนสถานะทิศทางเดียวพร้อมกันเท่าไรจึงปลอดภัย?

เมื่อราคาต้านทาน ความเสียหายเพิ่มเร็วตามจำนวนสถานะ จำกัดที่ 1 หรือไม่กี่สถานะ ถือว่าอนุรักษ์ EA ที่เติมไม่จำกัดมีความเสี่ยงโครงสร้างสูง

ความเสี่ยงของ martingale และ grid คืออะไร?

อาจดูดีในระยะสั้น แต่เทรนด์แรงสามารถบั่นทอน equity และเพิ่มโอกาสล้มเหลวระยะยาว โดยทั่วไปควรหลีกเลี่ยง

Backtest เทียบกับ forward test—สิ่งใดสำคัญกว่า และนานเท่าไร?

ต้องมีทั้งคู่ ใช้ backtest ระยะยาว (เช่น 20 ปี) เพื่อตรวจสอบความมั่นคง และ forward test ที่บุคคลที่สามยืนยัน (เช่น Myfxbook) เพื่อดูการเสื่อมและแรงเสียดทานจริง

ควรโฟกัสเมตริก DD ใด?

หากล็อตคงที่ Max DD % เปรียบเทียบได้ สำหรับล็อตที่เชื่อมกับยอดคงเหลือ “Equity Drawdown Relative (%)” สำคัญที่สุด

เมื่อ DD ยืดเยื้อควรทำอย่างไร?

พิจารณาลดล็อตแบบขั้นบันได เงื่อนไขหยุดเข้าใหม่ การกระจาย และการปรับระยะเวลาถือ หากสงสัย overfit ให้ทำกฎให้เรียบง่ายและตรวจสอบใหม่