เกริ่นนำ

เมื่อเห็น “Model Quality 99% / 99.9%” ในรายงาน backtest นั่นเป็นเพียงตัวชี้วัดว่า ตัวทดสอบสามารถสร้างการเคลื่อนไหวราคาขนาดเล็ก (ทิก) ได้ดีแค่ไหน เท่านั้น ไม่ได้หมายความว่า “ความแม่นยำของกำไร = 99%” อย่าเชื่อแค่ตัวเลข—พิจารณาว่าระบบ แข็งแกร่งในโลกจริง หรือไม่จากประเด็นด้านล่างนี้

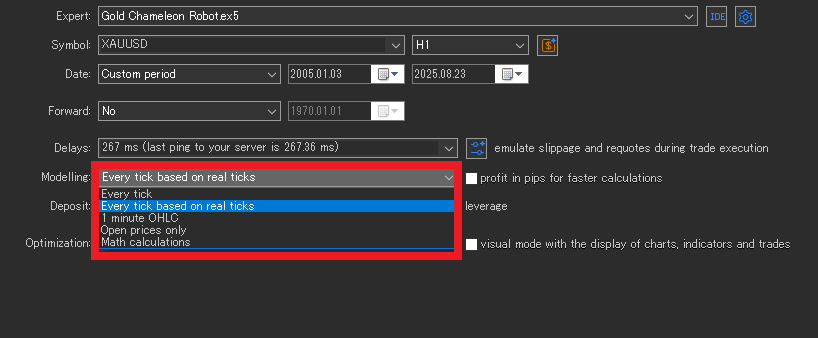

โหมดการจำลอง (และกรณีใช้งาน)

Every tick (real ticks)

เล่นซ้ำทิก Bid/Ask จริงจากประวัติ สะท้อน การขยายสเปรดและไส้เทียน (wick) ได้ดีกว่า แต่ ผลลัพธ์อาจต่างกันตามโบรกเกอร์/แหล่งข้อมูล

ใช้เมื่อ: สแคลเปอร์ระยะสั้นมากที่ผลลัพธ์ตัดสินด้วยไม่กี่ pip

หมายเหตุ: EA จำนวนมากไม่ต้องการความละเอียดระดับนี้

Every tick (generated from M1)

สร้าง “ทิกสังเคราะห์” จาก OHLC ราย 1 นาที การแกว่งแบบฉับพลันและไส้เทียนสุดขั้วจะถูกทำให้เรียบ จึงไม่เหมาะประเมินสแคลปิง

ใช้เมื่อ: ต้องการภาพรวมระดับสูงสำหรับ EA แบบเดย์เทรดถึงสวิง

1-minute OHLC (M1 OHLC)

ตัดสินใจโดยใช้เพียงราคาเปิด สูง ต่ำ ปิด ของแต่ละนาที ลำดับการวิ่งของราคาในแท่งจะสูญหาย

ใช้เมื่อ: เข้า/ออก ≥M1 และ TP/SL ไม่ได้แน่นมาก

Open prices only

ประเมินเฉพาะราคาตัวแรกของแต่ละแท่ง การเคลื่อนไหวในแท่งถูกมองข้าม จึงจำลอง stop/limit, trailing, TP/SL ละเอียด ได้ไม่ดี

ใช้เมื่อ: ระบบ H1+ ที่ทำงานเฉพาะตอนปิดแท่ง — ใช้ตรวจคร่าว ๆ

หลักง่าย ๆ: EA ยิ่งแนวสแคลปิง ยิ่งควรจำลองใกล้ “Every tick (real ticks)”; ถ้าเป็นสวิง เริ่มคัดกรองด้วยโหมดหยาบได้

สเปรด คอมมิชชั่น และสลิปเพจ (ชั้นความ “สมจริง”)

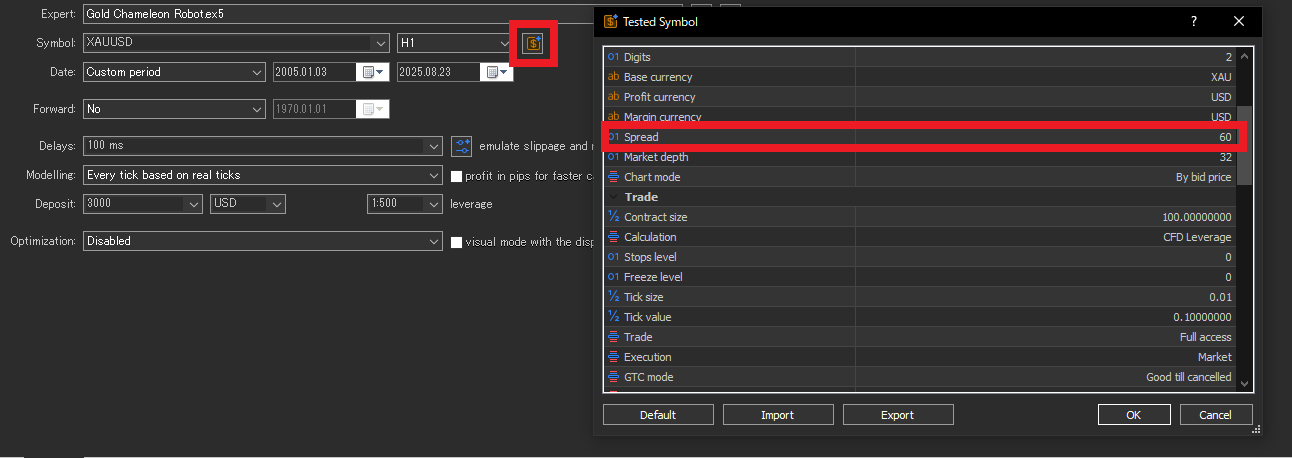

สเปรด

สเปรด ขยายในข่าวและสภาพคล่องบาง การทดสอบสเปรดคงที่ 1.0 pip มักใจดีเกินไป; จริงมักแย่กว่า เลือกตั้งค่ากว้างขึ้นและ/หรือแปรผันตามเวลาเพื่อครอบคลุมเคส “แย่”

บันทึกการตั้งค่า MT5

- ในตัวทดสอบ คลิก

$(symbol properties) ข้างชื่อสัญลักษณ์ เปิด “Use custom symbol settings” แล้วกรอก Spread (points) ด้วยตนเอง - ค่าเริ่มต้นคือ floating (ใช้สเปรดแปรผันตามประวัติของโบรกเกอร์) ประวัติเหล่านี้อาจแคบผิดปกติ; ตั้งให้กว้างขึ้นเองจะปลอดภัยกว่า

สเปรดที่ตั้งเองมีผลเมื่อใด?

- Every tick (real ticks): โดยทั่วไปไม่มีผล ตัวทดสอบใช้ Bid/Ask ที่บันทึกไว้ (สเปรดแปรผันจริง) หากอยาก “เข้ม” โหมดนี้ ให้เพิ่มคอมมิชชั่นและใส่ดีเลย์/สลิปเพจ

- Every tick (from M1) / M1 OHLC / Open prices only: มีผล จะใช้ สเปรดคงที่ (points) ที่ตั้งเอง (เช่น ใช้คำนวณ Ask)

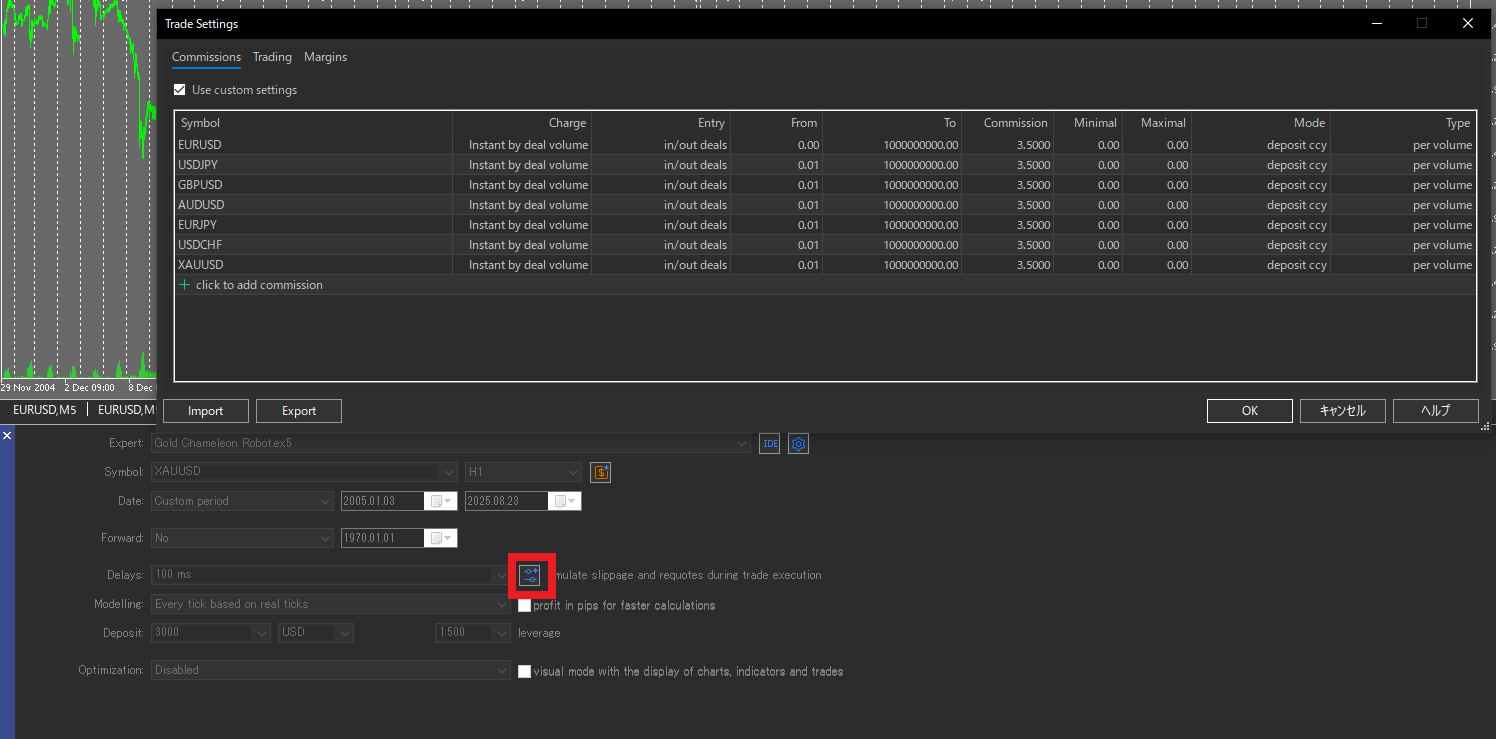

คอมมิชชั่น

ให้สอดคล้องกับโครงสร้างโบรกเกอร์ (ขาเดียว/รอบเทิร์น, ต่อล็อต/ตามมูลค่า, สกุลเงิน) หากละเลยหรือผิดพลาด ตัวประกอบกำไร (Profit Factor, PF) และความคาดหวังจะสูงเกินจริง

สลิปเพจและดีเลย์การส่งคำสั่ง

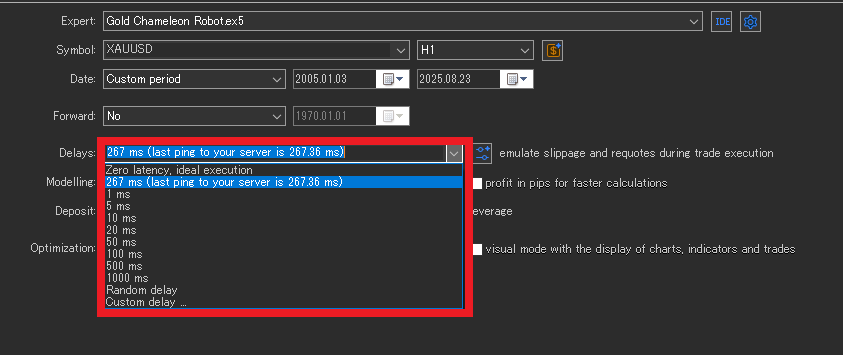

เครื่องมือทดสอบมักประเมินสลิปเพจน้อยไปเมื่อเทียบกับจริง อย่าตั้งดีเลย์ สั้นกว่า server ping (ms) จริงของคุณ ทดสอบ สถานการณ์แย่สุด (สเปรดกว้างขึ้น เพิ่มดีเลย์) เพื่อให้แน่ใจว่า EA ไม่พัง

ข้อควรระวังข้อมูลทิก (กับดักที่ซ่อนอยู่ใน “99%”)

- ความต่างระหว่างโบรกเกอร์: ความละเอียดราคา กฎทิก สเปคสัญญา ต่างกัน → ผลลัพธ์ขยับ ปรับการทดสอบให้ตรงกับบัญชีจริงของคุณ

- ค่าผิดปกติ/ช่องว่างราคา: สไปค์และช่องว่างวันหยุดสุดสัปดาห์ส่งผล P/L ตามวิธีจัดการ ตรวจสอบแท่งที่ผิดสังเกต

- โซนเวลา/DST: การเปลี่ยนเวลาของเซิร์ฟเวอร์ทำให้จุดตัดวันและปิดสัปดาห์เปลี่ยน รักษาการทดสอบและจริงให้อยู่บนฐานเวลาเดียวกัน

การเลือกช่วงทดสอบ (หลีกเลี่ยงการคัดเลือกเอาแต่ได้)

- ครอบคลุมสถานะ เทรนด์/ไซด์เวย์ และผันผวนสูง/ต่ำ ผสมกัน

- รวมช่วงช็อก (COVID ข่าวสงคราม flash crash ฯลฯ)

- ถ้าเป็นไปได้ ใช้ข้อมูลยาว 10–20 ปีเพื่อดูความทนทาน

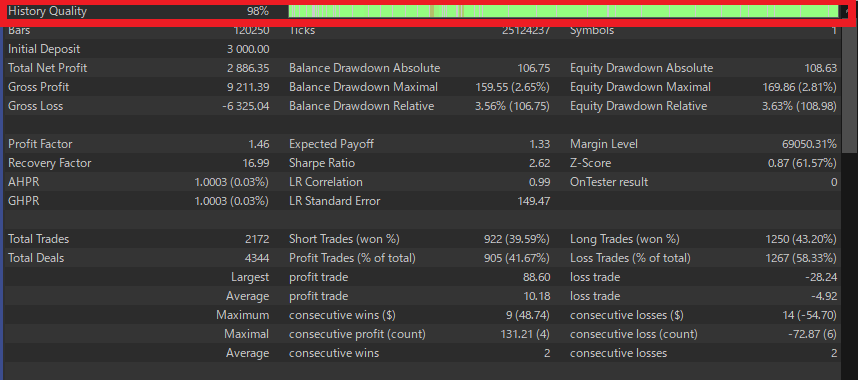

- เป็นสัญญาณเสถียรภาพ ให้ตั้งเป้า≥ 500 ดีลในตรรกะเดียวกัน (ถ้าได้ ≥ 1,000 จะดี)

ขีดจำกัดของ “คุณภาพ 99%”

- ผลของการส่งคำสั่งจริง (ปริมาณบาง รีโควต บางส่วนของคำสั่ง) จำลองได้ไม่ครบถ้วน

- ความหน่วงของ VPS ภาระของเทอร์มินัล และการกระทำของมนุษย์ (ตั้ง stop/ปรับล็อตด้วยมือ) อยู่นอกขอบเขต

สรุปใจความ: มองคุณภาพ backtest เป็นเพียง ตัวอ้างอิง ไม่ใช่การรับประกัน

สิ่งที่ผู้เริ่มต้นควรทำจริง ๆ

- เลือก EA ที่ไม่พึ่งพาทิกจิ๋ว ๆ สแคลปิงสุดขั้ว (ได้เปรียบ 1–ไม่กี่ pip) หรือกฎที่ “ไวต่อไส้เทียน” พึ่งพารายละเอียดการจำลองมากเกินไป เลือก EA ที่มี แท่งยาวขึ้น กฎชัดเจน และอัตราส่วนผลตอบแทนต่อความเสี่ยง (Risk-Reward, RR) เป็นบวก — มักเพี้ยนจากจริงน้อยกว่า

- ให้ความสำคัญกับ EA ที่มีผลลัพธ์ จริง ที่ยืนยันได้ การติดตาม บัญชีจริงแบบสาธารณะ (เช่น ตรวจสอบโดย Myfxbook) เดโมและแบ็คเทสต์เป็นเพียงข้อมูลอ้างอิง

- ทดสอบซ้ำด้วยตัวเอง ผลจากผู้ขายอาจเข้ากับข้อมูลของโบรกเกอร์หนึ่งรายหรือมองข้ามค่าใช้จ่าย ทดสอบด้วยการตั้งค่าของโบรกเกอร์ของคุณ หาก EA ห้ามผู้ใช้ทดสอบ ถือเป็นสัญญาณอันตราย

- ตรวจว่ากำไรขาดทุนจริง “มีพฤติกรรม” เหมือนแบ็คเทสต์หรือไม่ เปรียบเทียบรายเดือนที่อัตราชนะ ค่าเฉลี่ยกำไร/ขาดทุน (RR) ตัวประกอบกำไร (Profit Factor, PF) และ Max DD ควรอยู่ในช่วงใกล้กัน ถ้าแบ็คเทสต์ขึ้นแต่จริงไม่ขึ้น ให้ตรวจสอบ ต้นทุน ช่วงเวลา โบรกเกอร์

- ทดสอบซ้ำภายใต้เงื่อนไขที่เข้มขึ้น สเปรดกว้างขึ้น เพิ่มสลิปเพจ ตัดช่วงข่าว — ให้แน่ใจว่า EA ไม่พัง

- ระวังกราฟ “สวยเกินจริง” PF สูงลิ่ว ชนะโดดเด่น DD เกือบศูนย์ มักบ่งชี้ กริด/มาร์ติงเกล หรือ overfitting ดู “กับดักการปรับจูน”

สรุป

- คุณภาพ 99% = การสร้างทิกขึ้นมาใหม่ ไม่ใช่ “ความแน่นอนของกำไร 99%”

- ในมุมผู้ใช้ ทางที่ปลอดภัยคือเลือก EA ที่ ไม่ไวกับทิกจิ๋ว และมีประวัติจริงของบัญชีจริง

- ถือเดโม/แบ็คเทสต์เป็นเพียงข้อมูลอ้างอิง; สุดท้ายตรวจว่ารูปแบบ P/L จริงสอดคล้องกับวิธีทำกำไรของแบ็คเทสต์

คำถามที่พบบ่อย

“Model Quality 99% / 99.9%” วัดอะไรจริง ๆ?

วัดว่าตัวทดสอบสร้างการเคลื่อนไหวราคาขนาดเล็ก (ทิก) ได้ดีเพียงใด ซึ่งไม่ใช่การรับประกันว่ากำไร “แม่นยำ 99%” ใช้เป็นข้อมูลอ้างอิง ไม่ใช่คำสัญญาผลลัพธ์จริง

ควรเลือกโหมดจำลองใดสำหรับ EA ของฉัน?

สำหรับสแคลปิงที่ตัดสินด้วยไม่กี่ pip ให้ใช้ Every tick (real ticks) สำหรับระบบเดย์ถึงสวิง Every tick (from M1) หรือ M1 OHLC มักเพียงพอสำหรับการประเมินครั้งแรก สำหรับระบบ H1+ ที่ทำงานตอนปิดแท่ง Open prices only ใช้ตรวจคร่าว ๆ ได้

สเปรดที่ตั้งเองใน MT5 มีผลกับ “Every tick (real ticks)” หรือไม่?

ไม่มี โหมดทิกจริงใช้ Bid/Ask ที่บันทึกไว้ (สเปรดแปรผัน) สเปรดคงที่ที่ตั้งเองใช้กับ Every tick (from M1), M1 OHLC และ Open prices only หากอยากเข้มขึ้น ให้เพิ่มคอมมิชชั่นและดีเลย์/สลิปเพจ

ตั้งสเปรด คอมมิชชั่น และสลิปเพจอย่างไรให้สมจริง?

ตั้งแบบเผื่อไว้: ใช้สเปรดกว้างขึ้น (หรือสเปรดลอยตัวจากประวัติ + ส่วนเผื่อ) จับคู่รูปแบบและสกุลของคอมมิชชั่นกับโบรกเกอร์ และตั้งดีเลย์ไม่สั้นกว่า server ping จริง ทดสอบเคสแย่สุดด้วย

เหตุใดผลลัพธ์จึงต่างกันระหว่างโบรกเกอร์หรือแหล่งข้อมูล?

ความละเอียดทิก ตัวกรองโควตา สเปคสัญญา และเขตเวลา/DST ต่างกัน สิ่งนี้ทำให้ราคาเข้า/ออกและการจัดการค่าผิดปกติ (สไปค์ ช่องว่างสุดสัปดาห์) ต่างกัน ส่งผลให้ P/L เคลื่อนย้าย ปรับการทดสอบให้ตรงกับโบรกเกอร์/บัญชีที่จะใช้จริง

ควรทดสอบยาวแค่ไหน และต้องมีจำนวนดีลเท่าไร?

ครอบคลุมระบบผสม (เทรนด์/ไซด์เวย์ สงบ/ผันผวน) และรวมช่วงกดดัน หากทำได้ ใช้ข้อมูล 10–20 ปี เป็นสัญญาณเสถียรภาพ ตั้งเป้า อย่างน้อย 500 ดีล ในตรรกะเดียว (ดีสุด 1,000+)

จะตรวจสอบได้อย่างไรว่า “จริง” ทำงานเหมือนแบ็คเทสต์?

เปรียบเทียบรายเดือนที่อัตราชนะ ค่าเฉลี่ยกำไร/ขาดทุน (RR) ตัวประกอบกำไร (PF) และ Max DD ระหว่างจริงกับแบ็คเทสต์ ควรใกล้เคียงกัน หากต่างกัน ให้ทบทวน ต้นทุน ช่วงเวลา โบรกเกอร์ และสมมติฐานด้านเวลา/การส่งคำสั่ง

เดโมและแบ็คเทสต์เพียงพอไหมในการตัดสิน EA?

ไม่พอ ใช้เป็นข้อมูลอ้างอิงเท่านั้น ให้ความสำคัญกับ EA ที่มีผล บัญชีจริงที่ยืนยันได้ ทดสอบซ้ำด้วยการตั้งค่าของโบรกเกอร์คุณ หาก EA ขวางการทดสอบของผู้ใช้ ถือว่าเป็นธงแดง

EA แบบใดปลอดภัยกว่าในมือใหม่?

เลี่ยงระบบที่ได้เปรียบอิงทิกจิ๋ว (สแคลปิงสุดขั้ว/ไวต่อไส้เทียน) เลือก EA ที่ทำงานบนแท่งยาว กฎชัดเจน และ RR เป็นบวก มักเพี้ยนจากแบ็คเทสไปสู่จริงน้อยกว่า