(สำหรับผู้ใช้: วิธีหลีกเลี่ยงการเลือก EA ด้วยอัตราชนะเพียงอย่างเดียว)

สรุป: มือใหม่มักคิดว่า “อัตราชนะยิ่งสูง = EA ยิ่งดี” ซึ่งไม่จริงเสมอไป อัตราชนะสูงผิดธรรมชาติอาจเป็นสัญญาณความเสี่ยงแบบกริด/มาร์ติงเกลที่ซ่อนการขาดทุนก้อนใหญ่ สิ่งสำคัญจริง ๆ คือexpectancy ของแต่ละออเดอร์ ซึ่งขึ้นกับอัตราชนะและขนาดกำไรเมื่อชนะเทียบกับขาดทุนเมื่อแพ้

1) สูตรพื้นฐาน (expectancy)

expectancy ต่อออเดอร์ E บอกว่า EA มีแนวโน้มทำกำไรหรือขาดทุนเมื่อเวลาผ่านไป:

E = Win rate × Average win − Loss rate × Average loss

- Win rate: ความน่าจะเป็นที่จะชนะ (เช่น 60% → 0.6)

- Average win: กำไรเฉลี่ยของออเดอร์ที่ชนะ

- Average loss: ขาดทุนเฉลี่ยของออเดอร์ที่แพ้

ถ้าE > 0 ยอดคงเหลือมีแนวโน้มเติบโตระยะยาว

ตัวอย่างเร็ว ๆ

- Win rate = 40% (0.4)

- Average win = 2,000 JPY

- Average loss = 1,000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

แม้ชนะต่ำกว่า 50% แต่ถ้ากำไรต่อครั้งใหญ่กว่าขาดทุน Expectancy ก็ยังเป็นบวกได้

2) RR (Reward:Risk) — ทำไมจึงสำคัญ

RR (Reward:Risk) หมายถึง Average win ÷ Average loss ยิ่ง RR มาก ยิ่งต้องการอัตราชนะเพื่อคุ้มทุนต่ำลง

ตัวอย่าง

- RR = 2 (TP +200 / SL −100) → อัตราชนะคุ้มทุน ≈ 33.3%

- RR = 0.5 (+50 / −100) → อัตราชนะคุ้มทุน ≈ 66.7%

ตารางคุ้มทุนแบบเร็ว

| RR (กำไรเฉลี่ย ÷ ขาดทุนเฉลี่ย) | อัตราชนะคุ้มทุน |

|---|---|

| 0.5 | 66.7% |

| 1.0 | 50.0% |

| 1.5 | 40.0% |

| 2.0 | 33.3% |

| 3.0 | 25.0% |

จำง่าย ๆ: อัตราชนะคุ้มทุน = 1 ÷ (RR + 1)

ข้อสรุป: อัตราชนะให้ “ความสบายใจ” ส่วน RR ให้ “ความอยู่รอด” ต้องใช้ทั้งคู่

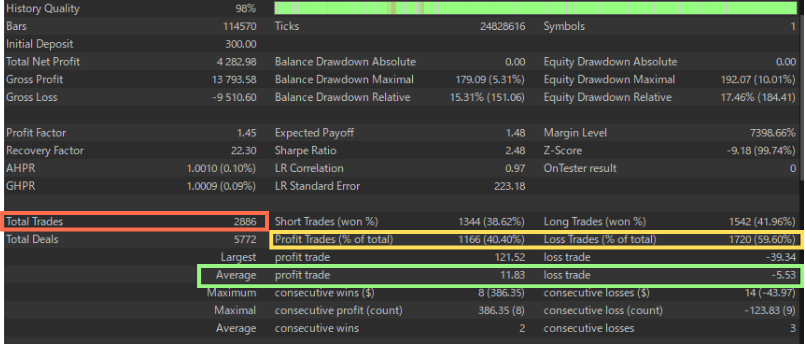

กรณีศึกษา: อ่าน RR และอัตราชนะจากรายงาน MT5

ตัวอย่าง (Gold Crab Robot EA, คงที่ 0.01 ลอต):

- Average profit trade = 11.83, Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = 40.40% (อัตราชนะต่ำ)

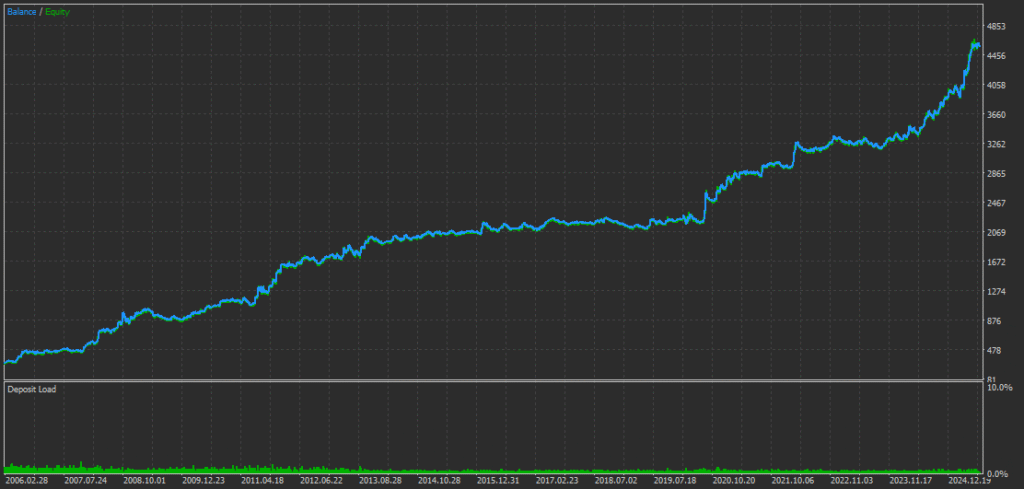

- แต่ยังมี Total Net Profit = 4,282 USD → Expectancy เป็นบวก เส้น equity ชันขึ้น

นี่คือเหตุผลที่ “อัตราชนะสูง” เพียงอย่างเดียวไม่ได้บอกว่า EA ดี

3) ตรวจ PF (Profit Factor) ด้วย

PF = Total gross profit ÷ Total gross loss (มากกว่า 1.0 เป็นสัญญาณบวก) อัตราชนะเท่ากันแต่กำไรเฉลี่ยเล็กและขาดทุนเฉลี่ยใหญ่จะกด PF ลง ดู Win rate + RR + PF ร่วมกันเสมอ

4) อย่าหลงกลตัวอย่างจำนวนน้อย

- ออเดอร์น้อย = ส่วนของ “ดวง” สูง

- แบ็กเทสต์ควรมี≥ 500 ออเดอร์ในตรรกะเดียวกัน;≥ 1,000 จะนิ่งกว่า

- จำนวนน้อยทำให้เกิด overfitting ได้ง่าย

- ระวัง “รวมหลายกลยุทธ์จิ๋ว” เพื่อปั่นจำนวนออเดอร์; ออเดอร์มาก ≠ เชื่อถือได้เสมอ

- Forward test: ช่วงทดสอบยิ่งยาว ยิ่งน่าเชื่อถือ เดือนเดียวที่สวยหรูมักเป็นความบังเอิญ

5) เคล็ดลับเชิงปฏิบัติสำหรับการเทรดจริง

- อย่าเลือกจากอัตราชนะอย่างเดียว: ตรวจว่าexpectancy เป็นบวก

- ตรวจ RR: ให้กำไรเฉลี่ยชัดเจนว่ามากกว่าขาดทุนเฉลี่ย (กฎคร่าว ๆ 1.5–2.0×+)

- จับคู่ PF กับ DD สูงสุด: expectancy ใกล้กัน → เลือก EA ที่ DD ตื้นกว่า

- บันทึกรายเดือนด้วยกฎคงที่: อัตราชนะ กำไรเฉลี่ย ขาดทุนเฉลี่ย PF DD สูงสุด เปลี่ยนกฎกลางทางจะบิดผล

- กระจายความเสี่ยง: ผสม EA พฤติกรรมต่างกันเพื่อลด DD รวม

6) ระวังรูปแบบกริด / มาร์ติงเกล

ระวัง EA ที่มี อัตราชนะสูงมากแต่ RR ต่ำ (กำไรเล็ก ๆ แต่บางครั้งขาดทุนก้อนโต)

- สัญญาณทั่วไป: อัตราชนะ 80–95%; Average win ≪ Average loss (RR < 1); ไต่ขึ้นเรียบยาวแล้วดิ่งแรง

- วิธีสังเกต: ดูร่วมกันที่ RR, PF, DD สูงสุด และ “largest loss” มองหาการขาดทุนเกินสัดส่วนและการร่วงของ equity ช่วงแพ้ติดกัน

7) ความเข้าใจผิดที่พบบ่อย

- “อัตราชนะ 90% คือปลอดภัย” → ขาดทุนก้อนเดียวลบกำไรได้หลายเดือน

- “ดู PF อย่างเดียวพอ” → ออเดอร์น้อยหรือช่วงโชคดี PF ทำให้เข้าใจผิดได้

- “เดือนที่แล้วดี เดี๋ยวซื้อเลย” → อาจเป็นโชคตามภาวะตลาด ขยายช่วงและจำนวนตัวอย่างก่อน

8) เช็กลิสต์สรุป

- Expectancy E > 0 (ใช้สูตรพื้นฐาน)

- RR ≥ 1.5–2.0 หากทำได้

- PF > 1

- แบ็กเทสต์ ≥ 500 ออเดอร์ (อุดมคติ ≥ 1,000)

- DD สูงสุดอยู่ใน ระดับที่คุณยอมรับได้

EA ที่ผ่านเกณฑ์เหล่านี้มักยั่งยืนกว่าการอวด “อัตราชนะสูง” เพียงอย่างเดียว

ภาคผนวก: จุดที่ควรดูในภาพแบ็กเทสต์ MT5

① อัตราชนะและจำนวนออเดอร์ (เชิงลึก)

- Total Trades: เป้าหมาย ≥ 500 ประมาณ 1,000 จะเพิ่มความเชื่อมั่นทางสถิติ

- Profit Trades (% of total): 40–60% คือช่วงตามธรรมชาติ ถ้า 70–95% ให้ทบทวน RR และขาดทุนสูงสุดเพื่อคัดกรองความเสี่ยงหาง

- อัตราชนะ Long/Short: ความเอนเอียงมากอาจบอกใบ้ถึงอคติของภาวะตลาดหรือการจูนเกิน

② ฟิลด์สำคัญที่ต้องดู

- Average profit trade / Average loss trade → คำนวณ RR = Avg win ÷ Avg loss

- Expected Payoff → P/L เฉลี่ยต่อออเดอร์ ควรเป็นบวกและสม่ำเสมอ

- Profit Factor (PF) → มากกว่า 1.0 ระวังค่าที่สูงเกินจริงเมื่อออเดอร์น้อย

- Drawdown (Balance/Equity) → อยู่ในโซนสบายของคุณหรือไม่

- Largest loss / Consecutive losses → มองหาการขาดทุนก้อนโตและการร่วงแรงช่วงแพ้ต่อเนื่อง

คำถามที่พบบ่อย: เลือก EA โดยไม่ยึดแต่อัตราชนะ

1) อัตราชนะสูงกว่าย่อมดีกว่าสำหรับ EA เสมอหรือไม่?

ไม่เสมอไป อัตราชนะสูงมากอาจซ่อนความเสี่ยงแบบกริด/มาร์ติงเกล สิ่งสำคัญคือexpectancy และกำไรเฉลี่ยต้องชนะขาดทุนเฉลี่ย

2) trade expectancy คืออะไร ใช้อย่างไร?

Expectancy E คือกำไรเฉลี่ยต่อออเดอร์โดยประมาณ: E = Win rate × Avg win − Loss rate × Avg loss หากE > 0 แสดงว่ามีความได้เปรียบระยะยาว

3) EA ที่อัตราชนะ <50% ยังทำกำไรได้ไหม?

ได้ หากRR (Avg win ÷ Avg loss) สูงพอ เช่น อัตราชนะ 40% กับ RR ≈ 2 ก็ยังให้ expectancy เป็นบวก

4) คำนวณอัตราชนะคุ้มทุนจาก RR อย่างไร?

ใช้ อัตราชนะคุ้มทุน = 1 ÷ (RR + 1) ตัวอย่าง RR=2 → ≈ 33.3%

5) PF (Profit Factor) เท่าใดจึง “ดี”?

PF > 1.0 ถือว่าเป็นสัญญาณบวก เมื่อมีออเดอร์มากพอ ระบบที่มั่นคงจำนวนมากอยู่แถว 1.2–1.5+ ระวังค่าสูงลิ่วเมื่อขนาดตัวอย่างเล็ก

6) แบ็กเทสต์ที่น่าเชื่อถือควรมีกี่ออเดอร์?

ตั้งเป้า ≥ 500 ภายใต้ตรรกะเดียวกัน; ≥ 1,000 จะยิ่งมั่นใจทางสถิติ

7) จะมองหาความเสี่ยงกริด/มาร์ติงเกลจากรายงานได้อย่างไร?

สัญญาณ: อัตราชนะ 80–95%, RR < 1 (กำไรเล็ก vs ขาดทุนใหญ่), drawdown ลึก, “largest loss” สูง, ไต่ขึ้นยาวแล้วร่วงหนัก

8) ควรติดตามอะไรบ้างรายเดือนในการประเมินจริง?

อัตราชนะ กำไรเฉลี่ย ขาดทุนเฉลี่ย RR PF DD สูงสุด และจำนวนออเดอร์ ภายใต้กฎคงที่

9) ควรเชื่อผลลัพธ์ที่ดีเยี่ยมเพียงเดือนเดียวไหม?

ไม่พอ อาจเป็นโชคของภาวะตลาด ขยายช่วงเวลา เพิ่มจำนวนตัวอย่าง และทดสอบหลายสภาวะ

10) PF เพียงอย่างเดียวพิสูจน์ความแข็งแกร่งได้หรือไม่?

ไม่ได้ ต้องประเมินร่วมกับ RR ขนาดตัวอย่าง ความลึกและการฟื้นตัวของ drawdown และความสม่ำเสมอตามกาลเวลา

11) เป้าหมายที่เหมาะสมของ RR และอัตราชนะคือ?

โปรไฟล์ที่แข็งแรงมักมี RR ราว 1.5–2.0+ กับอัตราชนะปานกลาง (35–60%) เป้าหมายจริงขึ้นกับกลยุทธ์และการยอมรับความเสี่ยง

12) drawdown มีบทบาทอย่างไรในการตัดสินใจ?

หาก expectancy ใกล้กัน ให้เลือก EA ที่ DD ตื้นและฟื้นตัวเร็วกว่าให้เหมาะกับความทนทานส่วนตัวและขนาดทุน