สารบัญ

- เป้าหมายของบทความ (ประเด็นสำคัญ)

- พื้นฐานของการวิเคราะห์ Monte Carlo

- ตัวอย่างที่ 1: Gold Crab Robot

- ตัวอย่างที่ 2: “จุดบอด” ของ Monte Carlo

- ข้อจำกัดของการวิเคราะห์ Monte Carlo และวิธีจัดการ

- รายการตรวจสอบเชิงปฏิบัติ

- ความเข้าใจผิดและข้อควรระวังทั่วไป

- บทสรุป

- คำถามที่พบบ่อย

เป้าหมายของบทความ (ประเด็นสำคัญ)

การวิเคราะห์ Monte Carlo = การสับเปลี่ยนลำดับการชนะ/แพ้แบบสุ่มหลายครั้งเพื่อวัดความกว้างของผลลัพธ์ในกรณีที่แย่ที่สุด

อย่างไรก็ตาม มันมี จุดบอด: ขาดทุนที่ยังไม่เกิดขึ้นจริง (Equity DD), ขนาดล็อตแบบทบต้น และการเปลี่ยนแปลงสเกลราคาในระยะยาว

เราจะใช้ Gold Crab Robot และ Grid EA ที่กำหนดเองเป็นตัวอย่างเพื่ออธิบายวิธีการอ่านผลลัพธ์และสิ่งที่ต้องระวัง

พื้นฐานของการวิเคราะห์ Monte Carlo

Backtest แสดงถึงเพียง “ประวัติศาสตร์เดียว”

Monte Carlo สร้าง ประวัติศาสตร์ทางเลือกมากมาย โดยการ สับเปลี่ยนผลลัพธ์ของการซื้อขาย (resampling) จากนั้นประเมินการกระจายตัวของ:

- Max Drawdown (MaxDD)

- กำไรสุดท้าย (เทียบเท่า CAGR)

- ช่วงขาดทุนติดต่อกัน

- ความเสี่ยงของการล้างพอร์ต

👉 ในทางปฏิบัติ เทรดเดอร์จะมุ่งเน้นไปที่ ด้านที่มองในแง่ร้าย (เช่น ระดับความเชื่อมั่น 95%) เพื่อกำหนดขนาดล็อตและเงินทุน

ตัวอย่างที่ 1: Gold Crab Robot

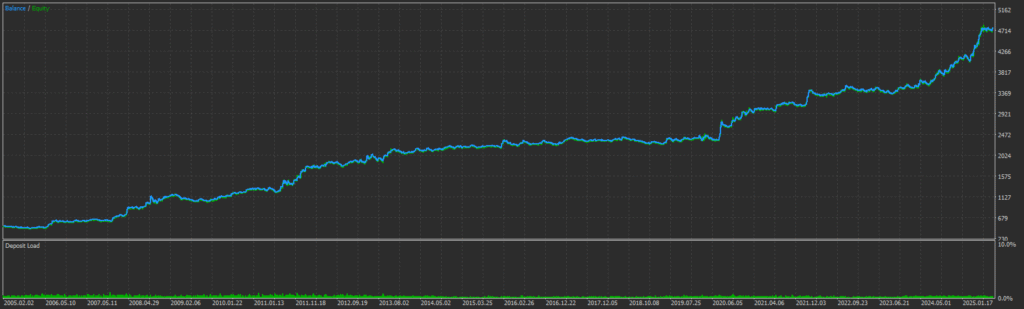

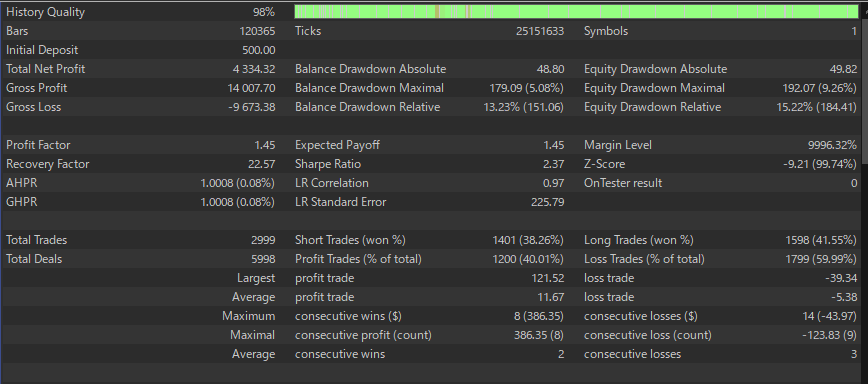

1) ภาพรวม Backtest (รายงาน MT5)

ตัวชี้วัดหลัก (ส่วนหนึ่ง):

- ล็อตคงที่ 0.01, เงินฝากเริ่มต้น $500, จำนวนการซื้อขายทั้งหมด 2,999, อัตราการชนะ 40.01%

- Profit Factor (ปัจจัยกำไร) 1.45, Sharpe (ชาร์ป) 2.37, Recovery Factor (ปัจจัยการกู้คืน) 22.57

- Max Balance DD (ดรอว์ดาวน์ยอดคงเหลือสูงสุด) $179.09 (5.08%), Max Equity DD (ดรอว์ดาวน์เงินทุนสูงสุด) $192.07 (9.26%)

- ช่วงขาดทุนติดต่อกันสูงสุด 14 (-$43.97), ชนะเฉลี่ย $11.67, ขาดทุนเฉลี่ย -$5.38

👉 ขั้นแรก ให้ตรวจสอบ ความสมบูรณ์ของข้อมูลดิบ (PF, DD, ยอดชนะ/แพ้).

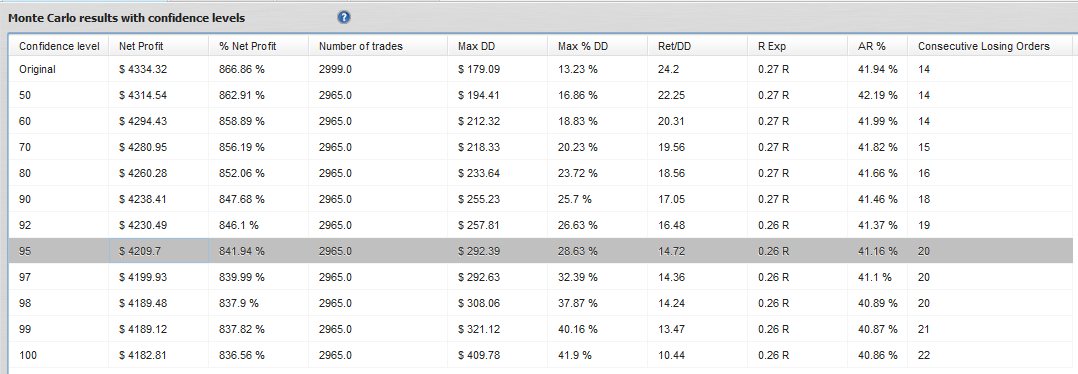

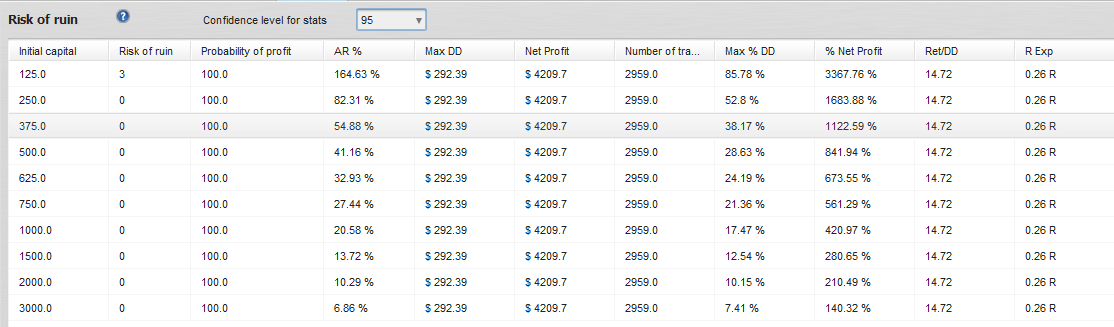

2) ผลลัพธ์พร้อมระดับความเชื่อมั่น

การอ่านแถว 95% (สำคัญ):

- กำไรสุทธิ ≈ $4,209.7 (การคาดการณ์กำไรในแง่ร้าย)

- Max DD ≈ $292.39, Max %DD ≈ 28.63%

- Ret/DD ≈ 14.72, ช่วงขาดทุนติดต่อกันสูงสุด ≈ 20

ตัวอย่างการกำหนดขนาดล็อต:

- DD ที่อนุญาต = 20% → ตัวคูณล็อต ≈ 20 / 28.63 ≈ 0.70×

- DD ที่อนุญาต = 30% → ตัวคูณล็อต ≈ 1.05× (ยังปลอดภัยกว่าที่จะรักษาระดับไว้ที่ ≤1.0×)

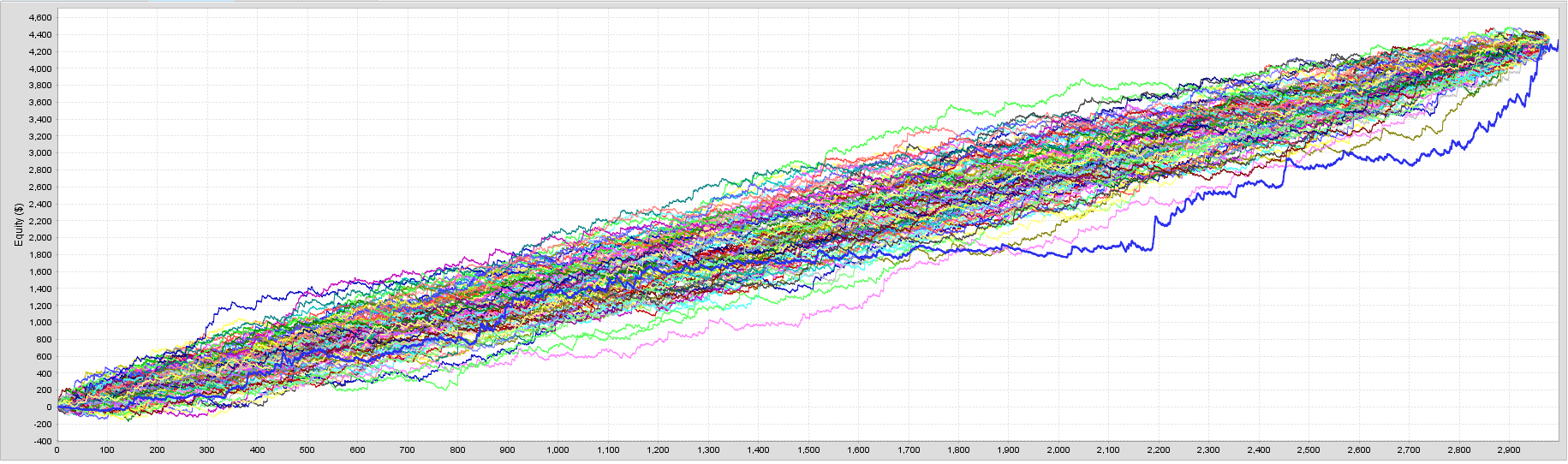

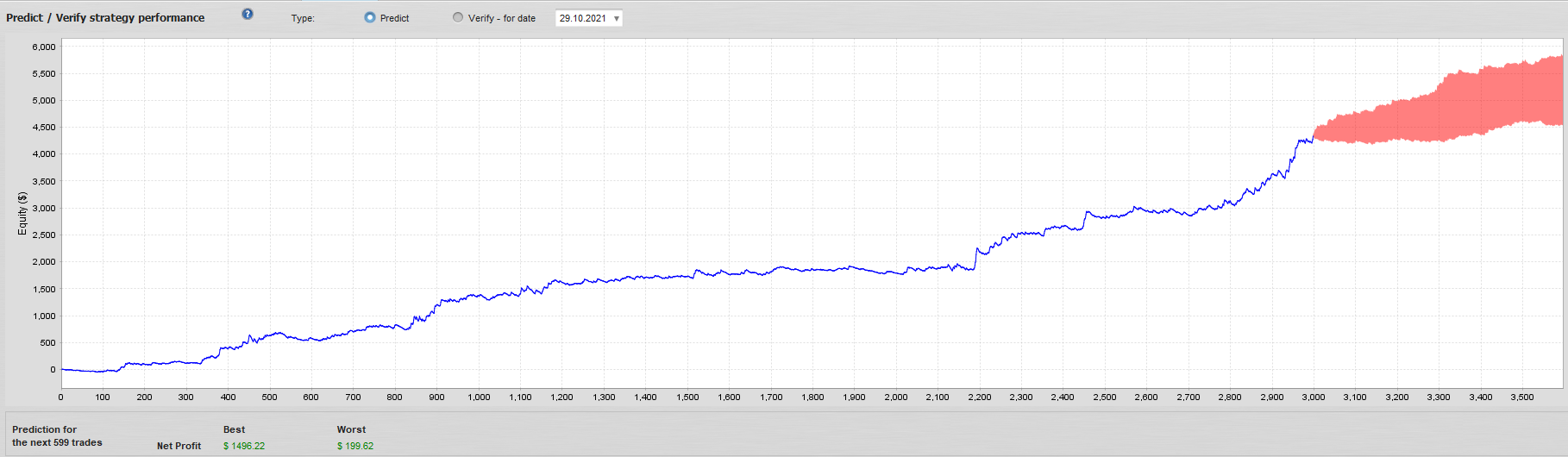

3) กราฟ Monte Carlo

ประเด็นสำคัญ:

- เส้นทางส่วนใหญ่ลาดขึ้น แต่เส้นโค้งช่วงล่าง (ในแง่ร้าย) แสดงการดิ่งลง

- ปลอดภัยกว่าที่จะกำหนดขนาดล็อตตาม ช่วงล่าง.

4) ความเสี่ยงของการล้างพอร์ต

ตัวอย่าง:

- ยอดคงเหลือเริ่มต้น $125 → ความเสี่ยงของการล้างพอร์ต = 3%

- $250+ → 0% (ภายใต้แบบจำลองนี้ ไม่น่าจะถึงโซนล้างพอร์ต)

⚠️ แต่: นี่สมมติว่าใช้ ล็อตคงที่เท่านั้น สำหรับการทบต้นหรือกฎมาร์จิ้น ให้ประเมินใหม่แยกต่างหาก

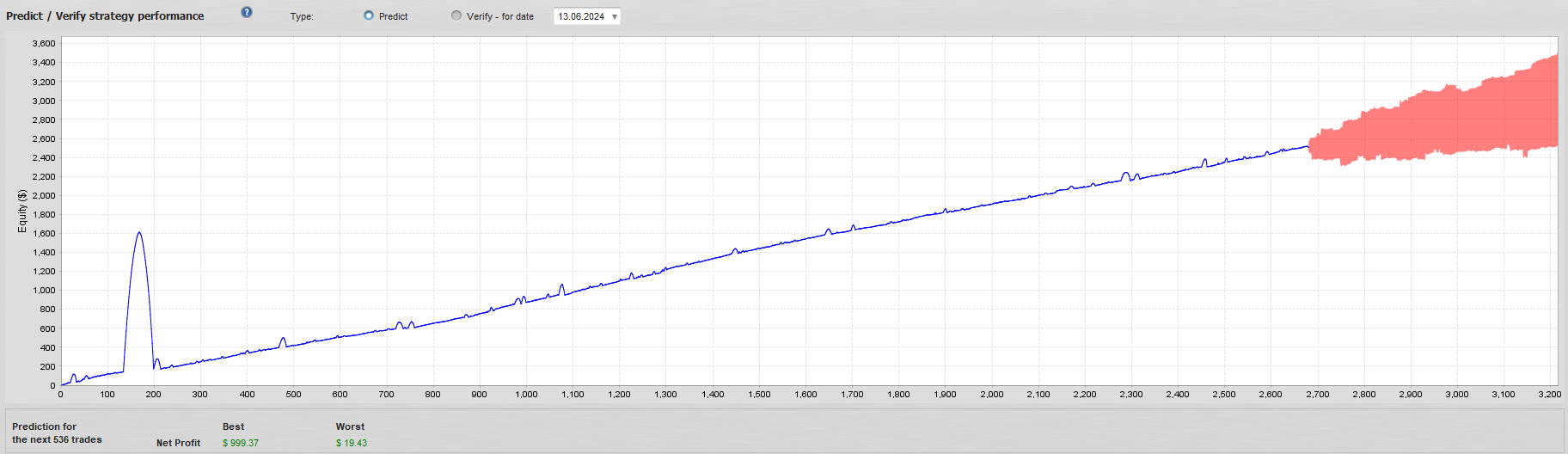

5) การคาดการณ์ / ตรวจสอบ (การฉายภาพในอนาคต)

แถบสีแดง = ช่วงการคาดการณ์สำหรับการซื้อขาย X ครั้งถัดไป

👉 กฎเชิงปฏิบัติ: วางแผนการถอนเงินและกระแสเงินสดที่ขอบเขตล่าง.

ตัวอย่างที่ 2: “จุดบอด” ของ Monte Carlo

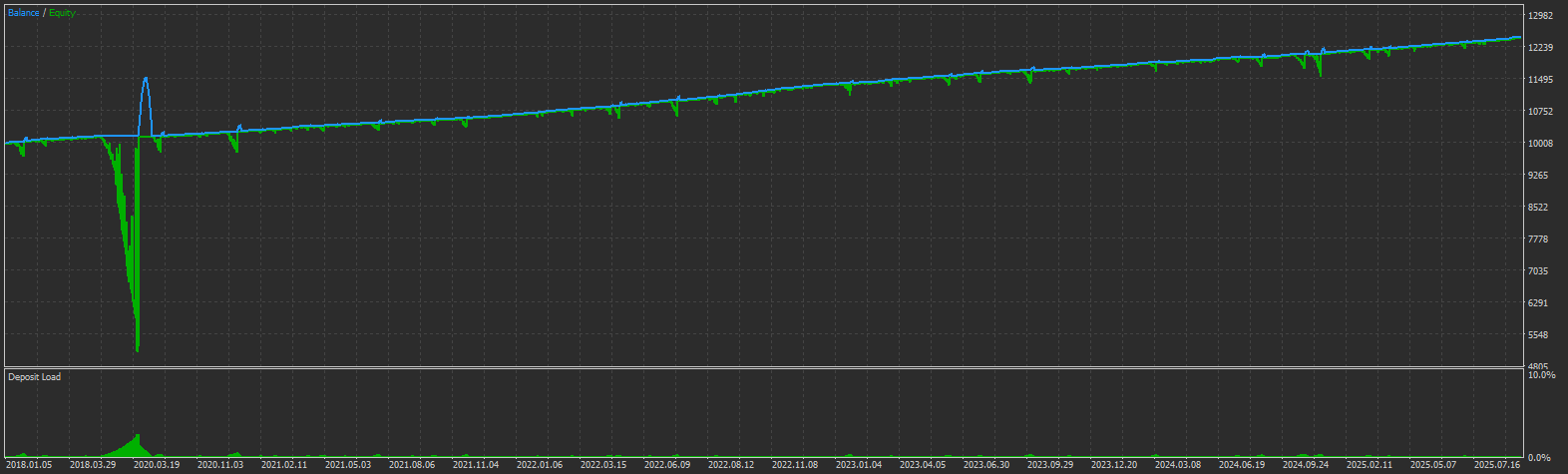

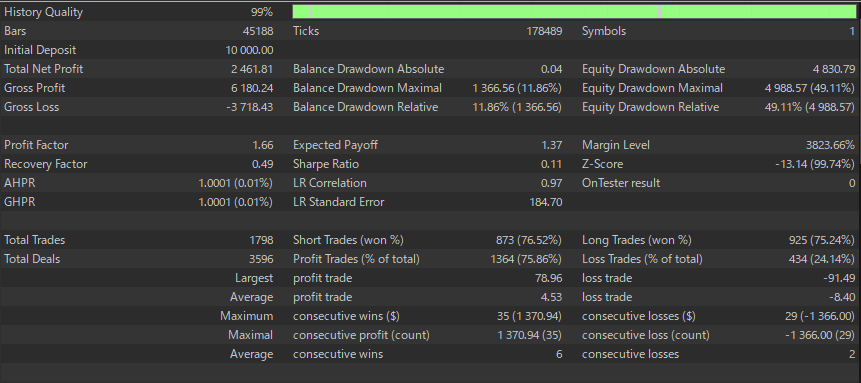

A) ยอดขาดทุนที่ยังไม่เกิดขึ้นจริง (Equity DD)

ใน Sample Grid EA แม้จะใช้ล็อตคงที่ 0.01 ในบัญชี $10,000 ยอดขาดทุนที่ยังไม่เกิดขึ้นจริงเกือบ 50% ของเงินทุน.

➡️ เนื่องจาก Monte Carlo ทำงานกับ การซื้อขายที่ปิดแล้วเท่านั้น จึงเกือบจะเพิกเฉยต่อยอดดังกล่าว

B) ทำไมผลลัพธ์ยังดู “ดี” อยู่

ตารางและกราฟ Monte Carlo ยังคงแสดง:

- เส้นโค้งขาขึ้นที่ราบรื่น

- ค่า Max %DD ที่ต่ำ

👉 แต่ความเสี่ยงเช่น ดรอว์ดาวน์เงินทุนและการเปิดรับมาร์จิ้น ยังคงซ่อนอยู่ สำหรับ Grid/Martingale EAs จุดบอดนี้อาจถึงตายได้

ข้อจำกัดของการวิเคราะห์ Monte Carlo และวิธีจัดการ

1) ไม่รวม Equity DD

MC สุ่มตัวอย่างการซื้อขายที่ปิดแล้วใหม่ → ไม่สามารถจับการขาดทุนที่ยังไม่เกิดขึ้นจริงจำนวนมากหรือ Margin call

วิธีแก้ไข:

- ใช้ผลตอบแทนตามเงินทุน หากเครื่องมือรองรับ

- ตรวจสอบ Max Equity DD, การใช้มาร์จิ้น, MAE แยกต่างหาก

- ให้ความสำคัญกับการตรวจสอบภายนอกสำหรับ Grid/Martingale

2) ไม่เหมาะกับการทบต้น (ล็อตแปรผัน)

MC สมมติว่าใช้ล็อตคงที่ ล็อตที่เชื่อมโยงกับยอดคงเหลือจะบิดเบือนความเสี่ยงหากมีการสับเปลี่ยนเท่านั้น

วิธีแก้ไข:

- ประเมินการทบต้นผ่าน backtest ของ EA โดยตรง

- หากจำเป็น ให้สุ่มตัวอย่างผลตอบแทนเป็น % ใหม่แล้วจึงนำมาใช้กับการทบต้นในภายหลัง (ขึ้นอยู่กับสมมติฐานที่ละเอียดอ่อน)

3) การเปลี่ยนแปลงสเกลราคาในระยะยาว

XAUUSD ↑10 เท่า ใน 20 ปี, USDJPY ↑2 เท่า

กฎปิ๊ปคงที่ในระยะเวลาหลายสิบปีจะทำให้ผลลัพธ์บิดเบือน

วิธีแก้ไข:

- ทำให้เป็นปกติด้วยผลตอบแทนเป็น % หรือพหุคูณ ATR

4) การพึ่งพาช่วง (autocorrelation)

การสับเปลี่ยนแบบง่ายจะทำลายกลุ่มการชนะ/แพ้

วิธีแก้ไข: ใช้ block bootstrap (5–20 การซื้อขาย) หรือการสุ่มตัวอย่างใหม่ตามระบอบ

รายการตรวจสอบเชิงปฏิบัติ

- เลือกระดับความเชื่อมั่น (เช่น 95%).

- การกำหนดขนาดล็อต: DD ที่อนุญาต / Max %DD(95%) (≈28.63% สำหรับ Gold Crab).

- เงินทุนเริ่มต้น: ที่ความเสี่ยงของการล้างพอร์ต = 0–1% (ล็อตคงที่).

- ความทนทานต่อช่วงขาดทุน: วางแผนสำหรับการขาดทุนติดต่อกันประมาณ 20 ครั้ง.

- ตรวจสอบแยกต่างหาก: Equity DD, การใช้มาร์จิ้น, MAE.

- การทดสอบ OOS / แบบส่งต่อ: อย่าปะปนกับช่วงการปรับแต่ง.

- ความแข็งแกร่งของตรรกะ: ตรวจสอบ Grid/Martingale, อัตราการชนะที่ผิดปกติ, RR ที่ไม่ดี.

ความเข้าใจผิดและข้อควรระวังทั่วไป

- แถบ MC ที่ราบรื่น ≠ ระบบที่ปลอดภัย. ความเสี่ยงของ Grid/Martingale จะแสดงขึ้นที่เงินทุน ไม่ใช่ใน MC.

- ภาพหน้าจอ MC อาจเป็น “การตกแต่งเพื่อความน่าเชื่อถือ.” ผู้ขายบางรายแสดงเพื่อแกล้งทำเป็นว่าปลอดภัย ความน่าเชื่อถือที่แท้จริงมาจาก:

- การทดสอบแบบส่งต่อ

- ตรรกะที่แข็งแกร่งและเป็นสากล

- การหลีกเลี่ยงการปรับแต่งมากเกินไป

บทสรุป

การวิเคราะห์ Monte Carlo เป็นเครื่องมือที่มีคุณค่าในการแสดงภาพ ความเสี่ยงของคำสั่งซื้อขายที่ปิดแล้ว และเป็นแนวทางในการกำหนดขนาดล็อตและการวางแผนเงินทุน

แต่จุดบอดของมัน (Equity DD, การทบต้น, การปรับสเกลราคา) ต้องมีการ ตรวจสอบแยกต่างหาก.

👉 อย่าเชื่อ Monte Carlo เพียงอย่างเดียว—แก่นแท้ที่แท้จริงคือ ความแข็งแกร่งของตรรกะของกลยุทธ์: การทดสอบแบบส่งต่อ/OOS, การหลีกเลี่ยงการปรับแต่งเส้นโค้งให้พอดี และการไม่พึ่งพา Grid/Martingale.

สำหรับข้อมูลเพิ่มเติม โปรดดูบทความที่เกี่ยวข้องด้านล่างนี้

หยุดไล่ตามอัตราการชนะ: Expectancy & Risk-Reward (RR) สำหรับการเลือก EAs

หลีกเลี่ยง EAs ที่ปรับแต่งมากเกินไป: รายการตรวจสอบก่อนซื้อ

การวิเคราะห์ Walk-Forward สำหรับผู้ซื้อ EA: ความเชื่อมั่นที่เหนือกว่า Backtest

คำถามที่พบบ่อย

1) การวิเคราะห์ Monte Carlo วัดอะไรเมื่อเทียบกับ backtest เดี่ยว?

Backtest เป็นเพียงเส้นทางทางประวัติศาสตร์เดียว Monte Carlo จะสุ่มตัวอย่างผลลัพธ์การซื้อขายที่ปิดแล้วเพื่อสร้างประวัติศาสตร์ทางเลือกมากมายและตรวจสอบการกระจายของ Max Drawdown, กำไรสุดท้าย, ช่วงขาดทุนติดต่อกัน และความเสี่ยงของการล้างพอร์ต มีประโยชน์สำหรับการแสดงภาพช่วงกรณีที่แย่ที่สุด แต่ไม่ได้แทนที่การทดสอบแบบส่งต่อ/OOS.

2) ฉันควรใช้ระดับความเชื่อมั่นใด และฉันจะกำหนดขนาดล็อตจากมันได้อย่างไร?

เทรดเดอร์หลายคนใช้แถบในแง่ร้ายที่ 95% กฎเชิงปฏิบัติคือ: ตัวคูณล็อต ≈ %DD ที่อนุญาต / Max %DD (95%). ตัวอย่างเช่น หาก Max %DD(95%) ≈ 28.63% และ DD ที่คุณอนุญาตคือ 20% ตัวคูณจะอยู่ที่ ≈ 20 / 28.63 ≈ 0.70×.

3) Monte Carlo คำนึงถึงการขาดทุนที่ยังไม่เกิดขึ้นจริง (Equity DD) หรือ Margin call หรือไม่?

ไม่. MC มาตรฐานทำงานกับ การซื้อขายที่ปิดแล้วเท่านั้น ดังนั้นจึงอาจพลาดดรอว์ดาวน์เงินทุนจำนวนมาก, การใช้มาร์จิ้น, และการเปิดรับในระหว่างการซื้อขาย—โดยเฉพาะอย่างยิ่งในระบบ Grid/Martingale. ติดตาม Max Equity DD, MAE และการใช้มาร์จิ้น แยกต่างหากและตรวจสอบเงื่อนไขของโบรกเกอร์.

4) ฉันสามารถใช้ผลลัพธ์ Monte Carlo สำหรับการทบต้น (การกำหนดขนาดล็อตแบบแปรผัน) ได้หรือไม่?

ใช้ด้วยความระมัดระวัง MC ธรรมดาจะสมมติว่าใช้ล็อตคงที่ หากขนาดล็อตของคุณปรับตามยอดคงเหลือหรือกฎ % ความเสี่ยง การสับเปลี่ยนแบบง่ายอาจให้ข้อมูลความเสี่ยงที่ผิดพลาด พิจารณาจำลองใหม่ด้วย ผลตอบแทนเป็น % และนำมาใช้กับการทบต้นในภายหลัง หรือประเมินการทบต้นโดยตรงในเครื่องมือ backtest ของ EA.

5) ฉันควรอ่าน “ความเสี่ยงของการล้างพอร์ต” ในทางปฏิบัติอย่างไร?

ความเสี่ยงของการล้างพอร์ตคือความน่าจะเป็นที่จะถึงเกณฑ์การขาดทุนภายใต้สมมติฐานของแบบจำลอง มีความหมายเมื่อใช้ ล็อตคงที่. ตัวอย่างเช่น ในการศึกษาหนึ่ง: ยอดคงเหลือเริ่มต้น $125 → ~3% ความเสี่ยงของการล้างพอร์ต; $250+ → ~0% (ภายใต้แบบจำลองนั้น). หากคุณเปลี่ยนกฎล็อตหรือเลเวอเรจ ให้ประเมินใหม่.

6) ทำไม Monte Carlo จึงดู “ปลอดภัย” สำหรับ Grid/Martingale ในขณะที่ความเสี่ยงของเงินทุนสูง?

เนื่องจากการสับเปลี่ยนการซื้อขายที่ปิดแล้วสามารถทำให้เส้นทางราบรื่นในขณะที่เพิกเฉยต่อ ดรอว์ดาวน์ที่ยังไม่เกิดขึ้นจริง และการรวมกลุ่มของความเสี่ยง สำหรับ Grid/Martingale ให้ตรวจสอบกราฟเงินทุน, DD ที่ลอยอยู่, การเปิดรับมาร์จิ้น และระดับ Stop-out ของโบรกเกอร์เพิ่มเติมจากตาราง MC เสมอ.

7) มีข้อมูลเท่าไหร่จึงจะเพียงพอสำหรับการวิเคราะห์ Monte Carlo ที่มีความหมาย?

การซื้อขายที่มากขึ้นและระบอบที่หลากหลายจะช่วยปรับปรุงความน่าเชื่อถือ ตามหลักทั่วไป ควรมุ่งไปที่ การซื้อขายหลายร้อยรายการ ในสภาพแวดล้อมตลาดที่แตกต่างกัน หากช่วงหรือระบอบมีความสำคัญ ให้พิจารณา block bootstrap (เช่น 5–20 การซื้อขาย) หรือการสุ่มตัวอย่างใหม่ที่รับรู้ระบอบ.