เลเวอเรจในฟอเร็กซ์คืออะไร?

เลเวอเรจทำให้คุณควบคุมสถานะชื่อหน้ามากขึ้นโดยใช้เงินของคุณเอง (มาร์จิ้น) เป็นหลักประกัน แก่นสำคัญคือ P&L ของคุณถูกกำหนดโดยขนาดลอตและระยะสต็อป ไม่ใช่ตัวเลขเลเวอเรจ เลเวอเรจส่งผลหลักต่อมาร์จิ้นที่ต้องใช้ (มาร์จิ้นคงเหลือ/ระยะเผื่อ)

สูตรมาร์จิ้น

- มาร์จิ้นที่ต้องใช้ ≈ มูลค่าชื่อหน้า ÷ เลเวอเรจ

- มูลค่าชื่อหน้า = ลอต × ขนาดสัญญา (เช่น 1 ลอต = 100,000 หน่วย) × ราคา

ตัวอย่างคำนวณ (EURUSD 0.10 ลอต @ 1.1000)

- ชื่อหน้า:

0.1 × 100,000 × 1.1000 = 11,000 USD - เลเวอเรจ 1:1 → มาร์จิ้นที่ต้องใช้ = 11,000 USD

- เลเวอเรจ 25:1 → 440 USD

- เลเวอเรจ 500:1 → 22 USD

ลอตเท่ากัน P&L เท่ากัน เลเวอเรจสูงเพียงลดมาร์จิ้นที่ต้องใช้และเพิ่มมาร์จิ้นคงเหลือ; กำไร/ขาดทุนต่อ pip ไม่เปลี่ยน

ภาพตัวอย่างแบบสุดขั้ว

ที่ 500:1 คุณถือ 0.10 ลอตด้วยมาร์จิ้นเพียง 22 USD หากยอดคงเหลือมีแค่ 30 USD มาร์จิ้นคงเหลือราว 8 USD สำหรับ EURUSD 0.10 ลอต 1 pip ≈ 1 USD การเคลื่อนไหวราว 8 pip สวนทางอาจใช้มาร์จิ้นคงเหลือหมดและเข้าใกล้การปิดจากมาร์จิ้น (เกณฑ์ขึ้นกับโบรกเกอร์) รักษาสมดุลระหว่างมาร์จิ้นและลอต — นั่นคือหัวใจ

ลอตเท่ากัน ผลลัพธ์เท่ากัน — การทดลองขนาดย่อม

- ยอดคงเหลือ: $5,000

- ความเสี่ยงต่อดีล: 1% = $50

- ระยะสต็อป: 50 pip, มูลค่า pip: $1/pip → 0.10 ลอต

ด้วยการตั้งค่านี้ การโดนสต็อปจะขาดทุน $50 ไม่ว่าเลเวอเรจ 25:1 หรือ 500:1 ความต่างมีแค่มาร์จิ้นที่ต้องใช้ (มาร์จิ้นคงเหลือ) ความเสี่ยงเชิงจิตวิทยาคือ มาร์จิ้นคงเหลือมากขึ้นชวนให้เปิดสถานะเกินขนาด กำหนดกฎเรื่องจำนวนสถานะพร้อมกันสูงสุดและเพดานลอต เพื่อคุมวินัย การเทรดเชิงระบบ (EA) ช่วยอัตโนมัติการควบคุมสถานะและลอตได้

“เลเวอเรจสูงอันตราย” — ความเชื่อ vs ความจริง

- ความเชื่อ: การเพิ่มเลเวอเรจเป็นเรื่องอันตรายโดยตัวมันเอง

- ความจริง: สิ่งที่อันตรายคือลอตที่ใหญ่เกินไป ไม่ใช่ตัวเลขเลเวอเรจ

- มุมมองที่ถูกต้อง: หากควบคุมลอตได้ เลเวอเรจสูง = ประสิทธิภาพมาร์จิ้นและความยืดหยุ่นที่ดีกว่า ความเสี่ยงถูกกำหนดด้วยลอตและสต็อปลอส

- สรุป: เพิ่มเลเวอเรจแต่ไม่เพิ่มลอต ความเสี่ยงเท่าเดิม ขณะที่ทางเลือกในการกระจาย/เฮดจ์กว้างขึ้น

เมื่อใดเลเวอเรจสูงมักเสี่ยง

- ช่องว่างช่วงสุดสัปดาห์: อาจกระโดดข้ามสต็อปจนขาดทุนเกินคาด นำไปสู่ยอดติดลบ

- ขนาดสถานะเกิน: เลเวอเรจสูงทำให้เปิดสถานะใหญ่/หลายสถานะได้ง่าย; หากเกิดช่องว่างใหญ่ ขาดทุนทบเร็ว

- นโยบายยอดเป็นศูนย์/ติดลบ: การคุ้มครองและระดับปิดจากมาร์จิ้นต่างกันตามภูมิภาคและโบรกเกอร์

แนวปฏิบัติด้านกฎระเบียบทั่วไป (ควรตรวจสอบซ้ำ)

- EU (ESMA): เมเจอร์ ~30:1; ไมเนอร์/ทอง/ดัชนีหลัก ~20:1; มีการคุ้มครองยอดติดลบสำหรับรายย่อยเป็นมาตรฐาน

- ญี่ปุ่น (FSA/FFAJ): ต้องมีมาร์จิ้น ≥4% (≈≤25:1) และมีกฎปิดบังคับ; การคุ้มครองยอดติดลบไม่ได้บังคับแบบเดียวกัน

- ออสเตรเลีย (ASIC): เมเจอร์ ~30:1 (ตั้งแต่ 2021)

- สหรัฐฯ (CFTC/NFA): เมเจอร์ 50:1, อื่น ๆ 20:1; การคุ้มครองยอดติดลบไม่ใช่ข้อกำหนดตามกฎระเบียบ

ในทางกลับกัน โบรกเกอร์ทั่วโลกภายใต้ใบอนุญาตอย่าง CySEC, Cayman, Seychelles FSA อาจเสนอเลเวอเรจ 1:500, 1:1000 หรือแม้แต่ไม่กำหนดเพดาน ควรตรวจสอบเงื่อนไขและกฎที่อัปเดตกับแหล่งทางการเสมอ

แนวป้องกันเชิงปฏิบัติ

- ลด/หลีกเลี่ยงสถานะค้างสุดสัปดาห์

- กำหนดเพดานขาดทุนสูงสุดที่รวมสถานการณ์ช่องว่าง

- รักษามาร์จิ้นคงเหลือให้เพียงพอเพื่อรับความผันผวน

มุมมองการใช้เลเวอเรจจริง (คู่มือผู้เริ่มต้น)

เริ่มจากขนาดสถานะ

- กำหนดความเสี่ยงต่อดีล (เช่น 0.5–1.0% ของส่วนทุน)

- กำหนดระยะสต็อป

- คำนวณลอตให้ขาดทุนกรณีเลวร้าย ≤ ความเสี่ยง

- ตรวจสอบมาร์จิ้นที่ต้องใช้และสำรองมาร์จิ้นคงเหลือให้พอ

หรือใช้บันทึกทดสอบย้อนหลังยาว ๆ เพื่อประเมินDD สูงสุด แล้วตั้งอัตราส่วนยอดเงิน/ลอต

ให้ความสำคัญกับ Risk–Reward (RR) และอัตราชนะ

หากกลยุทธ์ของคุณบังคับใช้สต็อปลอสและทำ RR ได้ดี โดยทั่วไปไม่จำเป็นต้องมีเลเวอเรจบัญชีสูง

บริหารความเสี่ยงช่วงสุดสัปดาห์/ข่าว

ลดการถือข้ามสัปดาห์ ลดขนาดรอบเหตุการณ์สำคัญ หรือทำเฮดจ์อย่างเหมาะสม

EA กับเลเวอเรจ: ประเมินความปลอดภัย

- สำหรับEA ที่มีวินัย (SL แข็งแรง, RR ดี) 1:25 vs 1:2000 มักได้ผลลัพธ์ใกล้กันเมื่อใช้ลอตเท่ากัน — การพึ่งพาเลเวอเรจต่ำเป็นสัญญาณที่ดี

- การตลาด EA ที่เน้นว่า“ต้องใช้เลเวอเรจสูง” มักบอกถึงตรรกะgrid/martingale — พึ่งพาการเติมออเดอร์จำนวนมากและลอตใหญ่ ซึ่งมักล้มเหลวเมื่อเลเวอเรจต่ำ

คำถามที่ควรถามผู้ขาย

- ต้องใช้เลเวอเรจน้อยสุดเท่าไร? (ยิ่งสูงยิ่งควรระวัง)

- มีสต็อปลอสตลอดหรือไม่? คาดการณ์ขาดทุนเมื่อเกิดช่องว่าง และแผนการฟื้นตัว?

- กฎช่วงสุดสัปดาห์? มีการสมมติการคุ้มครองยอดติดลบหรือไม่?

EA ทั้งหมดในเว็บไซต์ของเราออกแบบให้ทำงานได้แม้ที่เลเวอเรจต่ำ (เช่น 1:25) ด้วยตรรกะ RR-first รวมกับ SL และกฎปิดสถานะก่อนสุดสัปดาห์เพื่อลดการพึ่งพาเลเวอเรจ

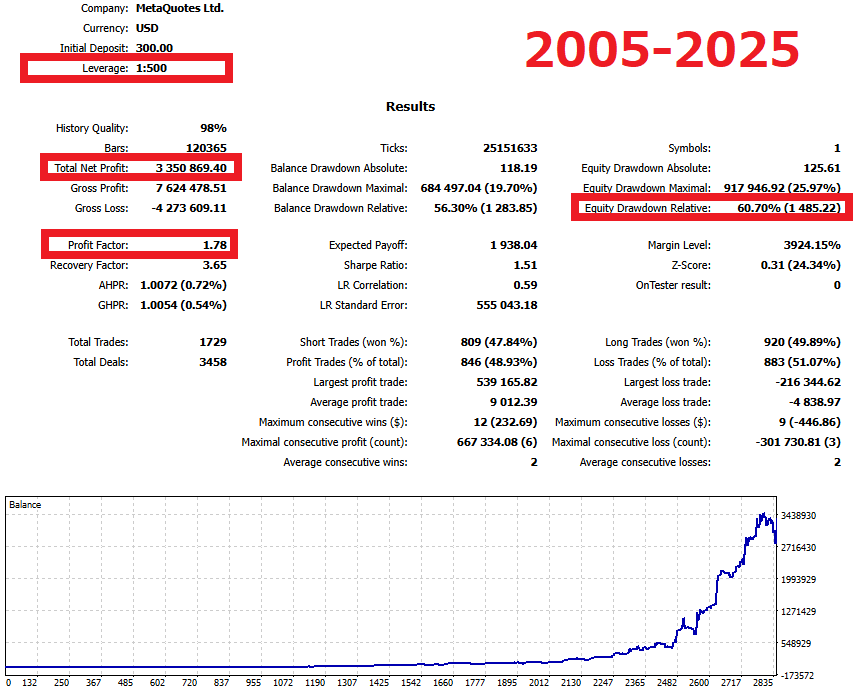

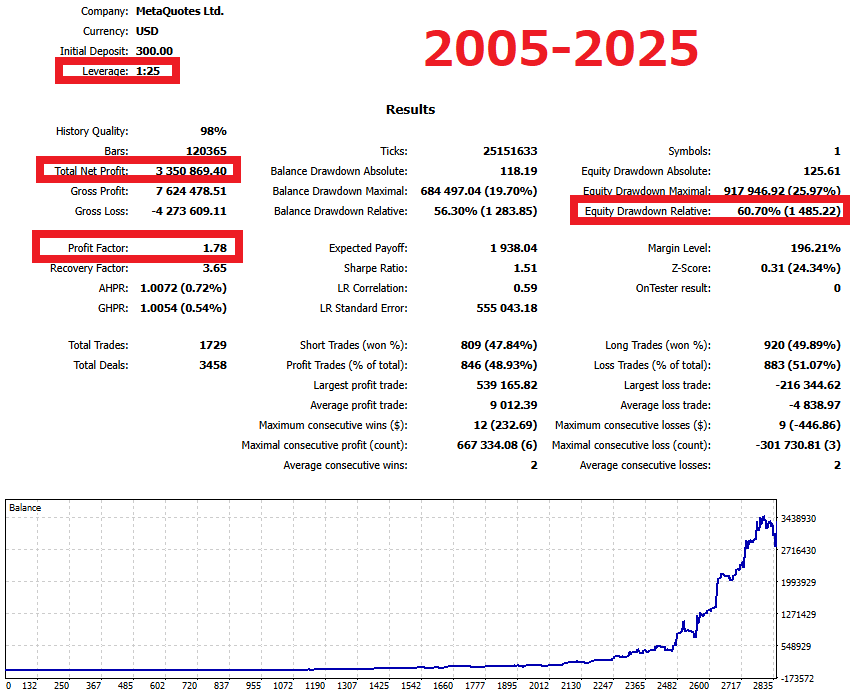

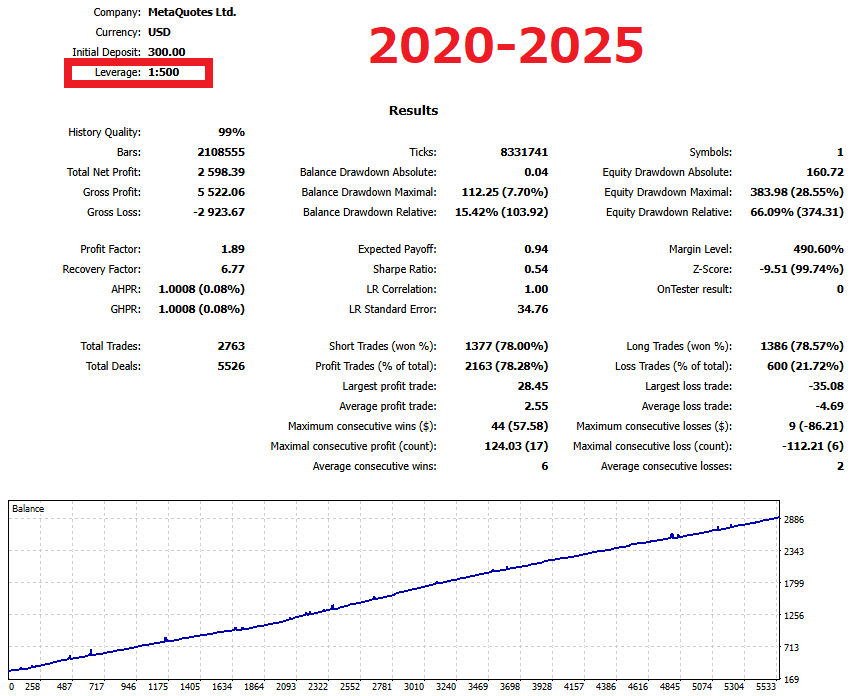

บันทึกการทดสอบย้อนหลัง MT5

MT5 Strategy Tester ให้ตั้งค่าเลเวอเรจในการทดสอบเพื่อดูผลกระทบ ตัวอย่าง ใช้ Gold Alpaca Robot ด้วยเงื่อนไขเดียวกันที่ 1:25 และ 1:500 (UseMoneyManagement=true; mmRiskPercent=1.5) สถิติหลักตรงกัน:

- เงินตั้งต้น: $300

- กำไรสุทธิรวม: $3,350,869

- Profit Factor (PF): 1.78

- Equity Drawdown (สัมพัทธ์, DD): 60.70%

เมื่อเพิ่ม mmRiskPercent เป็น 2.0 ข้อจำกัดเลเวอเรจจะครอบเพดานลอต ทำให้ทั้งกำไรสุทธิและดรอดาวน์ลดลง กล่าวอีกนัย เลเวอเรจบางครั้งทำหน้าที่เป็นตัวควบคุมความเสี่ยงกันการเปิดเกินขนาด

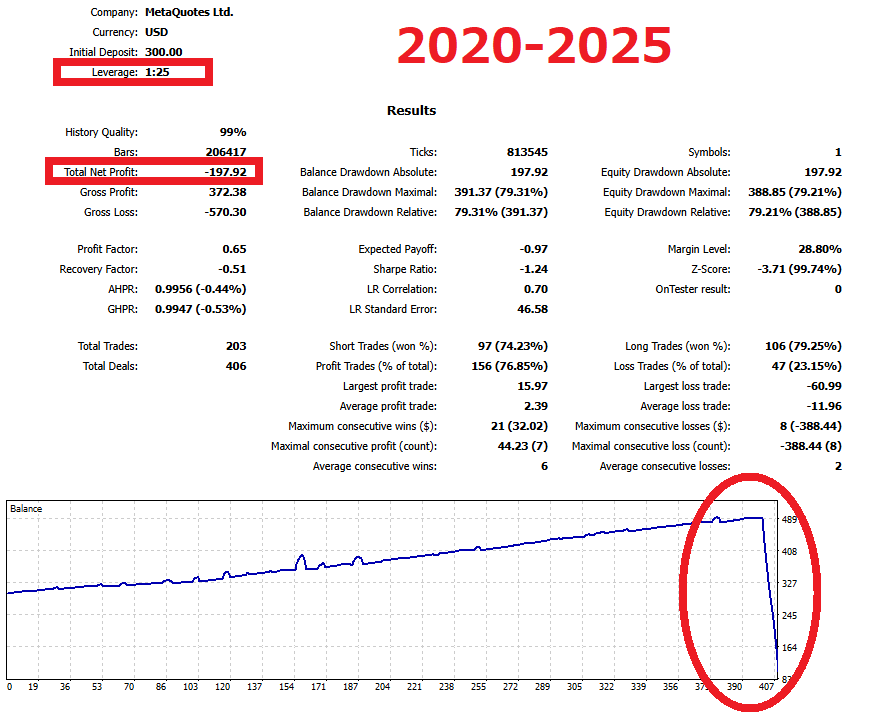

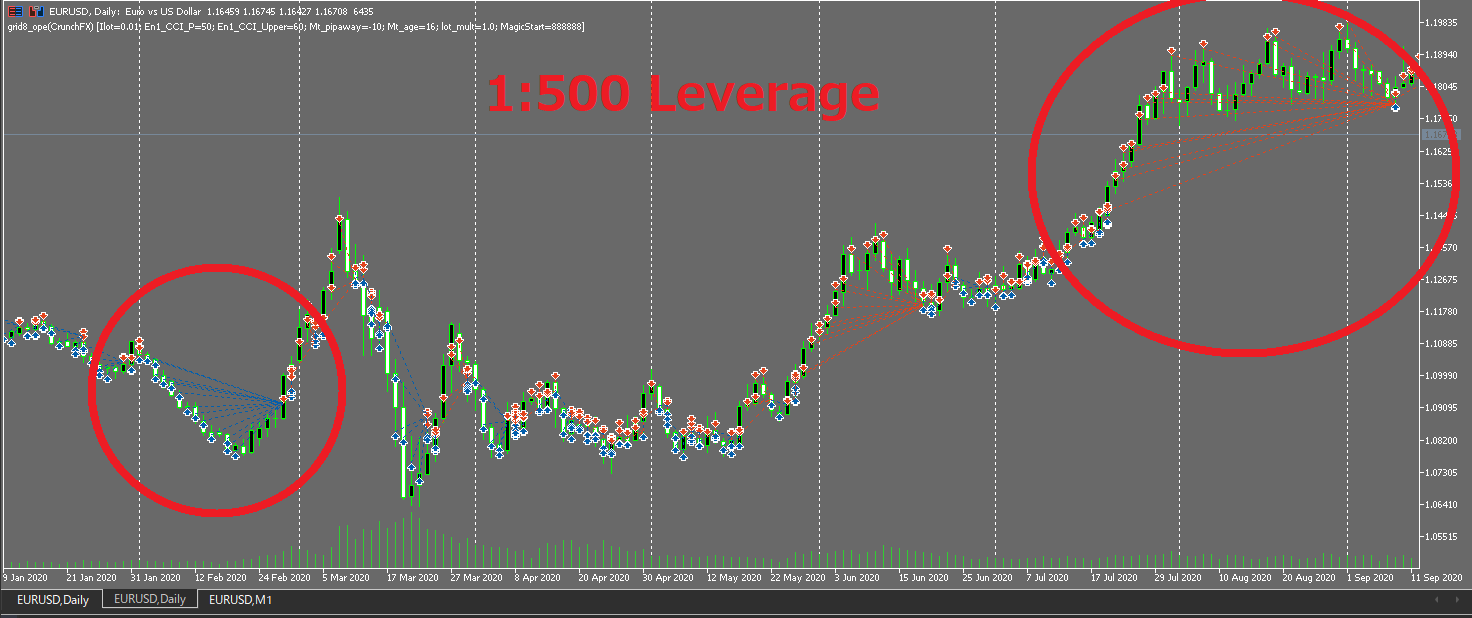

คำเตือน Grid/Martingale

กับ EA แบบกริด ตัวอย่างผลย้อนหลังที่ 1:500 อาจดูเรียบลื่น แต่ที่ 1:25 ระบบอาจชะงักและถูกปิดเมื่อเติมออเดอร์ไม่ได้อีก

กลยุทธ์เหล่านี้ตั้งอยู่บนการเติมออเดอร์และลอตใหญ่ จึงมักต้องพึ่งเลเวอเรจสูง — สัญญาณความเสี่ยงสำคัญ

คำถามพบบ่อย

ข้อ 1. เลเวอเรจสูงอันตรายจริงไหม?

ตอบ: จะอันตรายเมื่อคุณเพิ่มขนาดลอต ไม่ใช่แค่เพิ่มเลเวอเรจ หากลอตคงที่และทำตามกฎ ข้อดีด้านความยืดหยุ่นและประสิทธิภาพมาร์จิ้นมักเหนือกว่า

ข้อ 2. การคุ้มครองยอดติดลบเหมือนกันทุกที่หรือไม่?

ตอบ: เป็นมาตรฐานสำหรับบัญชีรายย่อยในสหภาพยุโรป แต่ไม่ได้บังคับแบบเดียวกันในญี่ปุ่นหรือสหรัฐฯ ตรวจสอบเงื่อนไขโบรกเกอร์เสมอ

ข้อ 3. ผู้เริ่มต้นควรเลือกเลเวอเรจสูงสุดเท่าไร?

ตอบ: หากรักษาวินัย “เลเวอเรจสูง × ลอตต่ำ” ได้ บัญชีเลเวอเรจสูงก็ใช้ได้ หากไม่มั่นใจ เริ่มในกรอบเข้มงวด (เช่น EU 30:1 หรือญี่ปุ่น 25:1) เพื่อเป็นกลไกความปลอดภัย

ข้อ 4. เทรดด้วย EA ควรให้ความสำคัญกับอะไร?

ตอบ: เลเวอเรจน้อยสุดที่ต้องใช้ การใช้ SL RR กฎช่วงสุดสัปดาห์ และ DD ที่คาดหวัง ข้อความว่า “ต้องใช้เลเวอเรจสูง” มักเป็นสัญญาณของgrid/martingale

สรุป

- เลเวอเรจไม่ใช่สิ่งที่ “อันตราย” — ขนาดลอตต่างหากคือปัจจัยชี้ขาด

- ความเสี่ยงช่องว่างและยอดติดลบต่างกันตามภูมิภาค/โบรกเกอร์ — อ่านเงื่อนไขล่าสุด

- EA ที่ดีทำงานได้แม้เลเวอเรจต่ำ; ข้ออ้างว่า“ต้องใช้เลเวอเรจสูง”คือสัญญาณเตือน