เกริ่นนำ. โปรฟิตแฟกเตอร์ (Profit Factor, PF) คือ “Total Gross Profit ÷ Total Gross Loss” หากค่ามากกว่า 1 ระบบมีกำไรสุทธิในช่วงนั้น เป็นเมตริกที่มีประโยชน์ แต่ PF เพียงอย่างเดียวตัดสิน EA ไม่ได้ ควรอ่านร่วมกับ win rate, Reward:Risk (RR) และ drawdown (DD) เสมอ

คำนิยาม PF (สูตร & ความหมาย)

PF = Total Gross Profit ÷ Total Gross Loss

ให้ win rate เป็น p, ค่าเฉลี่ยกำไร AvgWin, และค่าเฉลี่ยขาดทุน AvgLoss จะได้ว่า:

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

หมายเหตุ: RR (Reward:Risk) = Average win ÷ Average loss.

เมื่อ win rate เท่ากัน RR ที่ใหญ่กว่า (ตัดขาดทุนเร็ว ปล่อยกำไรให้วิ่ง) มักยก PF ให้สูงขึ้น ขณะที่ RR เล็ก (กำไรเล็ก ขาดทุนใหญ่) กด PF ลง

ค่ามาตรฐานแบบคร่าว ๆ (สมมติว่าตัวอย่างเพียงพอ)

- PF 1.1–1.3: สมถะ แต่เป็นจริง หากรวมต้นทุนแล้วอาจลงทุนได้

- PF 1.3–1.8: โซนสุขภาพดี ตรวจความสมดุลกับ DD

- PF ≥ 2.0: แข็งแกร่ง แต่ควรเช็กจำนวนเทรดต่ำ ต้นทุนที่ยังไม่รวม หรือเหตุผลการเทรดที่เสี่ยง

ตัวอย่างง่าย

Win rate 50%, AvgWin 100, AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1.25

ไม่派手但ค่อย ๆ ต่อทุนขึ้นอย่างมั่นคง

PF เทียบกับ drawdown (DD): ทำไมดูแต่ PF เสี่ยง

โดยทั่วไป PF สูงขึ้นมักสัมพันธ์กับ DD ที่ตื้นลงเมื่อปัจจัยอื่นเท่ากัน แต่มีข้อยกเว้น:

- สไตล์ grid/martingale: กำไรเล็ก ๆ จำนวนมากทำให้ PF ดูสูง แต่ การขาดทุนครั้งใหญ่ที่พบไม่บ่อยอาจทุบกราฟทุนได้

- ความไวต่อเหตุการณ์: ขาดทุนแบบ “fat-tail” ระหว่างช็อกมักไม่สะท้อนใน PF จนกว่าจะเกิด

อ่าน PF คู่กับ DDเสมอ ตรวจว่าMax DD อยู่ในระดับที่รับได้ และ Recovery Factor (Net profit ÷ Max DD) เพียงพอหรือไม่ รายละเอียดดู บทความ drawdown

ความไม่นิ่งตามช่วงเวลา (ขนาดตัวอย่าง & เรจิมตลาด)

- ตัวอย่างน้อยเกินไปทำให้ PF บิดเบือน ในแบ็กเทสต์ให้ตั้งเป้า≥ 500 เทรดด้วยตรรกะเดียวกัน และหากทำได้ ≥ 1,000 จะยิ่งดี

- เรจิมตลาด (เทรนด์/ไซด์เวย์ ความผันผวน) ทำให้ PF เปลี่ยน ตรวจ แนวโน้ม PF รายเดือนและPF แบบหน้าต่างเลื่อนเพื่อประเมินเสถียรภาพ

- ใส่ คอมมิชชั่น สเปรด และสลิปเพจในแบ็กเทสต์เสมอ ไม่เช่นนั้น PF จะถูกโอเวอร์สเตท

วิธีจับ PF ที่ “สูงผิดธรรมดา” (เช็กลิสต์)

- PF > 2.0 พร้อม จำนวนเทรด < 200 → มีแนวโน้มเป็นดวงหรือโอเวอร์ฟิต

- win rate 80–95% แต่ RR < 1 (กำไรเล็ก ขาดทุนใหญ่) → กลิ่น grid/martingale ตรวจ การขาดทุนสูงสุดและการดรอปของทุนระหว่างแพ้ต่อเนื่อง

- ต้นทุนตกหล่น (สเปรดคงที่อย่างเดียว ไม่มีสลิปเพจ) → PF มักร่วงแรงเมื่อรันจริง

- เลือกช่วงเวลาที่สวย → อคติจากเรจิม ทดสอบซ้ำบน ประวัติทั้งหมด, OOS และ forward

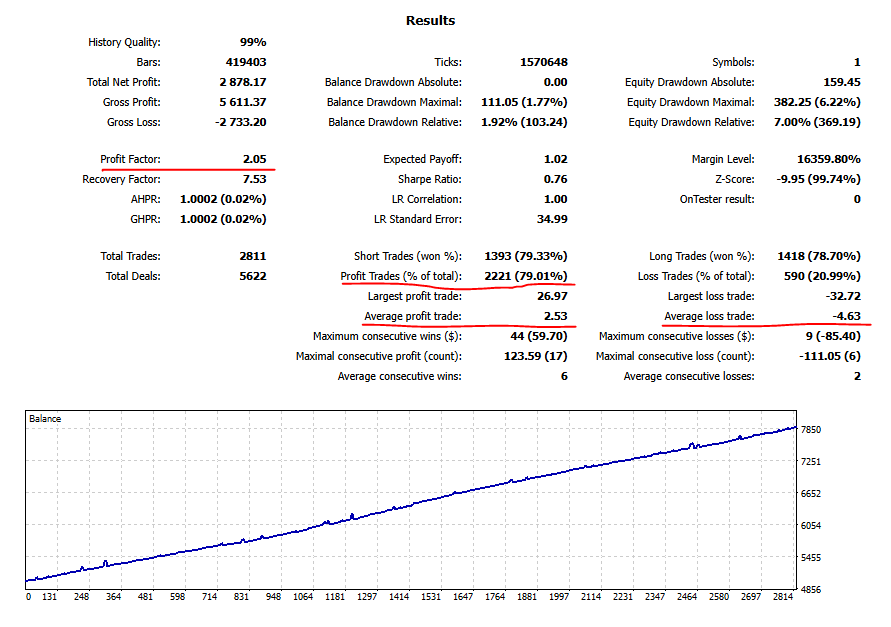

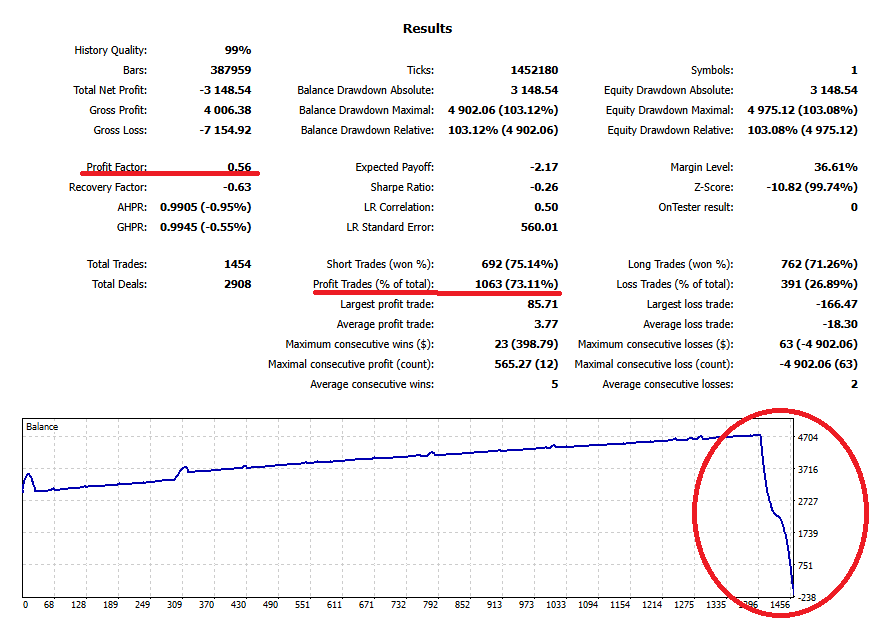

ตัวอย่าง Profit Factor ที่ผิดธรรมดา

สถิติแบ็กเทสต์และกราฟทุนต่อไปนี้เป็น EA ช่วง 2015–2020

Profit Factor: 2.05 — สูงมาก — และเส้นทุน เรียบสวย

เทรดกำไร (% ของทั้งหมด) = 79% ดูเผิน ๆ เหมือนระบบเพอร์เฟกต์

แต่ภาพถัดไปแสดง ระบบเดียวกันเมื่อเริ่มจาก 2015 (อีกสแปนหนึ่ง) เริ่มต้นดี จากนั้น ขาดทุนครั้งเดียวล้างพอร์ต

แสดงให้เห็นว่า PF สูงไม่ได้รับประกันความทนทาน ตรงกันข้าม PF สูงมากผิดปกติควรกระตุ้นให้สงสัยเทคนิคที่เสี่ยงหรือชวนเข้าใจผิด

ใช้ PF คู่กับเมตริกอื่น (แปลง PF เป็นการตัดสินใจ)

Expectancy (Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss ก่อนอื่นยืนยันว่าE เป็นบวก รายละเอียดดู บทความ expectancy × RR

RR (Reward:Risk)

RR = Avg win ÷ Avg loss หากทำได้ให้เล็ง ≥ 1.5–2.0 ที่ win rate เท่ากัน RR มากกว่ามักให้เสถียรภาพดีกว่า

PF

PF > 1 คือขั้นต่ำ 1.3–1.8 เป็นช่วงที่ใช้งานจริงและสุขภาพดี เมื่อ PF สูงมาก ให้ครอสเช็ก จำนวนเทรด, ต้นทุน และ การขาดทุนสูงสุด

DD (maximum drawdown)

ตรวจให้แน่ใจว่าอยู่ในระดับที่รับได้ ที่ PF เท่ากัน DD ที่ตื้นกว่าทำให้ถือระบบได้ง่ายกว่า พิจารณาเวลา/ผลตอบแทนที่ต้องใช้เพื่อฟื้นตัวด้วย

ตัวอย่าง & forward

ในแบ็กเทสต์ให้ยืนยัน ≥ 500–1,000 เทรดภายใต้ตรรกะเดียวกัน ยิ่งทดสอบ forward นาน ความน่าเชื่อถือยิ่งสูง

สรุป: วันนี้ควรทำอะไร

- PF เป็นอัตราส่วนผลลัพธ์ ไม่ใช่ยาวิเศษ อ่านคู่กับ expectancy, RR, DD, จำนวนเทรด และ ความสมจริงของต้นทุน

- กฎจำง่าย ๆ: PF 1.3–1.8 คือสุขภาพดี หาก PF ≥ 2.0 จงอธิบายเหตุผลเชิงตัวเลขให้ได้

- win rate สูงผิดธรรมดา × RR ต่ำ คือสัญญาณเตือน ตรวจ การขาดทุนสูงสุด และ ความลึกของช่วงแพ้ต่อเนื่องเพื่อดู tail risk

- ท้ายสุด ให้ตัดสินใจตามเพดาน DD ที่ยอมรับได้และกฎของคุณ (ลิมิตขาดทุนรายวัน/รายสัปดาห์ ทริกเกอร์หยุด/เริ่ม)

บทความที่เกี่ยวข้อง

- What Is Drawdown? ส่วนเผื่อความปลอดภัย & ขีดจำกัดที่ยอมรับได้

- Expectancy vs Win Rate & RR — คู่มือแบบง่าย