เกริ่นนำ (Introduction)

“เรือล่มพร้อมกัน” ทำให้พอร์ตโดยรวมมีภาวะขาดทุนสะสม (DD) ลึกขึ้น การผสมสกุลเงินและ EA ที่มีพฤติกรรมต่างกัน พร้อมทั้งจัดระดับความเสี่ยงต่อออเดอร์ให้ใกล้เคียงกัน จะช่วยให้ DD รวมเรียบขึ้นอย่างเห็นได้ชัด บทความนี้อธิบายหลักการใช้ความสัมพันธ์เพื่อลด DD พร้อมขั้นตอนที่ทำซ้ำได้

วัตถุประสงค์

- ลด DD ของพอร์ตและทำให้เส้น Equity เสถียรขึ้น

- เข้าใจข้อควรระวังเพื่อหลีกเลี่ยงการใช้ “ความสัมพันธ์” ผิดทาง

- แปลงการกระจายตามสกุลเงินและ EA ให้เป็นกฎการกำหนดขนาดและการจัดสรรที่วัดได้

อภิธานศัพท์

- ความสัมพันธ์ (Correlation): ระดับที่สองชุดข้อมูล (ผลตอบแทน/P&L) เคลื่อนไปด้วยกัน (−1 ถึง +1)

- การกระจาย (ที่ใช้ในบทนี้): การกระจาย “ความเสี่ยง” ไม่ใช่จำนวนสัญลักษณ์ สิ่งสำคัญคือความสัมพันธ์และปริมาณความเสี่ยงในแต่ละส่วน

- DD (Drawdown): การลดลงสูงสุดจากจุดสูงสุดถึงจุดต่ำสุดของเส้น Equity

- RR (Reward/Risk): เมตริกที่สะท้อน “ตัดขาดทุน ปล่อยกำไรวิ่ง” เช่น กำไรเฉลี่ย ÷ ขาดทุนเฉลี่ย

- PF (Profit Factor): กำไรรวม ÷ ขาดทุนรวม ค่า > 1 บ่งชี้ว่ามีความได้เปรียบ

ใช้ความสัมพันธ์ให้ถูกต้อง (และหลีกเลี่ยงการใช้ผิด)

หลุมพรางของการเทรดแบบอาศัยความสัมพันธ์/สวนทางของคู่เงิน

คู่เงินมักแสดงความสัมพันธ์ที่สังเกตได้ (เช่น EURUSD & GBPUSD, AUDUSD & NZDUSD เคลื่อนไปในทิศเดียวกันบ่อย) เมื่อ USD เป็นตัวนำ EURUSD กับ USDJPY อาจเคลื่อนไปคนละทาง สิ่งเหล่านี้เป็น “แนวโน้ม” ไม่ใช่หลักประกัน และเปลี่ยนไปตามสภาพตลาด

ความผิดพลาดที่พบบ่อยคือถือสถานะตรงข้ามกันในสองคู่เงินที่มีความสัมพันธ์ทางบวก เพื่อ “ลดการแกว่งของ P&L” เช่น Long EURUSD และ Short GBPUSD มีโครงสร้างใกล้เคียงกับ Long EURGBP (ขา USD หักล้างกัน) คุณจ่ายค่าธรรมเนียมสองชุด (สเปรด คอมมิชชั่น สลิปเพจ) เมื่อเทียบกับการเทรดครอสโดยตรง การ “ดัดความสัมพันธ์” อย่างเดียวไม่สร้างความได้เปรียบ

ในทำนองเดียวกัน Long EURUSD + Long USDJPY ≈ การเปิดรับแบบ EURJPY; ส่วน Long AUDUSD + Short NZDUSD แฝงการเปิดรับแบบ AUDNZD

ข้อสรุป: ความสัมพันธ์ไม่ใช่แหล่งกำไร มันช่วยได้ต่อเมื่อกลยุทธ์มีความได้เปรียบอยู่แล้ว

ผสม EA ที่มีพฤติกรรมต่างกัน (P&L ที่มีความสัมพันธ์ต่ำ)

กลยุทธ์ตามเทรนด์และสวนเทรนด์มักชนะในสภาวะต่างกัน เมื่อนำมารวมกันจะช่วยให้เส้น Equity รวมเรียบขึ้น โดยทั่วไป ตลาดเทรนด์เอื้อให้ตามเทรนด์ ส่วนตลาดแกว่งในกรอบเอื้อให้สวนเทรนด์

หัวใจสำคัญคือ EA ทั้งสองต้องแสดงความได้เปรียบในระยะยาว (PF > 1 พร้อม DD ที่ยอมรับได้ และ RR ที่เหมาะสม) กลยุทธ์สวนเทรนด์อาจดูดีระยะสั้น แต่บ่อยครั้งจะกลายเป็น “กำไรเล็ก/ขาดทุนใหญ่” และไม่ผ่านการทดสอบ OOS/Forward ระยะยาว ระยะยาวแล้ว กลยุทธ์ตามเทรนด์มักคงความได้เปรียบได้ดีกว่า การผสม EA ที่อ่อนทำให้ผลลัพธ์แย่ลง

กระจายตามคู่สกุลเงิน (แนะนำ)

นำ “ตรรกะที่แข็งแรงชุดเดียวกัน” ไปใช้กับหลายคู่เงิน มักช่วยลด DD รวม หากตรรกะและพารามิเตอร์เดียวกันใช้ได้ในหลายคู่ แสดงว่าความเสี่ยง Overfit ต่อคู่เดียวต่ำลง และความทนทานสูงขึ้น

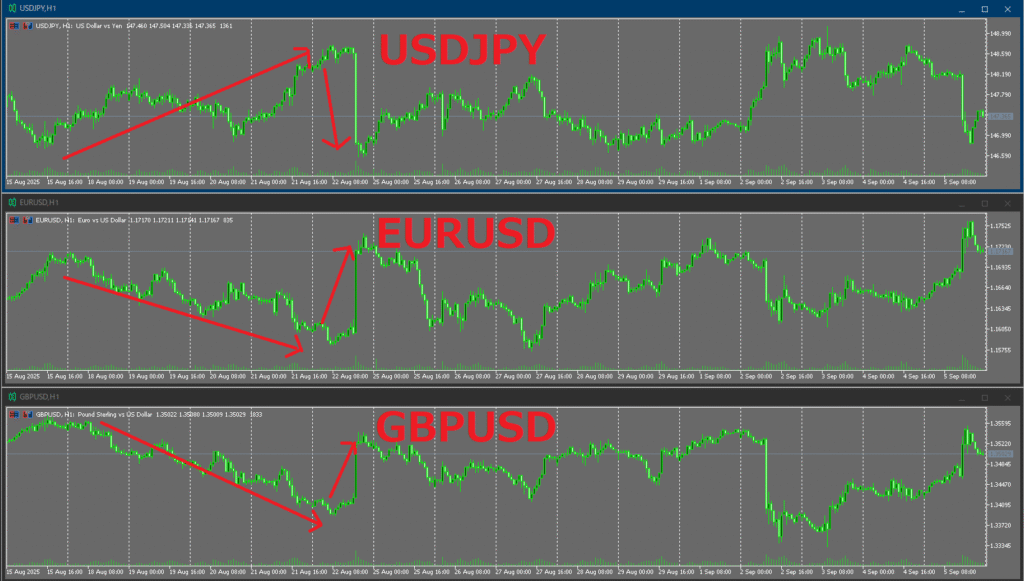

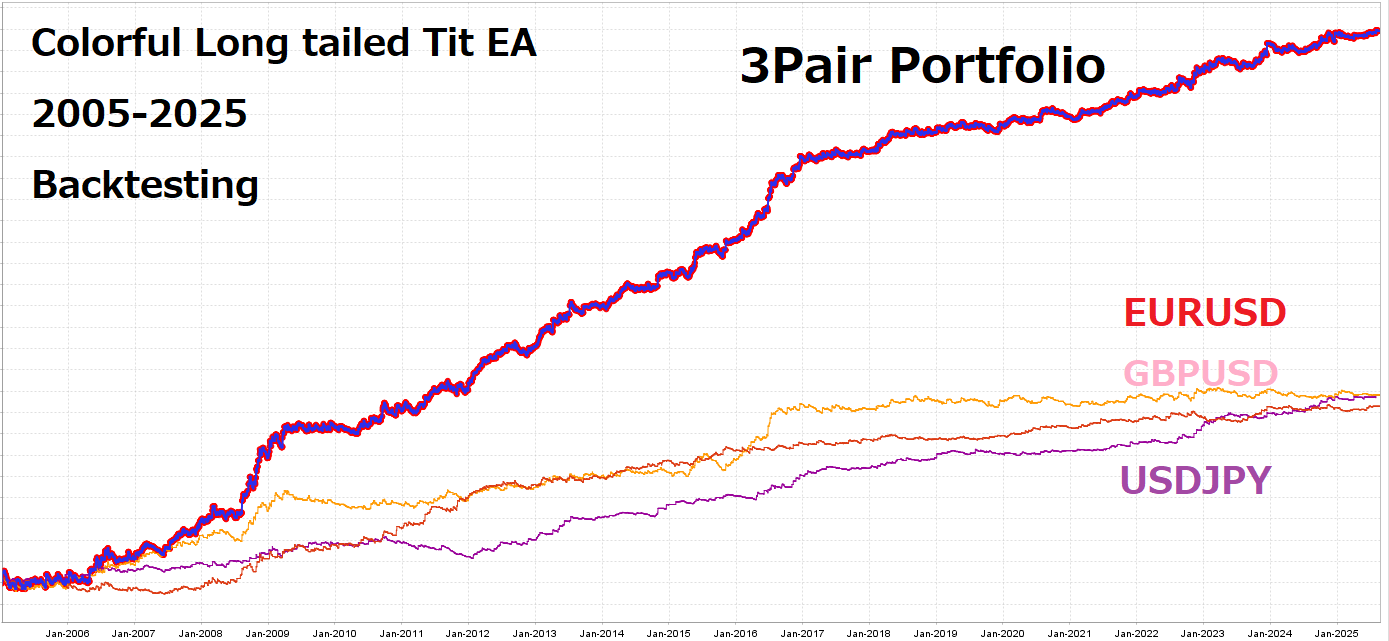

ตัวอย่าง: Colorful Long tailed Tit EA ตั้งใจให้รันตรรกะ/พารามิเตอร์เดียวกันบน EURUSD, GBPUSD, USDJPY

ด้านล่างคือกราฟกำไรขาดทุนของแต่ละคู่ (EURUSD, GBPUSD, USDJPY) และกราฟรวม เส้นรวมมีช่วงชะงักและ DD น้อยกว่าการดูเพียงคู่เดียว

ในช่วงท้ายของการทดสอบ USDJPY ช่วยชดเชยช่วงชะงักของ EURUSD และ GBPUSD

ในช่วง Forward ปัจจุบัน USDJPY อาจติดลบ ขณะที่ EURUSD และ GBPUSD บวก ช่วยหักล้างและลด DD ของพอร์ต

บ่อยครั้งที่ Backtest แสดงว่า EA เดียวกันบนคู่ต่างกัน ให้เส้นทาง P&L ที่มีความสัมพันธ์ต่ำ

ข้อยกเว้น: ในช่วงโครงสร้างตลาดแบบกว้าง (เช่น ความผันผวนต่ำผิดปกติในกลุ่ม Major และทอง) หลายคู่เงินอาจชะงักพร้อมกัน ทำให้เกิด DD พร้อมกัน ความสัมพันธ์ “เปลี่ยนแปลงตามเวลา”

จุดสำคัญของการกระจาย: จับคู่ “ความเสี่ยง” ไม่ใช่ “ล็อต”

ล็อตเท่ากันไม่ได้แปลว่าเสี่ยงเท่ากัน มูลค่า Pip และความผันผวนทั่วไปต่างกันในแต่ละสัญลักษณ์

- ตัวอย่าง: 0.10 ล็อตใน EURUSD เทียบกับ 0.10 ล็อตใน XAUUSD — รายหลังมักแกว่งต่อวันมากกว่า

- แนวทาง: กำหนดขนาดตามความผันผวนคาดหมาย (เช่น ATR) หรือระยะห่าง Stop ให้ความเสี่ยงต่อออเดอร์เป็นสัดส่วนของเงินทุน (หรือจำนวนเงินตายตัว) แทนการเท่ากันที่ล็อต

พื้นฐานเชิงปฏิบัติ (กฎง่าย ๆ ที่ใช้ได้จริง)

- คงระดับความเสี่ยงต่อออเดอร์ให้คงที่ (คิดเป็น % ของเงินทุน)

ขนาดออเดอร์ = ความเสี่ยงที่ยอมรับได้ ($) ÷ (ระยะ Stop × P&L ต่อหน่วยราคา) - ปรับระดับความผันผวนให้เท่า ๆ กันข้ามคู่เงิน ให้ค่าน้ำหนักแปรผกผันกับความผันผวนล่าสุด (เช่น ATR หรือส่วนเบี่ยงเบนมาตรฐานของผลตอบแทน)

- Risk parity ระดับ EA (แบบง่าย) เทียบตาม DD สูงสุดคาดหมายหรือความผันผวนต่อปี เพื่อไม่ให้ส่วนใดส่วนหนึ่งครอบงำ

วิธีเลือก “EA ที่ดี” (เกณฑ์ทำงานได้จริง)

- เกณฑ์ PF: ระยะยาวรวม OOS เล็ง PF > 1.2–1.5

- เกณฑ์ RR: กำไรเฉลี่ย ÷ ขาดทุนเฉลี่ย ≥ 1.0 (ยิ่ง 1.2–1.5+ ยิ่งดี)

- ความสม่ำเสมอ: เสถียรภาพของ PF/อัตราชนะรายเดือน; การกระจายของสตรีคอยู่ในกรอบยอมรับ

- ความทั่วไป: ไม่มีการทรุดตัวรุนแรงในหลายคู่/หลายกรอบเวลา

- การยืนยันผลที่ถูกต้อง: เลี่ยง Data leakage/Recycle พารามิเตอร์; ใช้ Walk-Forward หรือแบ่งตามเวลาเพื่อลด Overfitting

บทความที่เกี่ยวข้อง (ตัวอย่าง): Profit Factor (PF): เกณฑ์และกับดัก / Walk-Forward สำหรับผู้ซื้อ EA / เลิกยึดติด Win rate: ใช้ Expectancy & RR

วัดความสัมพันธ์อย่างไร (ควรเอาอะไรมาเทียบ)

- เทียบ P&L/ผลตอบแทน ไม่ใช่ราคา ใช้ P&L (หรือผลตอบแทน) ระดับ EA ต่อช่วงประเมิน แนะนำหน้าต่างรายเดือนเพราะช่วงสั้นมีสัญญาณรบกวนสูง

- ใช้ความสัมพันธ์แบบกลิ้งเพื่อติดตามการเปลี่ยนแปลงสภาพตลาด คำนวณความสัมพันธ์เคลื่อนที่ของไม่กี่เดือนล่าสุด และปรับลดการจัดสรรเมื่อความสัมพันธ์เปลี่ยนฉับพลัน

ความเข้าใจผิดที่พบบ่อยและทางแก้

- “ความสัมพันธ์ทำให้ชนะ” → ไม่จริง กำไรมาจากความได้เปรียบ; ความสัมพันธ์มีผลต่อความแปรปรวน

- “ความสัมพันธ์คงที่” → ไม่จริง ขึ้นกับสภาพตลาด และมักพุ่งสูงในช่วงตึงเครียด

- “ล็อตเท่ากัน = กระจายแล้ว” → ไม่จริง มูลค่า Pip และความผันผวนต่างกัน; ควรเท่าให้ที่ความเสี่ยง

- “เพิ่มคู่เงินมากขึ้น = ปลอดภัยกว่าเสมอ” → ไม่เสมอ หลายคู่ที่มีความสัมพันธ์สูง ≈ การเดิมพันเดียวในรูปแบบพรางตา

เช็กลิสต์การใช้งาน

- EA ทั้งหมดผ่านเกณฑ์ PF/RR/DD สูงสุดระยะยาวหรือไม่

- มีการทับซ้อนของสกุลเงินหรือกลุ่มความสัมพันธ์ในเมทริกซ์หรือไม่

- กำหนดขนาดตามความผันผวน/ระยะ Stop ไม่ใช่ตามล็อตหรือไม่

- มีเพดานการจัดสรรเพื่อหลีกเลี่ยงการกระจุกตัวใน EA เดียวหรือคู่เดียวหรือไม่

สรุป

- การทำให้ DD เรียบขึ้น = EA ที่มีความได้เปรียบ × ความสัมพันธ์ต่ำ × การปรับระดับความเสี่ยง

- เพิ่มสกุลเงิน/EA เฉย ๆ ไม่พอ ต้องวัดความสัมพันธ์และทำให้ความเสี่ยงเป้าหมายสอดคล้องกัน

- หลีกเลี่ยงการรวม EA ที่มีความสัมพันธ์สูงบนคู่เดียว; ให้ความสำคัญกับการกระจายข้ามคู่

- กำหนดขนาดด้วย “ความเสี่ยงเป็นเงิน” (ผลกระทบต่อ P&L) ไม่ใช่จำนวนล็อต

- ถือว่าความสัมพันธ์เปลี่ยนแปลงตามเวลา; ทบทวนและปรับพอร์ตสม่ำเสมอเพื่อความทนทานระยะยาว