Özet

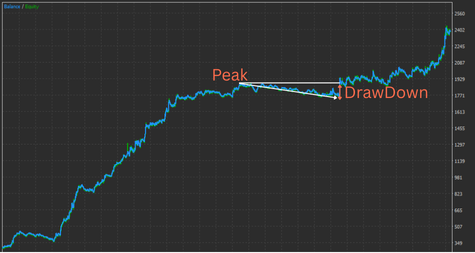

Drawdown (DD), işlemler zarar yazdığında equity eğrisinin son zirvesinden düşüşüdür. Tolerans çizgisi, formüller ve gerçek performansla belirlenen “zihinsel ve finansal olarak dayanabileceğiniz azami düşüş”tür. Güvenli bölge, bu çizginin içindeki alan—temkinli işletim aralığıdır.

Drawdown’un tanımı

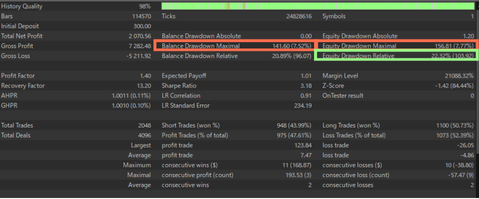

Maksimum Drawdown (Max DD): Belirli bir dönemde equity eğrisindeki herhangi bir zirveden sonraki dip noktasına kadar olan en büyük düşüş. Yüzde ya da mutlak değerle ifade edilebilir. İki tür DD vardır: “bakiye (balance) drawdown” ve “equity (kayan P&L) drawdown”. İlki geçmiş sonuçları karşılaştırmaya elverişlidir; ancak hesabın hayatta kalma riskini anlamak için ikincisine bakmak gerekir. Aşağıda, DD açısından kontrol edilmesi gereken önemli kalemleri gösteren bir MT5 backtest istatistik görseli yer alıyor.

Özellikle equity drawdown kritik önemdedir. Lot büyüklüğü bakiyeyle değişken olduğunda, “Equity Drawdown Relative” yüzdesi backtestteki en kritik metriktir.

Üç faktör: derinlik, uzunluk, sıklık

Derinlik: düşüşün büyüklüğü (%) Uzunluk: toparlanma süresi (gün/işlem) Sıklık: ne kadar sık olur. Önemli nokta: birkaç puanlık sığ bir DD bile uzadığında psikolojik olarak yıpratıcı olabilir. Hem rakamlara hem süreye bakın.

Azami DD ve risk toleransı (tolerans çizgisi)

Tolerans çizgisi = işlemi sürdürebildiğiniz azami düşüş. Bunu pratikte şu adımlarla sayısallaştırın.

Adım 1: Testlerden beklenen DD’yi tahmin et

Bir sistemi çalıştırmadan önce, test sonuçlarına bakın: backtest ve forward test. EA’nizi uzun dönem (örn. 2005’ten itibaren 20 yıl) backtest edin ve DD büyüklüğünü görün. En küçük lotla çalıştırın ki daha sonra bakiye büyürken ölçekleme kolay olsun. Örnek: 0.01 sabit lotta DD = 200 USD ise, 0.1 lot ≈ 2.000 USD ve 1 lot ≈ 20.000 USD DD demektir. Bakiye 1.000 USD iken 0.1 lot işletmek hesabı hızla tüketebilir. Ardından geliştiricinin forward testini (Myfxbook gibi) kontrol edin. Süre uzadıkça güvenilirlik artar; kısa dönemler gürültülüdür.

Adım 2: Canlı katsayıyla temkinli ayarla

Canlı performans, geçmişe uyarlanma ve slippage/rekot gibi sürtünmeler nedeniyle backtestten genelde daha zayıf olur. Bu yüzden beklenen DD’yi yaklaşık ×1.5–×2.0 ile tamponlayın. Örnek: backtest DD = 200 USD → beklenen DD = 300–400 USD. (Varsayım: EA güvenilirdir. Sahte/overfit EAlar backtestte anormal düşük DD gösterebilir; bu durumda varsayım anlamsızdır.)

Adım 4: Tolere edilebilir DD ve başlangıç teminatını belirle

Bakiyeye göre tolere edilebilir DD üst sınırını belirleyin (örn. en çok %50). Örnek: Beklenen DD 400 USD ve tavan %50 ise ≈ 800 USD depozit gerekir. Hiçbir sistem mutlak değildir; yaşamınızı etkilemeden tamamen kaybedebileceğiniz bir miktarla başlayın.

Otomatik lot büyüklüğüyle çalışmak

Yukarıda manuel lot boyutlandırması anlatıldı. Birçok EA, bakiyeye dayalı otomatik lot seçeneği sunar. Otomatik lot, bakiyeyi büyütmede güçlüdür; ancak DD de katsayıyla birlikte ölçeklenir. Kapsamlı backtest yapın ve DD’nin bakiye ve ayar katsayısına göre davranışını gözleyin. Örnek: DD’yi bakiyenin %50’si içinde tutmak istiyorsanız, bu koşulu sağlayan katsayıyı iterasyonla bulun.

DD’yi azaltmaya yönelik pratik önlemler

Geliştirici değilseniz iç mantığın tümünü bilemeyebilirsiniz; fakat parametreler görünürse DD’yi bastırmak için çoğu zaman kullanılabilir. Tipik önlemler:

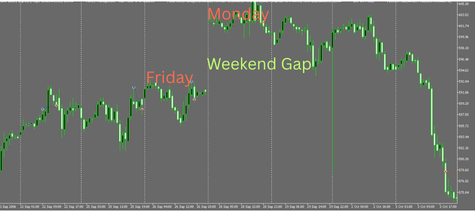

Hafta sonu kapanışıyla kuyruk riskini (tail risk) azaltın

FX pariteleri hafta sonu kapalıdır. Piyasalar pazartesi büyük gap’lerle açılabilir; pozisyon taşıma beklenmedik kayıplar doğurur. Tüm pozisyonları cuma sabit bir saatte kapatacak şekilde yapılandırın.

Aynı yönde eşzamanlı pozisyonlara tavan koyun

Fiyat karşıya gittiğinde aynı yönde çok pozisyon tutmak kaybı büyütür. Sınır koymak yardımcı olur; aynı yönde sınırsız ekleme yapan EA yapısal olarak çok risklidir.

Veri açıklamalarından kaçın / haber filtresi kullan

ABD NFP gibi büyük açıklamalar USD parlarında oynaklığı artırır. Geniş SL ve uzun tutuşa sahip mean-reversion EAlar bu dönemlerde tek seferde büyük DD yaşayabilir. Bu tiplerde, açıklama öncesi kapatma veya etrafındaki girişleri engelleme etkili olabilir; uygunluk mantığa bağlıdır.

Bu sitedeki EAlar için DD azaltma önlemleri

Hafta sonu kapanışı

EA’larımız genellikle hafta sonu kapanışını uygular ve varsayılan olarak etkindir.

Eşzamanlı pozisyon limitleri

Çoğu EA, mantık başına yön başına tek pozisyona izin verir. Çoklu mantıklı EAlarda aynı yönde birden fazla olabilir; ancak toplu yığılmayı önleyecek şekilde tasarlanmıştır.

Haber filtresi

Birçok EA’mız breakout/momentum takipçisidir ve açıklamalardan fayda görebilir; bu nedenle genelde haber filtresi kullanmayız.

Riskli tasarımları elemek

Martingale veya Grid kullanan EAlar çok büyük DD üretebilir. Grid, kazanana dek eklemeye devam eder—kısa vadede düzgün bir eğri verir; ancak güçlü trendde floating zarar şişer ve equity sıfıra yaklaşabilir. Martingale, kayıptan sonra lotu ikiye katlar; kayıp serisi yıkıcı DD doğurabilir. Kısa vadede eğri pürüzsüz görünse de uzun vadeli başarısızlık olasılığı yüksektir; genelde kaçınılmalıdır.

Drawdown’a bakış

DD’yi aşırı derecede nefret edip “en iyi sistemin hiç DD’si yoktur” inancı tehlikelidir. FX hareketleri karmaşık ve esasen düzensizdir; her rejimde kazanan sistem yoktur. BT/FT’de olağanüstü küçük DD görülürse aşırı uyarlama, riskli uzun tutuş veya gizli grid/martingale’den şüphelenin. Bunun yerine, hipoteziniz bozulduğunda stop loss ile zararı sınırlayın, makul DD’yi kabul edin ve gerçek edge’e sahip bir stratejiyle uzun vadede equity büyümesini hedefleyin.

Sıkça Sorulan Sorular (SSS)

Drawdown (DD) nedir? Balance DD ile equity DD arasındaki fark nedir?

Drawdown, equity’nin son zirveden düşüşüdür. Balance DD yalnızca kapanmış P&L’i, equity DD ise gerçekleşmemiş P&L’i de içerir ve gerçek durumu yansıtır. Hesap hayatta kalma riskini değerlendirmek için equity DD en kritiktir.

Hangi Max DD yüzdesi “güvenli”dir?

Evrensel bir değer yoktur. Strateji, tutuş süresi ve çeşitlendirmeye bağlıdır. Birçok bireysel yatırımcı %30–%50 aralığını psikolojik/sermaye limiti görür; ancak fazla fon ve getiri hedeflerine göre ayarlayın.

Tolerans çizgimi (risk toleransı) nasıl belirlerim?

1) Uzun backtest’lerle beklenen DD’yi ölç → 2) Canlıdaki bozulmayı yansıtmak için ×1.5–×2.0 ile temkinli yap → 3) “Tolere edebileceğin azami %”yi belirleyip pozisyon büyüklüğü ve sermayeyi ondan türet.

Beklenen DD’den başlangıç teminatını nasıl geri hesaplarım?

Gerekli başlangıç teminatı ≈ Beklenen DD ÷ İzin verilen DD oranı. Örnek: Beklenen DD 400 USD ve tavan %50 ise ≈ 800 USD gerekir.

Otomatik lot (auto-lot) kullanırken nelere dikkat etmeli?

Lot bakiyeyle ölçeklendiği için DD de katsayıyla ölçeklenir. Backtest’te katsayıyı (risk %) tarayın ve DD’nin tolerans içinde kaldığını doğrulayın.

Hafta sonu kapanışı şart mı?

Pazartesi gap’lerinden kaynaklanan kuyruk riskini önlemede etkilidir. Cuma sabit bir saatte tüm pozisyonları kapatmak, nadir ama ölümcül gap kayıplarını önler.

Haber filtresi kullanmalı mıyım? Hangi mantıklarda etkilidir?

Geniş SL ve uzun tutuşlu mean-reversion sistemleri etkinliklerde tek seferlik büyük DD’ye yatkındır; kaçınmak yardımcı olur. Breakout/momentum stratejileri ise fayda görebilir.

Aynı yönde eşzamanlı kaç pozisyon güvenlidir?

Fiyat aleyhinize gittiğinde pozisyon sayısı arttıkça kayıp daha hızlı büyür. Bir veya birkaç ile sınırlamak temkinlidir. Sınırsız ekleme yapan EA’lar yapısal olarak yüksek risklidir.

Martingale ve grid’in riskleri nelerdir?

Kısa vadede iyi görünebilirler; ancak güçlü trendler equity’yi eritebilir ve uzun vadeli başarısızlık olasılığını yükseltir. Genel olarak kaçınılmalıdır.

Backtest mi forward test mi daha önemli ve ne kadar uzun olmalı?

İkisi de gerekir. Uzun backtest’ler (örn. 20 yıl) ile sağlamlığı doğrulayın ve üçüncü taraf doğrulamalı forward testler (Myfxbook) ile gerçek dünyadaki bozulma/sürtünmeyi gözlemleyin.

Hangi DD metriğine odaklanmalıyım?

Sabit lotta Max DD % karşılaştırılabilirdir. Bakiye bağlantılı değişken lotta “Equity Drawdown Relative (%)” en önemli metriktir.

DD uzadığında ne yapmalı?

Kademeli lot azaltımı, yeniden giriş durdurma koşulları, çeşitlendirme ve tutuş süresi ayarlarını düşünün. Aşırı uyarlamadan şüphelenirseniz kuralları basitleştirin ve yeniden doğrulayın.