(Kullanıcılar için: EA’leri yalnızca kazanma oranına göre seçmemek)

Özet: Yeni başlayanlar çoğu zaman “daha yüksek kazanma oranı = daha iyi EA” sanır, ancak bu doğru değildir. Doğal olmayan derecede yüksek kazanma oranı, nadir ama büyük kayıpları gizleyen grid/martingale türü riske işaret edebilir. Asıl önemli olan, her işlemin beklentisi (expectancy)dir; bu da kazanma oranı ve kazançların kayıplara göre büyüklüğüne bağlıdır.

1) Temel formül (expectancy)

İşlem başına beklenti E, bir EA’in zamanla para kazanma ya da kaybetme eğilimini gösterir:

E = Win rate × Average win − Loss rate × Average loss

- Win rate: kârlı işlemin olasılığı (örn. %60 → 0.6)

- Average win: kârlı işlemlerdeki ortalama kazanç

- Average loss: zararlı işlemlerdeki ortalama kayıp

E > 0 ise uzun vadede bakiye büyüme eğilimindedir.

Hızlı örnek

- Win rate = %40 (0.4)

- Average win = 2.000 JPY

- Average loss = 1.000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

%50’nin altındaki kazanma oranıyla bile, kazançlar kayıplardan büyükse beklenti pozitiftir.

2) RR (Reward:Risk) — neden önemlidir

RR (Reward:Risk), Average win ÷ Average loss demektir. RR büyüdükçe başa baş için gereken kazanma oranı düşer.

Örnekler

- RR = 2 (TP +200 / SL −100) → başa baş kazanma oranı ≈ %33.3

- RR = 0.5 (+50 / −100) → başa baş kazanma oranı ≈ %66.7

Hızlı başa baş tablosu

| RR (ort. kazanç ÷ ort. kayıp) | Başa baş kazanma oranı |

|---|---|

| 0.5 | %66.7 |

| 1.0 | %50.0 |

| 1.5 | %40.0 |

| 2.0 | %33.3 |

| 3.0 | %25.0 |

Hatırlatma: Başa baş kazanma oranı = 1 ÷ (RR + 1).

Özet: kazanma oranı “iç huzur”, RR ise “yaşayabilirlik” sağlar. İkisi de gerekir.

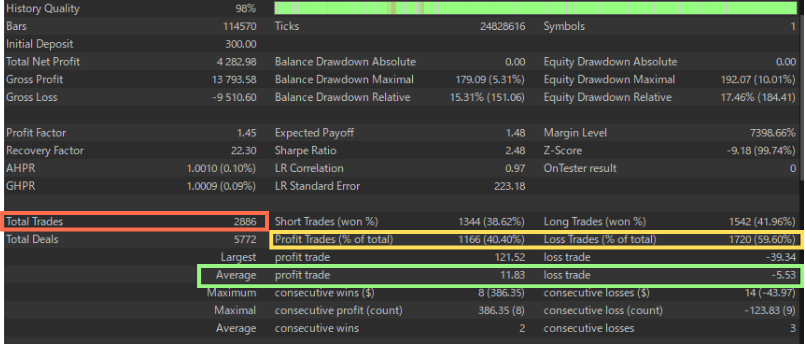

Vaka çalışması: MT5 raporundan RR ve kazanma oranı okumak

Örnek (Gold Crab Robot EA, sabit 0.01 lot):

- Average profit trade = 11.83, Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = %40.40 (düşük kazanma oranı)

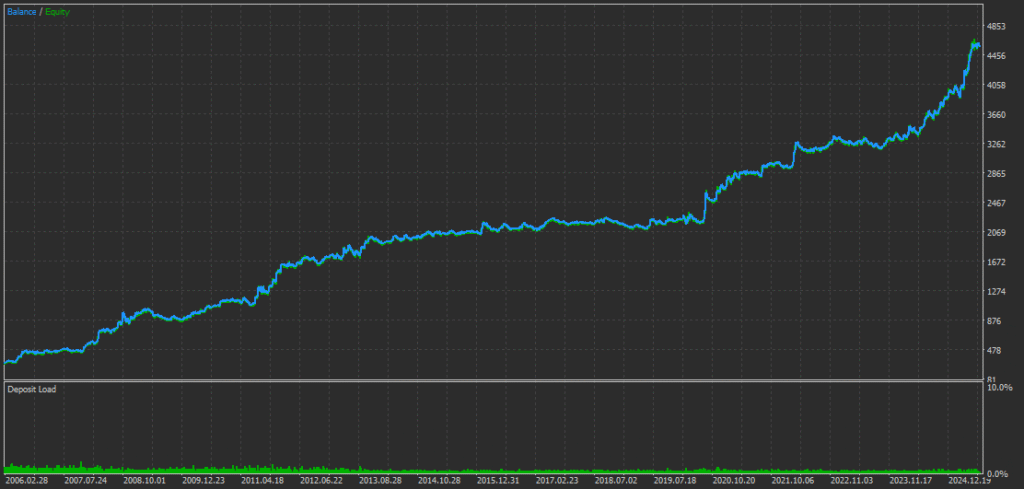

- Yine de Total Net Profit = 4,282 USD → Beklenti pozitiftir; eküiti eğrisi yükselir.

Bu nedenle “yüksek kazanma oranı” tek başına iyi bir EA tanımlamaz.

3) PF’yi (Profit Factor) de kontrol edin

PF = Toplam brüt kâr ÷ Toplam brüt zarar (1.0’ın üzeri olumlu sinyaldir). Kazanma oranı aynıyken ortalama kazanç küçük, ortalama kayıp büyükse PF düşer. Her zaman Win rate + RR + PF’yi birlikte değerlendirin.

4) Küçük örneklemlere kanmayın

- Az işlem = “şans” bileşeni büyük.

- Backtest’te aynı mantıkla ≥ 500 işlem hedefleyin; ≥ 1,000 istikrar için daha iyidir.

- Az işlem sayısı aşırı uyuma (overfitting) zemin hazırlar.

- İşlem sayısını şişirmek için “çok sayıda minik strateji” birleştirilmesine dikkat; çok işlem ≠ otomatik güven.

- Forward test: dönem uzunlaştıkça güven artar. Bir ayın harika performansı çoğu kez rastlantıdır.

5) Gerçek işlem için pratik ipuçları

- Yalnızca kazanma oranıyla seçmeyin: beklenti pozitif mi kontrol edin.

- RR’ı kontrol edin: kazançların kayıplardan belirgin şekilde büyük olmasını hedefleyin (kabaca 1.5–2.0×+).

- PF’yi azami DD ile eşleştirin: beklenti eşitse, daha sığ DD’ye sahip EA tercih edilir.

- Sabit kurallarla aylık günlük tutun: kazanma oranı, ort. kazanç, ort. kayıp, PF, azami DD. Kuralları ortada değiştirmek değerlendirmeyi bozar.

- Çeşitlendirin: farklı davranışlı EA’leri birleştirerek toplam DD’yi yumuşatın.

6) Dikkat: grid / martingale kalıpları

Çok yüksek kazanma oranı ama düşük RR (ufak kârlar, ara sıra devasa zararlar) gösteren EA’lere dikkat.

- Tipik işaretler: %80–95 kazanma; Average win ≪ Average loss (RR < 1); uzun yumuşak yükselişler ardından nadir sert düşüşler.

- Nasıl saptanır: RR, PF, azami DD ve “largest loss”’u birlikte kontrol edin. Dengesiz büyük zararlar ve kayıp serilerindeki aşırı eküiti düşüşlerini arayın.

7) Yaygın yanlış kanılar

- “%90 kazanma oranı güvenlidir” → tek bir büyük zarar aylarca kârı silebilir.

- “Yalnız PF yeter” → az işlem veya şans serisinde PF yanıltabilir.

- “Geçen ay harikaydı, satın alıyorum” → rejim şansı olabilir; dönemi ve örneklemi genişletin.

8) Özet kontrol listesi

- Beklenti E > 0 (temel formüle göre)

- RR ≥ 1.5–2.0 mümkünse

- PF > 1

- Backtest ≥ 500 işlem (ideal ≥ 1,000)

- Azami DD kişisel toleransınız içinde

Bu şartları sağlayan EA’ler, yalnız kazanma oranıyla öne çıkanlara göre daha sürdürülebilirdir.

Ek: MT5 backtest görselinde neler okunur

① Kazanma oranı ve işlem sayısı (ayrıntılı)

- Total Trades: hedef ≥ 500; ~1,000 istatistiksel güveni artırır.

- Profit Trades (% of total): %40–60 doğal bir orta banttır. %70–95 ise kuyruk riski için RR ve en büyük zararı yeniden kontrol edin.

- Long/Short kazanma oranları: büyük dengesizlik rejim yanlılığı veya aşırı ayara işaret edebilir.

② Bu yazı için kritik diğer alanlar

- Average profit trade / Average loss trade → RR = Avg win ÷ Avg loss hesaplayın.

- Expected Payoff → işlem başına ort. P/L; pozitif ve tutarlı olmalı.

- Profit Factor (PF) → 1.0’ın üstü; az işlemle aşırı yüksek PF’ye dikkat.

- Drawdown (Balance/Equity) → konfor alanınızda tutun.

- Largest loss / Consecutive losses → orantısız büyük zararlar ve seri kayıplarda aşırı düşüşleri arayın.

SSS: EA’leri yalnız kazanma oranına göre seçmemek

1) Daha yüksek kazanma oranı her zaman daha iyi EA mi demektir?

Hayır. Çok yüksek oran grid/martingale kuyruğundaki riski gizleyebilir. Önemli olan beklenti ve kazançların kayıpları telafi edecek kadar büyük olmasıdır.

2) İşlem beklentisi nedir, nasıl kullanılır?

Beklenti E, işlem başına ortalama kârı tahmin eder: E = Win rate × Avg win − Loss rate × Avg loss. E > 0 ise zamanla pozitif üstünlük vardır.

3) %50’nin altındaki kazanma oranıyla EA kârlı olabilir mi?

Evet — RR (Avg win ÷ Avg loss) yeterince yüksekse. Örneğin %40 ve RR ≈ 2 ile beklenti pozitif olabilir.

4) RR’dan başa baş kazanma oranı nasıl hesaplanır?

Başa baş oranı = 1 ÷ (RR + 1) formülünü kullanın. Örnek: RR=2 → ≈ %33.3.

5) “İyi” Profit Factor (PF) nedir?

PF > 1.0 pozitiftir. Yeterli işlemle pek çok sağlam sistem 1.2–1.5+ civarında olur. Küçük örneklemde aşırı PF’ye şüpheyle yaklaşın.

6) Anlamlı bir backtest için kaç işlem gerekir?

Aynı mantıkta ≥ 500 hedefleyin; ≥ 1,000 daha güçlü istatistiksel güven verir.

7) Rapordan grid/martingale riskini nasıl anlarsınız?

İşaretler: %80–95 kazanma, RR < 1 (ufak kârlar vs. nadiren büyük zararlar), derin DD, yüksek “largest loss”, uzun yumuşak yükseliş sonrası sert düşüş.

8) Canlı değerlendirmede aylık neleri izlemeliyim?

Kazanma oranı, ort. kazanç, ort. kayıp, RR, PF, azami DD ve işlem sayısı — kuralları değiştirmeden.

9) Tek mükemmel bir aya güvenmeli miyim?

Tek başına hayır. Rejim şansı olabilir. Dönemi uzatın, örneklemi büyütün ve farklı piyasa koşullarında doğrulayın.

10) Tek başına PF sağlamlığı kanıtlar mı?

Hayır. PF’yi RR, örneklem büyüklüğü, DD’nin derinliği/iyileşmesi ve zamansal tutarlılıkla birlikte değerlendirin.

11) RR ve kazanma oranı için makul hedefler?

Yaygın sağlam profil: RR ~1.5–2.0+ ve orta düzey kazanma oranı (%35–60). Strateji ve risk toleransına bağlıdır.

12) EA seçerken çekilme (drawdown) nasıl dikkate alınmalı?

Beklenti benzerse, daha sığ ve hızlı toparlanan DD’ye sahip EA’yı, kişisel tolerans ve sermayenize uygun şekilde tercih edin.