Giriş. Kâr Faktörü (Profit Factor, PF) “Total Gross Profit ÷ Total Gross Loss”’tur. Değer 1’in üzerindeyse ilgili dönemde sistem net kârdadır. Yararlı bir metriktir; ancak tek başına PF bir EA’yı değerlendirmeye yetmez. Her zaman kazanma oranı (win rate), Reward:Risk (RR) ve drawdown (DD) ile birlikte okuyun.

PF tanımı (formül & anlamı)

PF = Total Gross Profit ÷ Total Gross Loss

Kazanma oranı p, ortalama kâr AvgWin ve ortalama zarar AvgLoss olsun. O hâlde:

PF = (p × AvgWin) ÷ ((1 − p) × AvgLoss) = [p × RR] ÷ (1 − p)

Not: RR (Reward:Risk) = Average win ÷ Average loss.

Aynı kazanma oranında, daha büyük RR (zararı çabuk kes, kârı sürdür) PF’yi yükseltir; küçük RR (küçük kâr, büyük zarar) PF’yi bastırır.

Kaba kıstaslar (yeterli örneklem varsayımıyla)

- PF 1.1–1.3: Mütevazı ama gerçekçi. Maliyetler dâhilse yatırım yapılabilir.

- PF 1.3–1.8: Sağlıklı aralık. DD ile dengesini doğrulayın.

- PF ≥ 2.0: Güçlü; ancak düşük işlem sayısı, eksik maliyetler veya riskli mantık açısından kontrol edin.

Basit örnek

Win rate %50, AvgWin 100, AvgLoss 80 → PF = (0.5×100) ÷ (0.5×80) = 100/80 = 1.25.

Gösterişli değildir ama özsermayeyi istikrarlı artırır.

PF ve drawdown (DD): neden tek başına PF risklidir

Genelde, eşit şartlarda daha yüksek PF, daha sığ DD ile ilişkilidir. Fakat istisnalar vardır:

- Grid/Martingale tarzları: Çok sayıda küçük kâr PF’yi yüksek gösterebilir; ancak nadir bir büyük zarar özsermaye eğrisini çökertir.

- Olay duyarlılığı: Şok anındaki tek bir “fat-tail” zarar, gerçekleşene dek PF’de belirgin olmayabilir.

PF’yi daima DD ile birlikte okuyun. Maksimum DD’nin toleransınız içinde olup olmadığını ve Recovery Factor (Net profit ÷ Max DD)’ün yeterli olup olmadığını kontrol edin. Ayrıntılar için drawdown yazısını inceleyin.

Döneme göre istikrarsızlık (örneklem büyüklüğü & rejim)

- Yetersiz örneklem PF’yi saptırır. Backtest’te aynı mantıkla ≥ 500 işlem, ideali ≥ 1.000 hedefleyin.

- Piyasa rejimi (trend/arayış, oynaklık) PF’yi değiştirir. Aylık PF eğilimlerini ve kayan pencere PF’yi inceleyin.

- Backtest’te komisyon, spread ve slippage’i mutlaka dâhil edin. Aksi hâlde PF şişer.

“Anormal derecede yüksek” PF nasıl fark edilir (kontrol listesi)

- PF > 2.0 ve düşük işlem sayısı (< 200) → muhtemel şans veya aşırı uyarlama.

- Kazanma oranı %80–95 fakat RR < 1 (küçük kâr, büyük zarar) → grid/martingale kokusu. En büyük zararı ve kayıp serilerindeki özsermaye düşüşünü doğrulayın.

- Maliyetler atlanmış (yalnız sabit spread, slippage yok) → canlı işlemde PF muhtemelen sert düşer.

- Seçmece dönem → rejim yanlılığı. Tam tarih, OOS ve forward üzerinde yeniden test edin.

Anormal Profit Factor örneği

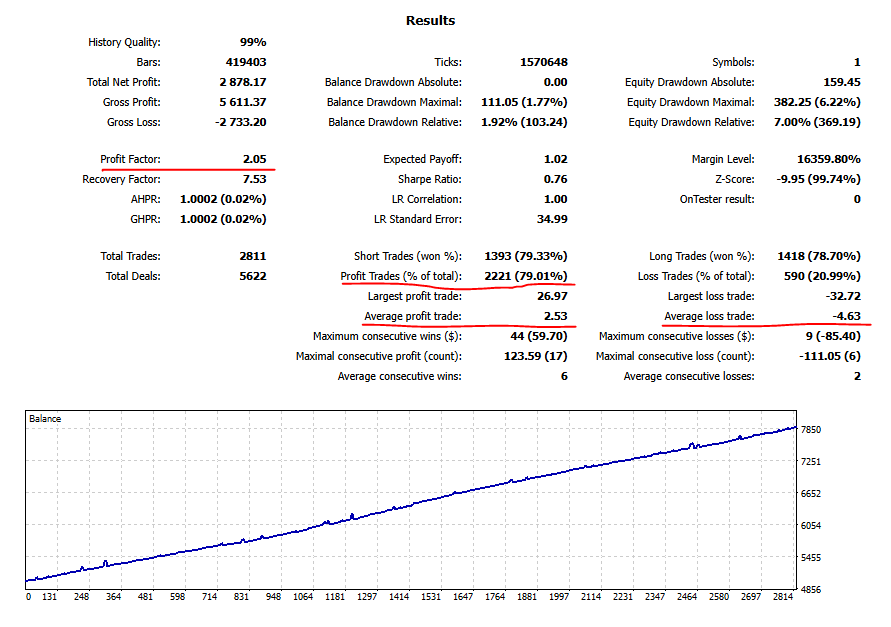

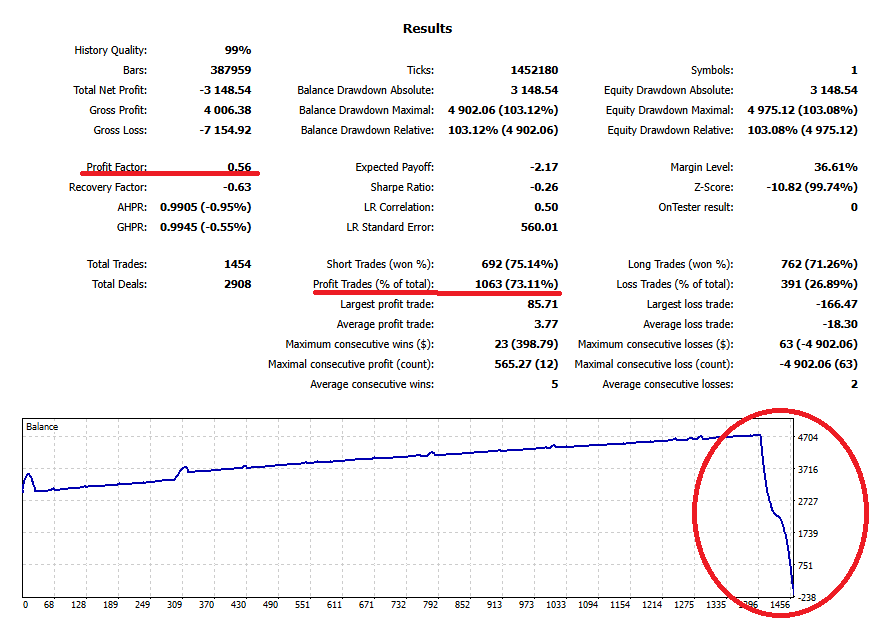

Aşağıdaki backtest istatistikleri ve özsermaye grafiği bir EA’nın 2015–2020 dönemi içindir.

Profit Factor: 2.05 — çok yüksek — ve özsermaye eğrisi son derece pürüzsüz.

Kârlı işlemler (toplama oranı) = %79; ilk bakışta kusursuz görünebilir.

Ancak sonraki görsel aynı sistemi 2015 başlangıcıyla (başka bir aralık) gösterir. Güçlü başlar, ardından tek bir büyük zarar hesabı sıfırlar.

Bu, yüksek PF’nin tek başına sağlamlık garantilemediğini gösterir. Hatta çok yüksek PF, riskli veya yanıltıcı tekniklere dair soru işareti doğurmalıdır.

PF’yi diğer metriklerle birlikte kullanma (PF’yi karara dönüştürme)

Expectancy (Expected Payoff)

E = Win rate × Avg win − Loss rate × Avg loss. Önce E’nin pozitif olduğunu doğrulayın. Ayrıntılar: expectancy × RR yazısı.

RR (Reward:Risk)

RR = Avg win ÷ Avg loss. Mümkünse ≥ 1.5–2.0 hedefleyin. Aynı kazanma oranında daha büyük RR genelde daha istikrarlı sonuç verir.

PF

PF > 1 asgari düzeydir. 1.3–1.8 pratik, sağlıklı bir banttır. PF çok yüksekse işlem sayısı, maliyetler ve en büyük zararı çapraz kontrol edin.

DD (maximum drawdown)

Toleransınız içinde olduğundan emin olun. Aynı PF’de daha sığ DDye sadık kalmak kolaydır. İyileşme için gereken süre/getiriyi de düşünün.

Örneklem & forward

Backtest’te aynı mantıkla ≥ 500–1.000 işlem doğrulayın. Forward süresi uzadıkça güvenilirlik artar.

Özet: bugün ne yapmalı

- PF bir sonuç oranıdır, sihirli değnek değil. Onu expectancy, RR, DD, işlem sayısı ve maliyet gerçekçiliği ile birlikte okuyun.

- Kaba kural olarak PF 1.3–1.8 sağlıklıdır. PF ≥ 2.0 ise, nedenini sayılarla açıklamaya hazır olun.

- Doğal olmayan yüksek kazanma oranı × düşük RR kırmızı bayraktır. En büyük zararı ve kayıp serilerinin derinliğini kontrol edin.

- Son olarak, DD toleransınız ve kurallarınız (günlük/haftalık zarar limitleri, durdur/yeniden başlat tetikleyicileri) doğrultusunda karar verin.

İlgili yazılar

- What Is Drawdown? Güvenlik marjı & kabul edilebilir sınırlar

- Expectancy vs Win Rate & RR — Basit rehber