Giriş (Introduction)

“Birlikte batan tekneler” toplam drawdown’ı (DD) derinleştirir. Farklı davranışlı dövizler ve EA’ları bir araya getirip pozisyon başına riski kabaca hizaladığınızda, toplam DD gözle görülür biçimde yumuşar. Bu yazı, DD’yi sınırlamak için korelasyonu kullanmanın temel ilkelerini ve tekrarlanabilir adımları açıklar.

Hedefler

- Portföy DD’sini azaltmak ve özkaynak eğrisini istikrara kavuşturmak.

- “Korelasyon”u yanlış kullanmamak için gerekli önlemleri anlamak.

- Döviz ve EA çeşitlendirmesini ölçülebilir pozisyonlama ve tahsis kurallarına çevirmek.

Sözlük

- Korelasyon: İki serinin (getiriler/P&L) birlikte hareket etme derecesi (−1 ile +1).

- Çeşitlendirme (burada): Sembol sayısı değil risk çeşitlendirmesi. Esas olan korelasyon ve her kola yüklenen risk.

- DD (Drawdown): Özkaynak eğrisindeki tepe-dip arasındaki en büyük düşüş.

- RR (Reward/Risk): “Zararı kes, kârı sürdür” mantığını yakalayan metrikler; ör. ort. kâr ÷ ort. zarar.

- PF (Profit Factor): Brüt kâr ÷ brüt zarar. > 1 edge’e işaret eder.

Korelasyonu doğru kullanmak (ve yanlış kullanmamak)

Parasal korelasyon/anti-korelasyon işlemlerinin tuzakları

Pariteler arasında sıklıkla tanıdık ilişkiler görülür (örn. EURUSD & GBPUSD, AUDUSD & NZDUSD çoğu zaman birlikte hareket eder). USD’nin sürüklediği dönemlerde EURUSD ile USDJPY ters yönde gidebilir. Bunlar eğilimdir, garanti değildir; rejime göre değişir.

Yaygın bir hata, iki pozitif korelasyonlu paritede zıt pozisyonlar tutup “P&L salınımını daraltmaya” çalışmaktır. EURUSD uzun + GBPUSD kısa, yapısal olarak EURGBP uzuna benzer (USD bacakları birbirini götürür). Cross’u doğrudan işlemeye kıyasla, iki set maliyet (spread, komisyon, slippage) ödersiniz; sırf “korelasyonla oynamak” edge yaratmaz.

Benzer biçimde, EURUSD uzun + USDJPY uzun ≈ EURJPY maruziyeti; AUDUSD uzun + NZDUSD kısa ≈ AUDNZD maruziyeti.

Sonuç: Korelasyon kâr kaynağı değildir. Yalnızca strateji zaten gerçek bir edge’e sahipse risk yönetiminde yardımcı olur.

Farklı davranan EA’ları birleştirmek (düşük korelasyonlu P&L)

Trend takip ve karşı-trend genelde farklı rejimlerde başarılı olur; birlikte kullanıldığında birleşik özkaynak eğrisini yumuşatır. Tipik olarak: trend rejimi trend takibi, yatay rejim karşı-trendi destekler.

Kritik nokta: Her iki EA da uzun vadede edge göstermelidir (PF > 1, kabul edilebilir DD ve sağlıklı RR). Karşı-trend kısa vadede iyi görünebilir ama sıkça “küçük kâr/büyük zarar”a evrilir ve uzun OOS/forward testlerde başarısız olur. Uzun vadede trend takip edge’i daha iyi korur. Zayıf EA karışımı sürtünmeyi artırır, sonuçları kötüleştirir.

Paritelere göre çeşitlendirme (önerilir)

Aynı sağlam mantığı birden çok pariteye yaymak çoğu zaman toplam DD’yi düşürür. Aynı mantık/parametreler birkaç paritede çalışıyorsa, tek pariteye aşırı uyum riski azalır ve sağlamlık artar.

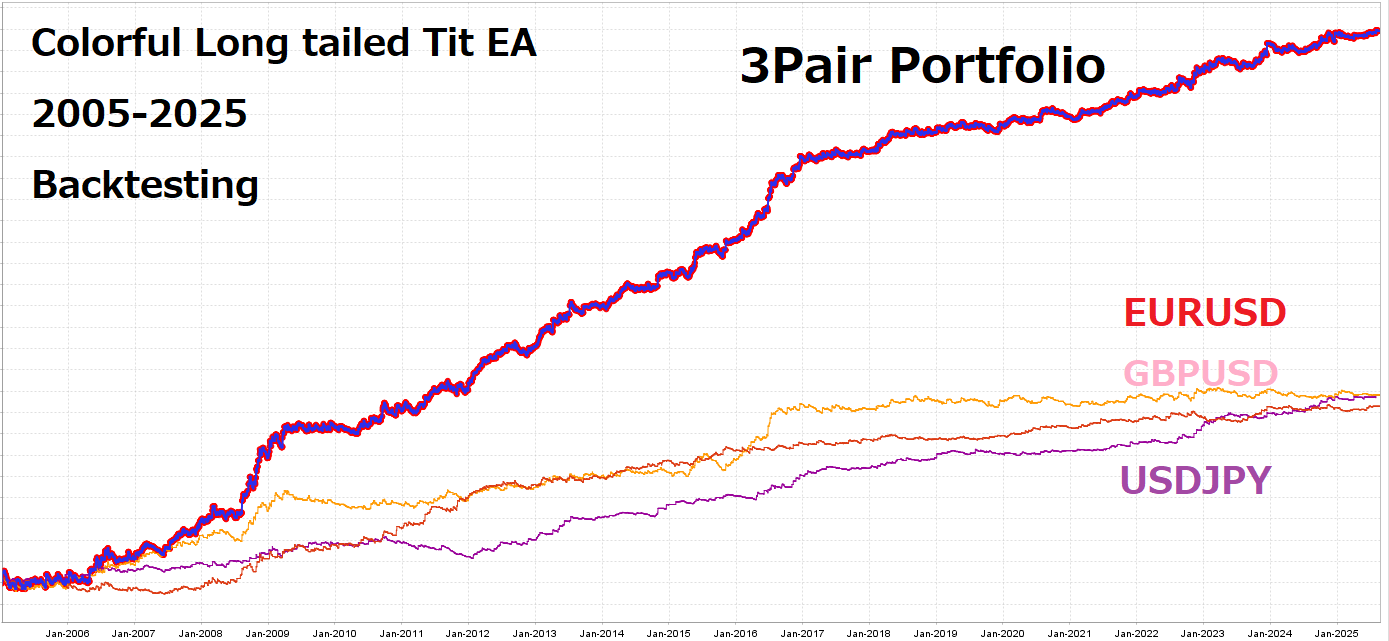

Örnek: Colorful Long tailed Tit EA EURUSD, GBPUSD, USDJPY üzerinde aynı mantık/parametrelerle çalışmak üzere tasarlanmıştır.

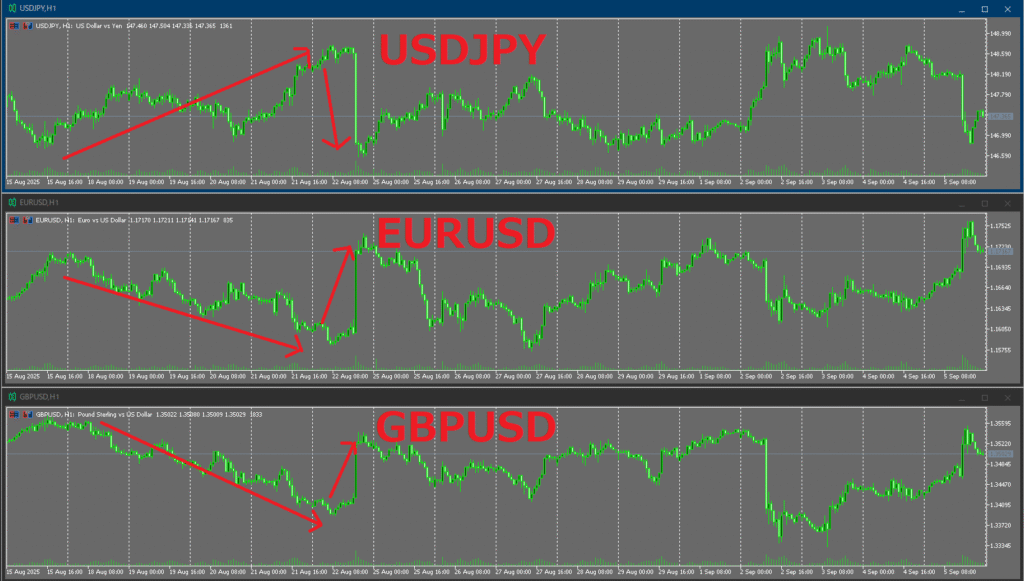

Aşağıda üç paritenin (EURUSD, GBPUSD, USDJPY) P&L eğrileri ve birleşik eğri görülür. Birleşik eğri, tek pariteye göre daha az durağanlık ve daha sığ DD gösterir.

Test dönemi sonunda USDJPY, EURUSD ve GBPUSD’deki durağanlığı telafi etti.

Mevcut forward’da USDJPY tek başına negatif olabilirken, EURUSD ve GBPUSD pozitiftir; bu durum birbirini kısmen dengeler ve portföy DD’sini azaltır.

Backtest’ler sıkça gösterir: Aynı EA farklı paritelerde zayıf korelasyonlu P&L patikaları üretir.

İstisnalar: Piyasa genelindeki yapısal dönemlerde (ör. majörlerde ve altında olağandışı düşük oynaklık) birden çok parite birlikte durağanlaşabilir ve eşzamanlı DD’ler doğar. Korelasyon zamana bağlıdır.

Çeşitlendirirken kritik nokta: Lotu değil riski eşleştir

Eşit lot = eşit risk değildir. Pip değeri ve tipik oynaklık sembole göre değişir.

- Örnek: EURUSD’de 0,10 lot vs XAUUSD’de 0,10 lot — ikincisi günlük dalgalanımı genelde daha büyüktür.

- Yol: Beklenen oynaklık (ATR) veya stop mesafesiyle boyutlandırın; pozisyon başına riski (özkaynak %’i ya da sabit tutar) eşitleyin, lotu değil.

Pratik temel bilgiler (işe yarayan basit kurallar)

- Pozisyon başına riski sabit tutun.

Pozisyon Boyutu = İzinli Risk ($) ÷ (Stop Mesafesi × Fiyat birimi başına P&L) - Pariteler arası oynaklık dengeleme. Son oynaklığa ters orantılı ağırlıklar (ATR veya son ayların getiri std. sapması).

- EA seviyesinde basit risk-parite. Beklenen maks. DD veya yıllıklaştırılmış oynaklığa göre eşitleyip tek bir kolun baskın olmasını önleyin.

“İyi EA” nasıl seçilir (çalışan kıstaslar)

- PF eşiği: OOS dâhil uzun ufukta PF > 1,2–1,5 hedefleyin.

- RR eşiği: Ort. kâr ÷ ort. zarar ≥ 1,0 (tercihen 1,2–1,5+).

- Tutarlılık: Aylık PF/kazanma oranı istikrarı; kayıp/kazanç serileri tolerans içinde.

- Genellenebilirlik: Birden çok parite/zamanda dramatik çöküşler olmamalı.

- Sağlam doğrulama: Veri sızıntısı/parametre geri dönüşümünden kaçının; walk-forward veya zaman bölmeleriyle aşırı uyumu sınırlayın.

İlgili yazılar (yer tutucu): Profit Factor (PF): ölçütler ve tuzaklar / EA alıcıları için Walk-Forward / Kazanç oranı peşinde koşmayı bırakın: Expectancy & RR

Korelasyon nasıl ölçülür (tam olarak neyi korele etmeli)

- Fiyatları değil P&L/getirileri korele edin. Değerlendirme penceresi bazında EA P&L’si (veya getiriler) kullanın; kısa ufuklar gürültülüdür, aylık pencereler önerilir.

- Rejim değişimini izlemek için hareketli korelasyon. Son aylara ait kayan korelasyonu hesaplayın; ilişkiler ani değişirse tahsisleri sıkın.

Yaygın yanılgılar ve düzeltmeler

- “Korelasyon kazandırır” → Yanlış. Kâr edge’den gelir; korelasyon varyansı şekillendirir.

- “Korelasyon sabittir” → Yanlış. Rejime bağlıdır ve stres dönemlerinde yükselir.

- “Aynı lot = çeşitlendirme” → Yanlış. Pip değeri/oynaklık farklıdır; eşitlemeniz gereken risktir, lot değil.

- “Daha fazla parite = her zaman daha güvenli” → Yanlış. Yüksek korelasyonlu çok sayıda parite ≈ kılık değiştirmiş tek bahis.

Operasyonel kontrol listesi

- Tüm EA’lar uzun vadeli PF/RR/maks. DD eşiklerini karşılıyor mu?

- Korelasyon matriksinizde para birimi örtüşmesi veya kümeleşme var mı?

- Lot yerine beklenen oynaklık/stop mesafesiyle mi boyutlandırıyorsunuz?

- Tek EA ya da tek parite yoğunlaşmasını önleyen tahsis tavanlarınız var mı?

Özet

- DD’yi yumuşatmanın özü: edge taşıyan EA’lar × düşük korelasyon × risk dengeleme.

- Daha fazla döviz/EA eklemek yetmez — korelasyonu ölçün ve hedef riski hizalayın.

- Aynı paritede yüksek korelasyonlu EA demetlerinden kaçının; pariteler arası çeşitlendirmeyi tercih edin.

- Boyutlandırmayı lota göre değil, P&L etkisine (parasal risk) göre yapın.

- Korelasyon zamana bağlıdır; uzun vadeli dayanıklılık için düzenli gözden geçirme ve yeniden dengeleme yapın.