Giới thiệu

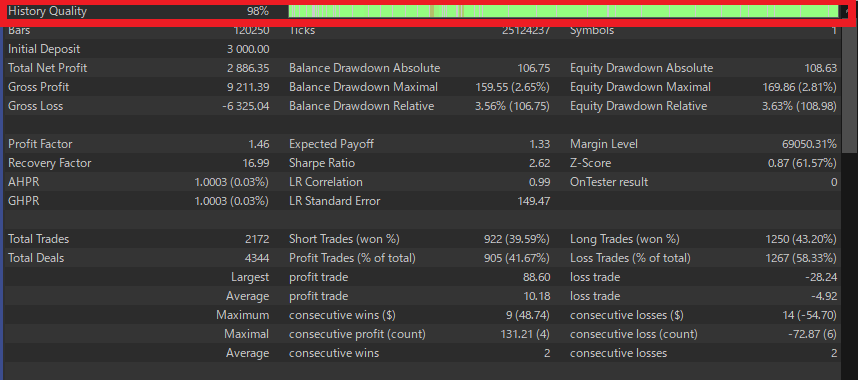

Khi thấy “Model Quality 99% / 99.9%” trong backtest, đó chỉ là thước đo mức độ công cụ kiểm thử tái dựng chuyển động giá rất nhỏ (tick). Nó không có nghĩa “độ chính xác lợi nhuận = 99%”. Đừng tuyệt đối hóa con số—hãy đánh giá hệ thống có vận hành vững trong thực tế hay không dựa trên các điểm dưới đây.

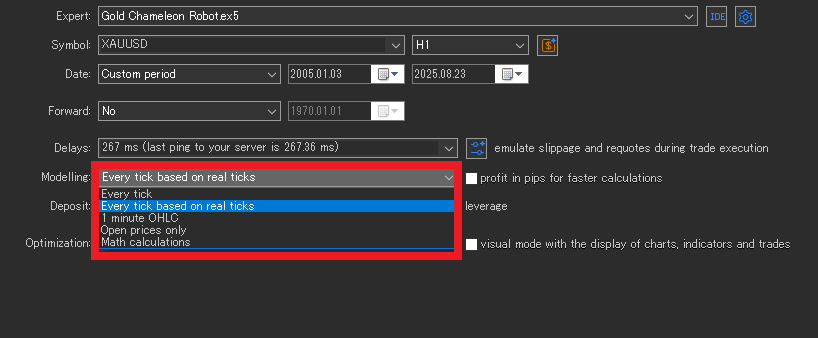

Chế độ mô phỏng (và khi nào nên dùng)

Every tick (real ticks)

Phát lại tick Bid/Ask thực từ lịch sử. Phản ánh tốt hơn sự giãn spread và các râu nến, nhưng kết quả có thể thay đổi theo broker/nguồn dữ liệu.

Dùng khi: scalper siêu ngắn hạn, vài pip quyết định kết quả.

Lưu ý: Nhiều EA không cần độ chính xác mức này.

Every tick (generated from M1)

Tạo “tick tổng hợp” từ OHLC 1 phút. Biến động chớp nhoáng và râu nến cực đoan bị làm mượt, nên yếu khi đánh giá scalping.

Dùng khi: cần bức tranh tổng quan cho EA giao dịch trong ngày đến swing.

1-minute OHLC (M1 OHLC)

Quyết định chỉ dựa trên mở cửa, cao nhất, thấp nhất, đóng cửa của mỗi phút. Mất thứ tự giá trong thanh.

Dùng khi: vào/ra ở khung ≥M1 và TP/SL không quá sát.

Open prices only

Đánh giá theo giá đầu tiên của mỗi thanh. Bỏ qua biến động nội thanh, nên logic stop/limit, trailing, TP/SL tinh không được mô phỏng tốt.

Dùng khi: hệ thống H1+ chỉ hành động khi đóng nến — kiểm tra nhanh.

Nguyên tắc kinh nghiệm: EA càng thiên về scalping, càng nên mô phỏng gần “Every tick (real ticks)”. Càng thiên về swing, càng có thể bắt đầu bằng các chế độ thô cho vòng sàng lọc đầu tiên.

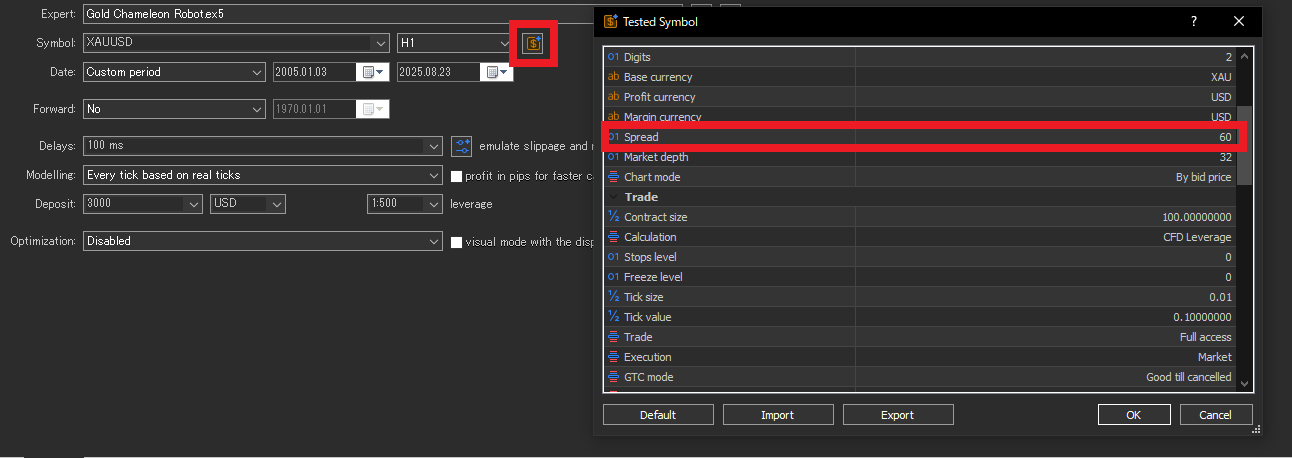

Spread, phí hoa hồng & trượt giá (lớp “hiện thực”)

Spread

Spread mở rộng khi có tin tức hoặc thanh khoản mỏng. Kiểm thử với spread cố định 1.0 pip có thể quá ưu ái; thực tế thường xấu hơn. Ưu tiên thiết lập rộng hơn và/hoặc spread biến thiên theo thời gian để bao trùm các kịch bản “xấu”.

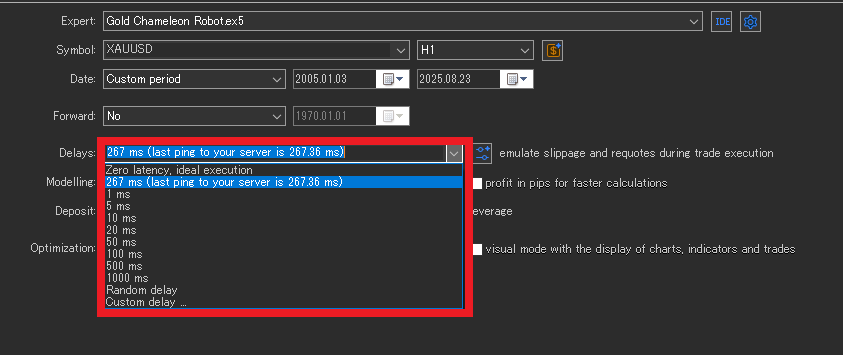

Ghi chú thiết lập MT5

- Trong tester, nhấp

$(symbol properties) cạnh tên mã, bật “Use custom symbol settings”, rồi nhập thủ công Spread (points). - Mặc định là floating (dùng spread biến thiên lịch sử của broker). Lịch sử này có thể hẹp bất thường; đặt spread rộng hơn thủ công sẽ an toàn hơn.

Khi nào spread thủ công của bạn thực sự được áp dụng?

- Every tick (real ticks): Thường không áp dụng. Tester dùng Bid/Ask ghi nhận (spread thực biến thiên). Muốn điều kiện khắt khe hơn, hãy tăng phí hoa hồng và thêm độ trễ/trượt giá.

- Every tick (from M1) / M1 OHLC / Open prices only: Được áp dụng. Spread cố định (points) thủ công của bạn sẽ được dùng (ví dụ để suy ra Ask).

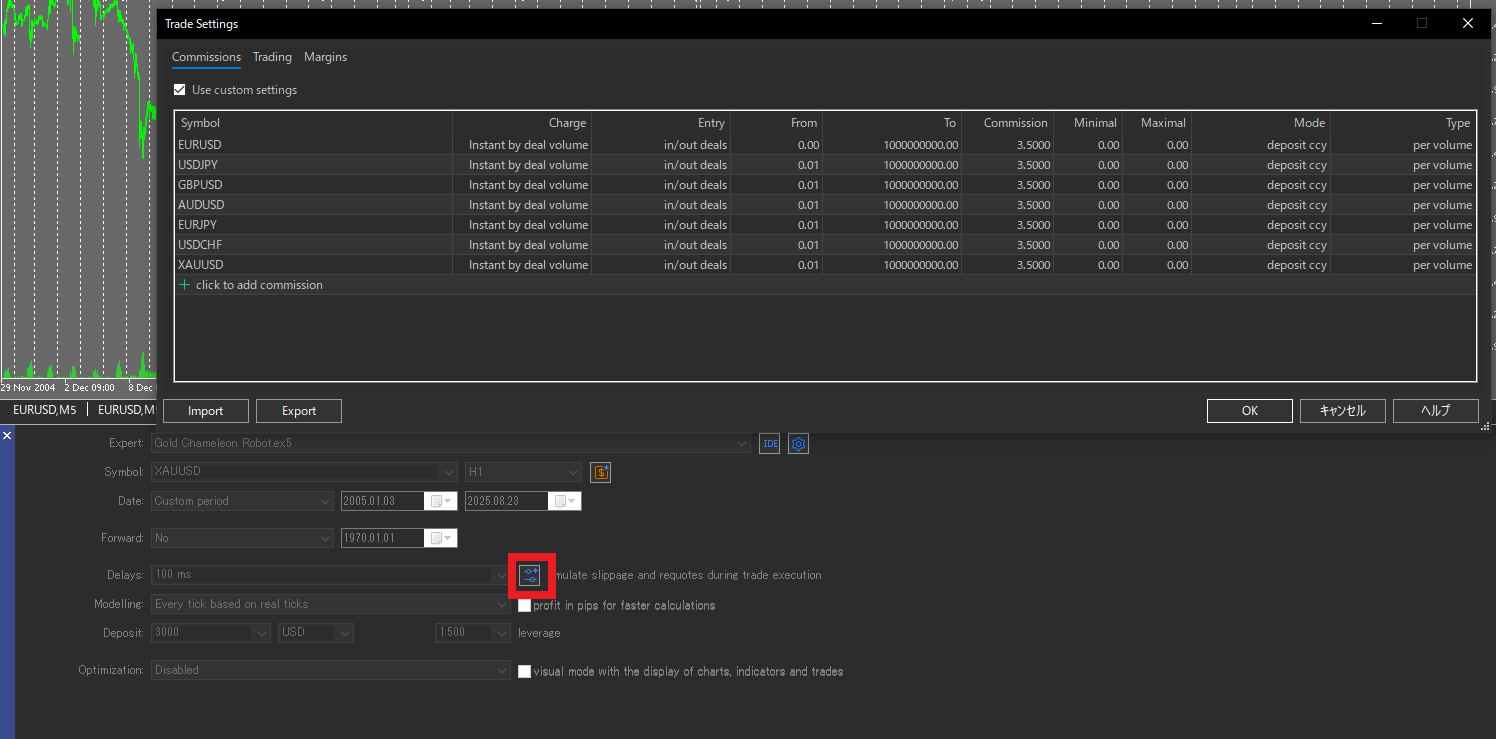

Phí hoa hồng

Khớp với sơ đồ broker của bạn (một chiều/vòng lệnh, theo lot/giá trị danh nghĩa, đơn vị tiền). Nếu bỏ qua hoặc đặt sai, hệ số lợi nhuận (Profit Factor, PF) và kỳ vọng sẽ bị thổi phồng.

Trượt giá & độ trễ khớp lệnh

Công cụ kiểm thử thường mô phỏng thiếu trượt giá so với thực tế. Đừng đặt độ trễ khớp lệnh ngắn hơn độ trễ ping máy chủ (ms) thực của bạn. Chạy cả kịch bản xấu nhất (spread rộng hơn, thêm độ trễ) để chắc EA không “vỡ”.

Lưu ý về dữ liệu tick (bẫy ẩn bên trong “99%”)

- Khác biệt giữa broker: độ chính xác báo giá, quy tắc tick, thông số hợp đồng khác nhau → kết quả thay đổi. Căn chỉnh kiểm thử với tài khoản live bạn dự định dùng.

- Ngoại lệ/khoảng trống: spike và gap cuối tuần có thể làm P/L dao động tùy cách xử lý. Kiểm tra các nến bất thường.

- Múi giờ/DST: thay đổi giờ máy chủ làm lệch mốc ngày và cuối tuần. Giữ kiểm thử và live trên cùng cơ sở thời gian.

Chọn giai đoạn kiểm thử (tránh chọn lọc dữ liệu)

- Bao gồm pha xu hướng/đi ngang, biến động cao/thấp trộn lẫn.

- Phủ giai đoạn sốc (COVID, tin chiến sự, flash crash, v.v.).

- Nếu có thể, xem quãng dài (ví dụ 10–20 năm) để kiểm độ bền.

- Gợi ý về ổn định: hướng tới ≥ 500 lệnh với cùng logic (lý tưởng ≥ 1.000).

Giới hạn của “chất lượng 99%”

- Hiệu ứng khớp lệnh thực (sổ lệnh mỏng, requote, khớp một phần) không thể tái tạo đầy đủ.

- Độ trễ VPS, tải terminal và tác động của con người (đặt stop/đổi lot thủ công) nằm ngoài phạm vi.

Điểm mấu chốt: xem chất lượng backtest như một tham chiếu, không phải đảm bảo.

Người mới nên làm gì

- Chọn EA không phụ thuộc vào micro-tick. Scalping cực đoan (lợi thế 1–vài pip) hay logic “nhạy với râu nến” phụ thuộc quá nhiều vào mô phỏng. Ưu tiên EA có khung nến dài hơn, luật rõ ràng và tỷ lệ lợi nhuận/rủi ro (Risk-Reward, RR) dương—ít trôi hơn khi chạy live.

- Ưu tiên EA có kết quả live đã xác minh. Theo dõi công khai trên tài khoản thực (ví dụ Myfxbook đã xác minh). Demo và backtest chỉ là tham chiếu.

- Tự chạy backtest. Bản của nhà bán có thể khớp một nguồn dữ liệu hoặc đánh giá thấp chi phí. Hãy test với cấu hình broker của bạn. Nếu EA chặn người dùng kiểm thử — cờ đỏ.

- Đối chiếu P/L live “hành xử” như backtest. Hàng tháng so tỷ lệ thắng, lãi/lỗ trung bình (RR), hệ số lợi nhuận (Profit Factor, PF), mức sụt giảm tối đa (Max DD). Nên ở vùng tương tự. Nếu backtest tăng mà live không, rà soát chi phí, giờ giao dịch, broker.

- Kiểm thử lại trong điều kiện khắt khe hơn. Spread rộng hơn, thêm trượt giá, loại trừ khung giờ tin—đảm bảo EA không sụp.

- Nghi ngờ các đường cong “quá hoàn hảo”. PF rất cao, tỷ lệ thắng nổi trội, DD gần như 0 thường ám chỉ grid/martingale hoặc overfitting. Xem “bẫy tối ưu hóa”.

Tóm tắt

- Chất lượng 99% = tái dựng tick, không phải “99% chắc chắn có lãi”.

- Từ góc nhìn người dùng, an toàn nhất là chọn EA ít nhạy với micro-tick và có lịch sử forward bằng tài khoản thực.

- Xem demo/backtest như tham chiếu; sau cùng hãy xác minh mẫu P/L live khớp với cách backtest tạo lợi nhuận.

FAQ

“Model Quality 99% / 99.9%” thực sự đo lường gì?

Đo mức độ công cụ tái dựng chuyển động giá rất nhỏ (tick). Không phải bảo chứng “lợi nhuận chính xác 99%”. Hãy xem như tham chiếu, không phải cam kết hiệu suất live.

Nên chọn chế độ mô phỏng nào cho EA của tôi?

Với scalper siêu ngắn, vài pip quyết định—dùng Every tick (real ticks). Với hệ thống trong ngày đến swing, Every tick (from M1) hoặc M1 OHLC thường đủ cho vòng đầu. Với hệ H1+ đóng nến, Open prices only dùng để kiểm tra nhanh.

Spread thủ công trong MT5 có áp dụng cho “Every tick (real ticks)” không?

Không. Chế độ tick thực dùng Bid/Ask ghi nhận (spread biến thiên). Spread cố định thủ công áp dụng cho Every tick (from M1), M1 OHLC và Open prices only. Muốn “làm khó” tick thực, hãy tăng phí hoa hồng và thêm độ trễ/trượt giá.

Nên đặt spread, phí hoa hồng và trượt giá thế nào cho sát thực tế?

Hãy bảo thủ: dùng spread rộng hơn (hoặc spread lịch sử nổi + phần đệm), khớp sơ đồ & tiền tệ phí hoa hồng của broker, và đặt độ trễ không ngắn hơn ping máy chủ thực. Chạy thêm kịch bản xấu nhất.

Vì sao kết quả backtest thay đổi giữa broker/nguồn dữ liệu?

Độ chính xác tick, bộ lọc báo giá, thông số hợp đồng, múi giờ/DST khác nhau. Điều này làm lệch giá vào/ra và cách xử lý ngoại lệ (spike, gap cuối tuần), khiến P/L dịch chuyển. Hãy căn chỉnh với broker/tài khoản bạn sẽ dùng.

Giai đoạn kiểm thử bao lâu và cần bao nhiêu lệnh?

Phủ nhiều chế độ thị trường và cả giai đoạn căng thẳng. Nếu có thể, dùng 10–20 năm dữ liệu. Dấu hiệu ổn định: ít nhất 500 lệnh cùng một logic (lý tưởng 1.000+).

Làm sao xác minh live “hành xử giống” backtest?

So hàng tháng tỷ lệ thắng, lãi/lỗ trung bình (RR), PF và Max DD giữa live và backtest. Nên xấp xỉ nhau. Nếu lệch, hãy rà lại chi phí, giờ giao dịch, broker và giả định độ trễ/khớp lệnh.

Demo và backtest đã đủ để đánh giá một EA chưa?

Chưa. Chỉ là tham chiếu. Hãy ưu tiên EA có kết quả live tài khoản thực đã xác minh. Tự test lại với broker của bạn; nếu EA chặn người dùng kiểm thử—đó là cờ đỏ.

EA nào an toàn hơn cho người mới?

Tránh hệ thống mà lợi thế phụ thuộc vào micro-tick (scalping cực đoan hoặc nhạy với râu nến). Ưu tiên EA chạy trên khung nến dài, luật rõ ràng và RR dương; chúng ít trôi hơn giữa backtest và live.