Mục lục

- Mục tiêu bài viết (Điểm chính)

- Khái niệm cơ bản về phân tích Monte Carlo

- Ví dụ 1: Gold Crab Robot

- Ví dụ 2: Các “điểm mù” của Monte Carlo

- Các giới hạn của phân tích Monte Carlo và cách xử lý

- Danh sách kiểm tra thực tế

- Những hiểu lầm và cảnh báo phổ biến

- Kết luận

- Các câu hỏi thường gặp

Mục tiêu bài viết (Điểm chính)

Phân tích Monte Carlo = Sắp xếp lại ngẫu nhiên các chuỗi thắng/thua nhiều lần để đo lường phạm vi của các kết quả tệ nhất.

Tuy nhiên, nó có các điểm mù: lỗ chưa thực hiện (Equity DD), kích thước lot tổng hợp, và thay đổi tỷ lệ giá dài hạn.

Sử dụng Gold Crab Robot và một Grid EA tùy chỉnh làm ví dụ, chúng tôi sẽ phân tích cách đọc kết quả và những điều cần lưu ý.

Khái niệm cơ bản về phân tích Monte Carlo

Một backtest chỉ đại diện cho “một lịch sử.”

Monte Carlo tạo ra nhiều lịch sử thay thế bằng cách sắp xếp lại kết quả giao dịch (lấy mẫu lại), sau đó đánh giá các phân phối của:

- Mức sụt giảm tối đa (Max Drawdown, MaxDD)

- Lợi nhuận cuối cùng (tương đương CAGR)

- Chuỗi thua lỗ

- Rủi ro thua lỗ

👉 Trong thực tế, các nhà giao dịch tập trung vào khía cạnh bi quan (ví dụ: mức tin cậy 95%) để xác định kích thước lot và vốn.

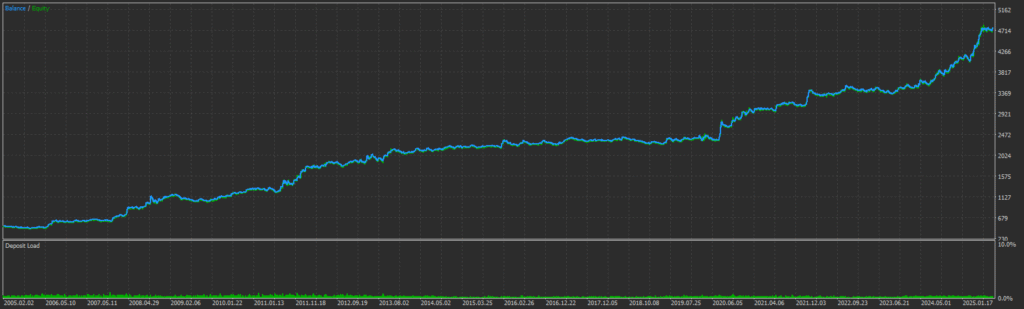

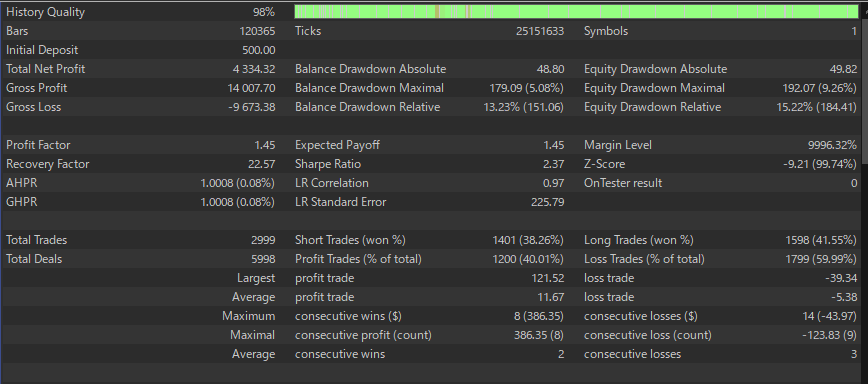

Ví dụ 1: Gold Crab Robot

Trang sản phẩm Gold Crab Robot

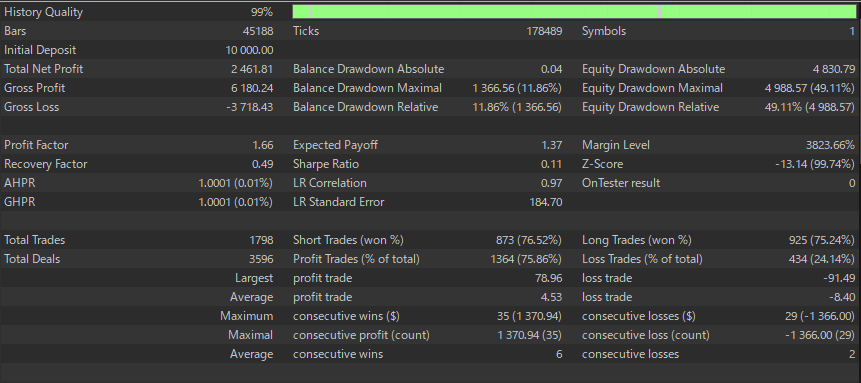

1) Tổng quan Backtest (Báo cáo MT5)

Các chỉ số chính (Trích đoạn):

- Lot cố định 0.01, nạp ban đầu $500, tổng số giao dịch 2,999, tỷ lệ thắng 40.01%

- Profit Factor (Hệ số lợi nhuận) 1.45, Sharpe 2.37, Recovery Factor (Hệ số phục hồi) 22.57

- Max Balance DD (Sụt giảm số dư tối đa) $179.09 (5.08%), Max Equity DD (Sụt giảm vốn tối đa) $192.07 (9.26%)

- Chuỗi thua lỗ tối đa 14 (-$43.97), thắng trung bình $11.67, lỗ trung bình -$5.38

👉 Đầu tiên, hãy kiểm tra tình trạng của dữ liệu thô (PF, DD, cân bằng thắng/thua).

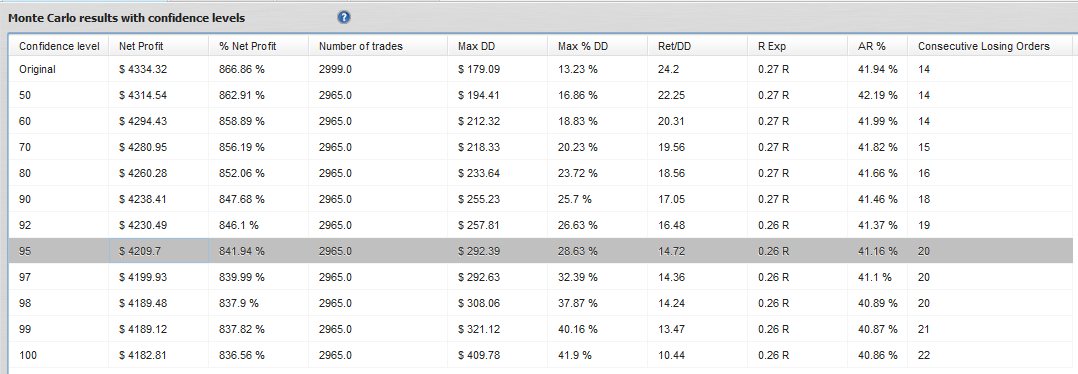

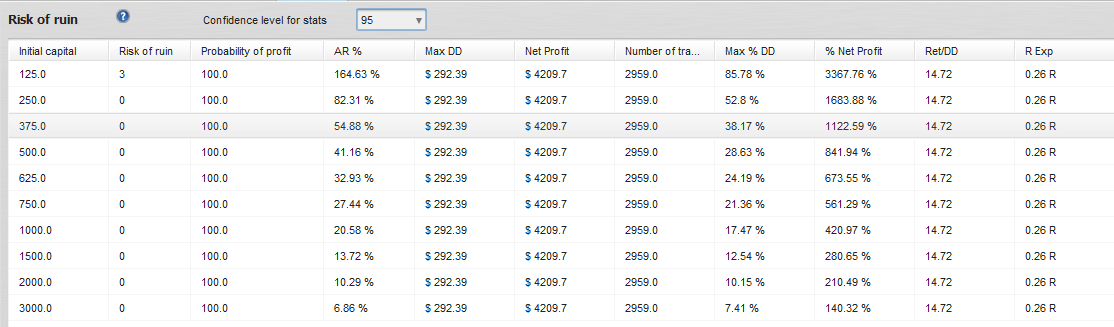

2) Kết quả với các mức độ tin cậy

Cách đọc hàng 95% (chính):

- Lợi nhuận ròng ≈ $4,209.7 (kỳ vọng lợi nhuận bi quan)

- Max DD ≈ $292.39, Max %DD ≈ 28.63%

- Ret/DD ≈ 14.72, chuỗi thua lỗ tối đa ≈ 20

Ví dụ về cách xác định kích thước lot:

- DD cho phép = 20% → Hệ số nhân lot ≈ 20 / 28.63 ≈ 0.70×

- DD cho phép = 30% → Hệ số nhân lot ≈ 1.05× (vẫn an toàn hơn nếu giữ ≤1.0×)

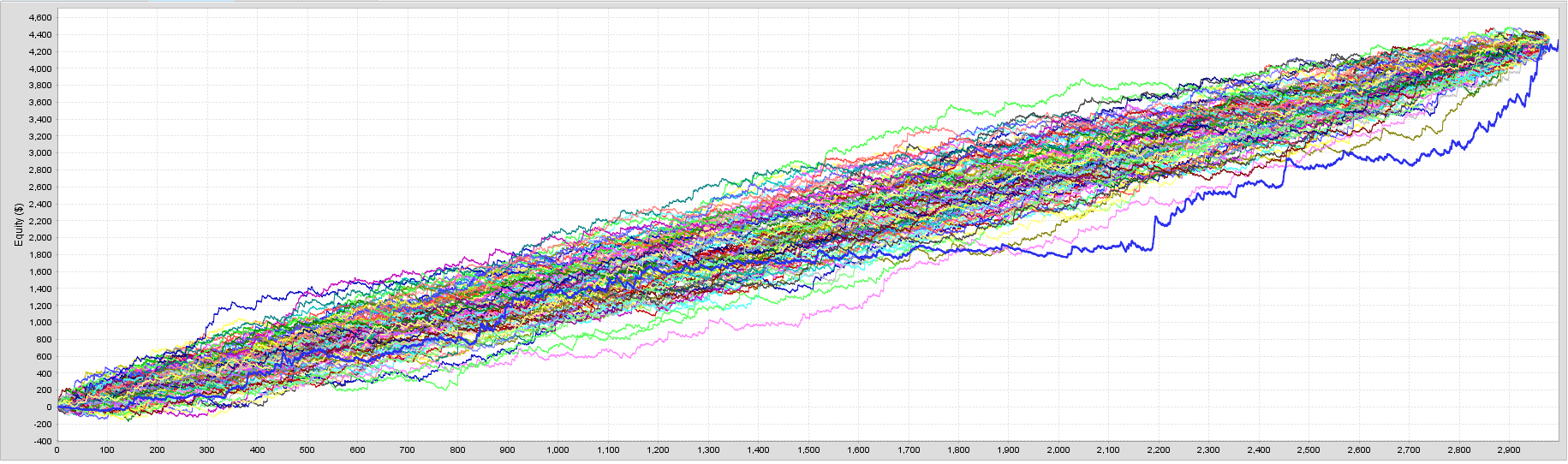

3) Biểu đồ Monte Carlo

Các điểm chính:

- Hầu hết các đường đều dốc lên, nhưng các đường cong ở dải dưới (bi quan) cho thấy các đợt sụt giảm.

- An toàn hơn khi xác định kích thước lot dựa trên dải dưới.

4) Rủi ro thua lỗ

Ví dụ:

- Số dư ban đầu $125 → Rủi ro thua lỗ = 3%

- $250+ → 0% (theo mô hình này, không có khả năng chạm đến vùng thua lỗ)

⚠️ Nhưng: điều này chỉ giả định các lot cố định. Đối với lot tổng hợp hoặc quy tắc ký quỹ, hãy đánh giá lại riêng.

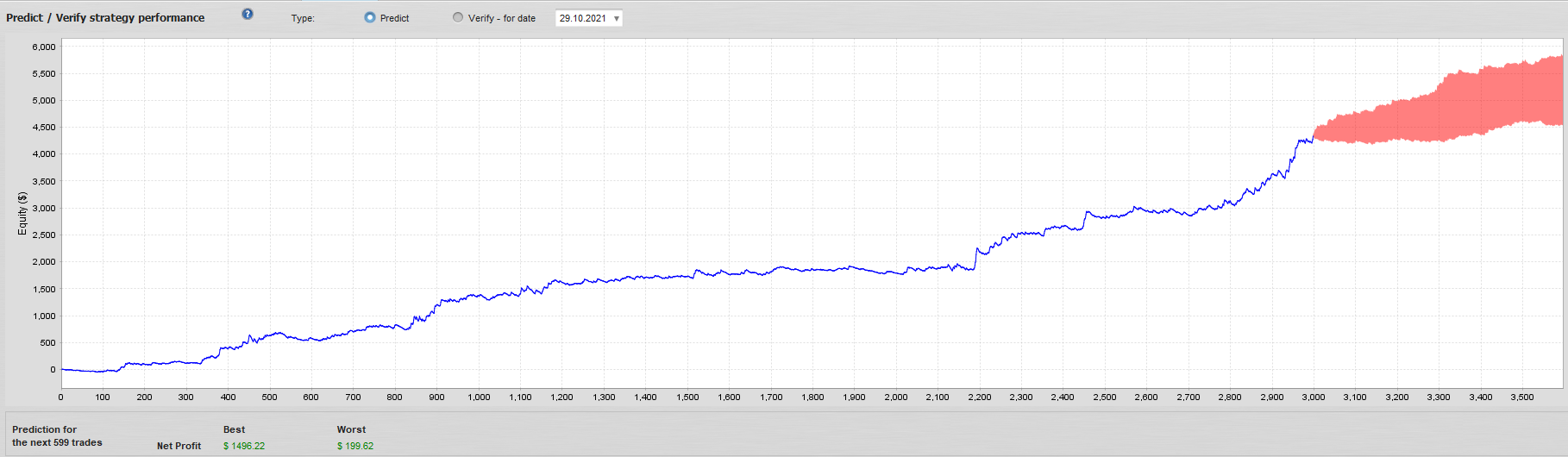

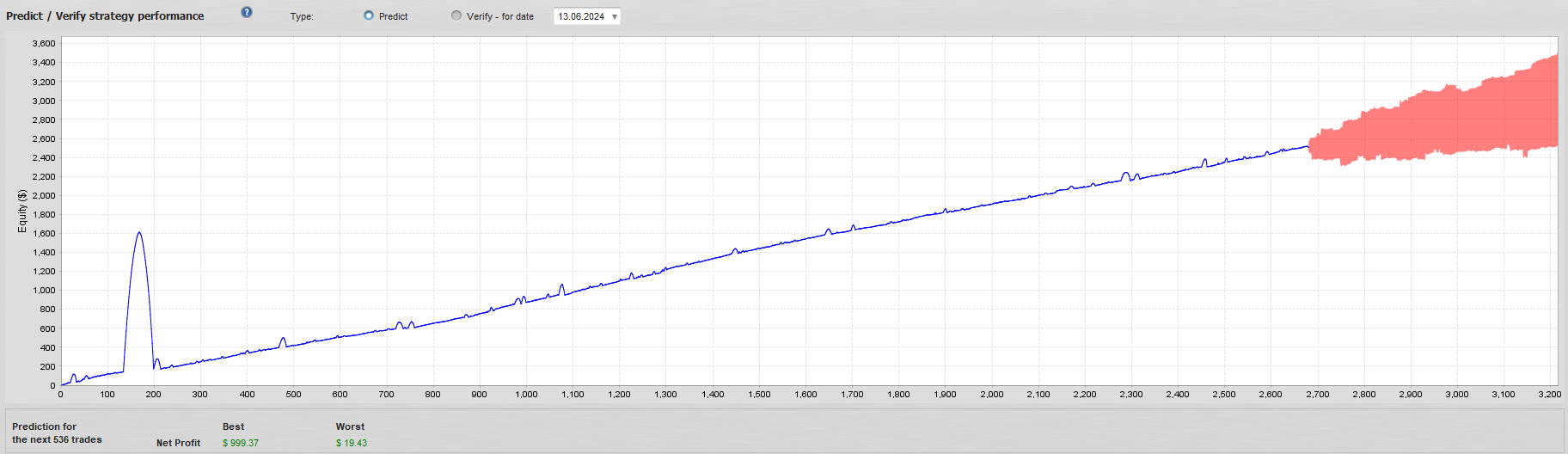

5) Dự đoán / Xác minh (Dự phóng tương lai)

Dải màu đỏ = phạm vi dự phóng cho X giao dịch tiếp theo.

👉 Quy tắc thực tế: lập kế hoạch rút tiền và dòng tiền ở mức giới hạn dưới.

Ví dụ 2: Các “điểm mù” của Monte Carlo

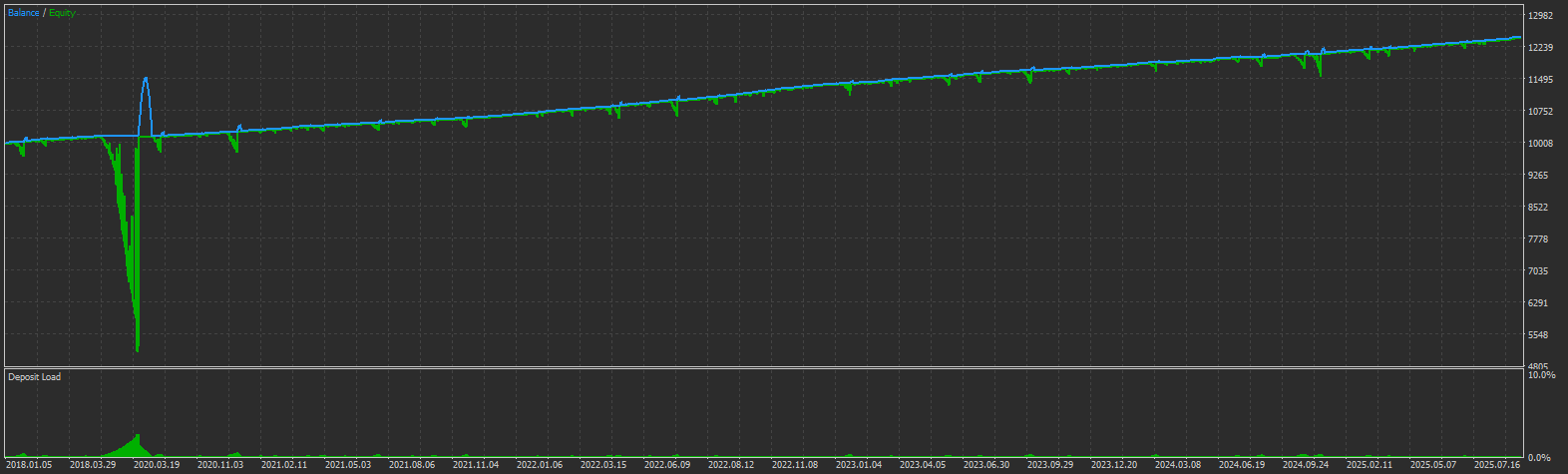

A) Các đợt lỗ chưa thực hiện (Equity DD)

Trong một Sample Grid EA, ngay cả với 0.01 lot cố định trên tài khoản $10,000, lỗ chưa thực hiện gần bằng 50% vốn.

➡️ Vì Monte Carlo chỉ hoạt động trên các giao dịch đã đóng, nó gần như bỏ qua các đợt lỗ như vậy.

B) Tại sao kết quả vẫn có vẻ “tốt”

Các bảng và biểu đồ Monte Carlo vẫn có thể cho thấy:

- Đường cong dốc lên mượt mà

- Các giá trị Max %DD thấp

👉 Nhưng các rủi ro như sụt giảm vốn và rủi ro ký quỹ vẫn bị che giấu. Đối với Grid/Martingale EAs, điểm mù này có thể gây tử vong.

Các giới hạn của phân tích Monte Carlo và cách xử lý

1) Không bao gồm Equity DD

MC lấy mẫu lại các giao dịch đã đóng → không thể nắm bắt các khoản lỗ chưa thực hiện lớn hoặc các cuộc gọi ký quỹ.

Giải pháp:

- Sử dụng lợi nhuận dựa trên vốn nếu công cụ hỗ trợ.

- Giám sát Max Equity DD, mức sử dụng ký quỹ, MAE riêng biệt.

- Ưu tiên giám sát bên ngoài cho Grid/Martingale.

2) Không phù hợp cho việc tổng hợp lot (lot biến đổi)

MC giả định các lot cố định. Các lot liên kết với số dư sẽ làm sai lệch rủi ro nếu chỉ được sắp xếp lại.

Giải pháp:

- Đánh giá việc tổng hợp lot trực tiếp thông qua backtest của EA.

- Nếu cần, lấy mẫu lại lợi nhuận theo % rồi áp dụng tổng hợp sau đó (nhạy cảm với các giả định).

3) Thay đổi tỷ lệ giá dài hạn

XAUUSD tăng 10 lần trong 20 năm, USDJPY tăng 2 lần.

Các quy tắc pip cố định trong hàng thập kỷ sẽ làm sai lệch kết quả.

Giải pháp:

- Chuẩn hóa bằng lợi nhuận % hoặc bội số ATR.

4) Sự phụ thuộc chuỗi (tự tương quan)

Sắp xếp lại đơn giản sẽ phá vỡ các cụm thắng/thua.

Giải pháp: Sử dụng block bootstrap (5–20 giao dịch) hoặc lấy mẫu lại dựa trên chế độ.

Danh sách kiểm tra thực tế

- Chọn mức độ tin cậy (ví dụ: 95%).

- Xác định kích thước lot: DD cho phép / Max %DD(95%) (≈28.63% cho Gold Crab).

- Vốn ban đầu: nơi Rủi ro thua lỗ = 0–1% (lot cố định).

- Khả năng chịu đựng chuỗi thua lỗ: lập kế hoạch cho khoảng 20 lần thua lỗ liên tiếp.

- Giám sát riêng: Equity DD, mức sử dụng ký quỹ, MAE.

- Kiểm tra OOS / Forward: không trộn lẫn với giai đoạn tối ưu hóa.

- Tính vững chắc của logic: kiểm tra Grid/Martingale, tỷ lệ thắng bất thường, RR kém.

Những hiểu lầm và cảnh báo phổ biến

- Các dải MC mượt mà ≠ hệ thống an toàn. Rủi ro Grid/Martingale xuất hiện trên vốn, không phải trong MC.

- Ảnh chụp màn hình MC có thể là “sự trang trí quyền lực.” Một số nhà cung cấp cho thấy chúng để giả tạo sự an toàn. Độ tin cậy thực sự đến từ:

- Kiểm tra forward

- Logic vững chắc, phổ quát

- Tránh tối ưu hóa quá mức

Kết luận

Phân tích Monte Carlo là một công cụ có giá trị để hình dung rủi ro lệnh của các giao dịch đã đóng và hướng dẫn việc xác định kích thước lot và lập kế hoạch vốn.

Nhưng các điểm mù của nó (Equity DD, tổng hợp lot, thay đổi tỷ lệ giá) đòi hỏi phải giám sát riêng biệt.

👉 Đừng tin tưởng Monte Carlo một mình—cốt lõi thực sự là tính vững chắc của logic chiến lược: kiểm tra forward/OOS, tránh việc điều chỉnh quá mức và đảm bảo không phụ thuộc vào Grid/Martingale.

Để biết thêm thông tin, vui lòng xem các bài viết liên quan dưới đây.

Ngừng theo đuổi Tỷ lệ thắng: Kỳ vọng & Rủi ro-Phần thưởng (RR) để chọn EAs

Tránh các EA được tối ưu hóa quá mức: Danh sách kiểm tra trước khi mua

Phân tích Walk-Forward cho người mua EA: Niềm tin ngoài Backtest

Các câu hỏi thường gặp

1) Phân tích Monte Carlo đo lường gì so với một backtest duy nhất?

Một backtest chỉ là một con đường lịch sử. Monte Carlo lấy mẫu lại các kết quả giao dịch đã đóng để tạo ra nhiều lịch sử thay thế và kiểm tra các phân phối của Max Drawdown, lợi nhuận cuối cùng, chuỗi thua lỗ và rủi ro thua lỗ. Nó hữu ích để hình dung các phạm vi trong trường hợp xấu nhất nhưng không thay thế cho các bài kiểm tra forward/OOS.

2) Tôi nên sử dụng mức độ tin cậy nào, và làm thế nào để xác định kích thước lot từ nó?

Nhiều nhà giao dịch sử dụng dải bi quan 95%. Một quy tắc thực tế là: Hệ số nhân Lot ≈ %DD cho phép / Max %DD (95%). Ví dụ, nếu Max %DD(95%) ≈ 28.63% và DD cho phép của bạn là 20%, thì hệ số nhân ≈ 20 / 28.63 ≈ 0.70×.

3) Monte Carlo có tính đến các khoản lỗ chưa thực hiện (Equity DD) hoặc các cuộc gọi ký quỹ không?

Không. MC tiêu chuẩn chỉ hoạt động trên các giao dịch đã đóng, do đó nó có thể bỏ sót các khoản sụt giảm vốn lớn, mức sử dụng ký quỹ và rủi ro trong giao dịch—đặc biệt là trong các hệ thống Grid/Martingale. Theo dõi Max Equity DD, MAE và mức sử dụng ký quỹ riêng biệt và xem lại các điều kiện của nhà môi giới.

4) Tôi có thể sử dụng kết quả Monte Carlo để tổng hợp lot (xác định kích thước lot biến đổi) không?

Hãy cẩn thận. MC đơn giản giả định các lot cố định. Nếu kích thước lot của bạn thay đổi theo số dư hoặc quy tắc % rủi ro, việc sắp xếp lại đơn giản có thể đánh giá sai rủi ro. Hãy xem xét mô phỏng lại với lợi nhuận % và áp dụng tổng hợp sau đó, hoặc đánh giá việc tổng hợp trực tiếp trong công cụ backtest của EA.

5) Tôi nên đọc “Rủi ro thua lỗ” trong thực tế như thế nào?

Rủi ro thua lỗ là xác suất chạm ngưỡng lỗ theo các giả định của mô hình. Nó có ý nghĩa với các lot cố định. Ví dụ, trong một nghiên cứu: số dư ban đầu $125 → ~3% rủi ro thua lỗ; $250+ → ~0% (theo mô hình đó). Nếu bạn thay đổi quy tắc lot hoặc đòn bẩy, hãy đánh giá lại.

6) Tại sao Monte Carlo có thể trông “an toàn” cho Grid/Martingale trong khi rủi ro vốn lại cao?

Bởi vì việc sắp xếp lại các giao dịch đã đóng có thể làm cho các đường cong mượt mà trong khi bỏ qua các khoản sụt giảm chưa thực hiện lớn và sự tập trung của rủi ro. Đối với Grid/Martingale, luôn kiểm tra các đường cong vốn, DD thả nổi, rủi ro ký quỹ và mức stop-out của nhà môi giới ngoài các bảng MC.

7) Cần bao nhiêu dữ liệu là đủ cho một phân tích Monte Carlo có ý nghĩa?

Nhiều giao dịch hơn và các chế độ đa dạng hơn sẽ cải thiện độ tin cậy. Theo quy tắc chung, hãy nhắm đến hàng trăm giao dịch trong các môi trường thị trường khác nhau. Nếu chuỗi hoặc chế độ quan trọng, hãy xem xét block bootstrap (ví dụ: 5–20 giao dịch) hoặc lấy mẫu lại nhận biết chế độ.