導言(Introduction)

「同沉之船」會加深整體回撤(DD)。透過組合行為不同的貨幣與 EA,並大致**等化每筆部位的風險**,你的整體 DD 有機會明顯更平滑。本文解釋用相關性控制 DD 的核心原理,並提供任何人都能落地的具體步驟。

目標

- 降低投組 DD,讓權益曲線更穩定。

- 理解避免誤用「相關性」所需的注意事項。

- 把貨幣與 EA 的分散化落實為可量化的部位計算與配置規則。

術語表

- Correlation(相關性): 兩個序列(報酬/P&L)同向移動的程度(−1 至 +1)。

- Diversification(此處): 風險分散,而非僅僅是品種數量。重點是相關性與各分帳的風險承載。

- DD(Drawdown): 權益曲線由峰至谷的最大跌幅。

- RR(Reward/Risk): 反映「砍虧、放盈」的指標,例如平均盈利 ÷ 平均虧損。

- PF(Profit Factor): 總盈利 ÷ 總虧損。> 1 代表存在優勢。

如何正確運用(而非誤用)相關性

僅憑配對相關/反向相關交易的陷阱

貨幣對之間常見可辨識的關聯(如 EURUSD 與 GBPUSD、AUDUSD 與 NZDUSD 常同向)。當 USD 主導時,EURUSD 與 USDJPY 可能反向。這些只是**傾向**而非保證,且會隨市場結構更迭而改變。

常見誤用是:在兩個正相關的貨幣對上持相反方向,以期「縮小 P&L 波動」。例如,多 EURUSD、空 GBPUSD 在結構上近似於做多 EURGBP(USD 腳彼此抵消)。相較直接交易交叉盤,你等於多付一份成本(點差、傭金、滑點)——僅靠「操弄相關性」本身不會創造優勢。

同理,多 EURUSD 並多 USDJPY 近似於承擔 EURJPY 的敞口;多 AUDUSD 配空 NZDUSD 內含類似 AUDNZD 的暴露。

結論: 相關性不是盈利來源。只有當交易邏輯本身具備真實優勢時,相關性才有助於風險控制。

結合行為不同的 EA(低相關的 P&L)

趨勢追蹤與逆勢策略常在不同市況中勝出,把它們打包可平滑組合後的權益曲線。一般而言:趨勢行情利於趨勢追蹤;盤整行情利於逆勢。

關鍵在於:兩個 EA 都需要在長期展現優勢(PF > 1,且有可接受的 DD 與健全的 RR)。逆勢策略短期可能亮眼,但常演變成小盈大虧的型態,無法通過長期 OOS/forward 檢驗。長期看,趨勢追蹤更常保有優勢。混入弱 EA 只會拖累,甚至惡化長期結果。

依貨幣對分散(推薦)

將**同一套穩健邏輯**部署到多個貨幣對,通常能降低整體 DD。若相同邏輯與參數能在多個貨幣對上工作,表示單一品種過度擬合的風險較低、健壯性更高。

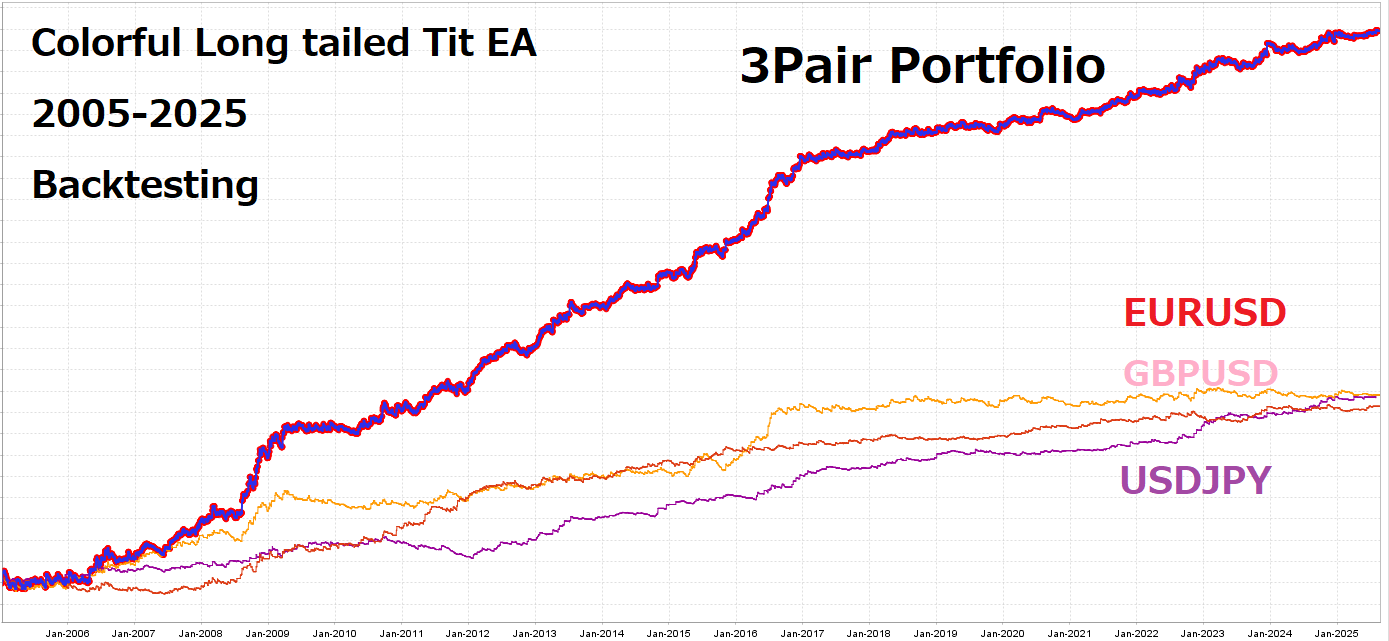

例:Colorful Long tailed Tit EA 旨在用相同邏輯/參數同時運行於 EURUSD、GBPUSD、USDJPY。

下圖是三個貨幣對(EURUSD、GBPUSD、USDJPY)的各自損益曲線,以及三者合併後的曲線。合併曲線相較單一貨幣對更少停滯、更淺回撤。

在測試期末段,USDJPY 對 EURUSD 與 GBPUSD 的停滯起到補償作用。

在當前 forward 中,USDJPY 可能單獨為負,而 EURUSD 與 GBPUSD 為正,彼此抵銷以降低投組 DD。

回測常顯示:同一 EA 應用於不同貨幣對,其 P&L 路徑的相關性較低。

例外: 在全市場結構性階段(如主要貨幣與黃金長期低波動),多個貨幣對可能一同停滯,造成同步 DD。相關性隨市況變動——要預期它會改變。

分散多貨幣時的關鍵:匹配風險,而非手數

相同手數≠相同風險。不同品種的點值與典型波動性差異很大。

- 例: EURUSD 的 0.10 手 vs. XAUUSD 的 0.10 手——後者日內擺動通常更大。

- 做法: 依預期波動(如 ATR)或停損距離來定量,讓每筆部位以資金的一定比例(或固定金額)承擔風險,而不是用手數去對齊。

實務基本功(簡單可行的規則)

- 保持每筆部位的風險固定(占權益的百分比)。

部位大小 = 可承受風險($) ÷(停損距離 × 每單位價格的 P&L) - 跨貨幣的波動等權。 依近月的波動(如 ATR 或報酬標準差)**反向加權**。

- EA 層級的簡易風險平價。 依預期最大 DD 或年化波動做等權,避免任何單一分帳主導整體。

如何挑選「好 EA」(可操作基準)

- PF 基準: 長期(含 OOS)目標 PF > 1.2–1.5。

- RR 基準: 平均盈利 ÷ 平均虧損 ≥ 1.0(最好 1.2–1.5+)。

- 一致性: 月度 PF/勝率穩定;連輸/連贏分佈在容忍範圍。

- 廣泛性: 多貨幣與多週期均無劇烈崩壞。

- 嚴謹驗證: 避免資料洩漏/參數回收;用 walk-forward 或時序切分抑制過擬合。

相關文章(占位): Profit Factor(PF)解讀:基準與陷阱 / 給 EA 買家的 Walk-Forward 分析 / 別再追勝率:用 Expectancy 與 RR 選 EA

如何衡量相關性(究竟要相關什麼)

- 相關 P&L/報酬,而非價格。 對 EA 層級的 P&L(或報酬)做評估區間的相關。因短期雜訊大,建議用月度視窗。

- 用滾動相關追蹤體制轉換。 計算近月的移動相關,當關係突然轉變時,適度收緊配置。

常見誤解與修正

- 「相關性讓你獲利」 → 錯。獲利來自優勢;相關性影響的是波動與方差。

- 「相關性是常數」 → 錯。它依市況而變,壓力期常飆升。

- 「手數相同 = 已分散」 → 錯。點值與波動差異大;應**等化風險**,不是等化手數。

- 「越多貨幣對 = 越安全」 → 不一定。許多高度相關的貨幣對 ≈ 偽裝成多筆的同一賭注。

作業檢查清單

- 所有 EA 是否符合長期 PF/RR/最大 DD 門檻?

- 你的相關性矩陣中是否可見貨幣重疊或聚類?

- 你是否按預期波動/停損距離來定量,而非用手數?

- 是否設置配置上限,避免單一 EA 或單一貨幣對過度集中?

總結

- 平滑 DD 的本質是:具優勢的 EA × 低相關 × 風險等化。

- 只加更多貨幣/EA 不夠——請**量化**相關性並**等化**目標風險。

- 避免同一貨幣對上**高度相關**的一串 EA;優先考慮貨幣對分散。

- 用**金錢風險**(P&L 影響)來定量,而不是用手數。

- 把相關性視為**動態**;定期檢視與再平衡,追求長期健壯性。