(給使用者:如何避免只看勝率來選EA)

結論:新手常以為「勝率越高=EA越好」,其實未必。事實上,異常地高的勝率常是格網/馬丁(grid/martingale)風險的警訊,巨虧被掩蓋。真正重要的是每筆交易的期望值(expectancy),它取決於勝率以及「平均獲利」與「平均虧損」的大小關係。

1) 基本公式(期望值)

每筆交易的期望值E可判斷EA長期傾向於賺錢或賠錢:

E = 勝率 × 平均獲利 − 負率 × 平均虧損

- 勝率:獲利交易的機率(例:60% → 0.6)

- 平均獲利:獲利單的平均金額

- 平均虧損:虧損單的平均金額

若E > 0,代表長期資金曲線傾向向上。

快速示例

- 勝率 = 40%(0.4)

- 平均獲利 = 2,000 JPY

- 平均虧損 = 1,000 JPY

E = 0.4 × 2000 − 0.6 × 1000 = 800 − 600 = +200 JPY

即使勝率不到50%,只要賺賠比夠大,期望值仍為正。

2) RR(報酬:風險)— 為何重要

RR(Reward:Risk)指平均獲利 ÷ 平均虧損。RR越大,打平所需勝率越低。

例子

- RR = 2(如止盈 +200/止損 −100)→ 打平勝率 ≈ 33.3%

- RR = 0.5(如 +50/−100)→ 打平勝率 ≈ 66.7%

打平勝率速查表

| RR(平均獲利 ÷ 平均虧損) | 打平所需勝率 |

|---|---|

| 0.5 | 66.7% |

| 1.0 | 50.0% |

| 1.5 | 40.0% |

| 2.0 | 33.3% |

| 3.0 | 25.0% |

記憶口訣:打平勝率 = 1 ÷ (RR + 1)。

重點:勝率帶來「心安」,RR帶來「存活力」。兩者都要看。

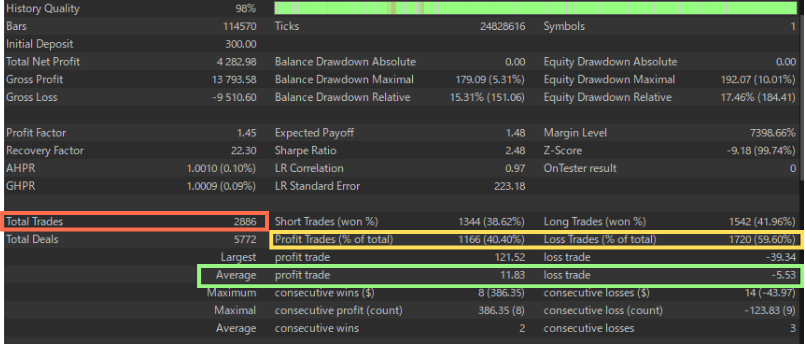

案例研究:從MT5報告讀取RR與勝率

範例(Gold Crab Robot EA,固定 0.01 手):

- Average profit trade = 11.83,Average loss trade = −5.53 → RR ≈ 11.83 ÷ 5.53 = 2.14

- Profit Trades (% of total) = 40.40%(勝率偏低)

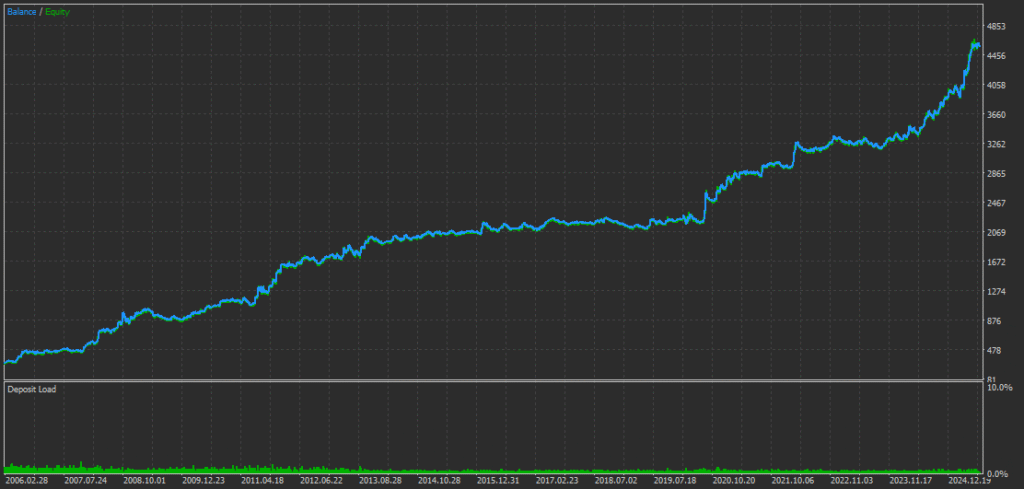

- 但Total Net Profit = 4,282 USD → 期望值為正;權益曲線向上。

這說明僅看「高勝率」無法定義好EA。

3) 同時檢查PF(Profit Factor)

PF = 總獲利 ÷ 總虧損(大於1.0通常是正面訊號)。在同一勝率下,若平均獲利小、平均虧損大,PF會被壓低。請同時檢視勝率 + RR + PF。

4) 小樣本易誤導

- 交易數少 → 「運氣」成分大。

- 回測建議同一邏輯≥ 500 筆;≥ 1,000更穩健。

- 樣本少更容易過度擬合(參數對雜訊微調)。

- 警惕以「很多微策略拼湊」來灌水交易數;交易多≠自動更可信。

- 前向測試(forward test)越久越有說服力;單一爆發月多為隨機。

5) 實盤操作要點

- 別只看勝率:確認期望值為正。

- 檢查RR:力求平均獲利明顯大於平均虧損(經驗法則1.5–2.0×以上)。

- PF搭配最大回撤:期望值相近 → 優先選回撤較淺的EA。

- 固定規則做月度紀錄:勝率、平均獲利、平均虧損、PF、最大DD。中途改規則會扭曲評估。

- 分散配置:結合行為差異的多個EA,平滑整體回撤。

6) 注意:格網/馬丁特徵

若EA呈現極高勝率、但RR很小(小賺、偶爾巨虧),要小心。

- 典型跡象:勝率80–95%;平均獲利 ≪ 平均虧損(RR < 1);長時間平滑上升後偶發大幅回落。

- 如何辨識:同看RR、PF、最大回撤、最大虧損;觀察連虧期間是否出現巨大單筆虧損或權益陡降。

7) 常見誤解

- 「90% 勝率=安全」 → 一次巨虧可抹去數月獲利。

- 「只看PF就夠了」 → 樣本少或走運時PF會誤導。

- 「上個月很猛所以買」 → 可能是行情幸運;請拉長期間與樣本。

8) 摘要檢查表

- 期望值E > 0(用基本公式)

- RR ≥ 1.5–2.0為佳

- PF > 1

- 回測≥ 500 筆(理想 ≥ 1,000)

- 最大回撤在個人容忍範圍內

符合以上條件的EA,比只強調勝率者更具持續性。

附錄:MT5回測圖要看什麼

① 勝率與交易數(進一步)

- Total Trades:目標 ≥ 500,約 1,000 更有統計說服力。

- Profit Trades (% of total):40–60%屬自然區間。若達 70–95%,請重查RR與最大虧損,防尾部風險。

- Long/Short 勝率:失衡過大,可能是行情偏誤或過調。

② 本文必看欄位

- Average profit trade / Average loss trade → 計算RR = Avg win ÷ Avg loss。

- Expected Payoff → 平均每筆損益;需為正且穩定。

- Profit Factor(PF) → 大於 1.0;樣本少卻PF極高需謹慎。

- Drawdown(Balance/Equity) → 確認是否在可承受範圍。

- Largest loss / Consecutive losses → 是否有異常巨虧或連虧期權益暴跌。

FAQ:如何避免只看勝率來挑EA

1) 勝率越高,EA一定越好嗎?

不一定。極高勝率可能隱含尾部風險(如格網/馬丁)。關鍵在於期望值與「賺是否足以覆蓋虧」。

2) 什麼是交易期望值?怎麼用?

期望值 E 估計每筆平均獲利:E = 勝率 × Avg win − 負率 × Avg loss。若E > 0,長期有正期望。

3) 勝率 <50% 的EA也能賺嗎?

可以——若RR(Avg win ÷ Avg loss)夠高。例:勝率40%、RR≈2 也可為正期望。

4) 如何從RR算打平勝率?

用 打平勝率 = 1 ÷ (RR + 1)。如 RR=2 → 打平約 33.3%。

5) PF(Profit Factor)多少算好?

PF > 1.0屬正面。交易數足夠時,穩健系統多在 1.2–1.5+。樣本小卻PF很高要小心。

6) 回測要多少交易數才有意義?

同一邏輯建議≥ 500 筆;≥ 1,000更具統計穩定性。

7) 如何從報告辨識格網/馬丁風險?

警訊:勝率80–95%、RR < 1(小賺大賠)、權益回撤深、Largest loss偏大、長期平滑上升後急挫。

8) 實盤每月該追蹤什麼?

在固定規則下追蹤:勝率、平均獲利、平均虧損、RR、PF、最大回撤與交易數。

9) 一個月的亮眼成績能信嗎?

不可單獨依賴。可能是行情幸運。請拉長評估期、增加樣本、跨不同市場狀態驗證。

10) 只看PF能證明穩健嗎?

不能。請同看RR、樣本量、回撤深度與恢復、跨期一致性。單一指標會誤導。

11) RR與勝率的合理目標是?

常見穩健組合:RR 約 1.5–2.0+、中等勝率(如 35–60%)。實際目標視策略與風險承受。

12) 選EA時如何看回撤?

期望值相近時,優先選回撤較淺、恢復較快且符合個人容忍度的EA。