目錄

文章主旨(重點)

蒙地卡羅分析 = 將勝/負序列隨機重排多次,以衡量最差情況結果的範圍。

然而,它存在盲點:未實現虧損(權益DD)、複合式手數以及長期價格規模變化。

我們將以 Gold Crab Robot 和一個客製化的 Grid EA 為例,分解如何解讀結果以及需要注意的事項。

蒙地卡羅分析的基礎

回測只代表「一個歷史」。

蒙地卡羅透過重排交易結果(重新取樣),創造許多替代歷史,然後評估以下項目的分佈:

- 最大回撤(MaxDD)

- 最終利潤(CAGR 等值)

- 連續虧損次數

- 破產風險

👉 實際上,交易者專注於悲觀的一面(例如,95%信心水準)來設定手數和資本規模。

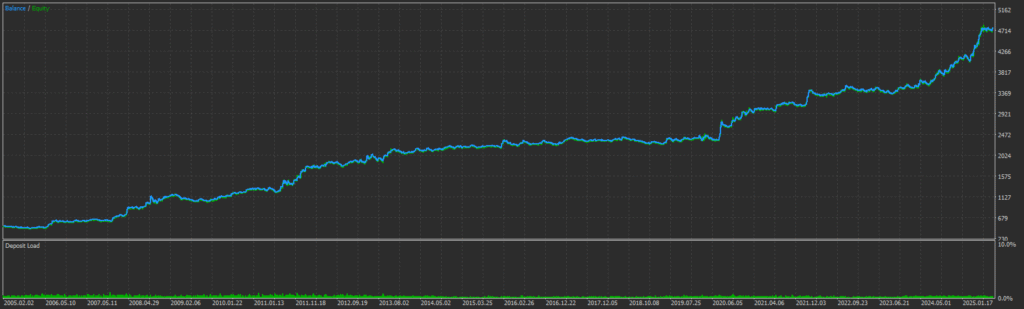

範例一:Gold Crab Robot

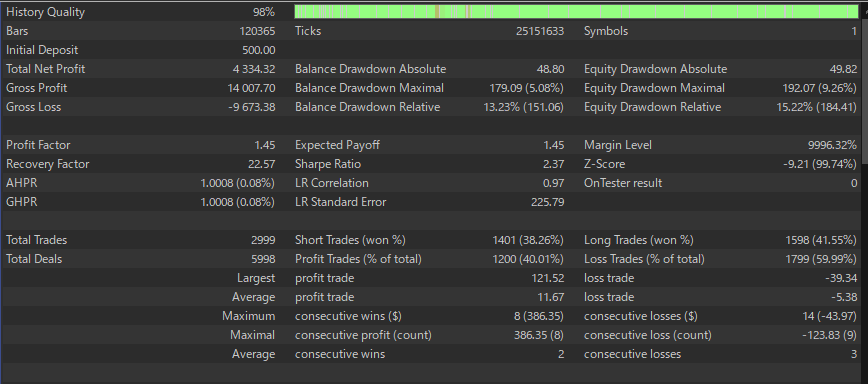

1) 回測概覽(MT5報告)

主要指標(摘錄):

- 固定0.01手數,初始存款$500,總交易數2,999,勝率40.01%

- Profit Factor(獲利因子)1.45,Sharpe(夏普比率)2.37,Recovery Factor(恢復因子)22.57

- 最大帳戶淨值回撤Max Balance DD $179.09 (5.08%),最大權益回撤Max Equity DD $192.07 (9.26%)

- 最大連續虧損14次 (-$43.97),平均獲利$11.67,平均虧損-$5.38

👉 首先,檢查原始數據的健全性(PF、DD、勝/負平衡)。

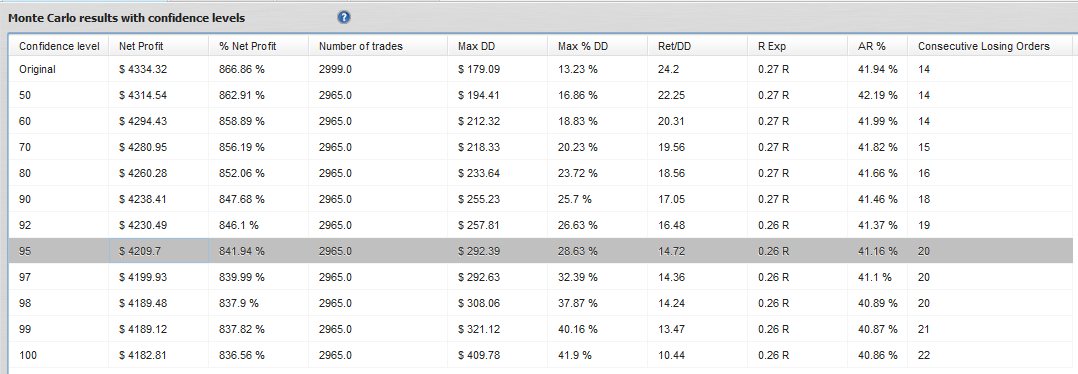

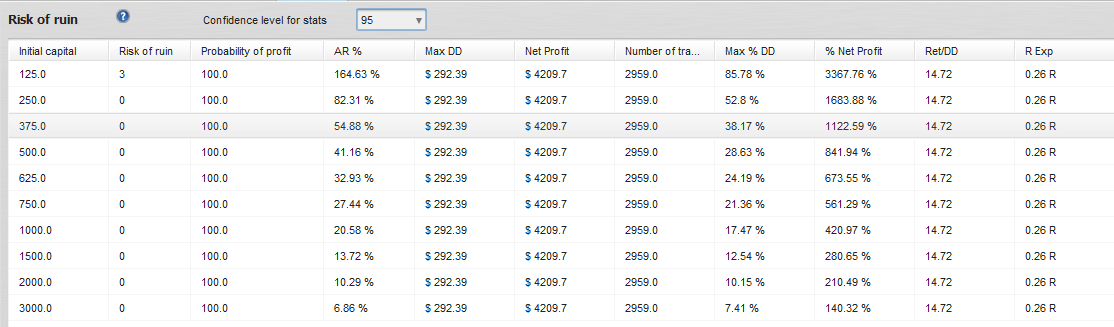

2) 信心水準結果

解讀95%行(關鍵):

- 淨利 ≈ $4,209.7(悲觀的獲利預期)

- 最大回撤Max DD ≈ $292.39,最大%回撤Max %DD ≈ 28.63%

- 回報/回撤Ret/DD ≈ 14.72,最大連續虧損次數 ≈ 20

手數設定範例:

- 允許的最大回撤DD = 20% → 手數倍數 ≈ 20 / 28.63 ≈ 0.70×

- 允許的最大回撤DD = 30% → 手數倍數 ≈ 1.05×(仍建議保持 ≤1.0× 較安全)

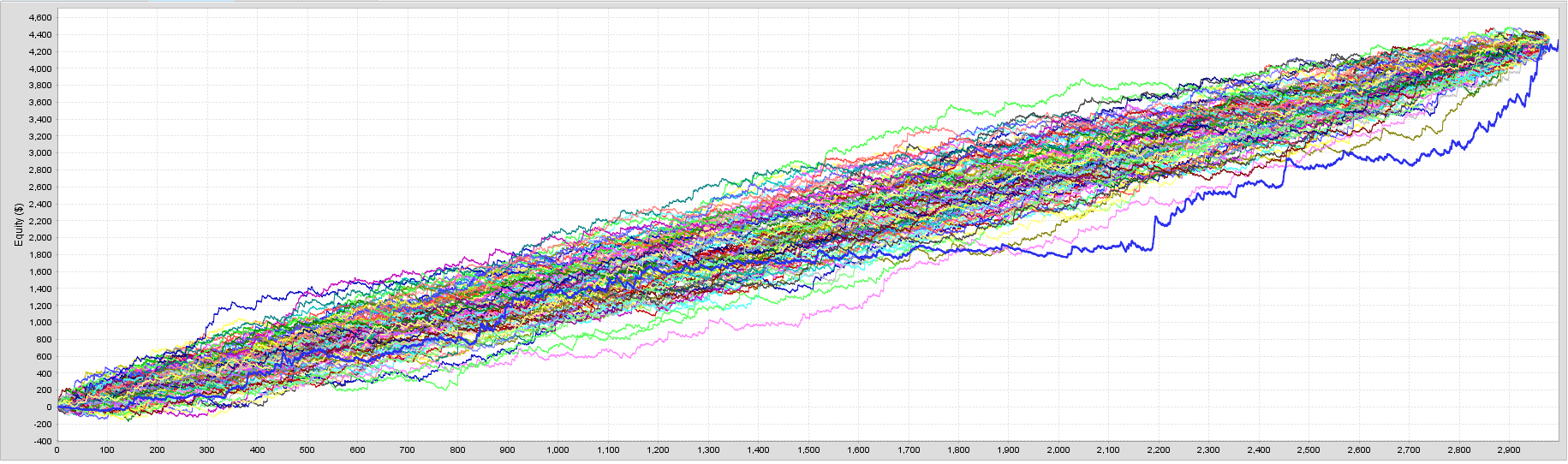

3) 蒙地卡羅圖表

重點:

- 大多數路徑向上傾斜,但下緣(悲觀)曲線顯示出低谷。

- 根據下緣設定手數會更安全。

4) 破產風險

範例:

- 初始資金$125 → 破產風險 = 3%

- $250以上 → 0%(在此模型下,不太可能觸及破產區)

⚠️ 但:這假設僅限固定手數。對於複合式或受保證金規則影響的情況,需單獨重新評估。

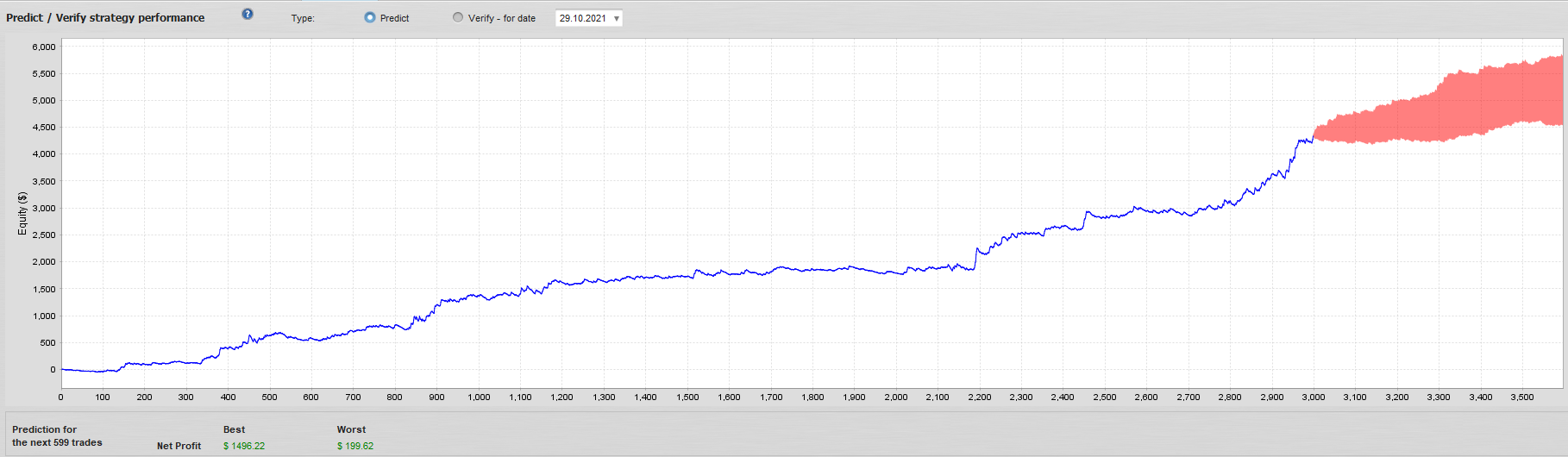

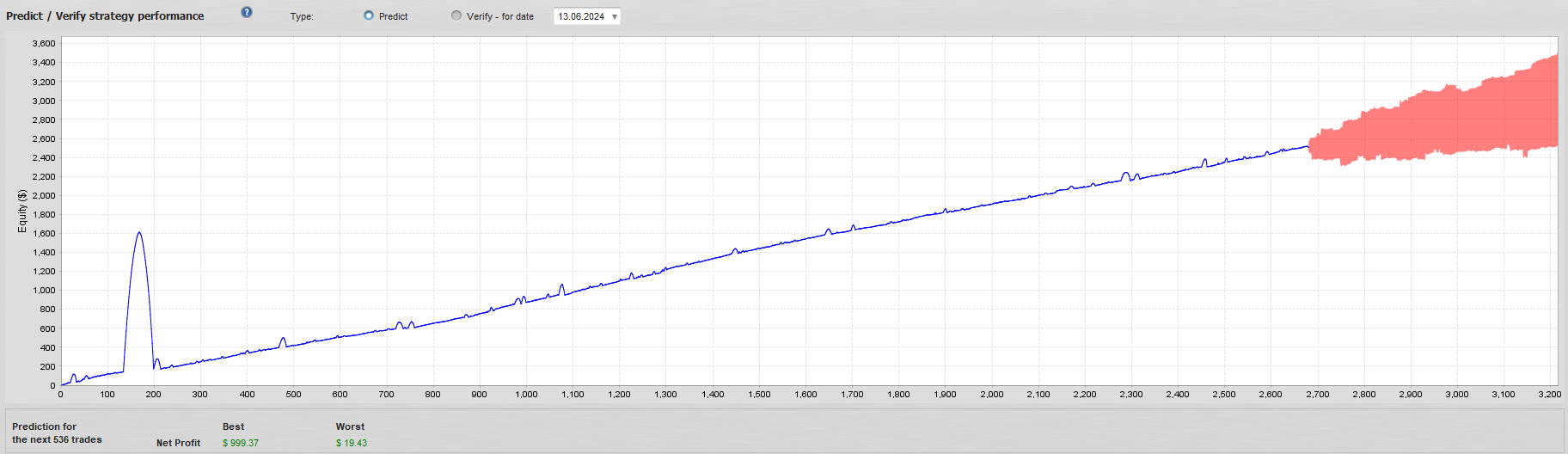

5) 預測/驗證(未來預測)

紅色帶 = 下一波X次交易的預測範圍。

👉 實用原則:根據下限來規劃提款和現金流。

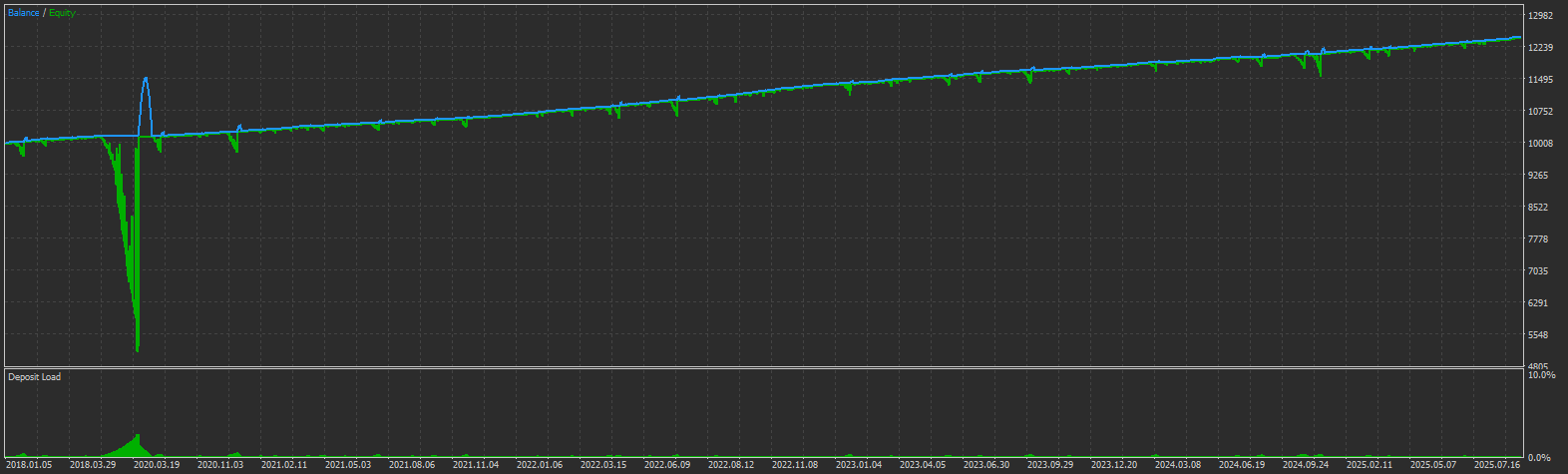

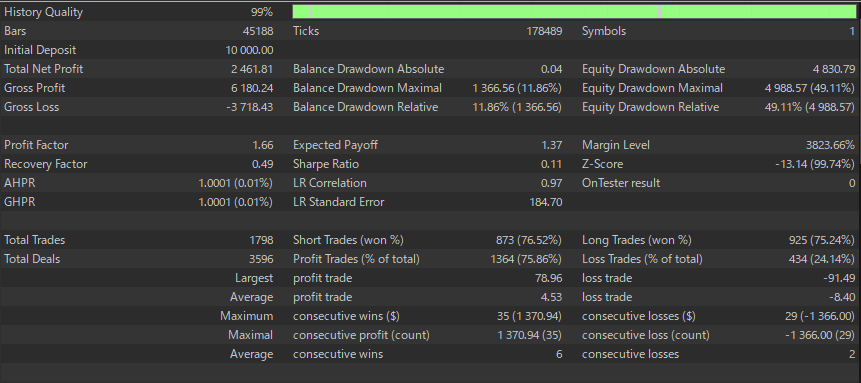

範例二:蒙地卡羅的「盲點」

A) 未實現虧損驟增(權益DD)

在一個網格交易EA範例(Sample Grid EA)中,即使在$10,000帳戶上使用固定的0.01手數,未實現虧損仍幾乎達到權益的50%。

➡️ 由於蒙地卡羅僅對已平倉交易進行運算,它幾乎會忽略此類驟增。

B) 為何結果仍看起來「不錯」

蒙地卡羅表格和圖表仍可能顯示:

- 平滑向上的曲線

- 較低的Max %DD值

👉 但像權益回撤和保證金曝險這樣的風險依然隱藏。對於網格交易/馬丁格爾EA,這個盲點可能是致命的。

蒙地卡羅分析的限制與應對方法

1) 未包含權益DD

MC重新取樣已平倉交易 → 無法捕捉大的未實現虧損或保證金追繳。

解決方案:

- 如果工具支援,使用基於權益的報酬率。

- 單獨監控最大權益回撤(Max Equity DD)、保證金使用率(Margin Usage)、MAE。

- 對於網格交易/馬丁格爾,優先進行外部監控。

2) 不適用於複合式交易(變動手數)

MC假設固定手數。如果僅僅重新排序,與帳戶餘額相關的手數會扭曲風險。

解決方案:

- 直接透過EA回測評估複合式交易。

- 如果需要,可以重新取樣%報酬率,然後再應用複合式計算(對假設很敏感)。

3) 長期價格規模變化

XAUUSD在20年內上漲10倍,USDJPY上漲2倍。

幾十年來的固定點數規則會扭曲結果。

解決方案:

- 使用%報酬率或ATR倍數進行正規化。

4) 連續性依賴(自相關)

簡單的重排會打亂獲勝/虧損群組。

解決方案:使用區塊式自助法(block bootstrap)(5-20次交易)或基於市場狀態的重新取樣。

實用清單

- 選擇信心水準(例如95%)。

- 手數設定:允許的最大回撤DD / 最大%回撤Max %DD(95%)(例如Gold Crab為≈28.63%)。

- 初始資本:破產風險為0-1%的位置(固定手數)。

- 連續虧損容忍度:為≈20次連續虧損做準備。

- 單獨監控:權益回撤(Equity DD)、保證金使用率(margin usage)、MAE。

- OOS / 前向測試:不要與最佳化期間混合。

- 邏輯穩健性:檢查是否有網格交易/馬丁格爾、異常的勝率、不佳的RR。

常見誤解與警告

- 平滑的MC帶狀圖 ≠ 安全的系統。網格交易/馬丁格爾的風險體現在權益上,而非MC中。

- MC截圖可能只是「權威裝飾」。一些廠商展示它們是為了假裝安全。真正的可靠性來自:

- 前向測試

- 穩健、通用的邏輯

- 避免過度最佳化

結論

蒙地卡羅分析是可視化已平倉交易風險並指導手數與資本規劃的寶貴工具。

但其盲點(權益DD、複合式交易、價格規模)需要單獨監控。

👉 不要單獨相信蒙地卡羅—真正的核心是策略邏輯的穩健性:前向/OOS測試、避免曲線擬合、以及確保不依賴網格交易/馬丁格爾。

如需更多資訊,請參閱下方相關文章。

別再追逐勝率了:從預期值與風險報酬率(RR)選擇EA

避免過度擬合EA:購買前清單

EA買家必看的前向演進分析:回測之外的信任證明

常見問題

1) 蒙地卡羅分析與單次回測相比,衡量了什麼?

單次回測只是一個歷史路徑。蒙地卡羅透過重新取樣已平倉的交易結果,創造出許多替代歷史,並檢視最大回撤、最終利潤、連續虧損次數和破產風險的分佈。它有助於可視化最差情況的範圍,但不能取代前向/OOS測試。

2) 我應該使用哪個信心水準,以及如何根據它來設定手數?

許多交易者使用95%的悲觀帶。一個實用原則是:手數倍數 ≈ 允許的%回撤 / 最大%回撤 (95%)。例如,如果最大%回撤(95%)約為28.63%,而你允許的回撤是20%,那麼倍數約為20 / 28.63 ≈ 0.70×。

3) 蒙地卡羅是否考慮未實現虧損(權益DD)或保證金追繳?

不。標準的MC僅對已平倉交易進行運算,因此它可能會忽略大的權益回撤、保證金使用率以及交易內曝險—特別是在網格交易/馬丁格爾系統中。請單獨追蹤最大權益回撤(Max Equity DD)、MAE和保證金使用率,並查閱券商條款。

4) 我可以使用蒙地卡羅結果來進行複合式交易(變動手數)嗎?

請謹慎使用。簡單的MC假設固定手數。如果你的手數是根據帳戶餘額或風險%規則變動,簡單的重新排序可能會誤報風險。考慮重新模擬%報酬率,然後再應用複合式計算,或者直接在EA回測器中評估複合式交易。

5) 實際應用中,我該如何解讀「破產風險」?

破產風險是在模型假設下,觸及虧損門檻的機率。對於固定手數而言有意義。例如,在一項研究中:初始資金$125 → ~3%的破產風險;$250以上 → ~0%(在該模型下)。如果你改變手數規則或槓桿,請重新評估。

6) 為什麼蒙地卡羅在網格交易/馬丁格爾看起來「安全」,而權益風險卻很高?

因為已平倉交易的重新排序可以平滑路徑,同時忽略大的未實現回撤和風險群聚。對於網格交易/馬丁格爾,除了MC表格之外,務必檢查權益曲線、浮動回撤、保證金曝險和券商停損水準。

7) 多少數據量才足以進行有意義的蒙地卡羅分析?

更多交易和多樣化的市場狀態可以提高可靠性。一般來說,目標是數百次交易,涵蓋不同的市場環境。如果連續性或市場狀態很重要,請考慮使用區塊式自助法(例如5-20次交易)或基於市場狀態的重新取樣。