文章目標

許多交易者都遇過這個問題:他們的策略在回測中獲勝,但在實盤交易中卻失敗了。

一個常見的原因是,交易成本沒有被正確計算在內。

為了彌補這個差距,您需要理解外匯交易中的三個關鍵成本——點差(spread)、佣金(commission)和滑點(slippage)——並在評估策略之前,將它們準確地反映在您的測試中。

三大核心交易成本

- 點差(Spread):買入價與賣出價之間的差額。這是一種固定成本,會在您入市後立即造成虧損。

- 佣金(Commission):每筆交易收取的費用,在低點差/ECN帳戶中最為常見。

- 滑點(Slippage):預期價格與實際成交價格之間的差異,常發生在快速變動或流動性不足的市場。

總成本(以點數計算) = 點差 + 平均滑點 + 佣金(轉換為點數)

如何檢查各項成本

點差

- 券商常宣傳「最低點差」(例如:0.0 pips),但這不代表實際情況。

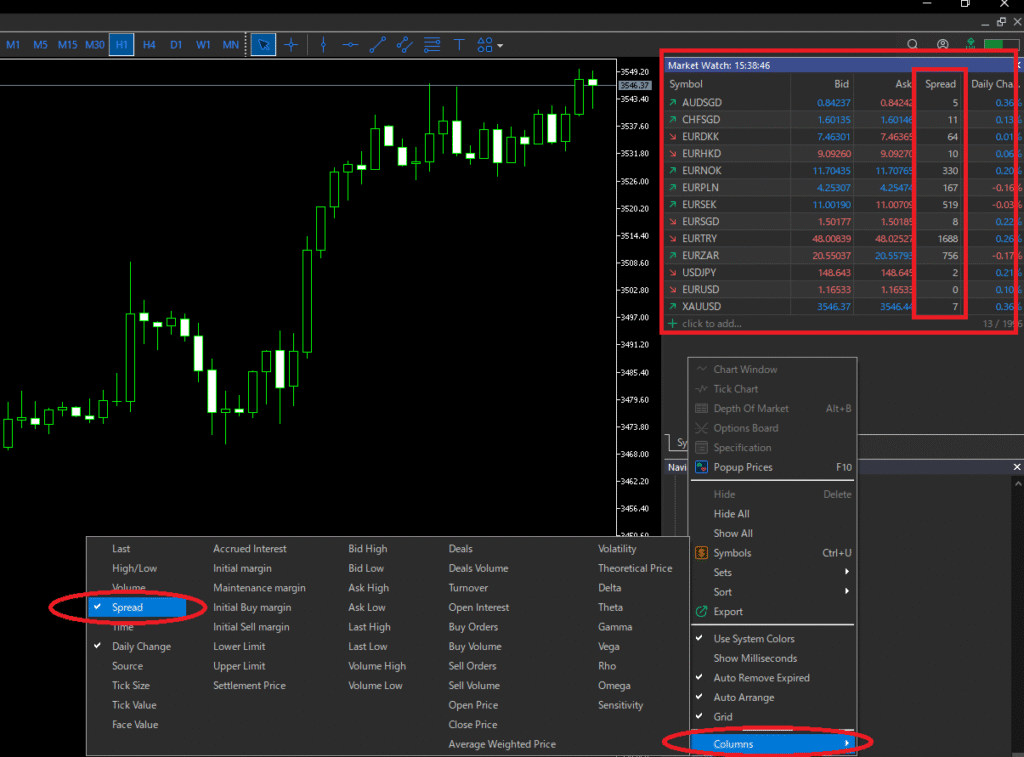

- 在 MT5 上,您可以在「市場報價(Market Watch)」視窗中檢查即時點差。在 MT5 的「市場報價」視窗中點擊右鍵,在「欄位(Columns)」部分中勾選「點差(Spread)」即可顯示。

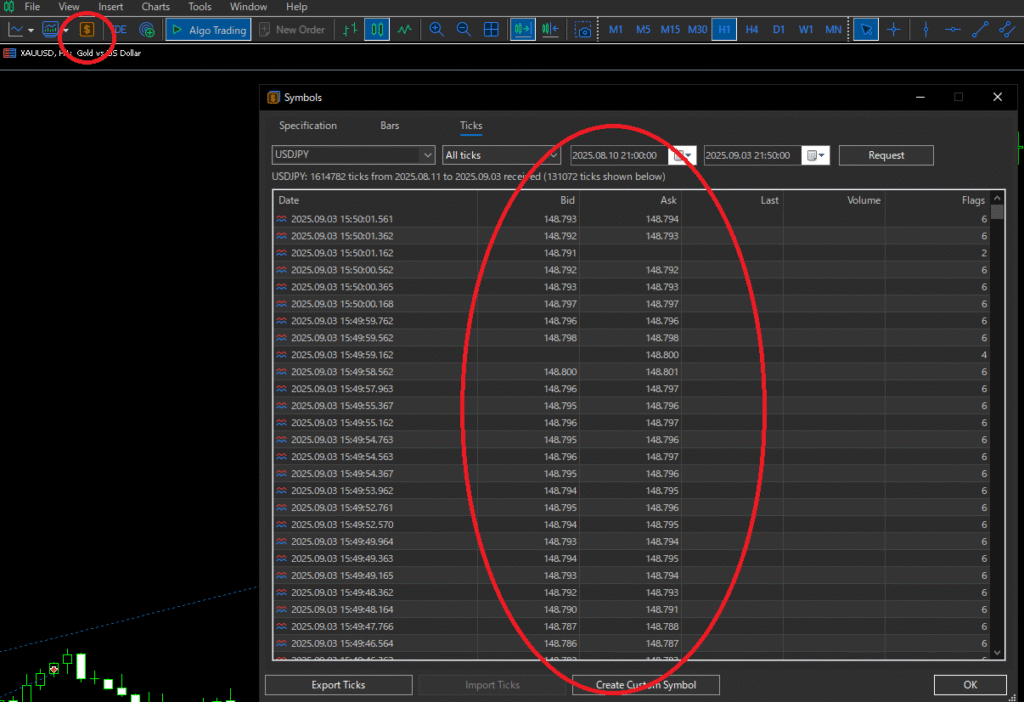

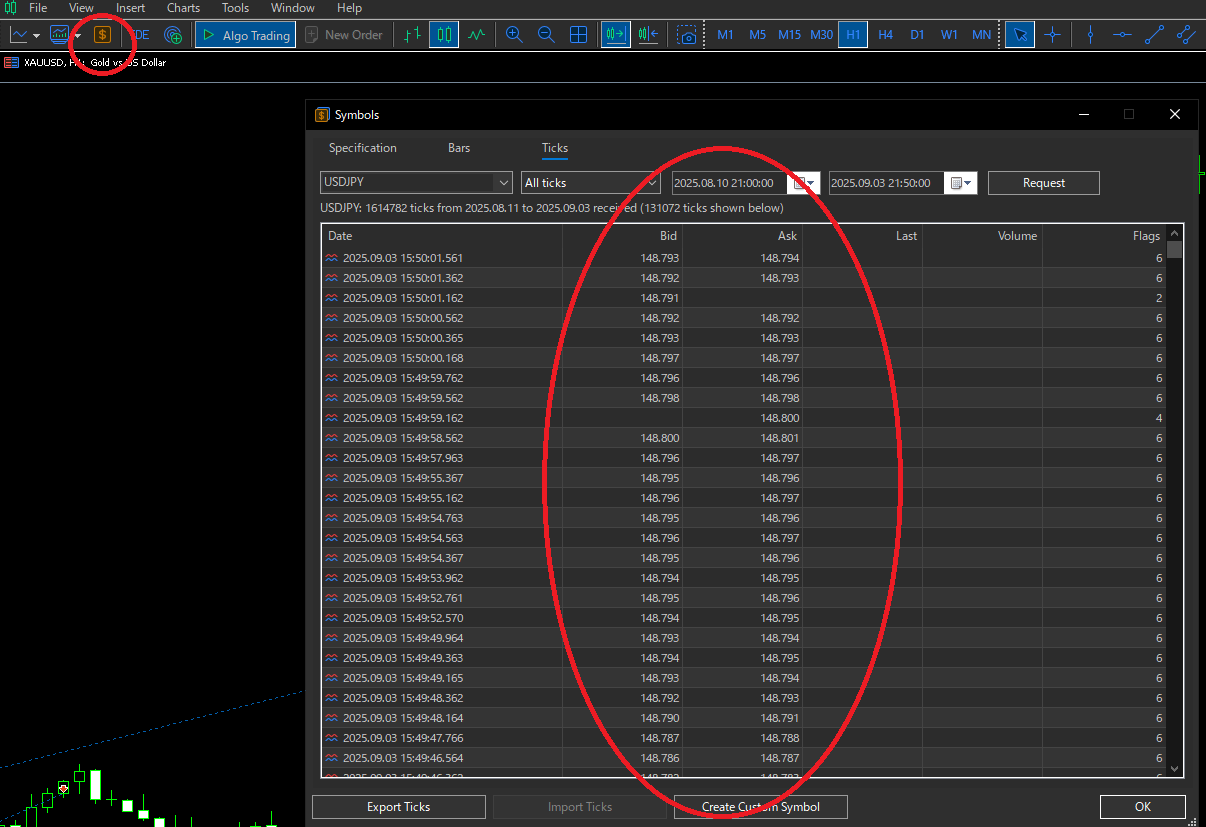

- 為了進行逼真的評估,請觀察 1 分鐘或滴答數據(tick data)中的買/賣價差,然後按一天中的不同時段計算平均值。

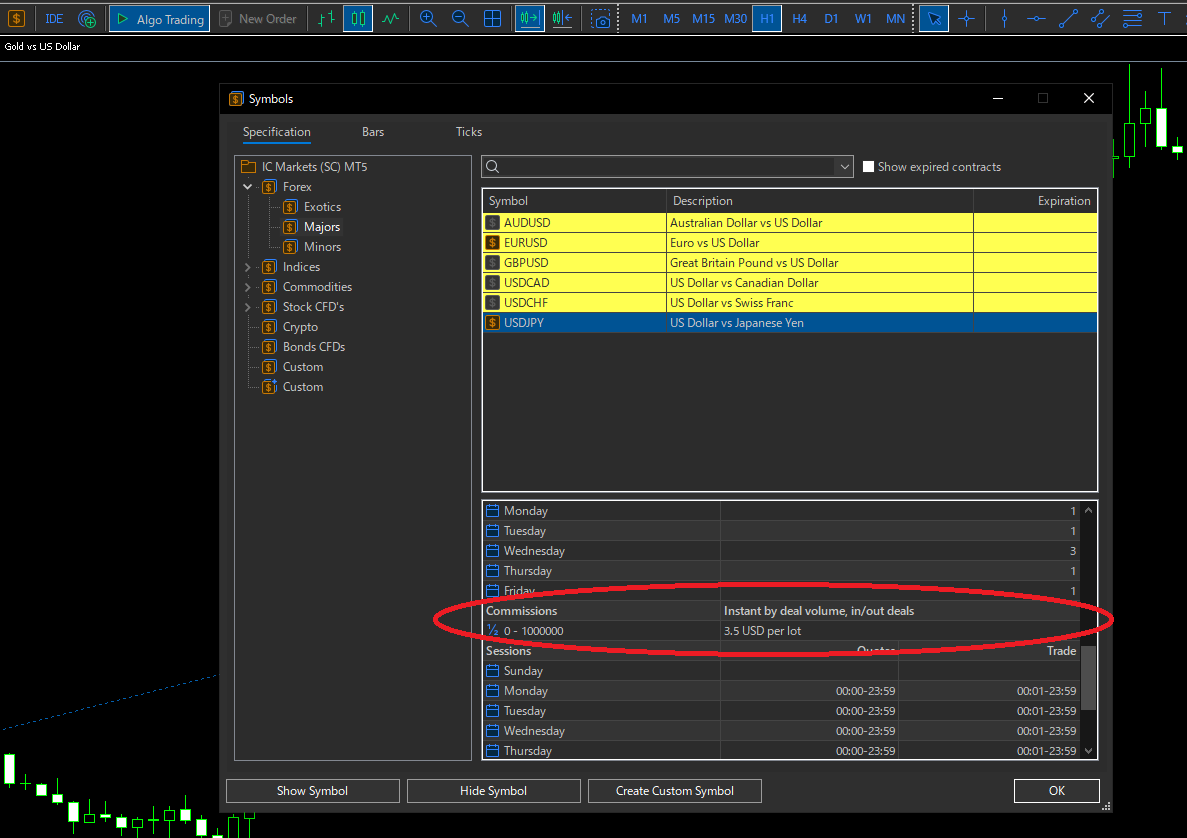

佣金

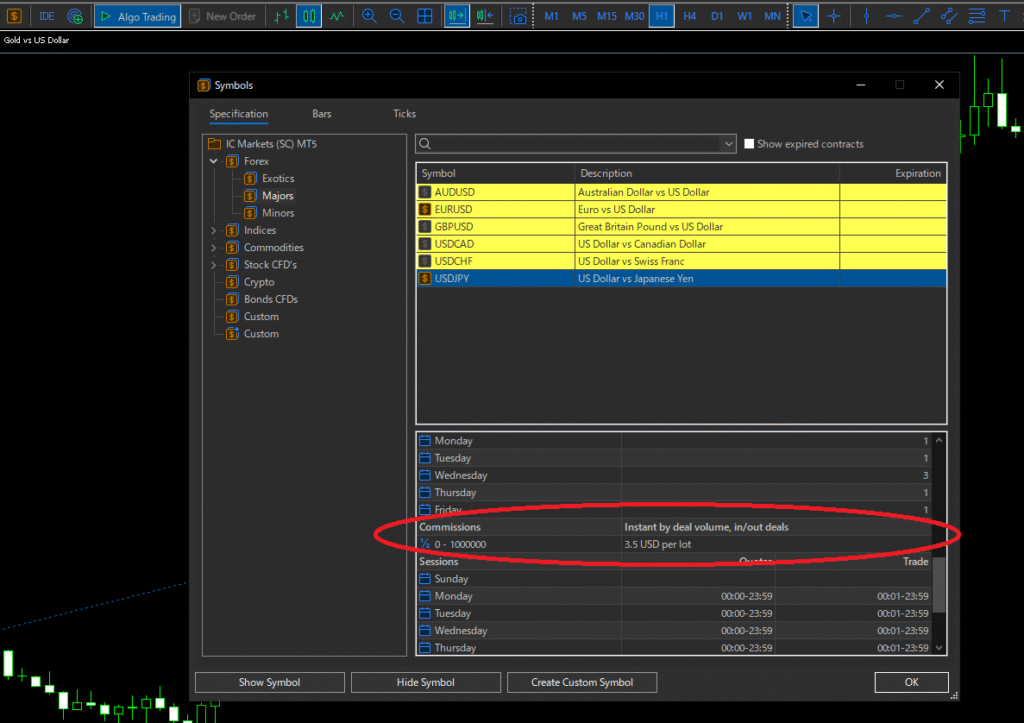

- 公佈在券商網站上,或在 MT5 中「合約規格(Contract Specifications)」下。

- 務必計算雙向交易(round-trip)成本(例如:每邊 $3.5 = 雙向 $7)。

滑點

- 在停損/限價單上更容易衡量(委託價格與成交價格之間的差異)。

- 市價單較難,但可以透過檢查執行日誌或與即時滴答數據(ticks)進行比較來估算。

帳戶類型:標準 vs. 低點差

標準帳戶(無佣金,較寬點差)

優點

簡單,只需考慮點差;易於計算,特別適合小手数或低頻交易。

缺點

較寬的點差不利於短期或高頻策略。在市場劇烈波動時點差可能會進一步擴大。

最適合

偏好簡單的交易者;波段或低頻交易。

低點差帳戶(有佣金,較窄點差)

優點

正常情況下總成本較低;非常適合短期或高頻交易。

最適合

專注於盡可能降低成本的交易者。

如何選擇?

- 交易頻率較低且目標利潤較大的波段交易者,使用標準帳戶即可。

- 一般來說,低點差帳戶的總成本較低,因此除非有特殊原因,否則建議使用此類型。

- 最終決定:比較不同帳戶類型之間的每月交易次數 × 實際成本(以點數計算)。

兩種滑點類型

- 負滑點(Negative Slippage):成交價差於預期(買入價更高、賣出價更低)。會增加成本。

- 正滑點(Positive Slippage):成交價優於預期(買入價更低、賣出價更高)。會降低成本。

- 實際上,負滑點發生頻率更高,尤其是在新聞發佈、跳空或流動性不足時。

- 在回測中,為了安全起見,請務必假設存在負滑點。

成本增加的時機(時間與事件)

- 倫敦-紐約交易時段重疊:點差通常最窄。

- 隔夜時段(伺服器午夜,GMT+2/+3):點差通常會擴大幾分鐘。

- 週末開盤/收盤:注意跳空與點差擴大。

- 重大經濟數據發佈(CPI, NFP, FOMC):點差擴大且滑點惡化。

實用技巧:在您的 EA 中使用「新聞或隔夜時段不開新倉」的規則,或添加點差過濾器。

註:有些策略會特意在新聞時段交易,所以請將規則與您的策略設計保持一致。

將佣金轉換為點數

為了公平地評估成本,將佣金轉換為點數:

轉換為點數的成本 = 點差 + 平均滑點 + (雙向佣金 ÷ (點值 × 手數))

範例 (EURUSD, 1 手, 點值 = $10, 雙向佣金 = $7):

- 點差 = 1.2 pips, 平均滑點 = 0.3 pips → 1.5 pips

- 以點數計算的佣金 = $7 ÷ ($10 × 1) = 0.7 pips

- 轉換為點數的總成本 = 1.5 + 0.7 = 2.2 pips

如果您的平均交易利潤低於 2.2 pips,則該策略很可能無法獲利。

在實盤交易中,由於拒絕交易或執行差異,請額外增加 +0.2–0.5 pips 作為安全考量。

讓回測與實盤交易保持一致

- 點差:假設是變動的,並設定比券商的最低點差略寬。

- 佣金:使用券商實際的每手雙向佣金值。

- 滑點:增加 0.1–0.3 pips 進行模擬;在重大事件期間停止新交易。

只相信在悲觀假設下仍能保持獲利的策略。

相關文章:回測品質 99%:意義、設定與限制

模擬帳戶 vs. 實盤帳戶

- 模擬帳戶與實盤帳戶的執行環境不同。

- 許多 EA 在模擬帳戶上獲利,但在實盤中表現不佳,這是由於滑點和流動性差異。

- 在評估策略時,請務必優先考慮實盤帳戶結果。

避免對成本過度敏感的 EA

- 如果一個 EA 只在樂觀成本或只在模擬帳戶下才有效,那麼它對交易成本過於敏感。

- 剝頭皮(Scalping)EA 通常屬於此類。

- 如何避免:檢查供應商是否發佈了已驗證的實盤結果,以及結果在不同帳戶之間是否一致。

總結

- 交易成本 = 點差 + 佣金 + 滑點。務必將它們轉換為點數進行計算。

- 使用悲觀成本進行回測,以避免在實盤交易中感到意外。

- 對剝頭皮 EA 保持謹慎;它們對成本高度敏感。

- 在評估時,實盤帳戶結果應優先於回測或模擬。