摘要

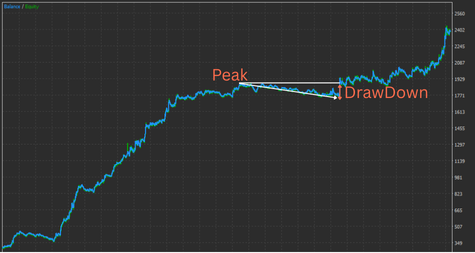

Drawdown(DD)指權益曲線自最近高點向下回落的幅度(因交易虧損而下降)。容忍線是「你在心理與資金上能承受的最大回落」,由公式與實績共同決定。安全區指該線以內的區域——較保守且可持續的運行範圍。

回撤的定義

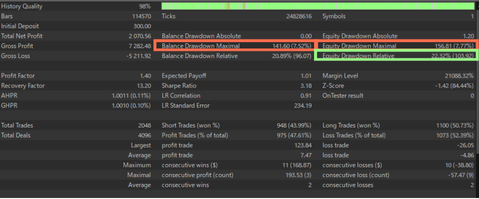

最大回撤(Max DD):在一定期間內,權益曲線任一高點至其後低點的最大跌幅。Max DD可用百分比或絕對值表示。回撤有兩種:帳戶餘額回撤(balance drawdown)與權益(浮動P&L)回撤(equity drawdown)。前者便於比較歷史結果,但若要評估帳戶生存風險,需重點檢視後者。下圖為MT5回測統計中與回撤相關的重點項目。

權益回撤尤其重要。當手數隨帳戶餘額變動時,統計中的“Equity Drawdown Relative”百分比是最重要的衡量指標。

三要素:深度、長度、頻率

深度:下跌幅度(%) 長度:恢復所需時間(天數/筆數) 頻率:發生的頻次。重點:即使回撤很淺(僅幾個百分點),若持續很久也會造成心理壓力。請同時關注數值與持續時間。

最大DD與風險容忍度(如何設定容忍線)

容忍線=你仍能維持運行的最大回落。實務上可依下列步驟量化。

步驟1:從測試估計預期DD

運行系統前,先檢視測試結果。測試分為回測與前向測試。請以自有系統(EA)進行長期回測(例如自2005年起20年),觀察DD大小。用最小手數回測,可在日後放大餘額時計算更直觀。例:若以固定0.01手回測顯示DD=200 USD,則0.1手約為2,000 USD,1手約為20,000 USD。因此,若餘額僅1,000 USD,0.1手運行可能迅速耗盡帳戶。接著再看開發者的前向測試(如Myfxbook等第三方驗證)。期間越長越具參考性;短期容易有雜訊。

步驟2:以實盤係數保守調整

因為多數系統對過去資料有最佳化傾向,且實盤存在滑點、拒單等摩擦,實盤績效往往劣於回測。因此,建議將預期DD乘以約×1.5~×2.0的緩衝。例:回測DD=200 USD → 假設預期DD=300~400 USD。(前提:EA本身可信。若為過度擬合或不實EA,回測DD異常偏小,則此假設失去意義。)

步驟4:決定可容忍DD與初始入金

決定相對於餘額可容忍的DD上限(如最多50%)。例:若希望DD上限定為50%,且預期DD為400 USD,則需要約800 USD的入金。以上皆基於假設。任一系統都不可能絕對穩定;初始入金應在「即使全損也不影響生活」的範圍內。

使用自動手數運行

以上描述為手動定手數。許多EA亦提供依餘額自動調整手數的功能。自動手數有利於餘額成長,但DD也會隨手數係數同步放大。請充分回測,觀察DD相對於餘額與調整係數的關係。例:若希望將DD控制在餘額的50%以內,需反覆尋找滿足條件的係數。

降低DD的實務措施

若你非系統開發者,可能無法完全理解內部邏輯;但若參數可見,往往仍能藉由參數抑制DD。典型作法包括:

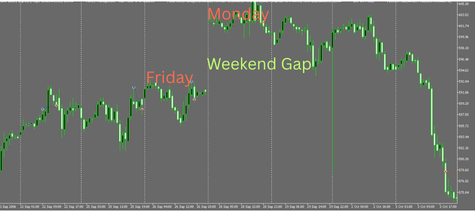

週末平倉以避免尾部風險

多數外匯品種週末休市。週一開盤可能產生大幅跳空,持倉過週末會承擔意外損失風險。可設定週五固定時間全部平倉,避免跳空造成的大幅虧損。

限制同向同時持倉

在單邊行情下,同向持倉越多,逆勢時損失放大越快。例:下跌過程中持有5筆多單,損失會迅速擴大。限制同向持倉數有助控風險;若EA會無限制地加倉同一方向,結構性風險極高,不建議使用。

避開事件/使用新聞過濾

如美國非農等重大數據會顯著提升USD相關品種的波動。停損寬、持倉久的均值回歸型EA,可能在事件中遭遇單次巨大DD。此類策略可考慮於事件前平倉或限制事件前後新開倉。是否有效取決於交易邏輯。

本站上架EA的DD降低措施

週末平倉

本站EA一般實作週末平倉,且預設啟用。

同向持倉上限

多數EA每個邏輯單方向僅允許一筆持倉。若EA包含多個邏輯,可能出現同方向多筆,但設計上避免大量同時持倉,以維持風險較低。

新聞過濾

因多數EA屬突破或動能追隨類,發布時可能受益,因此通常不啟用新聞過濾。

剔除高風險設計

使用馬丁格爾(Martingale)或網格(Grid)的EA易產生極大DD。網格策略透過不斷加倉直到勝出,短期勝率高、曲線平滑,但在單邊趨勢中浮虧急速膨脹,權益可能逼近歸零。馬丁格爾在虧損後加倍手數,連續虧損將導致災難性DD。即便短期曲線漂亮,長期失敗概率高,通常應避免。

如何看待回撤

極端厭惡DD並追求「零回撤的最佳系統」是有風險的。外匯價格走勢複雜且本質上不規則,沒有任何系統能在所有市況中常勝。若回測或前向測試顯示DD異常之小,需警惕過度擬合、超長持倉風險或隱性網格/馬丁。更務實的做法是:當行情與假設相反時以止損控損,在合理範圍內接受DD,以具備真實優勢的策略力求長期權益成長。

常見問題(FAQ)

什麼是回撤(DD)?balance DD 與 equity DD 有何差別?

回撤是權益曲線自最近高點下滑的幅度。balance DD僅計入已平倉P&L;equity DD納入未實現P&L,更能反映帳戶真實狀態。若要評估帳戶存活風險,重點應放在equity DD。

多大的最大回撤(Max DD)算「安全」?

沒有放諸四海皆準的答案。取決於策略、持倉週期與分散程度。許多散戶將30–50%視為心理與資本上限,但仍應依可支配資金與報酬目標調整。

如何設定容忍線(風險容忍度)?

1)用長期回測估計預期DD → 2)乘以×1.5–×2.0反映實盤劣化 → 3)設定「你能承受的最大%」,再由此反推倉位與資金。

如何由預期DD回推初始入金?

所需初始入金 ≈ 預期DD ÷ 允許DD比例。例:預期DD=400 USD,上限50% → 需約800 USD。

自動手數(auto-lot)要注意什麼?

因手數隨餘額放大,DD也會隨係數擴大。請在回測中掃描係數(風險%),確認DD仍在容忍範圍內。

週末平倉有必要嗎?

有助於避免週一跳空的尾部風險。在週五固定時間全部平倉,可規避罕見但致命的跳空虧損。

是否應使用新聞過濾?哪些邏輯有效?

停損寬、持倉久的均值回歸系統容易在事件中遭遇單次巨大DD,事前回避往往有效。突破/動能策略則可能受益。

同向同時持倉多少比較安全?

價格逆行時,持倉數越多損失增長越快。限制為1筆或少量較保守。無限制加倉的EA屬結構性高風險。

馬丁與網格的風險是什麼?

短期看似亮眼,但單邊強趨勢能迅速侵蝕權益,大幅提高長期失敗概率。一般應避免。

回測與前向測試哪個更重要?要多長?

兩者都需要。用長期回測(如20年)驗證穩定性,並觀察第三方驗證的前向測試(如Myfxbook),以了解實盤劣化與交易摩擦。

應關注哪個DD指標?

固定手數時,Max DD %具可比性;當手數隨餘額變動時,“Equity Drawdown Relative (%)”最關鍵。

當DD久拖不復時該怎麼辦?

考慮下調手數、暫停再入場、分散化與調整持倉週期。若懷疑過度最佳化,請簡化規則並重新驗證。